Die Finanzaufsicht Bafin hat gleich zwei Warnhinweise veröffentlicht, die Anleger aufhorchen lassen sollten:

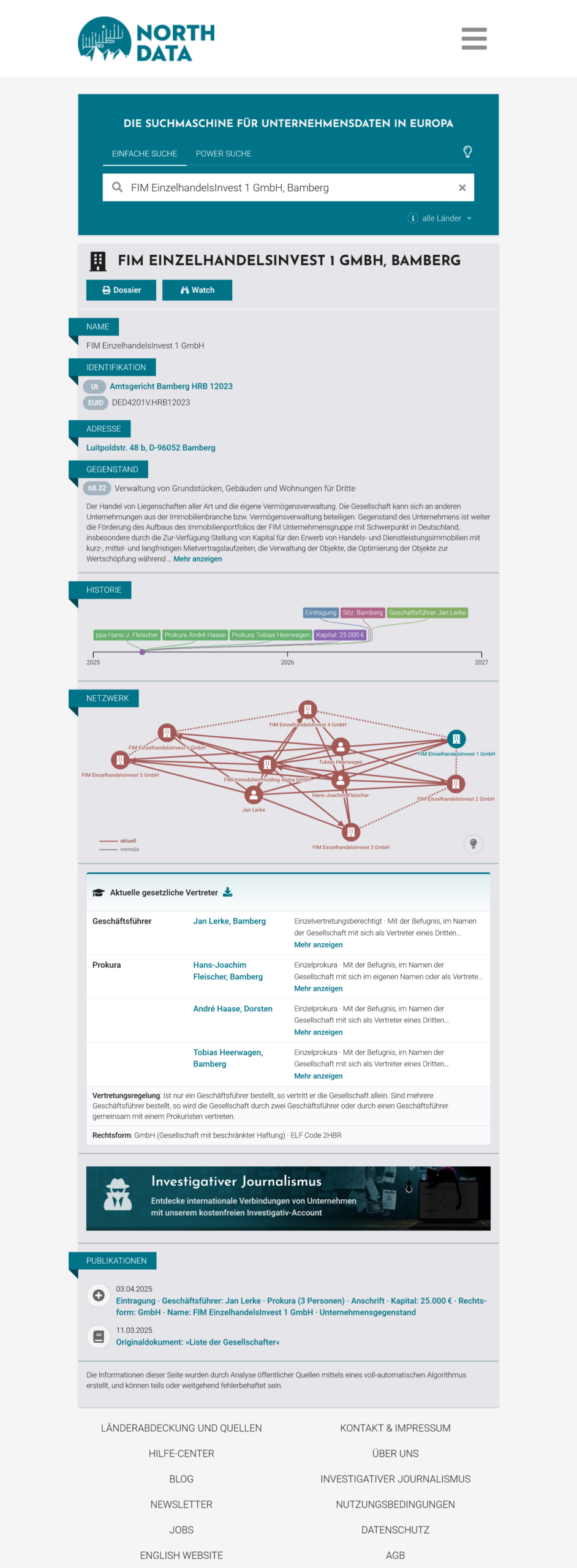

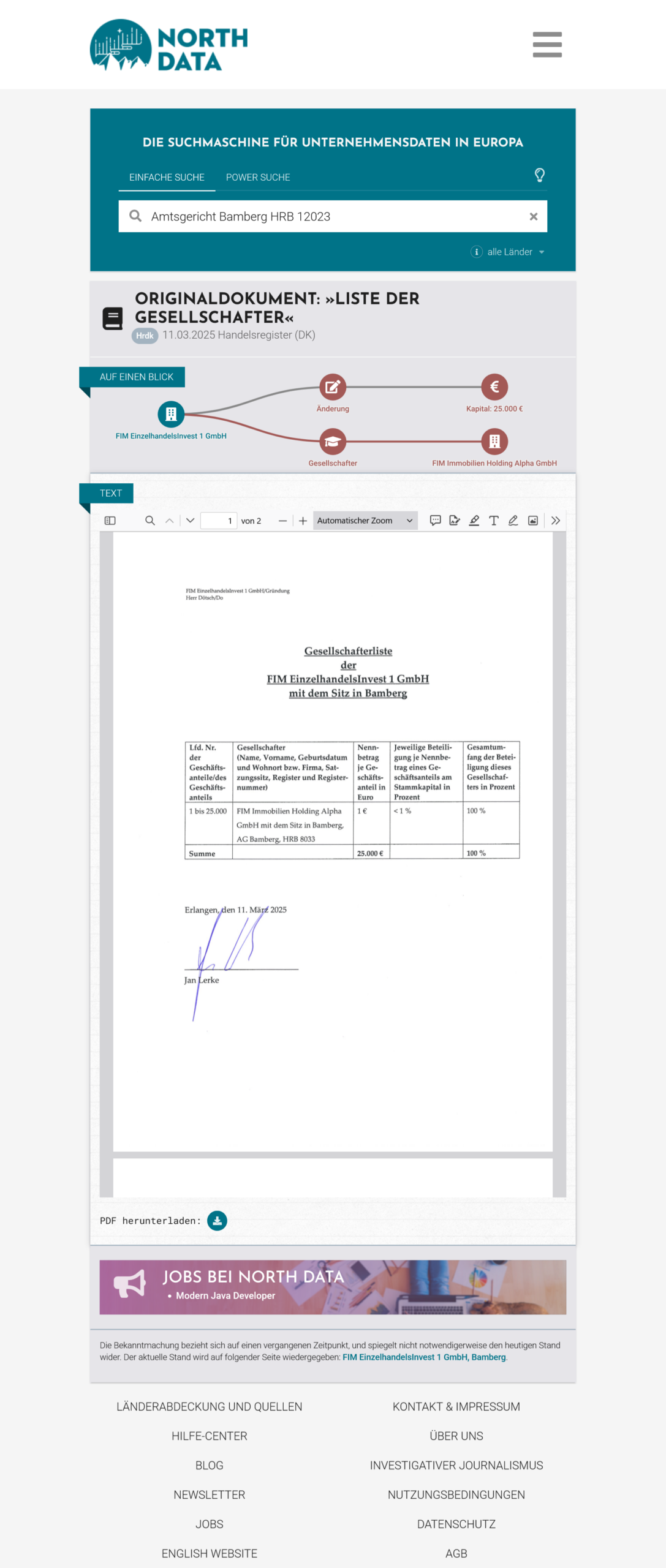

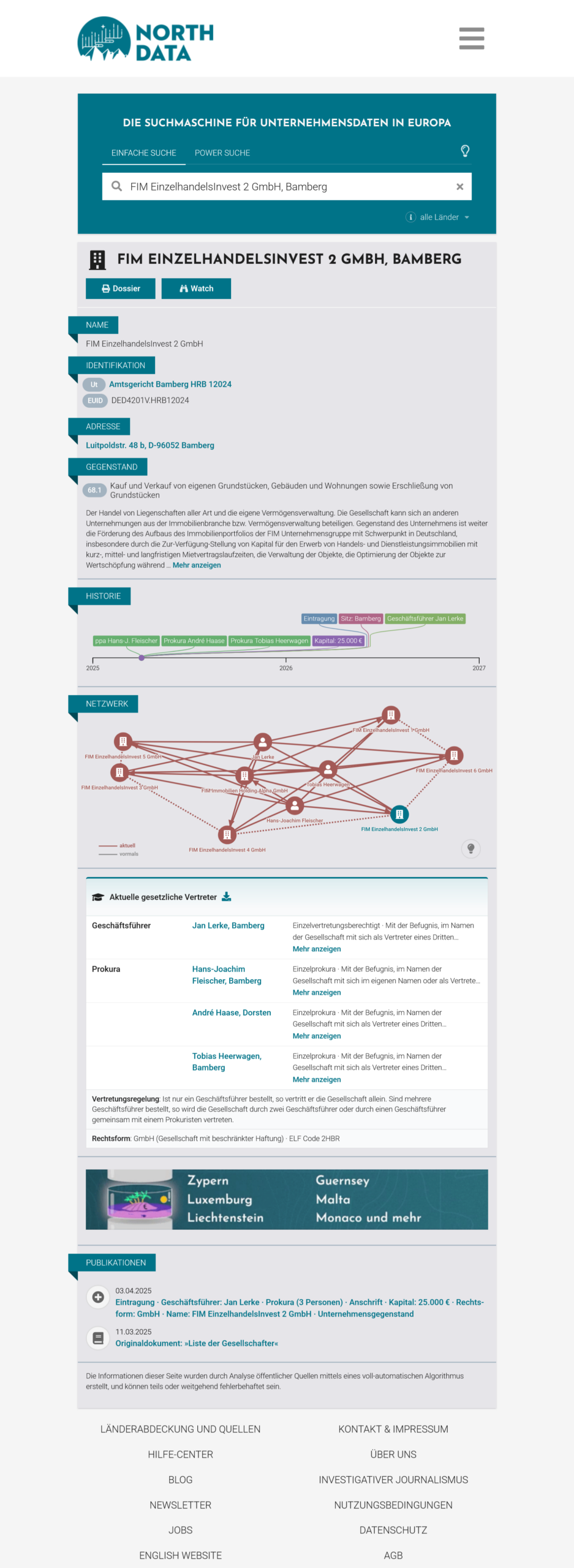

Sowohl bei der FIM EinzelhandelsInvest 1 GmbH als auch bei der FIM EinzelhandelsInvest 2 GmbH mit Sitz in Bamberg sieht die Behörde Anhaltspunkte für öffentlich angebotene Vermögensanlagen ohne den gesetzlich erforderlichen Verkaufsprospekt.

Betroffen sind mehrere Nachrangdarlehen:

FIM EinzelhandelsInvest 1 GmbH

- „FEHI1/5J1M/PP20/DI“

Laufzeit: 5 Jahre, 1 Monat

Zins: 7,5 % - „FEHI1/3J/PP20/DI“

Laufzeit: 3 Jahre

Zins: 5,75 %

FIM EinzelhandelsInvest 2 GmbH

- „FEHI2/5J1M/PP20/DI“

Laufzeit: 5 Jahre, 1 Monat

Zins: 7,5 %

Nach den Angaben der Bafin wurde entgegen § 6 Vermögensanlagengesetz kein erforderlicher Verkaufsprospekt veröffentlicht.

Was bedeutet das für Anleger? Wie gefährlich sind Nachrangdarlehen? Und warum ist die Häufung bei mehreren Gesellschaften besonders brisant?

Darüber haben wir mit Rechtsanwalt Jens Reime aus Bautzen gesprochen.

Herr Reime, die Bafin warnt inzwischen nicht nur bei der FIM EinzelhandelsInvest 1 GmbH, sondern auch bei der FIM EinzelhandelsInvest 2 GmbH. Wie bewerten Sie das?

Jens Reime:

Dass die Bafin gleich bei mehreren Gesellschaften aus demselben Umfeld Anhaltspunkte für öffentlich angebotene Vermögensanlagen ohne den gesetzlich erforderlichen Verkaufsprospekt sieht, ist aus Anlegersicht ein sehr ernstes Signal.

Wenn es sich um einen Einzelfall handeln würde, könnte man noch über ein isoliertes Problem sprechen. Wenn aber mehrere Gesellschaften mit ähnlichen Emissionsbezeichnungen und ähnlicher Struktur betroffen sind, dann müssen Anleger besonders aufmerksam werden.

Das bedeutet nicht automatisch, dass jede Forderung verloren ist oder dass jede Anlage per se wertlos ist. Aber es bedeutet sehr wohl:

Hier besteht ein erhöhter Prüfungsbedarf.

Konkret geht es bei beiden Gesellschaften um Nachrangdarlehen. Warum sind solche Produkte für Privatanleger besonders heikel?

Jens Reime:

Weil viele Privatanleger den Begriff „Nachrangdarlehen“ unterschätzen.

Ein Nachrangdarlehen bedeutet vereinfacht:

Im Krisenfall oder bei Insolvenz des Unternehmens stehen Anleger mit ihren Rückzahlungsansprüchen hinter anderen Gläubigern.

Das kann im Ergebnis heißen:

- keine Rückzahlung,

- keine Zinsen,

- im schlimmsten Fall Totalverlust.

Viele Verbraucher sehen nur:

- feste Laufzeit,

- attraktive Verzinsung,

- vielleicht einen Immobilienbezug im Namen,

und denken dann an eine solide, planbare Anlage. Tatsächlich handelt es sich aber um eine unternehmerische Risikoanlage.

Bei der FIM EinzelhandelsInvest 1 GmbH geht es um zwei Nachrangdarlehen, bei der FIM EinzelhandelsInvest 2 GmbH um ein weiteres. Ist die Häufung problematisch?

Jens Reime:

Ja, aus meiner Sicht ist das besonders relevant.

Wir reden hier nicht nur über ein einzelnes Produkt, sondern über mehrere Vermögensanlagen mit ähnlicher Struktur:

- FEHI1/5J1M/PP20/DI

- FEHI1/3J/PP20/DI

- FEHI2/5J1M/PP20/DI

Wenn Anleger sehen, dass in einem Unternehmensumfeld gleich mehrere Angebote wegen möglicher Prospektprobleme auffallen, dann sollte das nicht als bloßer Zufall abgetan werden.

Gerade in solchen Konstellationen ist es wichtig, dass Betroffene nicht nur „ihr“ einzelnes Produkt betrachten, sondern das gesamte Angebots- und Vertriebssystem.

Die Zinsen klingen mit 7,5 Prozent beziehungsweise 5,75 Prozent für viele Anleger verlockend. Wie sollten Verbraucher solche Angebote einordnen?

Jens Reime:

Die Grundregel lautet immer:

Hohe Zinsen gibt es nicht ohne hohes Risiko.

Ein Zinssatz von 7,5 Prozent ist in einem normalen Marktumfeld kein Ausdruck von Großzügigkeit, sondern fast immer Ausdruck eines erhöhten Risikos oder eines erhöhten Kapitalbedarfs des Emittenten.

Viele Anleger fragen sich leider zu selten:

- Warum wird mir dieser Zinssatz überhaupt angeboten?

- Warum finanziert sich das Unternehmen nicht günstiger?

- Welche Risiken rechtfertigen diese Verzinsung?

- Was passiert, wenn das Geschäftsmodell nicht funktioniert?

Die Zinsen sind der Lockstoff.

Die Risiken stehen oft im Kleingedruckten – oder werden im Vertrieb nur unzureichend erklärt.

Was bedeutet es konkret, wenn für solche Vermögensanlagen kein Verkaufsprospekt veröffentlicht wurde?

Jens Reime:

Ein fehlender Verkaufsprospekt ist kein harmloser Formfehler.

In Deutschland dürfen Vermögensanlagen grundsätzlich nicht öffentlich angeboten werden, wenn nicht zuvor ein von der Bafin gebilligter Verkaufsprospekt veröffentlicht wurde – sofern keine Ausnahme greift.

Der Verkaufsprospekt ist wichtig, weil er dem Anleger zumindest einen gesetzlich vorgeschriebenen Mindeststandard an Informationen liefern soll.

Fehlt dieser Prospekt, fehlt:

- ein zentraler Transparenzbaustein,

- eine strukturierte Offenlegung,

- und ein gesetzlich vorgesehener Informationsrahmen.

Das ist aus Verbrauchersicht immer ein Warnsignal.

Die Bafin sagt aber selbst: Auch ein gebilligter Prospekt ist kein Qualitätssiegel. Wie wichtig ist er dann überhaupt?

Jens Reime:

Das ist ein ganz wichtiger Punkt.

Ein Bafin-gebilligter Prospekt bedeutet nicht, dass die Bafin sagt:

- das Produkt ist sicher,

- der Emittent ist seriös,

- oder das Investment ist empfehlenswert.

Die Bafin prüft im Rahmen der Billigung vor allem:

- ob gesetzliche Mindestangaben enthalten sind,

- ob der Prospekt verständlich ist,

- ob er widerspruchsfrei wirkt.

Nicht geprüft wird:

- die wirtschaftliche Tragfähigkeit,

- die inhaltliche Richtigkeit aller Aussagen,

- die Bonität des Emittenten,

- die Seriosität des Geschäftsmodells.

Aber trotzdem ist ein Prospekt wichtig, weil er zumindest die gesetzlich vorgesehene Mindesttransparenz schafft. Wenn selbst dieser Rahmen fehlt, wird es für Anleger noch gefährlicher.

Was sollten Anleger tun, die in eines der FIM-Nachrangdarlehen investiert haben – egal ob FEHI1 oder FEHI2?

Jens Reime:

Betroffene sollten jetzt strukturiert vorgehen und nichts auf die lange Bank schieben.

Ich empfehle folgende Schritte:

1. Alle Unterlagen vollständig sichern

- Zeichnungsschein

- Darlehensvertrag

- Nachträge

- Prospektunterlagen, falls überhaupt welche vorlagen

- Werbeflyer / Präsentationen

- E-Mails

- WhatsApp- oder Telefonnotizen

- Beratungsprotokolle

- Kontoauszüge / Überweisungsnachweise

2. Genau prüfen, welches Produkt gezeichnet wurde

Wichtig ist die konkrete Emissionsbezeichnung, also zum Beispiel:

- FEHI1/5J1M/PP20/DI

- FEHI1/3J/PP20/DI

- FEHI2/5J1M/PP20/DI

Das klingt technisch, ist aber juristisch entscheidend.

3. Vermittlung und Beratung hinterfragen

- Wurde der Nachrang klar erklärt?

- Wurde auf das Totalverlustrisiko hingewiesen?

- Wurde das Produkt als „sicher“, „solide“ oder „wie Immobilien“ verkauft?

- Gab es eine anlegergerechte Beratung?

4. Keine neuen Gelder investieren

Keine Nachschüsse, keine Anschlussprodukte, keine Umwandlungen ohne vorherige Prüfung.

5. Rechtliche Prüfung einholen

Gerade bei Vermögensanlagen sollte geprüft werden, ob Ansprüche gegen Emittent, Vermittler oder andere Beteiligte in Betracht kommen.

Kann ein fehlender Verkaufsprospekt bei FIM 1 oder FIM 2 konkrete Ansprüche der Anleger begründen?

Jens Reime:

Das kann der Fall sein, aber das muss im Einzelfall sauber geprüft werden.

Mögliche rechtliche Ansatzpunkte können sein:

- Rückabwicklungsansprüche

- Schadensersatzansprüche

- Haftung wegen fehlerhafter oder unvollständiger Aufklärung

- Haftung von Vermittlern

- Haftung wegen unzulässigem öffentlichen Angebot

Entscheidend ist dabei:

- Wie wurde das Produkt beworben?

- Wie wurde es vermittelt?

- Welche Unterlagen lagen vor?

- Welche Aussagen wurden gemacht?

- Wurden Risiken deutlich genug erklärt?

Ein fehlender Prospekt ist also kein automatischer Freifahrtschein für den Anlegerprozess – aber er ist ein sehr relevanter Baustein in der rechtlichen Bewertung.

Viele Anleger hören „EinzelhandelsInvest“ und denken an Sachwert, Substanz, Immobiliennähe. Ist das trügerisch?

Jens Reime:

Absolut. Das ist ein klassischer Vertriebsmechanismus.

Begriffe wie:

- EinzelhandelsInvest

- Immobilien

- Bestand

- Sachwert

- Objektbezug

vermitteln Sicherheit. Aber rechtlich muss man sich immer fragen:

Was kaufe ich tatsächlich?

Und hier lautet die Antwort in diesen Fällen eben nicht:

- eine Immobilie,

- einen Grundbuchanteil,

- oder ein dinglich abgesichertes Recht,

sondern in der Regel:

ein Nachrangdarlehen an eine Gesellschaft.

Das ist ein gewaltiger Unterschied.

Der Name klingt nach Substanz.

Das Risiko liegt aber im Emittenten.

Was raten Sie Verbrauchern ganz grundsätzlich, bevor sie in Vermögensanlagen wie diese investieren?

Jens Reime:

Ich rate zu einer klaren Checkliste:

Vor jeder Investition prüfen:

1. Gibt es einen Bafin-gebilligten Verkaufsprospekt?

In der Datenbank „Hinterlegte Prospekte“ nachsehen.

2. Verstehen Sie das Produkt in einfachen Worten?

Wenn nicht: Finger weg.

3. Gibt es ein Totalverlustrisiko?

Bei Nachrangdarlehen lautet die ehrliche Antwort oft: Ja.

4. Gibt es echte Sicherheiten – oder nur werbliche Schlagworte?

5. Wurde mit hohen Zinsen gelockt und mit niedrigen Risiken geworben?

Dann ist höchste Vorsicht geboten.

Ihr wichtigster Rat an Anleger, die bei FIM EinzelhandelsInvest 1 oder 2 investiert sind?

Jens Reime:

Mein wichtigster Rat ist:

Nicht verdrängen, sondern prüfen.

Wer betroffen ist, sollte jetzt:

- Unterlagen sichern,

- die genaue Emission identifizieren,

- die Vermittlung aufarbeiten,

- mögliche Risiken und Ansprüche prüfen lassen,

- und keine weiteren Entscheidungen aus dem Bauch heraus treffen.

Gerade wenn gleich mehrere Gesellschaften mit ähnlicher Struktur im Fokus der Bafin stehen, ist Wegschauen die schlechteste Option.

Fazit

Die aktuellen Hinweise der Bafin zu FIM EinzelhandelsInvest 1 GmbH und FIM EinzelhandelsInvest 2 GmbH sind für Anleger ein deutliches Warnsignal.

Betroffen sind mehrere Nachrangdarlehen mit attraktiven Zinsversprechen – aber offenbar ohne den gesetzlich erforderlichen Verkaufsprospekt.

Für Privatanleger ist das besonders brisant, weil Nachrangdarlehen ohnehin ein erhebliches Risiko bis hin zum Totalverlust bergen.

Rechtsanwalt Jens Reime macht deutlich:

Ein fehlender Prospekt ist kein bloßes Detail, sondern ein ernstzunehmender Punkt, der rechtlich und wirtschaftlich genau geprüft werden sollte – insbesondere dann, wenn gleich mehrere Gesellschaften aus demselben Umfeld auffallen.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Kommentar hinterlassen