HTB Hanseatische Fondshaus GmbHBremenNachtrag Nr. 3 vom 10.03.2021 zum Verkaufsprospekt der

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1. |

BESCHREIBUNG DES FÜR DIE ANLAGEOBJEKTE RELEVANTEN MARKTES |

Kapitel 5.5. Beschreibung des für die Anlageobjekte relevanten Marktes (Seite 24 ff. des Verkaufsprospektes) wird wie folgt neu gefasst:

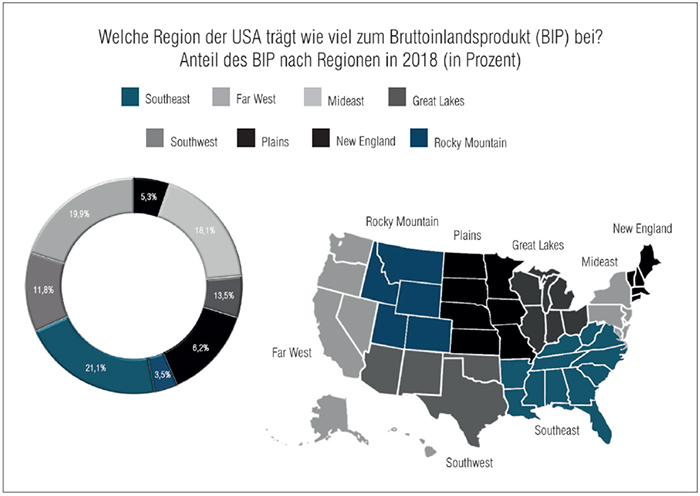

Es ist beabsichtigt, in Gewerbeimmobilien mit Wertsteigerungspotential im Südosten der USA zu investieren.

Einflüsse auf den Immobilienmarkt

Bevölkerungswachstum und Arbeitsmarkt

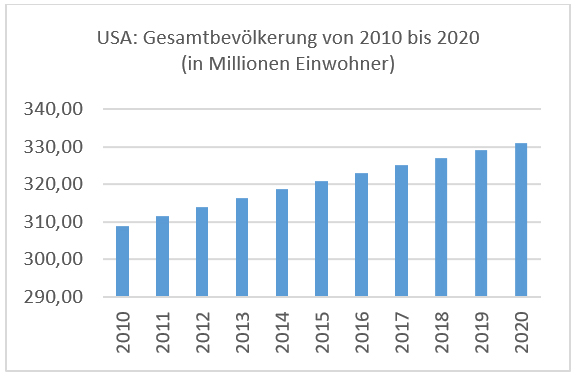

Die Bevölkerung der USA ist in den vergangenen 10 Jahren um rund 22 Mio. Einwohner von ca. 309 Mio. im Jahr 2010 auf rund 331 Mio. im Jahr 2020 gewachsen. 1 Auch für die Zukunft wird ein jährliches Bevölkerungswachstum von mehr als 2 Mio. Menschen erwartet. Die Arbeitslosenquote hielt sich bis Ende 2019 konstant bei rund 3,6 %, ehe sie infolge der Corona-Pandemie im Frühjahr 2020 temporär auf ca. 15 % anstieg und sich zum Jahresende 2020 auf ca. 6,5 % erholte. 2

1 https://www.worldometers.info/world-population/us-population/

2 https://de.statista.com/statistik/daten/studie/193941/umfrage/monatliche-arbeitslosenquote-in-den-usa-saisonbereinigt/

Finanzpolitik und Wirtschaftswachstum

Die Finanz- und Wirtschaftspolitik in den USA wird seit dem Jahr 2020 stark durch die Folgen der weltweiten Corona-Pandemie und die daraus resultierenden Stützungsmaßnahmen geprägt. Ende Dezember 2020 beschloss der US-Kongress ein Konjunkturpaket im Umfang von rund 900 Milliarden US-Dollar, mit dem unter anderem die Arbeitslosenhilfe ausgeweitet und verlängert wurde. Der neue US-Präsident Joe Biden bemüht sich derzeit um eine überparteiliche Einigung auf ein weiteres Maßnahmenpaket im Umfang von rund 1,9 Billionen US-Dollar.

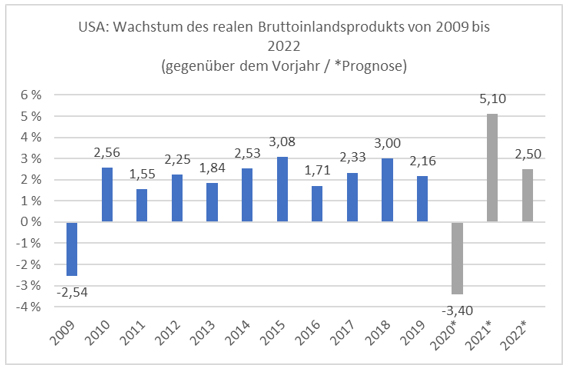

Im Hinblick auf die Wirtschaftsleistung sind die Vereinigten Staaten von Amerika nach wie vor die größte Volkswirtschaft der Welt. Mit einem Bruttoinlandsprodukt (BIP) von rund 21,4 Billionen US-Dollar belegen die Vereinigten Staaten den ersten Platz im Ranking der Länder mit dem größten BIP im Jahr 2019. China folgt den USA mit einem BIP von rund 14,4 Billionen US-Dollar mit deutlichem Abstand auf dem zweiten Platz. 3 Im Vergleich zur Euro-Zone scheinen die USA in Bezug auf die Entwicklung des Bruttoinlandproduktes bis dato besser durch die Corona-Krise gekommen zu sein. Im Sommer 2020 hatte die US-Wirtschaft nach dem pandemiebedingten Konjunktureinbruch eine Aufholjagd gestartet und ein Rekordwachstum von 33,4 % hingelegt. 4 Ersten behördlichen Schätzungen Anfang 2021 zufolge sank das BIP in der Euro-Zone im Jahr 2020 um rund 7 %, während in den USA der Rückgang lediglich bei etwa 3,4 % lag – das erste Minus seit der Rezession in der globalen Krise von 2007 bis 2009. Für die Folgejahre 2021 und 2022 rechnet der IMF derzeit mit einem Wachstum der US-Wirtschaft um 5,1 % bzw. 2,5 %.5

3 https://de.statista.com/statistik/daten/studie/157841/umfrage/ranking-der-20-laender-mit-dem-groessten-bruttoinlandsprodukt/

4 https://www.sueddeutsche.de/wirtschaft/usa-news-aktuell-1.5189060

5 https://www.imf.org/en/Publications/WEO/Issues/2021/01/26/2021-world-economic-outlook-update

Entwicklungen auf dem Immobilienmarkt

Der Anstieg der Hauspreise hat sich trotz der Corona-Pandemie beschleunigt. Jüngsten Veröffentlichungen von S&P/Case-Shiller-Index zufolge sind die Preise in den 20 großen Metropolregionen der Vereinigten Staaten von Amerika im November 2020 rund 9,1 % im Vergleich zum Vorjahresmonat gestiegen. Im Vormonat lag der Wert bei 8,0 %. Analysten begründen diese Preisentwicklung u.a. mit dem aktuell niedrigen Zinsniveau und einer sicherheitsbedingten Nachfrage nach Immobilien. 6

Auch die Nachfrage nach qualitativ hochwertigen Büro- und Gewerbeimmobilien verbleibt in attraktiven Lagen im Vergleich zu anderen Immobiliensegmenten auf hohem Niveau, u.a. auch, weil einige Unternehmen für die Zeit nach Corona mit hybriden Arbeitszeitmodellen planen und entsprechend ausgestattete Büroflächen benötigen. 7

Während einige Bereiche des Immobilienmarktes von den bisherigen Auswirkungen der Corona-Pandemie profitiert haben (z.B. Wohnen, Lager und Logistik) und andere (z.B. Hotels und Einzelhandel) starke Einbußen hinnehmen mussten, zeichnet sich im US-Büromarkt ein uneinheitliches Bild. Insgesamt hatte der US-amerikanische Büroimmobilienmarkt im Jahr 2020 den bislang stärksten Rückgang an vermieteten Flächen zu verzeichnen. Während in den teuren Commercial Business Districts großer Metropolen wie z.B. New York, Boston, Seattle oder Los Angeles und in den meisten Zweit- und Drittmärkten viele Büroflächen frei wurden, erwiesen sich die letztgenannten Teilmärkte u.a. aufgrund einer heterogeneren Mieterbasis als robuster. Gleichzeitig stellten die großen Maklerhäuser Ende 2020 einen enormen Zuwachs hinsichtlich der Untervermietung von Büroflächen fest. 8

Betrachtet man die Teilmärkte im Südosten der USA, auf die sich dieses Investment fokussiert, zeigen sich teilweise positive Aspekte und Trends. So verzeichnete z.B. Atlanta (Georgia) trotz der Pandemie in 2020 zwar insgesamt einen Anstieg leerstehender Flächen, gleichzeitig aber einen Zuwachs an neuen Mietern und ein organisches Wachstum bezüglich der Bestandsmieter, von denen einige im vierten Quartal 2020 ihre Büroflächen expandierten. Nach erheblichen Mietrückgängen in den ersten beiden Quartalen stabilisierte sich das Mietniveau im zweiten Halbjahr 2020, so dass sich diese Region im Falle eines Abflachens der Corona-Pandemie für 2021 gut positioniert sieht. 9

Ähnlich positive Voraussetzungen sieht Jones Lang LaSalle (JLL) für den Standort Charlotte (North Carolina), der als einer der ersten Büromärkte erachtet wird, der aufgrund steigender Beschäftigungszahlen im Bürosektor und einem andauernden Bevölkerungswachstum in der Post-Corona-Zeit profitieren wird. 10

Auch Prognosen des weltweit größten Dienstleistungsunternehmens auf dem gewerblichen Immobiliensektor, CBRE, sehen für 2021 nach einem schwachen ersten Halbjahr im weiteren Jahresverlauf eine Stabilisierung und Erholung des US-Immobilienmarktes im Bereich der Büroimmobilien voraus, sofern die Ende 2020 begonnenen Impfmaßnahmen anhalten und im Zuge zurückgehender Infektionszahlen die allgemeinen Restriktionen gelockert werden. Dies hätte auch die Rückkehr vieler Beschäftigter aus dem Home-Office in die Büros zur Folge. Insgesamt sind die konkreten Auswirkungen der Arbeit im Home-Office auf die Nachfrage nach Bürofläche jedoch noch ungewiss. Einer von CBRE im Herbst 2020 in Auftrag gegebenen Studie zufolge erwarten über 90 % der Befragten, im Laufe des Jahres 2021 wieder regulär ins Büro zurückkehren zu können. Auch wenn Heimarbeit selbst nach Corona noch ein wichtiger Faktor bleiben wird, wird in den USA nichtsdestotrotz mit einem Zuwachs der Bürobeschäftigten gerechnet. 11

Insbesondere für den Südosten der USA stehen laut CBRE die Chancen für eine schnellere Markterholung im Bürosegment positiv. Städte wie Raleigh (North Carolina), Durham (North Carolina), Nashville (Tennessee), Tampa (Florida) und Charlotte (North Carolina) werden in Post-Corona-Zeiten aufgrund einer widerstandsfähigen und konstanten Nachfrage, einem niedrigen Kostenniveau sowie anhaltend steigenden Bevölkerungs- und Beschäftigungszahlen profitieren.

6 https://www.spglobal.com/spdji/en/index-announcements/article/sp-corelogic-case-shiller-index-shows-annual-home-price-gains-climbed-to-95-in-november/

7 https://www.fool.com/millionacres/real-estate-investing/articles/covid-19-isnt-crushing-demand-for-office-space-say-these-office-reits/

8 https://www.us.jll.com/content/dam/jll-com/documents/pdf/research/Q4-2020-US-Office-Outlook.pdf

9 https://www.us.jll.com/content/dam/jll-com/documents/pdf/research/Q4-2020-US-Office-Outlook.pdf

10 https://www.us.jll.com/content/dam/jll-com/documents/pdf/research/Q4-2020-US-Office-Outlook.pdf

11 https://www.cbre.us/research-and-reports/US-Real-Estate-Market-Outlook-2021

Ausblick

Das BIP der USA ist in den vergangenen neun Jahren stets um 1,55 – 3,00 % p.a. gewachsen. 12 Seit März 2020 breitet sich jedoch die Corona-Pandemie auch in den USA aus. Aktuell sind die langfristigen Folgen auf die US-Wirtschaft und die Immobilienmärkte nicht abschätzbar.

Prognostizierte der Internationale Währungsfonds (IMF) im Juni 2020 für die USA noch einen Rückgang des Wirtschaftswachstums um 8 %, geht man im Januar 2021 von einem Minus von lediglich 3,4 % für das Gesamtjahr 2020 aus. Für die Folgejahre 2021 und 2022 rechnet der IMF derzeit mit einem Wachstum der US-Wirtschaft um 5,1 % bzw. 2,5 %.13 Die erwartete Bevölkerungsentwicklung ist weiterhin positiv zu sehen. Erreichte die Einwohnerzahl in den USA Ende 2019 bzw. Anfang 2020 erstmals die Marke von 330 Mio., wird prognostiziert, dass diese Zahl bis zum Jahr 2030 auf 359 Mio. steigen wird. 14

Für die weitere Wirtschaftsentwicklung ist es von entscheidender Bedeutung, wann die Corona-Pandemie überwunden sein wird und wie schnell die Wirtschaft sich von deren Folgen erholt. Gleiches gilt für den US-amerikanischen Immobilienmarkt. Je schneller und effektiver die weiteren Maßnahmen zur Bekämpfung der Corona-Pandemie greifen, desto größer stehen die Chancen, dass der US-Immobilienmarkt auf das Pre-Corona-Niveau zurückkehrt und positive Wachstumsraten zu erzielen sind. Es besteht auf der anderen Seite das Risiko, dass sich durch die Corona-Pandemie deutlich negative Auswirkungen auf den US-Immobilienmarkt, insbesondere Büroimmobilien, ergeben (siehe hierzu die Risiken aufgrund der Corona-Pandemie in Kapitel 3).

Die dargestellte Zusammenfassung der wirtschaftlichen und demografischen Lage und ihrer prognostizierten Entwicklung unterstützt die angestrebte Investitionsstrategie im Südosten der USA. Bei Abweichungen von den zuvor dargestellten Auffassungen und Prognosen ist es jedoch auch möglich, dass der Immobilienmarkt in den USA sich schlechter entwickelt als von den Initiatoren erwartet.

12 https://de.statista.com/statistik/daten/studie/14558/umfrage/wachstum-des-bruttoinlandsprodukts-in-den-usa/

13 https://www.imf.org/en/Publications/WEO/Issues/2021/01/26/2021-world-economic-outlook-update

14 https://www.statista.com/statistics/183481/united-states-population-projection/

| 2. |

ANGABEN ZUM PROJEKTPARTNER GLENFIELD CAPITAL, LLC |

Die Angaben zu den bisher durchgeführten Immobilientransaktionen und dem verwalteten Immobilienvermögen wurden aktualisiert:

Kapitel 5.6. Beschreibung der Projektpartner, Glenfield (Seite 29 des Verkaufsprospektes)

Seit 2012 hat Glenfield Immobilientransaktionen mit einem Gesamtvolumen von USD 309 Mio. durchgeführt. Derzeit verwaltet Glenfield ein Portfolio von Gewerbeimmobilien im Wert von USD 204 Mio.

| 3. |

ANGABEN ZU NACHHALTIGKEITSASPEKTEN |

Gemäß des zum 10.03.2021 in Kraft tretenden Artikels 6 der VERORDNUNG (EU) 2019/2088 DES EUROPÄISCHEN PARLAMENTS UND DES RATES vom 27. November 2019 über nachhaltigkeitsbezogene Offenlegungspflichten im Finanzdienstleistungssektor hat die KVG bestimmte nachhaltigkeitsbezogene Angaben offenzulegen.

Kapitel 5.2. Erwerbbare Vermögensgegenstände, Anlagegrenzen (Seite 22 des Verkaufsprospektes) wird wie folgt ergänzt:

Berücksichtigung von Nachhaltigkeitsrisiken

Nachhaltigkeitsrisiken sind Ereignisse oder Bedingungen aus den Bereichen Umwelt, Soziales und Unternehmensführung, deren Eintreten tatsächlich oder potenziell negative Auswirkungen auf die Vermögens-, Finanz- und Ertragslage der Gesellschaft haben kann. Vor dem Ankauf von Anlageobjekten sollen u.a. im Rahmen einer technischen Due Diligence und eines Bewertungsgutachtens auch nachteilige Auswirkungen etwaiger Nachhaltigkeitsrisiken (z.B. Gefahr durch Hochwasser, Kostensteigerungen aufgrund gesetzlicher Anforderungen zur Reduzierung des CO2-Ausstoßes) geprüft werden und die Ergebnisse bei der Investitionsentscheidung berücksichtigt werden.

Da die Investitionen noch nicht feststehen, können noch keine Angaben zu konkreten Ergebnissen der Bewertung der zu erwartenden Auswirkungen von Nachhaltigkeitsrisiken auf die Rendite der Gesellschaft gemacht werden. Es wird davon ausgegangen, dass sich aus Nachhaltigkeitsrisiken keine wesentlichen nachteiligen Auswirkungen auf die Rendite der Gesellschaft ergeben. Darüber hinaus werden Nachhaltigkeitsrisiken vom Risikomanagementverfahren der KVG berücksichtigt.

Gemäß Artikel 7 der VERORDNUNG (EU) 2020/852 DES EUROPÄISCHEN PARLAMENTS UND DES RATES vom 18. Juni 2020 ist der Verkaufsprospekt um folgende Erklärung zu ergänzen:

Die diesem Finanzprodukt zugrunde liegenden Investitionen berücksichtigen nicht die EU-Kriterien für ökologisch nachhaltige Wirtschaftsaktivitäten.

Diese Angabe ergänzt Kapitel 5.2. Erwerbbare Vermögensgegenstände, Anlagegrenzen (Seite 22 des Verkaufsprospektes) und wird hinter dem Satz „Die Gesellschaft investiert nach dem Grundsatz der Risikomischung gemäß § 262 Abs. 1 Satz 2 Nr. 1 oder 2 KAGB.“ eingefügt.

| 4. |

AUSLAGERUNGEN |

In Kapitel 6.4. Auslagerungen und übertragene Dienstleistungen wird der letzte Absatz auf Seite 31 des Verkaufsprospeltes wie folgt neu gefasst:

Administrative Tätigkeiten aus den Bereichen Compliance, Interne Revision, Geldwäsche und Datenschutz wurden an die VIVACIS Consulting GmbH ausgelagert. Die Funktion des IT-Sicherheitsbeauftragten wurde an die Security Assist GmbH ausgelagert.

| 5. |

WEITERE VON DER KVG VERWALTETE INVESTMENTVERMÖGEN |

Kapitel 6.7. Weitere von der KVG verwaltete Investmentvermögen (Seite 32 des Verkaufsprospektes) wird um die folgenden Gesellschaften ergänzt:

Publikums-AIF:

| • |

HTB 11. Geschlossene Immobilieninvestment Portfolio GmbH & Co. KG |

| • |

AIW Invest Michelson GmbH & Co. geschlossene Investment KG |

| • |

Silberlake Wohnen Fonds 20 geschlossene Investment GmbH & Co. KG |

Spezial-AIF:

| • |

HTB Zehnte Immobilienportfolio geschlossene Investment UG (haftungsbeschränkt) & Co. KG |

| • |

HTB Elfte Immobilienportfolio geschlossene Investment UG (haftungsbeschränkt) & Co. KG |

| • |

HTB Zwölfte Immobilienportfolio geschlossene Investment UG (haftungsbeschränkt) & Co. KG |

| 6. |

INTERESSENKONFLIKTE |

Die HTB Swiss AG hat die Mehrheit der Anteile an der HTB Fondspartner GmbH übernommen. Herr Dr. Lesniczak hat 100 % der Anteile an der Rhotham Vermögensverwaltungsgesellschaft Deutschland mbH übernommen.

Die Beschreibung möglicher Interessenkonflikte im Kapitel 3. Risiken, Interessenkonflikte auf Seite 15 f. des Verkaufsprospektes wird wie folgt angepasst:

Absatz 2 wird wie folgt neu gefasst:

Bei der KVG, der Treuhänderin und der persönlich haftenden Gesellschafterin besteht (z. T. mittelbare) Gesellschafteridentität. Alleinige Gesellschafterin der KVG und der Treuhänderin ist die HTB Swiss AG, Sarnen, Schweiz. Diese ist zugleich alleinige Gesellschafterin der HTB Immobilienfonds GmbH, die sämtliche Anteile an der persönlich haftenden Gesellschafterin hält. Die HTB Swiss AG ist zudem alleinige Gesellschafterin der Komplementärinnen aller von der HTB-Gruppe aufgelegten Immobilienfonds sowie Mehrheitsgesellschafterin der als Kapitalverwaltungsgesellschaft zugelassenen HTB Fondspartner GmbH. Die HTB Immobilienfonds GmbH ist geschäftsführende Kommanditistin aller von der HTB-Gruppe aufgelegten vermögensverwaltenden Immobilienfonds.

Absatz 5 wird wie folgt neu gefasst:

Herr Gedwien, Herr Gollan und/oder Herr Dr. Lesniczak sind zudem auch Geschäftsführer aller bisher von der HTB-Gruppe aufgelegten geschlossenen Immobilienfonds und Immobiliengesellschaften, die nicht dem KAGB unterliegen. Herr Gedwien und Herr Gollan sind außerdem Geschäftsführer der zur HTB-Gruppe gehörenden Kapitalverwaltungsgesellschaft HTB Fondspartner GmbH, die als Schwestergesellschaft der KVG zukünftig ebenfalls Investmentvermögen auflegen und verwalten wird. Herr Dr. Lesniczak ist außerdem geschäftsführender Gesellschafter des Finanzdienstleistungsinstitutes Rhotham Vermögensverwaltungsgesellschaft Deutschland mbH. Durch diese Doppelfunktionen kann es ebenfalls zu den oben aufgezeigten Interessenkonflikten kommen. Es kann ferner nicht ausgeschlossen werden, dass die vorgenannten Personen aufgrund anderer Verpflichtungen Entscheidungen nicht rechtzeitig oder gar nicht treffen.

| 7. |

KAPITALEINWERBUNG ZUM 31.12.2020 |

Bis zum 31.12.2020 haben sich 178 Anleger mit einem Kommanditkapital von USD 4.371.000 an der Gesellschaft beteiligt.

Diese Angabe ergänzt Absatz 1 von Kapitel 11.2. Ausgabe, Rücknahme, Umtausch von Anteilen auf Seite 38 des Verkaufsprospektes.

| 8. |

WERTENTWICKLUNG ZUM 31.12.2020 |

Kapitel 14.4. Bisherige Wertentwicklung (Seite 44 des Verkaufsprosektes) wird wie folgt neu gefasst:

Wertentwicklung in der Vergangenheit

Die Gesellschaft wurde im Jahr 2018 gegründet. Die historische Wertentwicklung wurde in US-Dollar berechnet. Bei der Berechnung der Wertentwicklung wurden sämtliche vom Investmentvermögen zu tragenden Kosten und Gebühren mitberücksichtigt, nicht jedoch die Ausgabeaufschläge. Die angegebene Wertentwicklung bezieht sich auf das in dem jeweiligen Kalenderjahr durchschnittlich gebundene Kapital der Anleger (ohne Ausgabeaufschläge). Die Höhe des gebundenen Kapitals der Anleger betrug USD 20.000 zum 31.12.2019 und USD 4.371.000 zum 31.12.2020. Die angegebene Wertentwicklung wurde mit der modifizierten internen Zinsfußmethode bezogen auf das volle Kalenderjahr berechnet. Seit Auflegung des Fonds wurden keine Ertragsausschüttungen getätigt. Die anfängliche Wertentwicklung entspricht nicht der Verzinsung des anfänglich investierten Kapitals.

Warnhinweis: Die bisherige Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung.

Da die bisherige Wertentwicklung dem Anleger kein Verständnis für die wirtschaftliche Entwicklung der Gesellschaft vermittelt, wurde die potentielle Wertentwicklung der Gesellschaft vor Steuern unter verschiedenen Marktbedingungen prognostiziert. Es wird auf Kapitel 13. des Verkaufsprospektes verwiesen.

| 9. |

PROGNOSERECHNUNG |

Die Prognoserechnung für die Gesellschaft wurde aktualisiert. Der geplante Rückfluss (vor Steuern) ab Vollinvestition beträgt 151,5 % des Kommanditkapitals (Prognose, Abweichungen möglich). Ab dem Jahr 2022 sollen jährlich Auszahlungen an die Gesellschafter erfolgen.

Die vorgenannte Veränderung betrifft die folgenden Prospektkapitel:

Der Abschnitt Ausschüttungen in Kapitel 2. Angebot im Überblick (Seite 10 ff. des Verkaufsprospektes) ändert sich wie folgt:

Nach den Bestimmungen des Limited Partnership Agreements der Portfoliogesellschaft erhält die Gesellschaft bevorrechtigte Zahlungen aus der Portfoliogesellschaft. Soweit diese Liquidität nicht zur Begleichung von Kosten der Gesellschaft benötigt wird, soll sie vollständig an die Gesellschafter ausgeschüttet werden. Ab dem Jahr 2022 werden regelmäßige Ausschüttungen an die Anleger in Höhe von etwa 7 % p.a. vor Steuern angestrebt (Prognose). Von der Portfoliogesellschaft für Anleger in den USA zu leistende Steuerzahlungen werden dabei wie Auszahlungen behandelt.

Auf der Basis der in der Prognoserechnung getroffenen Annahmen ergibt sich für die Anleger ab Vollinvestition bis zum Ende der Laufzeit der Gesellschaft ein Gesamtmittelrückfluss vor Steuern von 151,5 % des Kommanditkapitals (Prognose, Abweichungen sind möglich).

Kapitel 16. Auszahlungen (Seite 46 des Verkaufsprospektes):

Absatz 2 Satz 2 bis 5 werden wie folgt neu gefasst:

Ab dem Jahr 2022 sollen jährlich Auszahlungen an die Gesellschafter erfolgen. Die Höhe der Auszahlungen kann variieren. Es kann zur Aussetzung von Auszahlungen kommen. Ab dem Jahr 2022 werden regelmäßige Ausschüttungen an die Anleger in Höhe von etwa 7 % p.a. vor Steuern angestrebt (Prognose).

Kapitel 13. Wirtschaftliche Annahmen (Prognose) (Seite 43 des Verkaufsprospektes) wird wie folgt neu gefasst:

13. WIRTSCHAFTLICHE ANNAHMEN (PROGNOSE)

Da zum Zeitpunkt der Aufstellung des Verkaufsprospektes noch nicht feststeht, in welche konkreten Immobilien investiert wird, lässt sich eine detaillierte, das heißt auf bestimmte Anlageobjekte gestützte Prognoserechnung nicht aufstellen. Um einen Anhaltspunkt für den möglichen wirtschaftlichen Verlauf einer Beteiligung an der Gesellschaft darzustellen, werden folgende vereinfachte Annahmen getroffen, von denen die tatsächlichen Gegebenheiten erheblich abweichen können.

| 1 |

Die Gesellschaft wird Mitte 2021 mit Erreichen eines Eigenkapitals von TUSD 20.000 geschlossen. |

| 2 |

Das für Investitionen zur Verfügung stehende Kapital wird für den Erwerb einer Büroimmobilie verwendet. Der Kaufpreis der Immobilie beträgt USD 37.000.000. Dies entspricht einem Ankaufsfaktor von ca. 13,3 des kalkulierten Betriebsergebnisses des Folgejahres (ohne Abzüge für mietfreie Zeiten). |

| 3 |

Die Fremdfinanzierungsquote beträgt anfänglich rund 125 % des investierten Kapitals und wird während der Laufzeit im Zuge der Finanzierung von Instandhaltungs- und Entwicklungsausgaben auf rund 150 % des investierten Kapitals erhöht. Der Zinssatz beträgt 3,5 %. Es werden keine laufenden Tilgungen geleistet. |

| 4 |

Während der Laufzeit der Gesellschaft werden ca. 12,5 % des Kaufpreises der Immobilie in die Instandhaltung und die Entwicklung sowie die Optimierung der Mieterstruktur investiert. |

| 5 |

Die Veräußerung der Immobilie erfolgt Ende 2026 zu einem Faktor von 13,3 bezogen auf das kalkulierte Betriebsergebnis des Folgejahres (ohne Abzüge für mietfreie Zeiten). |

| 6 |

Auf Ebene der Portfoliogesellschaft erfolgt eine disproportionale Gewinnverteilung mit anfänglichem Vorrang für die Gesellschaft (siehe Kapitel 12.1.4.). |

| 7 |

Für die berücksichtigten Kosten wird auf Kapitel 12. Kosten verwiesen. |

Auf Basis dieser Annahmen ergibt sich aus der Prognoserechnung, dass bereits im Jahr 2021 Erträge aus der laufenden Bewirtschaftung der Immobilie erzielt und ab dem Jahr 2022 Ausschüttungen an die Anleger in Höhe von rund 7 % p.a. geleistet werden können. Insgesamt ergibt sich ab Vollinvestition bis zum Ende der Laufzeit der Gesellschaft ein prognostizierter Rückfluss vor Steuern von 151,5 % des Kommanditkapitals. Die Auszahlung der Vorabverzinsung an die bis Ende 2020 beigetretenen Anleger soll prognosegemäß bis Ende 2021 erfolgen.

Alle angegebenen Rückflüsse wurden vor Quellensteuern bzw. Steuervorauszahlungen in den USA ermittelt. Von der Portfoliogesellschaft für die Anleger in den USA zu leistende Steuerzahlungen wurden von den prognostizierten Rückflüssen nicht in Abzug gebracht, sondern wie Entnahmen behandelt.

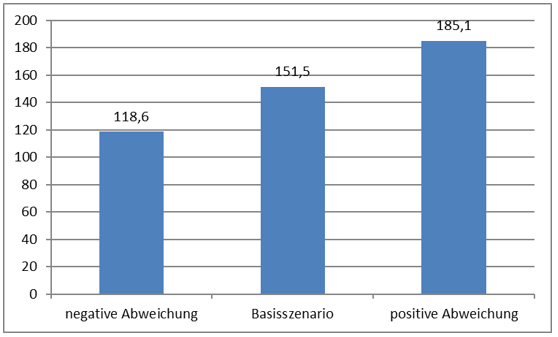

Veränderung wesentlicher Einflussfaktoren (Sensitivitätsanalysen)

Die tatsächliche Entwicklung des wirtschaftlichen Verlaufs der Beteiligung verändert sich, soweit sich (positive oder negative) Abweichungen von den zugrunde gelegten Annahmen ergeben. Nachfolgend wird daher die potenzielle Wertentwicklung der Gesellschaft unter verschiedenen Marktbedingungen prognostiziert. Die drei gewählten Szenarien stellen dabei weder den besten noch den ungünstigsten Fall dar. Aussagen über die Eintrittswahrscheinlichkeit einzelner Szenarien sind nicht möglich.

Unterstellt man, dass die jährlichen Mieteinnahmen sowie die jährlichen immobilienbezogenen Aufwendungen auf Ebene der Objektgesellschaften 5 % positiv bzw. negativ von den Basisannahmen abweichen, erhält man weitere denkbare Gesamtrückflüsse. Um eine Bandbreite aufzuzeigen, wurden in der Beispielrechnung beide Faktoren mit positiver Abweichung berücksichtigt und in der weiteren Beispielrechnung mit negativer Abweichung, d.h. die Einnahmen wurden erhöht und gleichzeitig die Kosten gesenkt (positive Abweichung) bzw. umgekehrt (negative Abweichung). Die daraus resultierenden denkbaren Gesamtrückflüsse werden nachfolgend dargestellt:

Kumulierter Gesamtrückfluss vor Steuern in % des Kommanditkapitals (ohne Ausgabeaufschlag) von 2022 bis 2026 (Prognose)1

1 ohne die anfängliche Ausschüttung der Vorabverzinsung von 5,0 % p.a. bis Ende 2020

Die Darstellung lässt keinen Rückschluss auf die tatsächliche Wertentwicklung der Beteiligung zu. Prognosen sind kein zuverlässiger Indikator für zukünftige Wertentwicklungen. Erfahrungsgemäß nimmt die Prognosesicherheit ab, je weiter sie in die Zukunft gerichtet ist. Die tatsächliche Entwicklung des wirtschaftlichen Verlaufs der Beteiligung kann auch deutlich stärker als dargestellt von der Prognose abweichen.

| 10. |

INVESTITIONS- UND FINANZPLAN |

Der prognostizierte Investitions- und Finanzplan der Gesellschaft wurde aktualisiert.

Kapitel 2. Angebot im Überblick, Investitions- und Finanzplan der DNL Prime Invest I GmbH & Co. geschlossene Investment KG (Prognose) (Seite 11 des Verkaufsprospektes) wird wie folgt neu gefasst:

Investitions- und Finanzplan DNL Prime Invest I. GmbH & Co. geschlossene Investment KG (Prognose)

| Mittelverwendung | in USD | in % |

| Aufwand für die Investition in Immobiliengesellschaften | 17.400.000 | 87,00 |

| Anschaffungskosten inkl. Anschaffungsnebenkosten | 16.549.000 | 82,75 |

| Transaktionsvergütungen | 851.000 | 4,26 |

| Initialkosten | ||

| Konzeption | 300.000 | 1,50 |

| Kosten für die Eigenkapitalvermittlung 1) | 2.200.000 | 11,00 |

| Liquiditätsreserve | 100.000 | 0,50 |

| Gesamt | 20.000.000 | 100,00 |

| Mittelherkunft | in USD | in % |

| DNL Prime Invest I. Beteiligungs GmbH | 1.000 | 0,01 |

| Deutsche Fondstreuhand GmbH | 1.000 | 0,01 |

| Anleger 1) | 19.998.000 | 99,98 |

| Gesamt | 20.000.000 | 100,00 |

1) zzgl. 5 % Ausgabeaufschlag

Die Gesellschaft hat ein geplantes Eigenkapital von TUSD 20.000. Die persönlich haftende Gesellschafterin und die Treuhänderin haben sich jeweils mit TUSD 1 an der Gesellschaft beteiligt. Zusätzlich soll ein Kommanditkapital von TUSD 19.998 bei Anlegern eingeworben werden.

Bei prognosegemäßer Kapitaleinwerbung sollen TUSD 17.400 für den Erwerb von Immobilien inkl. Anschaffungsnebenkosten und Transaktionsvergütungen verwendet werden. Die Anschaffungsnebenkosten beinhalten im Wesentlichen an Dritte zu zahlende Bearbeitungs- und Vermittlungsgebühren für Fremdfinanzierungen sowie an Dritte zu zahlende Kosten für Makler, Bewertungsgutachten und Rechtsberatung, die zum Zeitpunkt der Prospektaufstellung nicht genau beziffert werden können. Transaktionsvergütungen fallen in Höhe von 0,3 % der Kaufpreise der Immobilien für die KVG und in Höhe von 2,0 % der Kaufpreise der Immobilien für den General Partner der Portfoliogesellschaft an. Die Liquiditätsreserve wird zur Begleichung der laufenden Kosten in der Investitionsphase benötigt.

| 11. |

BETEILIGUNG AN DER PORTFOLIOGESELLSCHAFT |

Zum 31.12.2020 hat die Gesellschaft sich mit USD 99.000 an der Portfoliogesellschaft beteiligt.

Diese Angabe aktualisiert die entsprechenden Angaben in Kapitel 2. Angebot im Überblick, Anlageobjekte (Seite 9 des Verkaufsprospektes) sowie in Kapitel 5.4. Beschreibung der Portfoliogesellschaft, Gesellschaftskapital (Seite 23 des Verkaufsprospektes)

| 12. |

ABSCHLUSSPRÜFER |

Mit der Prüfung des Jahresabschlusses und des Lageberichtes der Gesellschaft für das Jahr 2020 wurde die Baker Tilly GmbH Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft, Hamburg beauftragt.

Diese Angabe ersetzt den letzten Absatz in Kapitel 18. Jahresberichte, Abschlussprüfer (Seite 48 des Verkaufsprospektes).

| 13. |

STEUERLICHE ANGABEN |

Folgende Kapitel (Seiten 54 und 55 des Verkaufsprospektes) werden wie folgt neu gefasst:

20.2.1.3. Steuerliche Behandlung von Initialkosten in der Investitionsphase

In der Gründungs- und Investitionsphase der Gesellschaft fallen Initialkosten in Form von Rechtsberatungs-, Vertriebs- und sonstigen Gründungskosten an. Diese Initialkosten stellen handelsrechtlich sofort abziehbare Betriebsausgaben dar und bedingen damit typischerweise Verluste der Gesellschaft in der Investitionsphase.

Die steuerliche Behandlung dieser Kosten richtet sich nach § 6e EStG, wonach die Initialkosten zu den Anschaffungskosten der Wirtschaftsgüter gehören, die von den Anlegern gemeinschaftlich angeschafft werden. Sie wirken sich steuerlich in Form von Abschreibungen über die Laufzeit der von der Gesellschaft mittelbar gehaltenen Immobilien aus. Ein bei Veräußerung der Immobilien bestehender Restbuchwert mindert das Veräußerungsergebnis. Aktivierte Initialkosten und die Abschreibungen darauf können sich bei der Gesellschaft in Deutschland im Rahmen der Freistellungsmethode allenfalls über den bestehenden Progressionsvorbehalt auf die Steuerlast des Anlegers auswirken.

20.2.1.9.1. Anrechnung der Gewerbesteuer

Soweit auf Ebene der Gesellschaft Gewerbesteuer anfällt, ist diese grundsätzlich gemäß § 35 EStG in Höhe des vierfachen des anteiligen Gewerbesteuer-Messbetrages auf die Einkommensteuer des Anlegers anrechenbar. Eine Anrechnung ist jedoch nur insoweit möglich, als auch tatsächlich Einkommensteuer auf die Einkünfte aus der Beteiligung anfällt. Die Anrechnung ist außerdem auf die Höhe der tatsächlich von den betreffenden Gesellschaften gezahlten und anteiligen auf den Anleger entfallenden Gewerbesteuer begrenzt.

Der letzte Absatz des Kapitels 20.2.1.5., Laufende Besteuerung der Gesellschaft (Seite 55 des Verkaufsprospektes) wird ersatzlos gestrichen.

Kapitel 20.3. Steuerliche Behandlung der Gesellschaft und der Anleger in den USA (Seite 57 ff. des Verkaufsprospektes) wurde aktualisiert. Die angegebenen Steuersätze gelten für das Jahr 2021. In den folgenden Kapiteln wird die Jahreszahl 2019 in 2021 geändert:

20.3.1.1. Wesentliche Grundsätze der US-Einkommensteuer

20.3.1.2.2. Gewinnermittlung der Gesellschaft

20.3.1.2.3. Laufende Besteuerung der Gesellschafter

20.3.1.2.5. Besteuerung von Veräußerungsgewinnen

20.3.2.2. Ermittlung der US-Erbschaft- und Schenkungsteuer

Die Tabellen zur Ermittlung der US-Einkommensteuer in Kapitel 20.3.1.2.3. auf Seite 59 des Verkaufsprospektes werden wie folgt ersetzt:

Für nicht verheiratete, nicht in den USA ansässige US-Ausländer:

| Zu versteuerndes Einkommen | Steuern | |||

| bis | US-Dollar 9.950 | 10 % | ||

| US-Dollar 9.951 – | US-Dollar 40.525 | US-Dollar 995 + | 12 % über US-Dollar 9.950 | |

| US-Dollar 40.526– | US-Dollar 86.375 | US-Dollar 4.664 + | 22 % über US-Dollar 40.525 | |

| US-Dollar 86.376 – | US-Dollar 164.925 | US-Dollar 14.751 + | 24 % über US-Dollar 86.375 | |

| US-Dollar 164.926 – | US-Dollar 209.425 | US-Dollar 33.603 + | 32 % über US-Dollar 164.925 | |

| US-Dollar 209.426 – | US-Dollar 523.600 | US-Dollar 47.843 + | 35 % über US-Dollar 209.425 | |

| über | US-Dollar 523.601 | US-Dollar 157.804 + | 37 % über US-Dollar 523.600 | |

Für verheiratete, nicht in den USA ansässige US-Ausländer:

| Zu versteuerndes Einkommen | Steuern | |||

| bis | US-Dollar 9.950 | 10 % | ||

| US-Dollar 9.951 – | US-Dollar 40. 525 | US-Dollar 995 + | 12 % über US-Dollar 9.950 | |

| US-Dollar 40.526 – | US-Dollar 86.375 | US-Dollar 4.664 + | 22 % über US-Dollar 40. 525 | |

| US-Dollar 86.376 – | US-Dollar 164.925 | US-Dollar 14.751 + | 24 % über US-Dollar 86.375 | |

| US-Dollar 164.926 – | US-Dollar 209.425 | US-Dollar 33.603 + | 32 % über US-Dollar 164.925 | |

| US-Dollar 209.426 – | US-Dollar 314.150 | US-Dollar 47.843 + | 35 % über US-Dollar 209.425 | |

| über | US-Dollar 314.151 | US-Dollar 84.497 + | 37 % über US-Dollar 314.150 | |

Kapitel 20.3.1.2.6. Alternative Minimum Tax (Seite 60 des Verkaufsprospektes) wird wie folgt neu gefasst:

Als Besonderheit kennt das US-Steuerrecht die Alternative Mindeststeuer (AMT) sowie eine „modified alternative tax“ in Bezug auf Veräußerungsgewinne. Die AMT-Vorschriften sollen eine Mindestbesteuerung trotz bestimmter Abzugsbeträge, wie z. B. gewisse Abschreibungen sicherstellen. Die AMT ist als separates Steuersystem gestaltet, das parallel zur normalen Einkommensteuer gilt. Wenn die AMT höher ist als die normale Steuer, ist die AMT zu entrichten.

In 2017 hat US-Präsident Donald Trump den „Tax Cuts and Jobs Act” (TCJA) unterzeichnet. Im Rahmen dieses Gesetzes wurde die AMT beibehalten; der Freibetrag und die sog. Phase-out-Grenzen für die Steuerjahre zwischen 2018 und 2025 wurden jedoch erhöht.

Für das Steuerjahr 2021 beträgt die Grenze für die der AMT unterliegenden Einkünfte US$ 199.900 für ledige Steuerpflichtige und US$ 99.950 für getrennt veranlagte Ehepaare.

Der AMT-Freibetrag ist wesentlich höher als der Pauschalabzug. Nach Erreichen einer bestimmten Grenze erlischt dieser jedoch schrittweise (sogenannter „Phase-Out“). Für das Steuerjahr 2021 beträgt der AMT-Freibetrag sowohl für einzelne Steuerpflichtige als auch für getrennt veranlagte Ehepaare US$ 523.600.

Nach dem TCJA gibt es nur zwei Steuersätze: 26 % und 28 %. Für Einkünfte unter der AMT-Phase-Out-Grenze beträgt der Steuersatz 26 % und für darüber liegende Einkünfte 28 %.

Der letzte Satz in Kapitel 20.3.2.1. Grundätze der US- Erbschlaft- und Schenkungsbesteuerung (Seite 60 f. des Verkaufsprospektes) wird wie folgt neu gefasst:

Inflationsbereinigt beläuft sich der Freibetrag für das Jahr 2021 auf ca. US$ 11.58 Millionen bzw. US$ 23.16 Millionen pro Ehepaar.

Die Absätze 3 und 4 des Kapitels 20.3.2.2. Ermittlung der US-Erbschaft- und Schenkungsteuer (Seite 61 des Verkaufsprospektes) werden wie folgt neu gefasst:

Im Ergänzungsprotokoll zwischen den USA und Deutschland vom 14.12.1998, das am 14.12.2000 in Kraft getreten ist, ist zusätzlich zu dem im DBA bereits vorhandenen Ehegattenfreibetrag in der Höhe von 50 % des gesamten Nachlasswertes (Art. 10 ErbSt-DBA) auch ein zusätzlicher begrenzter Steuerfreibetrag als zusätzliche Vergünstigung vorgesehen. Vorbehaltlich bestimmter Ausnahmefälle, wird nach dem DBA dem Ehegatten des Erblassers grundsätzlich der gesetzlich vorgesehene Höchstbetrag von US$ 11.58 Millionen für 2021 als Steuerfreibetrag gewährt. In Ausnahmefällen ist eine proportionale Kürzung dieses Steuerfreibetrages vorzunehmen. Zusätzlich gewährt das Ergänzungsprotokoll sowohl Ehegatten als auch anderen Erben einen höheren Steuerfreibetrag. Der bisherige Steuerfreibetrag in Höhe von US$ 60.000 für Ausländer wurde durch einen Steuerfreibetrag von US$ 11.58 Millionen (für das Jahr 2021) für deutsche natürliche Personen ersetzt. Dieser Freibetrag wird proportional, entsprechend dem Wertverhältnis vom in den USA belegenen Nachlass zum gesamten weltweiten Nachlass des Verstorbenen gewährt.

Mit Wirkung zum 1. Januar 2018 haben steuerpflichtige natürliche Personen, die nicht in den USA ansässig sind, für Schenkungen zusätzlich einen Anspruch auf den für in den USA ansässige, steuerpflichtige natürliche Personen geltenden jährlichen Schenkungssteuerfreibetrag von US$ 15.000 (Ehegatten US$ 159.000 (2021)).

| 14. |

SONSTIGE ÄNDERUNGEN |

Die Aufzählung auf Seite 4 des Verkaufsprospektes werden wie folgt neu gefasst:

| ― |

Langjährige Erfahrung der beteiligten US-Projektpartner am amerikanischen Markt für Gewerbeimmobilien |

| ― |

Investition nach dem Grundsatz der Risikomischung |

| ― |

Konkrete Anlageobjekte stehen zum Zeitpunkt der Prospektaufstellung noch nicht fest |

| ― |

Geplante Laufzeit bis zum 31.12.2026 |

| ― |

Beteiligung an erwirtschafteten Ergebnissen von Anfang an |

| ― |

7,0 % p.a. des Kommanditkapitals als angestrebte Ausschüttungen (vor Steuern) ab dem Jahr 2022 (Prognose, Abweichungen möglich) |

| ― |

Geplanter Rückfluss (vor Steuern) von 151,5 % des Kommanditkapitals ab Vollinvestition (Prognose, Abweichungen möglich) |

| ― |

Besteuerung der Erträge in den USA (in Deutschland Berücksichtigung im Rahmen des Progressionsvorbehaltes) |

| ― |

Mindestbeteiligung USD 10.000 zzgl. 5 % Agio |

Ziffer 7 der Verbraucherinformationen bei außerhalb von Geschäftsräumen geschlossenen Verträgen und Fernabsatzverträgen über Finanzdienstleistungen (Seite 64 des Verkaufsprospektes) ändert sich wie folgt:

7. Gültigkeitsdauer der zur Verfügung gestellten Informationen

Die Angaben in dem Verkaufsprospekt und insbesondere die Darstellung zu steuerlichen und sonstigen im Verkaufsprospekt und etwaigen Nachträgen genannten Rechtsgrundlagen beziehen sich auf den Stand 10.03.2021. Vorbehaltlich eintretender Änderungen der Rechtslage sind die zur Verfügung gestellten Informationen bis zur Bekanntgabe von Änderungen (zum Beispiel durch Prospektnachträge) gültig.

Widerrufsrecht gemäß § 305 Absatz 8 KAGB

Widerrufsrecht

Nach § 305 Abs. 8 KAGB können Anleger, die vor der Veröffentlichung des Nachtrags zum Verkaufsprospekt eine auf den Erwerb eines Anteils gerichtete Willenserklärung abgegeben haben, diese innerhalb einer Frist von zwei Werktagen nach Veröffentlichung des Nachtrags widerrufen, sofern noch keine Erfüllung eingetreten ist. Der Widerruf muss keine Begründung enthalten und ist in Textform gegenüber der Deutsche Fondstreuhand GmbH, An der Reeperbahn 4 A, 28217 Bremen, oder per Fax: 0421/792839-29 oder per E-Mail: info@deutsche-fondstreuhand.de zu erklären; zur Fristwahrung reicht die rechtzeitige Absendung. Auf die Rechtsfolgen des Widerrufs ist § 357a des Bürgerlichen Gesetzbuchs entsprechend anzuwenden. Hiervon unberührt bleibt das den Anlegern auf der Beitrittserklärung beschriebene Widerrufsrecht.

Der Nachtrag Nr. 3 kann neben den weiteren Verkaufsunterlagen bei der HTB Hanseatische Fondshaus GmbH, An der Reeperbahn 4 A, 28217 Bremen, kostenlos in Papierform angefordert oder im Internet unter www.htb-fondshaus.de abgerufen werden. Zusätzlich ist er bei der DNL Exclusive Opportunity GmbH & Co. KG, Burggrafenstraße 5, 40545 Düsseldorf oder unter www.dnl-exclusive.de erhältlich.

Bremen, den 10.03.2021

HTB Hanseatische Fondshaus GmbH

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Kommentar hinterlassen