DS-Fonds Nr. 127 VLCC Younara Glory GmbH & Co Tankschiff KG

Oberlandesgericht KölnBeschlussIn dem Musterverfahrendes Herrn Reinhard Bohms, Albrecht-Dürer-Weg 11, 84034 Landshut, Musterklägers,

gegen

Musterbeklagte,

hat der 24. Zivilsenat des Oberlandesgerichts Köln beschlossen:

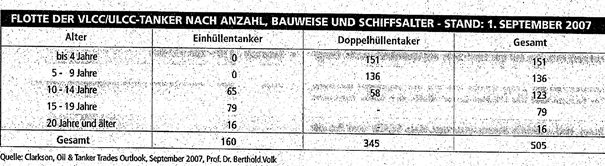

Gründe:I.Das Musterverfahren betrifft Ansprüche des Musterklägers und anderer Anleger, die den „DS-Fonds Nr. 127 VLCC Younara Glory GmbH & Co Tankschiff KG“ (im Folgenden Beteiligungsgesellschaft) gezeichnet haben. Die bei Prospektaufstellung als Dr. Peters GmbH & Co. Emissionshaus KG firmierende Musterbeklagte zu 1) und die Musterbeklagte zu 2) waren Gründungsgesellschafterinnen der Beteiligungsgesellschaft (Prospekt S. 54). Zum Zeitpunkt der Prospektaufstellung war die Werftauslieferung des Supertankers der VLCC-Klasse Younara Glory (am 29.11.2004) bereits erfolgt. Der aufgrund des Kaufvertrages vom 10.10.2007 bei Übergabe an die Beteiligungsgesellschaft zu zahlende Kaufpreis betrug 132 Millionen US-$. Die Übergabe des mit Chartervertrag vom 10.10.2007 für 11,1 Jahre bis zum 31.12.2018 (+/- 15 Tage) an die Younara Shipping SA mit Sitz in Panama vercharterten Schiffs an die Beteiligungsgesellschaft war für den Zeitraum zwischen dem 1. November 2007 und dem 31. Dezember 2007 geplant. Chartergarant war die Pacific Star International Holding Corporation mit Sitz auf den British Virgin Islands. Unter dem Datum 07.11.2007 stellte die Musterbeklagte zu 1) einen Verkaufsprospekt auf, wegen dessen Inhalt auf die vom Musterkläger als Anlage „KAP 1“ zur Akte gereichten Ablichtungen desselben verwiesen wird. Der Musterkläger hält verschiedene Aussagen des Prospekts für unrichtig, irreführend und unvollständig, an anderer Stelle lasse der Prospekt die gebotene Aufklärung vermissen. Dies betreffe zunächst die irreführende und falsche Darstellung der Marktsituation im Zusammenhang mit den Vorschriften der International Maritime Organisation (IMO) (Feststellungsziel 1). Der Prospekt erwecke den falschen Eindruck, dass aufgrund der IMO-Regelungen automatisch alle Einhüllentanker spätestens im Jahr 2010 aus dem Verkehr gezogen würden und deshalb ein erheblicher Ersatzbedarf bestehe. Ausnahmevorschriften würden relativierend dargestellt, ihre Auswirkungen unzutreffend. Tatsächlich habe das IMO bzw. Marpol Regime keine substanzielle Bedeutung für die Ausmusterungsverfahren und Volumina von VLCC-Einhüllentankern. Der Prospekt stelle weder die extreme Volatilität der Secondhand-Preise dar, noch die Abhängigkeit dieser Preise von den jeweils aktuell erzielbaren Charterraten, die dazu führen könne, dass selbst ein neues Schiff innerhalb kurzer Zeiträume nur noch Schrottwert habe (Feststellungsziel 2). Eine Prognose des für die Einschätzung der Wirtschaftlichkeit des Fonds wesentlichen Veräußerungserlöses sei praktisch nicht möglich. Der Prospekt stelle vor dem Hintergrund der Volatilität der Charterraten eine unrealistische Prognose zur erzielbaren Anschlusscharter dar, die linear mit 42.900 US-$/Tag angenommen wurde, und lasse eine bei Prospektauflage nicht zuletzt aufgrund der Transparenz des weltweiten Orderbooks absehbare Übertonnage unberücksichtigt (Feststellungsziel 3). Anschlusscharterraten ließen sich nicht über einen Zeitraum von mehr als 11 Jahren prognostizieren, der Einbruch der Charterraten habe nach allen Erfahrungswerten aufgrund des sogenannten „Schweinezyklus“ kommen müssen und sei nicht durch die Weltwirtschaftskrise verursacht. Der Prospekt stelle nicht dar, dass der streitgegenständliche Tanker nur auf eingeschränkten Routen einsetzbar sei und die Einsatzbarkeit wesentlich vom Angebot und der Nachfrage sowie der Stabilität der auf der Route befindlichen Förder- und Abnehmerregionen abhänge (Feststellungsziel 4). Insbesondere kläre der Prospekt nicht darüber auf, dass der Tanker mit Ladung weder den Panama- noch den Suez-Kanal passieren könne und die Routen maßgeblich von speziellen Ladegebieten bestimmt würden. Der Prospekt stelle weder die stagnierende, teilweise schrumpfende Öl-Produktion in Mittel- und Westafrika dar, noch würden die absehbar sinkenden Öl-Importe der USA angesprochen. Der Prospekt erläutere die Konkurrenz durch weiter im Markt stehende Einhüllentanker nicht (Feststellungsziel 5). Den Kostenvorteilen der Doppelhüllentanker durch niedrigere Versicherungsprämien stünden höhere Wartungs- und Betriebskosten entgegen. Dies habe zur Folge, dass Einhüllentanker zu viel günstigeren Preisen anbieten könnten, was wiederum zu sinkenden Charterraten für Doppelhüllentanker führe. Es erfolgten nur unzureichende Risikohinweise zur Fremdfinanzierung, insbesondere wichtige Informationen zur 105 %-Klausel, Loan-to-value und Basel II würden nicht vermittelt (Feststellungsziel zu 6). Insoweit habe es sich angesichts der zu 37 % in japanischen Jen (JPY) aufgenommenen rund 53,4 % des Investitionsvolumens ausmachenden Schiffshypothekendarlehens und des damit verbundenen Wechselkursrisikos um aufklärungsbedürftige Risiken gehandelt. Der Prospekt lassen gebotene Hinweise auf Wirtschafts- oder Schiffskrisen vermissen, die kein Einzelphänomen seien, sondern aufgrund der engen Verbindung der globalen Wirtschaftsfaktoren mit dem Schiffsmarkt in regelmäßigen Abständen vorkämen (Feststellungsziel zu 7). Die Weltwirtschaftskrise sei bei Prospektauflage absehbar gewesen. Die Tatsache, dass die Initiatoren ihre Investition über die üblicherweise großteils bereits zu Beginn der Beteiligung fällige Vergütung um ein Vielfaches wieder aus der Gesellschaft kehrten und dass der Anleger nur eine nachrangige Gläubigerposition im Falle einer Insolvenz einnehme, werde dem Anleger nicht verdeutlicht (Feststellungsziel zu 8). Im Prospekt seien die Betriebskosten und deren Steigerung unrealistisch niedrig angesetzt und würden in unterschiedlichen Prognoserechnungen unterschiedlich hoch dargestellt. Dem Anleger werde damit ein verzerrtes Bild der Wirtschaftlichkeit der Anlage dargestellt (Feststellungsziel zu 9). Die Begrenzung der Nachschusspflicht gemäß HGB sei für international fahrende Schiffe, die internationalen Rechtsordnungen unterlägen nicht bindend, der Prospekt schließe eine Nachschusspflicht des Anlegers damit fälschlich aus (Feststellungsziel zu 10). Die Sensitivitätsanalyse sei gemessen an den Grundsätzen des IDW S 4 unrichtig, da in den abgebildeten Szenarien nur solche Schwankungen unterstellt würden, bei denen der Anleger in der Gewinnzone bleibe und damit für ihn das Risiko bis hin zum Totalverlust nicht erkennbar werde (Feststellungsziel zu 11). Der Prospekt, der den Kaufpreis als „günstig“ beschreibe, stelle nicht dar, dass das Schiff zu einem sich nahezu auf Höchststand befindlichen Preisniveau gekauft worden sei; dem Anleger bleibe verborgen, dass die Schiffspreisentwicklung im Kontext zur Charterratenentwicklung stehe und ein Sachwert Schiff kaum existiere (Feststellungsziel zu 12). Das Risiko, dass im Fall der Insolvenz des Charterers dessen Gläubiger berechtigt seien, die Fondsgesellschaft für Ansprüche gegen den Charterer in Anspruch zu nehmen, werde nicht dargestellt (Feststellungsziel zu 13). Dies sei insbesondere auch deshalb erforderlich gewesen, weil die Möglichkeit zum Abschluss einer Innocent Shareholders Insurance nicht wahrgenommen worden sei und es sich nicht um ein allgemeines Betriebsrisiko handele. Der Prospekt enthalte pflichtwidrig keinen Hinweis auf das Risiko des Anlegers, zur Rückzahlung bereits erhaltener Auszahlungen unabhängig von der Haftung aus § 174 Abs. 2 HGB nach §§ 30, 31 GmbHG verpflichtet zu sein (Feststellungsziel zu 14). Der Prospekt kläre auch nicht über das Risiko einer möglichen Majorisierung auf, das sich daraus ergebe, dass sich das Stimmrecht / – gewicht an der Beteiligungssumme orientiere (Feststellungsziel zu 15). Der Verkaufspreis des dann 20 Jahre alten Schiffes sei mit 38 Mio. US-$ unrealistisch hoch prognostiziert, ein entsprechend hoher Verkaufserlös sei für ein 20 Jahre altes Tankschiff noch nie erzielt worden (Feststellungsziel zu 16). Es fehle außerdem ein Hinweis auf die Nachhaftung, also darauf, dass der Anleger nach Veräußerung seiner Anlage noch weitere fünf Jahre für Ansprüche haftet, die innerhalb des Zeitraums entstanden sind, in dem er Kommanditist war (Feststellungsziel zu 17). Über den Versicherungsumfang kläre der Prospekt nur unzureichend auf (Feststellungsziel zu 18). Die Angaben über die steuerrechtlichen Regelungen seien falsch gewesen, da eine aktuelle Entscheidung des BFH, die zu einer deutlich höheren Gewerbesteuerbelastung für die Jahre 2007und 2008 geführt habe, unberücksichtigt geblieben sei (Feststellungsziel zu 19). Am 30.09.2019 hat die 3. Zivilkammer des Landgerichts Dortmund im vorliegenden Verfahren sowie in sieben Parallelverfahren unter Zurückweisung der weitergehenden Anträge inhaltlich gleichlautende Vorlagebeschlüsse im Sinne von § 6 Abs. 1 KapMuG erlassen. Die Feststellungsziele des im Verfahren 3 O 382/17 mit nachfolgendem Inhalt erlassenen Vorlagebeschlusses des Landgerichts Dortmund sind am 11.02.2020 wie folgt im Bundesanzeiger veröffentlicht worden:

Mit Beschlüssen vom 04.05.2020 hat der Senat in den Verfahren 24 Kap 17/20 bis 23/20 die in den Parallelverfahren ergangenen Vorlagebeschlüsse aufgehoben und die zugrunde liegenden Musterfeststellungsanträge zurückgewiesen. Mit Beschlüssen vom 17.07.2020 hat das Landgericht Dortmund die genannten Verfahren gemäß § 8 Abs. 1 KapMuG bis zur Entscheidung des Senats im vorliegenden Musterverfahren ausgesetzt (Sonderband Aussetzungen). Mit am 11.08.2020 im Bundesanzeiger veröffentlichtem Beschluss vom 06.08.2020 hat der Senat den Kläger in dem Verfahren 3 O 388/17 LG Dortmund zum Musterkläger bestimmt. Der Musterkläger beantragt,

Die Musterbeklagten beantragen,

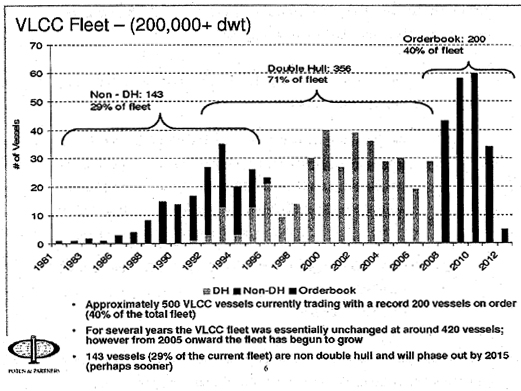

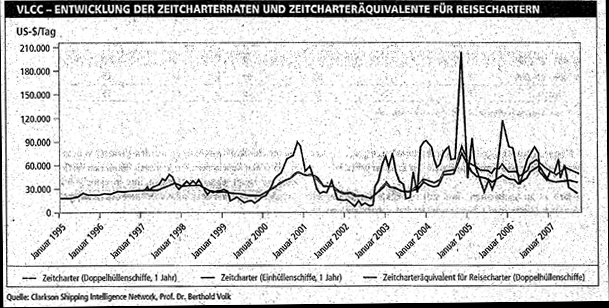

Der Musterverfahrensantrag sei nach Maßgabe des § 3 KapMuG unzulässig. Für die Entscheidung des Ausgangsverfahrens komme es auf den Inhalt des Musterverfahrensantrags nicht mehr an. Da es für die Entscheidung des Ausgangsverfahrens ausschließlich darauf ankomme, ob der Prospekt fehlerhaft sei oder nicht, müsse das angerufene Gericht zunächst die Schlüssigkeit des Klagevortrags prüfen. Diese sei nicht gegeben. Der Vortrag der Klägerseite decke sich mit demjenigen in verschiedenen Vorverfahren, in denen der Prospekt im Hinblick auf die behaupteten Prospektfehler geprüft und beurteilt worden sei. In diesen Verfahren hätten das Landgericht Dortmund und das Oberlandesgericht Hamm zutreffend festgestellt, dass Prospektfehler der geltend gemachten Art nicht vorlägen. Das Klagevorbringen sei damit unschlüssig. Die Musterbeklagten meinen außerdem, die Zeichnungszeitpunkte indizierten auf der Grundlage der Entscheidung des Bundesgerichtshofs vom 19.01.2021 – XI ZB 35/18 -, dass die Ansprüche des Musterklägers und der Kläger in den weiteren Ausgangsverfahren gemäß § 46 BörsG a.F. verjährt seien. Damit sei dem Musterverfahren die Grundlage entzogen. Unabhängig von ihrer Unzulässigkeit seien die Feststellungsanträge aber auch unbegründet. Die mit den Feststellungsanträgen gerügten Prospektfehler lägen nicht vor. Die Marktlage werde nicht zu positiv dargestellt, die Angaben seien vielmehr vollständig und richtig erfolgt, insbesondere sei nicht zugesichert worden, Einhüllentanker würden bis zum Jahr 2010 aus dem Markt verschwinden. Die Zahl der im Markt befindlichen Einhüllen- und Doppelhüllentanker sei per 01.09.2007 zutreffend angegeben. Auf Ausnahmeregelungen bis Ende 2015 sei zutreffend hingewiesen worden. Auf den Routen UAE/Europa, UAE/USA und anderen Routen aus den UAE sei kein Verkehr mit Einhüllentankern mehr möglich gewesen. Im Übrigen handele es sich bei der Darstellung der Auswirkungen der IMO-Regelungen um eine Prognose, deren Annahmen nicht unvertretbar gewesen seien. Die Prognose des im Prospekt zugrunde gelegten Veräußerungserlöses, der dem Gutachten des Schiffsgutachters vom 23.10.2007 entnommen worden sei, sei nicht unvertretbar, auf die Risiken eines niedrigeren Verkaufserlöses weise der Prospekt ebenso hin, wie auf den seinerzeit aktuellen Schrottwert. Der Schiffswert hänge auch nicht nur von den Charterraten ab. Darauf komme es aber auch nicht an, da zunächst mit einem markterfahrenen Proficharterer eine langfristige Festcharter vereinbart gewesen sei und die Prognose der Anschlusscharter gut vertretbar gewesen sei und sich auf dieser Basis kein anderer Verkaufserlös ergeben hätte. Der Chartergarant sei ausweislich seiner geprüften Jahresabschlüsse sowie eines Reports der auf Schifffahrtsgesellschaften spezialisierten Ratingagentur Dynamar wirtschaftlich solide gewesen. Für die Anschlusscharter sei von der Festcharter ein erheblicher Risikoabschlag vorgenommen worden. Die Basis der Anschlusscharterraten sei im Prospekt offengelegt. Auf die Schwankungsmöglichkeiten von Charterraten weise der Prospekt vielfach hin. Ein Einbruch der Charterraten sei bei Prospektveröffentlichung nicht absehbar gewesen. Selbst wenn ein Charterratenrückgang in den nächsten Jahren absehbar gewesen wäre, hätten sich die Prospektverantwortlichen auf die Festcharter verlassen dürfen. Ein Klumpenrisiko habe nicht bestanden, der Markt für VLCC-Tanker sei nicht wesentlich kleiner als der Markt für andere Tankschiffe. Für den VLCC-Markt sei keine Krisenregion existenzbestimmend gewesen und der afrikanische Anteil an der Weltproduktion sei nicht erkennbar geschrumpft. Ein Rückgang der Nachfrage aus den USA sei nicht absehbar gewesen. Dem prognostizierten Zuwachs der Tankerkapazität durch erwartete Schiffsneubauten habe ein erwarteter Zuwachs an Transportvolumen z. B. im Hinblick auf steigende Ölimporte durch Schwellenländer wie China und Indien gegenübergestanden. Es sei in Veröffentlichungen auch nicht mehrheitlich vor Überkapazitäten gewarnt worden. Eine offenlegungsbedürftige Konkurrenz zu Einhüllentankern habe nicht bestanden. Auf die wesentlichen Parameter der Fremdfinanzierung weise der Prospekt zutreffend hin, so auf das Wechselkursrisiko, aber auch auf branchentypische Kündigungsrechte. Die durchschnittlichen Spotmarktraten beliefen sich bereits 2015 wieder auf 64.846 US-$/ Tag und 20016 auf 61.726 US-$/Tag. Auf eine 105 % Klausel, die es im Übrigen in der Kreditdokumentation nicht gebe, habe ebenso wenig hingewiesen werden müssen, wie auf eine Loan-to-value-Klausel. Entsprechendes gelte für Bankenanforderungen nach der Basel-II Vorgabe. Auf Wechselkursrisiken weise der Prospekt hin. Eine Schifffahrtskrise während der prognostizierten Laufzeit der Beteiligung habe sich nicht erkennbar angebahnt. Eine Weltwirtschaftskrise sei nicht erkennbar gewesen. Einer Schiffskrise gehe auch nicht immer eine Wirtschaftskrise voraus. Dem Leser sei nicht suggeriert worden, Teileigentümer des Schiffs zu werden. Auf eine Nachrangstellung des Anlegers nach Maßgabe der Insolvenzordnung habe im Prospekt nicht hingewiesen werden müssen. Zum einen sei das Insolvenzrisiko nicht absehbar gewesen, zum anderen müsse auf allgemeine Risiken nicht hingewiesen werden. Die Kosten von Schiffsbetrieb und Management seien im Prospekt hinreichend dargestellt, die Steigerungsrate der Betriebskosten um 2 %/Jahr vertretbar gewesen. Zudem sei die Höhe der Betriebskosten über die Dauer der Festcharter weitgehend festgeschrieben und seien die Treibstoffkosten vom jeweiligen Charterer zu tragen gewesen. Die langfristige Prognoseberechnung der Betriebskosten sei zutreffend. Eine Nachschusspflicht habe nach deutschem Recht nicht bestanden, darauf, dass ausländische Rechtsordnungen die Haftungsbeschränkung gegebenenfalls nicht anerkennen könnten, weise der Prospekt ausdrücklich hin. Die im Prospekt abgedruckten Sensitivitätsanalysen seien nicht zu beanstanden. Für den maßgeblichen Adressaten des Prospekts sei ohne Weiteres ersichtlich gewesen, dass es sich bei den Anschlusscharterraten nicht um empirische Daten handeln könne. Auf das Totalverlustrisiko werde im Prospekt deutlich hingewiesen. Auf S. 40 des Prospekts sei in der Erläuterung ausgeführt, dass bei einer Charterrate in Höhe von etwas mehr als 15.000 US-$/Tag lediglich die Kosten und das Fremdkapital, nicht aber das Eigenkapital zurückgeführt werden könnten, sodass der Anleger dann möglicherweise nicht nur keine Gewinne erhalte, sondern auch sein Beteiligungskapital verliere. Nach den IDW S 4 sei die Sensitivitätsanalyse schon nicht erforderlich, sondern werde lediglich empfohlen. Das Schiff sei nicht zu einem nahezu historischen Höchstpreis erworben worden, sondern zu einem Preis, den der Schiffsgutachter in seinem Gutachten vom 23.10.2007 als günstig erachtet habe. Nach welchen Vorschriften Gläubiger bei Insolvenz des Charterers die Fondsgesellschaft in Anspruch nehmen können sollten, erschließe sich nicht. Diesbezügliche Versicherungslücken habe es nicht gegeben. Letztlich könne dies aber auch dahinstehen. Es handele sich um ein allgemeines Risiko, auf das nicht besonders hingewiesen werden müsse, weil keine besondere Gefahr bestanden habe, dass der Charterer nicht in Anspruch genommen werden könne. Der Charterer habe bei Prospektauflage über eine gute Solvenz verfügt. Aus § 596 HGB folge nichts anderes, da von dieser Vorschrift nur ein kleiner Kreis von Forderungen erfasst werde und das Risiko deshalb gering gewesen sei. Eines Hinweises auf die Rückforderbarkeit von Auszahlungen nach §§ 30, 31 GmbHG habe es nicht bedurft. Es habe sich insoweit nicht um ein konkret absehbares Risiko gehandelt. Ein aufklärungspflichtiges Majorisierungsrisiko habe nicht bestanden. Ein Kommanditist habe nach den Regelungen des Gesellschaftsvertrages selbst bei höherer Beteiligung nicht mehr als 10 % des Kommanditkapitals in Form von Stimmrechten für sich beanspruchen können. Es habe auch keines Hinweises auf die Nachhaftung des Kommanditisten nach Veräußerung der Beteiligung bedurft. Zudem weise der Prospekt auf die Haftung nach § 172 Abs. 4 HGB hin, ohne eine zeitliche Beschränkung anzugeben. Die Darstellung des Versicherungsschutzes sei nicht zu beanstanden. Ein erhöhtes Risiko eines Schadensfalls habe nicht bestanden. Es treffe auch nicht zu, dass die Fondsgesellschaft keinen Einfluss auf den Versicherungsumfang habe nehmen können. Auch die Darstellung der Gewerbesteuerbelastung sei nicht zu beanstanden. Wegen des weiteren Vortrags der Musterparteien wird auf die zur Akte gereichten Schriftsätze nebst Anlagen Bezug genommen. II.Die zulässigen Musterfeststellungsanträge sind unbegründet: 1. Die Musterfeststellungsanträge sind zulässig. a) Wegen der einzelnen Feststellungsziele ist der Senat gemäß § 6 Abs. 1 S. 2 KapMuG grundsätzlich an den Inhalt des Vorlagebeschlusses des Landgerichts Dortmund gebunden. Denn nach dem erklärten Willen des Gesetzgebers soll gerade keine Prüfung der Vorlagevoraussetzungen durch das Oberlandesgericht erfolgen (s. Gesetzentwurf der Bundesregierung für ein Gesetz zur Einführung von Kapitalanleger-Musterverfahren, BT-Drucks. 15/5091, S. 23); daran hat auch die Neufassung des KapMuG nichts geändert (BGH, Beschluss vom 04.05.2017 – III ZB 61/16 –, Rn. 9, juris). Anerkanntermaßen greift die in § 6 Abs. 1 Satz 2 KapMuG (n.F.) angeordnete Bindungswirkung allerdings dann nicht ein, wenn der geltend gemachte Anspruch schon nicht Gegenstand eines Musterverfahrens sein kann, also nicht unter § 1 Abs. 1 KapMuG fällt (s. BGH, NZG 2011, 1117, 1118 Rn. 8; BGH NJW-RR 2012, 491, 492 Rn. 13 [jeweils zu § 4 Abs. 1 Satz 2 KapMuG a.F.]). Gleiches gilt, wenn das Prozessgericht bereits einen Vorlagebeschluss mit identischen Feststellungszielen erlassen hat und daher die Sperrwirkung des § 7 Satz 2 KapMuG eingreift (BGH, ZIP 2017, 720, Rn. 10 mwN.). Derartige Fallgestaltungen liegen indes nicht vor. Dass der hier gegenständliche Prospekt bereits Gegenstand diverser Verfahren vor dem Landgericht Dortmund und dem Oberlandesgericht Hamm war genügt – wie sich ohne Weiteres aus einem Umkehrschluss zu § 7 KapMuG ergibt – nicht, um die Bindungswirkung entfallen zu lassen. Ohne Erfolg berufen sich die Musterbeklagten auch darauf, die Zeichnungszeitpunkte indizierten auf der Grundlage der Entscheidung des Bundesgerichtshofs vom 19.01.2021 – XI ZB 35/18 – (NJW 2021, 1318), dass die Ansprüche des Musterklägers und der Kläger in den weiteren Ausgangsverfahren gemäß § 46 BörsG a.F. verjährt seien und damit dem Musterverfahren die Grundlage entzogen sei. Ob der Musterverfahrensantrag unzulässig ist, weil der zu Grunde liegende Rechtsstreit unabhängig von den geltend gemachten Feststellungszielen entscheidungsreif ist, hat gemäß § 3 Abs. 1 Nr. 1 KapMuG allein das Prozessgericht zu beurteilen (BGH, ZIP 2017, 720 Rn. 20 ; BGH, BKR 2020, 658, 660 Rn. 18; Herrmann/Reiter, WM 2018, 545, 547). Vor diesem Hintergrund kommt es auf die Ausführungen zur Verjährung auf den Seiten 7 bis 12 des nachgelassenen Schriftsatzes des Musterklägers vom 09.07.2021 nicht an. Es fehlt auch nicht am Rechtsschutzinteresse. Für ein Kapitalanleger-Musterverfahren fehlt das Rechtsschutzinteresse (erst) dann, wenn die Feststellungsziele bereits anderweitig verbindlich geklärt worden sind oder wenn sämtliche gemäß § 8 Abs. 1 Satz 1 KapMuG erlassene Aussetzungsbeschlüsse – gegebenenfalls im Beschwerdewege – aufgehoben worden sind, weil sich dort ergeben hat, dass die Entscheidung der jeweiligen (Ausgangs-) Verfahren von den Feststellungszielen nicht (mehr) abhängt. Die mit dem Kapitalanleger-Musterverfahrensgesetz bezweckte kollektive Durchsetzung gleichgerichteter Gläubigerinteressen und die hierfür erforderliche „Breitenwirkung“ des Musterentscheids (BT-Drucks. 15/5091, S. 1, 16) wären in derartigen Fällen ebenso obsolet geworden wie das Ziel, eine divergierende Rechtsprechung zu den mit den Feststellungszielen verbundenen Fragen zu vermeiden (BGH, ZIP 2017, 720, Rn. 17). Auch diese Voraussetzungen liegen ersichtlich nicht vor. b) Die erforderliche Bestimmtheit der Feststellungsziele ist gegeben: Der Vorlagebeschluss (§ 6 Abs. 1 KapMuG) tritt im Musterverfahren an die Stelle einer verfahrenseinleitenden Klageschrift; die dort aufgenommenen Feststellungsziele müssen die zu treffenden Feststellungen ebenso bestimmt bezeichnen. Demnach darf ein Feststellungsziel nicht derart undeutlich gefasst sein, dass der Streitgegenstand und der Umfang der Prüfungs- und Entscheidungsbefugnis des Gerichts (§ 308 Abs. 1 ZPO entsprechend) nicht erkennbar abgegrenzt sind, sich der Musterbeklagte deshalb nicht erschöpfend verteidigen kann und die Entscheidung darüber, was mit Bindungswirkung für die Ausgangsverfahren feststeht (§ 22 Abs. 1 KapMuG), letztlich den Prozessgerichten der ausgesetzten Verfahren überlassen bleibt (vgl. BGH, NJW 2017, 3777, Rn. 64 und BeckRS 2021, 11586, Rn. 68). Die Bestimmtheit der Feststellungsziele einschließlich derjenigen zu 3), 6) und 8) ist bei der gebotenen Auslegung unter Heranziehung der Anspruchsbegründung geben. Soweit hinsichtlich des Feststellungsziels 3) die beanstandeten Prognosen nicht genau bezeichnet sind, kann das Feststellungsziel durch Auslegung des Antrags dahin konkretisiert werden, dass die Prognose der Anschlusscharterraten und die darauf aufbauende langfristige Prognoserechnung gemeint sind. Hinsichtlich der Feststellungsziele zu 6) und 8) erweitern die Formulierungen insbesondere“ (dazu BGH, NJW 2017, 3777, Rn. 57 f) bzw. „vor allem“ den Prüfungsumfang des Senats nicht und bleiben in der rechtlichen Beurteilung des Prospekts unbeachtet. 2. Die Musterfeststellungsanträge sind aber unbegründet. a) Auf den am 7. November 2007 aufgestellten Prospekt findet die Regelung des § 8g VerkProspG in der vom 1. Juli 2005 bis zum 31. Mai 2012 geltenden Fassung (künftig: a.F.) in Verbindung mit § 32 Abs. 2 Satz 1 VermAnlG Anwendung. Der Prospekt unterfiel der Pflicht zur Veröffentlichung nach § 8f Abs. 1 VerkProspG in der vom 1. Juli 2005 bis zum 31. Mai 2012 geltenden Fassung, ohne dass eine Ausnahme nach § 8f Abs. 2 VerkProspG in der vom 18. August 2006 bis zum 31. Oktober 2007 geltenden Fassung einschlägig war. Nach § 8g Abs. 1 Satz 1 VerkProspG a.F. muss der Verkaufsprospekt alle tatsächlichen und rechtlichen Angaben enthalten, die notwendig sind, um dem Publikum eine zutreffende Beurteilung des Emittenten und der Vermögensanlage im Sinne des § 8f Abs. 1 VerkProspG a.F. zu ermöglichen. Dazu gehört eine Aufklärung über Umstände, die den Vertragszweck vereiteln können. Diese Aufklärungspflicht erstreckt sich auf solche Umstände, von denen zwar noch nicht feststeht, die es aber wahrscheinlich machen, dass sie den vom Anleger verfolgten Zweck gefährden. Für die Frage, ob ein Prospekt nach diesen Grundsätzen unrichtig oder unvollständig ist, kommt es dabei nicht allein auf die darin wiedergegebenen Einzeltatsachen an, sondern wesentlich auch darauf, welches Gesamtbild der Prospekt dem Anleger von den Verhältnissen des Unternehmens vermittelt. Hierbei sind solche Angaben wesentlich, die ein Anleger „eher als nicht“ bei seiner Anlageentscheidung berücksichtigen würde. Die Angaben müssen für einen durchschnittlichen Anleger – nicht einen flüchtigen Leser – verständlich sein. Dabei kann von den Anlegern eine sorgfältige und eingehende Lektüre des Prospekts erwartet werden. Maßgeblicher Beurteilungszeitpunkt ist insoweit grundsätzlich der Zeitpunkt, zu dem der Prospekt aufgestellt wurde (BGH, WM 2021, 1047, 1053, Rn. 65 m.w.N.). Zu den Umständen, über die der Prospekt ein zutreffendes und vollständiges Bild zu vermitteln hat, gehören die für die Anlageentscheidung wesentlichen Prognosen über die voraussichtliche künftige Entwicklung des Anlageobjekts (BGH, WM 1982, 862, 865). Jedoch übernimmt der Prospektherausgeber grundsätzlich keine Gewähr dafür, dass die von ihm prognostizierte Entwicklung tatsächlich eintritt. Die Interessen des Anlegers werden dadurch gewahrt, dass Prognosen im Prospekt durch Tatsachen gestützt und ex ante betrachtet vertretbar sein müssen. Sie sind nach den bei Aufstellung des Prospekts gegebenen Verhältnissen und unter Berücksichtigung der sich abzeichnenden Risiken zu erstellen (BGH, WM 2009, 2303 Rn. 19; BGH, WM 2020, 2411 Rn. 44; BGH, WM 2021, 285 Rn. 77; BGH, WM 2021, 1047, 1054, Rn. 70). Es genügt, dass die Prognose bei Aufstellung des Prospekts vertretbar ist. Der Prospekt darf eine optimistische Erwartung der Prognose einer zukünftigen Entwicklung zugrunde legen, solange die die Erwartung rechtfertigenden Tatsachen sorgfältig ermittelt sind und die darauf gestützte Prognose der künftigen Entwicklung aus damaliger Sicht vertretbar ist (BGH, WM 2009, Rn. 22). Zugleich sind nach der Vermögensanlagen-Verkaufsprospektverordnung geforderte und darüber hinausgehende in den Prospekt aufgenommene Angaben, die eine Prognose beinhalten, nach § 2 Abs. 2 Satz 5 VermVerkProspV in der zwischen dem 1. Juli 2005 und dem 31. Mai 2012 geltenden Fassung deutlich als Prognosen kenntlich zu machen (BGH, WM 2021, 1047, 1054 Rn. 70). b) Nach den vorstehenden Maßstäben liegen die behaupteten Prospektfehler nicht vor. Im Einzelnen gilt Folgendes: Feststellungsziel zu 1) (überbewertetes positives Mark- und Wertbild des Schiffes im Zusammenhang mit IMO-Regelung) Der auf die Feststellung „Die Marktsituation im Zusammenhang mit der IMO-Regelung ist falsch dargestellt. Das Abwrackpotenzial wird falsch dargestellt und somit ein überbewertetes positives Markt- und Wertbild des Anlageschiffs geschaffen“ gerichtete Antrag ist unbegründet. Der Musterkläger stützt sich insbesondere auf die folgenden Passagen des Prospekts: S. 10 S. 20 S. 20/21 Die Prospektdarstellung sei unrichtig, weil der falsche Eindruck erweckt werde, die Marktsituation sei vor dem Hintergrund der zu erwartenden Außerdienststellung von Einhüllentankern der VLCC/ULCC Klasse (Phasing-out) gut. Es werde der falsche Eindruck erweckt, die IMO-Phase-Out-Thematik sei erst in den letzten Jahren aufgekommen. Der Prospekt müsse hinsichtlich der IMO-Regelungen so verstanden werden, dass es sich um ein international geltendes Verbot handele, das im Jahr 2010 unmittelbar zu einer Reduktion der Tankerflotte um 160 von 505 Einheiten führen werde, mit der Folge, dass Ersatzinvestitionen zwingend erforderlich seien. Der Verweis darauf, dass unter der Voraussetzung der Einhaltung strenger Voraussetzungen bis zum Jahr 2015 von Ausnahmeregelungen Gebrauch gemacht werden könne, werde durch den nachfolgenden Hinweis auf die Erklärung der EU relativiert, hiervon keinen Gebrauch zu machen. Wichtige Hafen- und Flaggenstaaten hätten auch über 2010 hinaus Einhüllentanker zugelassen. Die IMO-Ausnahmeregelungen beträfen damit nicht nur Randerscheinungen. Die USA wendeten die IMO- und Marpol- Regelungen nicht an und hätten nach ihren OPA-Regelungen (Oil Pollution Act) den Einsatz von Einhüllentankern nicht nur zum Lousiana Offshore Port und in vier Ladezonen des Golfs von Mexiko, sondern grundsätzlich auch in allen „low-risk-areas“ und allen „deep waterports“ bis 2015 zugelassen. Zudem sei die Angabe zum Bestand der VLCC-Einhüllentanker falsch. Im Zeitpunkt der Prospektveröffentlichung seien nicht 160 Einhüllentanker im Einsatz gewesen, sondern nur noch 143. Der Prospekt suggeriere fälschlich, eine Absicherung des Fonds in schlechteren Marktlagen durch die Phase-out-Regelungen, da viele Schiffe vor Ablauf der Festcharter verschrottet würden. Verschrottungen rentierten sich aber am ehesten in einer Schrottpreis-Hochkonjunktur, seien in einer Baisse unrentabel, sodass gerade in einer Krise Schiffe selbst für nur wenige Einsätze am Spot-Markt oder als Lagerschiffe im Markt blieben. Im Prospekt würden die Auswirkungen der IMO-Regelungen auch nicht als Prognose, sondern als „harte Fakten“ dargestellt. Die Prospektdarstellung ist entgegen der Einschätzung des Musterklägers nicht zu beanstanden. Soweit die Marktlage für den VLCC-Tanker als gut eingeschätzt wurde, handelt es sich um eine Prognose, deren Grundlagen im Prospekt offengelegt wurden. Sie ist im Hinblick auf die IMO-Regelungen zum Phasing-out auch nicht unvertretbar. Der Prospekt sichert weder zu, dass eine bestimmte Anzahl von Einhüllentankern bis zum Jahr 2010 aus dem Markt verschwinden werde, noch erweckt er den Eindruck, es handle sich bei dem Phase-out von Einhüllentankern nach den IMO-Regelungen um eine Problematik erst der letzten Jahre vor Prospektveröffentlichung. Es wird vielmehr auf S. 20 des Prospekts ausdrücklich darauf hingewiesen, dass in den Vorjahren bereits viele Abwrackungen erfolgt sind. Zudem ergibt sich aus der nach Anzahl, Bauweise und Alter aufgegliederten Aufstellung der Flotte der VLCC und ULCC-Tanker (Prospekt S. 20), dass bereits seit 9 Jahren keine Einhüllentanker mehr in Dienst gestellt worden waren. Ausdrücklich und in der Sache zutreffend wird darauf hingewiesen, dass die IMO-Regelungen in den letzten Jahren verschärft worden waren und das grundsätzliche Außerdienststellen von Einhüllentankern von 2015 auf 2010 vorverlegt worden war. Auf die Ausnahmebestimmungen, nach denen Einhüllentanker bis 2015 eingesetzt werden konnten, wurde ebenfalls zutreffend hingewiesen. Die Bedeutung der Ausnahmevorschriften wurde auch nicht in unzulässiger Weise durch den Hinweis auf die Erklärung der EU relativiert, von den Ausnahmevorschriften keinen Gebrauch zu machen. Dass die EU eine entsprechende Erklärung abgegeben hatte, stellt der Musterkläger nicht infrage. Einen weitergehenden Inhalt als den, dass die EU-Gewässer ab 2010 nicht mehr von Einhüllentankern befahren werden durften (der Prospekt weist an anderer Stelle aus, dass dies bereits seit 2003 der Fall war) konnte ein Anleger der wiedergegebenen Erklärung nicht entnehmen. Eines Hinweises darauf, dass die USA gegenüber der IMO einen Vorbehalt bezüglich der Anwendung der hier in Rede stehenden Regelungen erklärt hatten, bedurfte es nicht. Schon nach dem Vortrag des Musterklägers war der Einsatz von Einhüllentankern in den USA nach dem Oil Pollution Act nur bis 2015 zugelassen. Es bedurfte auch keines Hinweises darauf, welche Staaten von den Ausnahmeregelungen gegebenenfalls Gebrauch machen wollten. Diese Information war aus ex ante Sicht für den Anleger nicht von wesentlicher Bedeutung, weil eine Festcharter mit einer Laufzeit von mehr als elf Jahren vereinbart war. Die Festcharter endete also erst Ende 2018, mithin nach Auslaufen der Ausnahmebestimmungen für Einhüllentanker. Der Prospekt stellte den bis zum Ende des Jahrs 2015 zu erwartenden Umfang von aus dem Markt ausscheidenden Einhüllentankern auch nicht unzutreffend dar. Er enthielt die nachstehende, stichtagsbezogene, nach Anzahl, Bauweise und Alter aufgegliederte Aufstellung der Flotte der VLCC und ULCC-Tanker (Prospekt S. 20), der die quotale Angabe der Einhüllentanker auf S. 10 des Prospekts entspricht.  Auch die vom Musterkläger herangezogene undatierte Aufstellung im Schriftsatz vom 26.10.2020 (S. 7) geht davon aus, dass die dort mit 143 Einheiten angegebene Flotte von Einhüllentankern bis Ende 2015 und gegebenenfalls früher aus Markt ausscheiden werde:  Soweit die Angaben zum Flottenbestand und Bestand des Orderbuchs in der vom Musterkläger herangezogenen Übersicht von den im Prospekt zugrunde gelegten Angaben abweichen, kann daraus nicht der Schluss gezogen werden, dass die Angaben im Prospekt falsch und unvertretbar gewesen wären. Im Prospekt sind die Stichtage, auf die sich die Angaben beziehen ausgewiesen. Demgegenüber ist dies in der vom Musterkläger in Bezug genommenen Übersicht nicht der Fall. Es mangelt damit an der Vergleichbarkeit der Zahlenangaben. Soweit auf S. 20 des Prospekts ausgeführt ist, dass noch ein erheblicher Ersatzbedarf gegeben ist, bezieht sich das darauf, dass im Fließtext auf S. 20 (korrespondierend zu der dort abgedruckten Tabelle) erläutert ist, dass per 1. September 2007 nur noch 3 % des Flottenbestandes an ULCC und VLCC-Tankern älter als 20 Jahre waren und damit schon aus Altersgründen zu den Abwrackkandidaten zählten. Der erhebliche Abwrackbedarf bezog sich damit erkennbar darauf, dass einschließlich dieser (auch) altersbedingt zu erwartenden Abwrackungen, aufgrund der IMO-Vorschriften bis Ende 2015 mit einem Ausscheiden von insgesamt 160 VLCC-Einhüllentankern gerechnet werden konnte. Die Darstellung wird auch nicht dadurch unrichtig, dass bereits in erheblichen Umfang neue VLCC-Tanker geordert worden waren. Der Prospekt klärte auf Seite 22 auch über den Auftragsbestand hinsichtlich Neubauten von VLCC- Tankern per 09. Oktober 2007 und die erwarteten Ablieferungstermine auf:  Der Anleger konnte damit anhand eines einfachen Vergleichs der Gesamtzahl der Einhüllentanker und des Auftragsbestandes erkennen, dass selbst wenn (trotz der Ausnahmevorschriften) bis Ende 2012 alle Einhüllentanker außer Dienst gestellt worden wären, zu diesem Zeitpunkt mit einem Zuwachs der Flotte von ULCC/VLCC Tankern zu rechnen war. Dass der Anteil der Einhüllentanker an der Gesamtflotte der ULCC/VLCC-Tanker in der Zeit zwischen dem Stichtag 01.09.2007 und der Datum der Prospektaufstellung weiter sinken könnte, war für den Anleger ohne Weiteres erkennbar. Die Differenz bezüglich der Anzahl der Einhüllentanker zwischen September und November 2007 (aus dem von den Musterbeklagten vorgelegten Oil &Tanker Trades Outlook vom November 2007 der Clarkson Research Services Ltd ergibt sich für November 2011 ein Gesamtbestand von 503 ULCC und VLCC Tankern, wobei es sich um bei 348 Tankern um Doppelhüllentanker mithin bei 155 Tankern um Einhüllentanker handelte, bestätigt die Prognose, dass diese schnell aus dem Markt ausscheiden würden. Dass bis zur Aufstellung des Prospekts fünf Einhüllentanker außer Dienst gestellt worden waren, führte damit nicht zu einer Korrekturbedürftigkeit der Prospektangaben. Dass sich die Musterbeklagten nicht auf die die dem Prospekt zugrunde gelegten Angaben von Clarkson hätten verlassen dürfen, ist weder konkret vorgetragen noch sonst ersichtlich. Soweit der Musterkläger sich auf eine Grafik “VLCC by year of build“ (Schriftsatz vom 26.10.2020 S. 24) bezieht, aus der sich für die Jahre 2011 und 2012 höhere als die im Prospekt ausgewiesenen zu erwartenden Ablieferungen von VLCC-Tanker ergeben, fehlt es an einer Datierung. Da allerdings bereits für das Jahr 2008 der Bestand ausgewiesen wird, muss die Aufstellung aus der Zeit nach dem maßgeblichen Zeitpunkt der Prospektaufstellung stammen. Ihr kann damit nicht entnommen werden, dass ein entsprechend hohes Ablieferungsvolumen bereits im November 2007 absehbar gewesen wäre. Der Musterkläger erläutert im Übrigen nicht den Widerspruch zu der ihm ebenfalls in Bezug genommenen Aufstellung „VLCC Fleet“. Diese Aufstellung kann ebenfalls erst nach dem maßgeblichen Zeitpunkt der Prospektaufstellung gefertigt worden sein, weil sie ebenfalls den Bestand der 2008 abgelieferten Tanker ausweist. In dieser Aufstellung sind beispielsweise für das Jahr 2010 statt 70 VLCC-Tanker knapp 60 aus; und für 2012 stimmt die Anzahl der Bestellungen von VLCC-Tankern nicht überein. Eine andere Beurteilung ergibt sich auch nicht aus der Prognose, in den kommenden Quartalen werde sich die Auftragsentwicklung wieder abschwächen (Prospekt S. 22). Durch die Formulierung „abschwächen“ kommt zum Ausdruck, dass mit weiteren Bestellungen zu rechnen ist, der Bestand mittelfristig durch weitere Neubauaufträge also noch weiter anwachsen könne. Dass die der Prognose zugrundliegenden Annahmen unvertretbar waren, wird vom Musterkläger weder substantiiert vorgetragen, noch ist es sonst ersichtlich. Anderes folgt auch nicht daraus, dass der Musterkläger zum Feststellungsziel zu 3) ausführt, dass aufgrund des Werftausbaus mit sinkenden Neubaupreisen und deshalb mit einem Boom an Neubestellungen zu rechnen gewesen sei. Aus – unterstellt – stark sinkenden Neubaupreisen folgt nicht zwangsweise ein Auftragsboom. Das Bestellverhalten der Reeder wird nicht monokausal durch den Preis von Neubauten bestimmt. Mangels falscher Darstellung des Abwrackpotenzials wird durch das dargestellte Abwrackpotential kein überbewertetes positives Markt- und Wertbild des Anlageschiffs dargestellt. Der Einholung eines Sachverständigengutachtens bedurfte es nach alldem nicht. Feststellungsziel zu 2) (Fehlende Aufklärung über die Verknüpfung zwischen Chartermarkt und Secondhand-Preisen) Auch die Feststellungen „An einer Aufklärung über die Verknüpfung zwischen Chartermarkt und Secondhand-Preisen bei Gebrauchttonnage fehlt es. Es fehlt die Aufklärung über die Tatsache, dass der Schiffswert den hoch volatilen Schwankungen ausgesetzt ist und grade nicht, nach dem Anleger bekannten, Wertverfall nach Nutzungsdauer berechenbar ist. Diese Besonderheit des Schiffsmarktes hätte dem Anleger offengelegt werden müssen.“ sind nicht zu treffen. Der Musterkläger rügt, der Prospekt kläre nicht darüber auf, dass sich der Secondhand- Schiffswert, bei dem es sich nicht nur um einen wesentlichen Parameter zur Einschätzung der Wirtschaftlichkeit der Anlage handele, sondern der auch entscheidend für die Verwirklichung von Risiken aus Darlehensverträgen sei, nicht nach Alter und Nutzungsdauer des Schiffs ratierlich verändere, sondern stark von der Höhe der aktuell erzielbaren Charterraten abhänge, die extremen Schwankungen unterliegen könnten. Es werde nicht deutlich, dass selbst ein neues Schiff innerhalb kurzer Zeiträume nur noch Schrottwert haben könne. Eine Prognose des Verkaufswerts des Schiffs sei deshalb nicht möglich. Es habe dargestellt werden müssen, dass es sich bei dem vom Sachverständigen geschätzten Wert um eine absolute Momentaufnahme handele. Die Angabe des aktuellen Schrottpreises genüge nicht, da im Prospekt nicht dargestellt werde, wie stark der Schrottpreis schwanken könne. Erfolge die Unterstellung eines Veräußerungswertes zur Darstellung des Mittelrückflusses müssten Hinweise darauf erfolgen, dass ein Restwert nicht kalkulierbar sei, sondern unterstellt werde. Die Prospektdarstellung ist entgegen der Auffassung des Musterklägers nicht zu beanstanden. Dafür, dass die Preise gebrauchter VLCC-Tanker nicht ausschließlich von den Charterraten abhängig sind, spricht die von Clarkson aufgestellte Grafik (Bl. 298 d.A.), in der die Erlöse den Preisen für Neubauten sowie fünf und zehn und jährige VLCC-Tanker im Zeitraum vom 1990 – 2020 einander gegenübergestellt sind. Im Übrigen war auch keine abstrakte Aufklärung darüber erforderlich, welche Faktoren den jeweiligen Verkehrswert des Schiffs bestimmen. Eine solche Aufklärung ist für den Anleger nur von marginalem Interesse. Für den Anleger war ex ante betrachtet wichtig, zu wissen, ob bzw. wie verlässlich ein Schiffswert für den beabsichtigten Veräußerungszeitpunkt prognostiziert werden konnte. Die hiernach erforderlichen Informationen, aus denen sich im Übrigen auch die vom Musterkläger vermissten Informationen über die den jeweiligen Verkehrswert des Schiffs bestimmenden Faktoren ergeben, vermittelt der Prospekt in ausreichender Weise. Auf S. 16 des Prospekts wird explizit darauf hingewiesen, dass der tatsächliche Verkaufspreis wesentlich von dem Zustand des Schiffes sowie den Marktverhältnissen zum Veräußerungszeitpunkt bestimmt werde und der Verkaufspreis geringer ausfallen, das Schiff im äußersten Fall unverkäuflich sein könne. Auf Seite 39 des Prospekts ist ausgeführt, dass der vereidigte Schiffsgutachter in seinem Gutachten vom 23. Oktober 2010 zu dem Ergebnis kommt, dass sich der Marktwert von Schiffen in der Zukunft nicht verlässlich vorhersagen lasse. Weiter wird darauf hingewiesen, dass Vergleichswerte für zwanzig Jahre alte Doppelhüllentanker von Clarkson Research Studies Ltd. nicht ausgewiesen wurden. Die Volatilität der Charterraten, die Ausdruck der jeweiligen Marktverhältnisse ist, wird im Prospekt hinreichend dargestellt. Zudem weist der Prospekt auf Seite 22 daraufhin, dass die Neubaupreise seit den 90er-Jahre – unter marktbedingten Schwankungen in der Tendenz rückläufig waren, sich dies aber ab Anfang 2003, als der weltweite Konjunkturaufschwung zu hohen Wachstumsraten in allen Segmenten des Welthandels und Weltseeverkehr führte, geändert habe und die enorm gestiegenen Charterraten in allen Hauptschiffmärkten zu einem starken Anstieg der Neubaubestellungen führten, der bedeutende Preissteigerungen für Neubauten zur Folge hatte. Der Prospekt wies damit auf eine Verknüpfung von Charterraten und Schiffspreisen hin. Etwas anders gilt auch nicht im Hinblick auf eine wie unter Ziff. 2.2.6 auszuführen ist – nicht aufklärungspflichtige – Loan-to-value Klausel. Soweit der Musterkläger in diesem Zusammenhang ausführt, dass nach § 9 der SchiffsBelWertV die Chartereinnahmen bei der Bestimmung des Marktwerts außer Betracht blieben, so dass es für den Marktwert nicht auf den Festchartervertrag ankomme (GA Bl. 285) kommt es hierauf schon deshalb nicht an, weil die SchiffsBelWertV erst am 06.05.2008 und mit nach Prospektaufstellung erlassen worden und erst am 01.07.2008 in Kraft getreten ist. Soweit der Musterkläger ausführt, die Angabe des Schrottpreises genüge nicht, da die Volatilität des Schrottpreises nicht dargelegt werde, vermag auch dies einen Prospektfehler nicht zu begründen, denn auf S. 39 wird unter Bezugnahme auf das Gutachten des Schiffsgutachters vom 23.10.2007 der momentane Schrottwert unter Angabe des zugrunde gelegten Schrottpreises und des Leergewichts des Schiffs mit 23,8 Mio. US-$ angegeben. Über die historische Schwankungsbreite des Schrottpreises musste der Prospekt nicht aufklären. Soweit der Musterkläger ausführt, der Prospekt lasse einen Hinweis darauf vermissen, dass der Veräußerungswert unterstellt und nicht kalkulierbar sei, ist diese Rüge schon nicht Gegenstand des Feststellungsziels. Feststellungsziel zu 3) (Unrealistische Prognosen) Die Feststellung „Es werden unrealistische Prognosen dargestellt, die grade keinen stabilen Wert aufgrund des hoch volatilen Charterratenmarkts haben können, die Konzeption enthält sich zudem vollständig zu der seinerzeit absehbaren Übertonnage, die einen Charterratenverfall erwarten ließen“ kann nicht getroffen werden. Der Musterkläger bemängelt insoweit, dem Anleger werde durch den Prospekt wahrheitswidrig suggeriert, die Anschlusscharter könne mit einem stabilen Wert beziffert werden. Zudem sei die Anschlusscharter mit 42.900 US-$/Tag unrealistisch hoch prognostiziert. Durch die Wortwahl des Prospekts werde der stark volatile Markt verharmlost. Tatsächlich sei nicht ansatzweise prognostizierbar, welche Charterraten bei Auslaufen der Festcharter erzielbar sein würden. Es sei absehbar gewesen, dass einem absehbaren Überangebot an Tankerkapazität, dessen Umfang der Anleger anhand des Prospekts nicht ermitteln könne, eine absehbar sinkende Nachfrage gegenübergestanden habe. Es sei mit einem Zuwachs der VLCC-Flotte um 40 % zu rechnen gewesen; selbst bei einem sofortigen „Phasing-out“ errechne sich ein Flottenzuwachs um 10 %. Dem habe absehbar eine sinkende Nachfrage aufgrund eines sinkenden Ölverbrauchszuwachses in China und eines stagnierenden Ölverbrauchs in Indien gegenübergestanden. Auf dem nordamerikanischen Markt sei der Ölverbrauch 2005/2006 zurückgegangen. Die Musterbeklagten hätten keinen Anhaltspunkt dafür gehabt, dass in den Jahren nach der Emission das Transportvolumen derart sprunghaft steigen werde, dass das absehbare Wachstum der Tonnage nicht weiterhin zum einem Angebotsüberhang führen werde. Per November 2007 habe das Orderbuch Schiffe mit einem Volumen von 40.000.000 dwt umfasst. Dies habe 45 % der existierenden Flotte entsprochen (Seite 10 des Schriftsatzes vom 28.04.2021, Bl. 286 d. A.). Zudem sei aufgrund des erheblichen Drucks auf die Werften, ihre Kapazitäten auszulasten (aufgrund von Wertausbauten sei absehbar gewesen, dass von 2008 bis 2012 die Werftkapazitäten um 50 % steigen würden), mit weit niedrigeren Neubaupreisen und deshalb mit einem Auftragsboom zu rechnen gewesen. Im Übrigen fehlten substanziierte Informationen über die künftige Beschäftigungsplanung des Schiffes, sodass es auch an erfahrungsgestützten Kalkulationsgrundlagen zum Schiff fehle. Die Ausführungen in dem Prospekt (S. 40), dass sich „in Zukunft naturgemäß Abweichungen gegenüber dem in der langfristigen Prognoserechnung dargestellten Verlauf einstellen“ würden, reichten nicht aus, verharmlosten vielmehr den stark volatilen Markt. Die beantragte Feststellung kann nicht getroffen werden. Der Prospekt vermittelt bei der gebotenen Gesamtbetrachtung nicht den Eindruck, es könne mit stabilen Anschlusscharterraten gerechnet werden. Schon auf S. 14 des Prospekts wird als wesentliches Risiko der Beteiligung aufgeführt, dass

In den Erläuterungen zur langfristigen Prognoserechnung führt der Prospekt (S. 36) aus: „Die Höhe der Anschlusscharter nach Ablauf der Festcharterzeit wird durch die zu diesem Zeitpunkt vorhandenen Marktgegebenheiten bestimmt.“ Auch darüber, dass diese Marktgegebenheiten starken Schwankungen unterworfen sind, wird der Anleger durch den Prospekt hinreichend aufgeklärt, es ergibt sich im Übrigen auch aus dem Umkehrschluss zu der Festcharter. So wird bereits auf S. 10 des Prospekts unter der Überschrift „Investment Highlights“ herausgestellt: