Nicht durch Vermögenseinlagen gedeckter Verlustanteil der Kommanditisten 639.599.156,70BonnKonzernabschluss zum Geschäftsjahr vom 01.01.2021 bis zum 31.12.2021Konzernlagebericht für das Geschäftsjahr vom 1. Januar 2021 bis zum 31. Dezember 20211. Grundlagen des Konzerns 1.1 Gegenstand des Konzerns Die Aufgaben des Konzerns fokussieren sich auf:

Die SQUAIRE Gruppe ist Eigentümer und Betreiber von THE SQUAIRE und THE SQUAIRE Parking am Flughafen Frankfurt am Main. 1.2 Objektdaten Der Konzern betreibt eine multifunktionale Immobilie mit Büros, Einzelhandel, Gastronomie und Hotels auf einer großen, 34.000 m2 großen Hochplattform über dem ICE-Fernbahnhof am Frankfurter Flughafen mit 144.669 m2 Mietfläche. Das Gebäude selbst liegt strategisch günstig am Frankfurter Flughafen und ist über eine Fußgängerbrücke direkt mit den Terminals des Flughafens verbunden. Die Nutzung der Immobilie gliedert sich wie folgt:

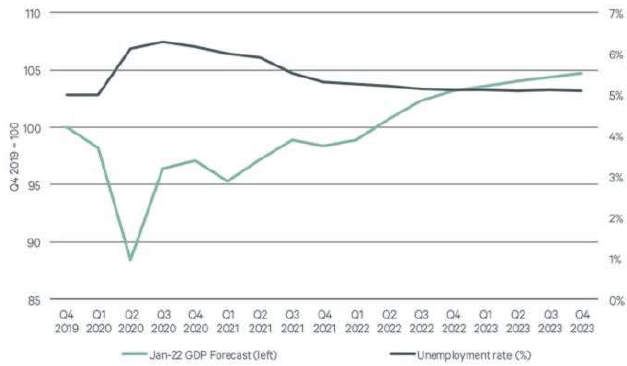

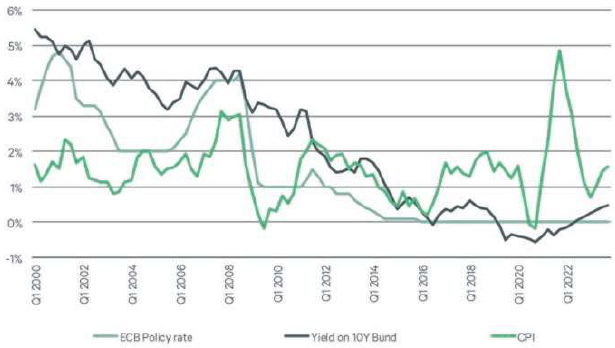

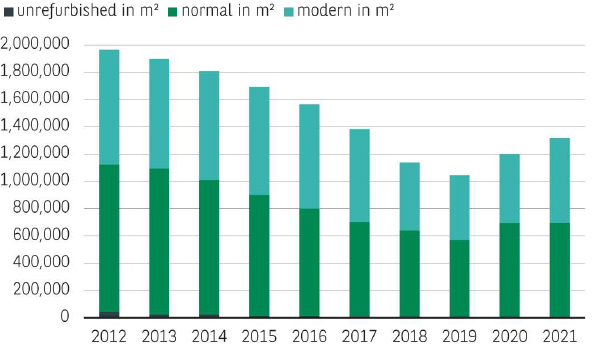

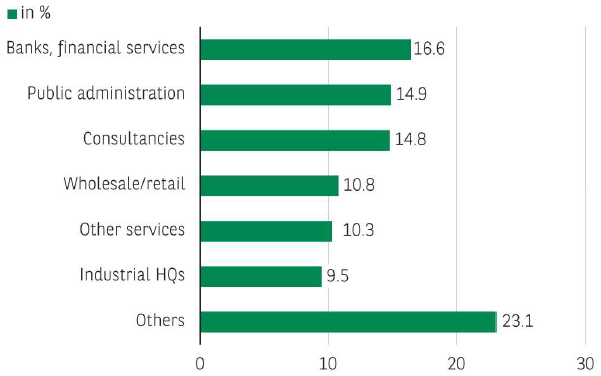

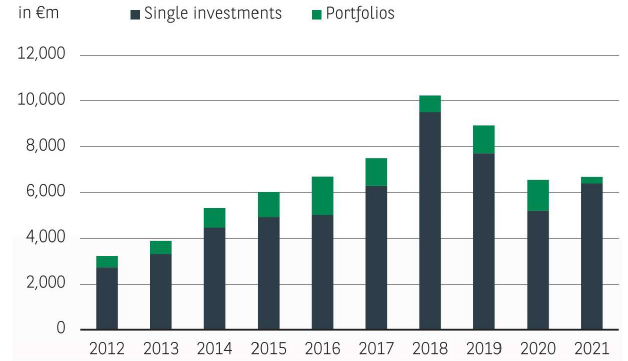

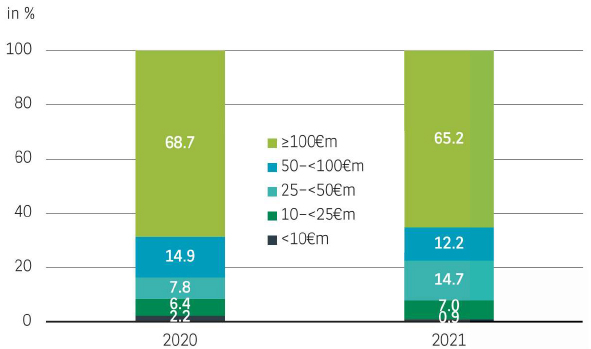

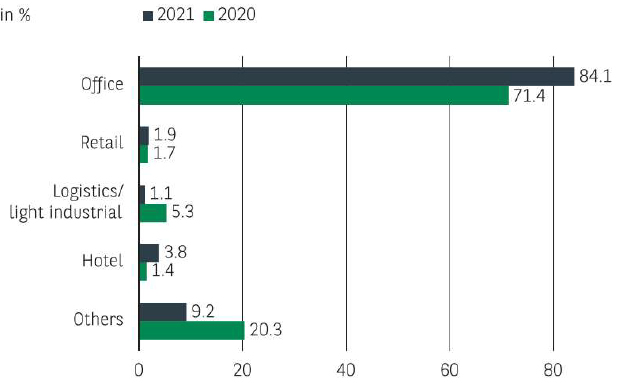

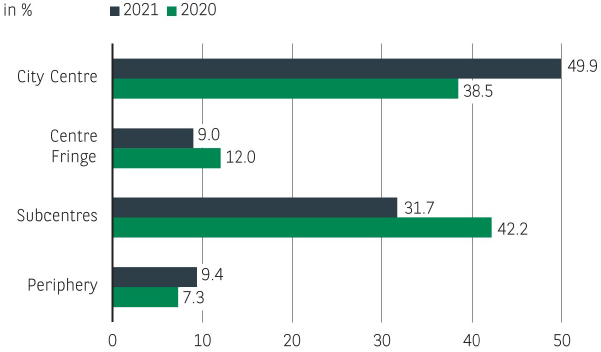

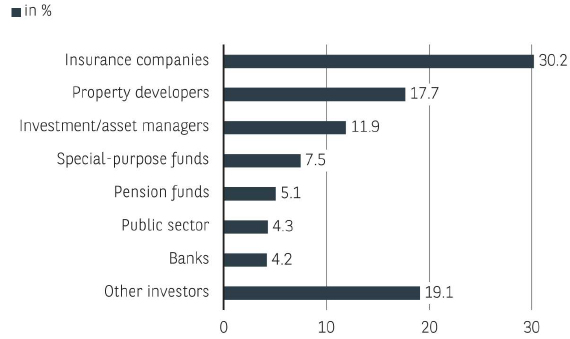

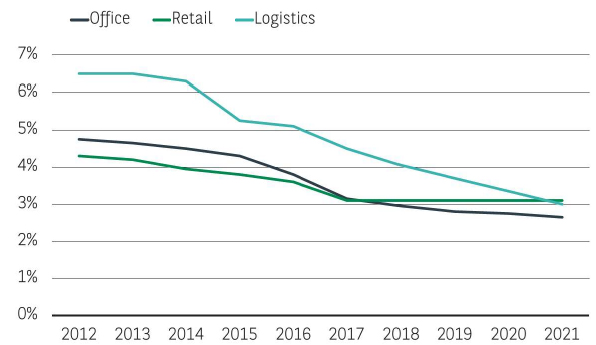

2. Wirtschaftsbericht 2.1 Wirtschaftliche Rahmenbedingungen Volkswirtschaftliche Rahmenbedingungen Im Jahr 2021 erholte sich die deutsche Wirtschaft, trotz der anhaltenden Einschränkungen im Zusammenhang mit der Pandemie und der immer häufigeren Probleme in der Lieferkette, weiter von den Herausforderungen des Vorjahres. Dies wurde durch das weitgehend erfolgreiche Impfprogramm in Deutschland unterstützt, bei dem inzwischen ca. 75 % der Bevölkerung vollständig geimpft sind. Obwohl sich das reale Bruttoinlandsprodukt (BIP) im vierten Quartal 2021 aufgrund der Omicron-Welle der Pandemie und der daraus resultierenden Rückkehr spezifischer Viruseindämmungsmaßnahmen verlangsamte, lag das Wirtschaftswachstum zur Jahresmitte bei 2,7 %. Damit ist zwar noch nicht das Vorkrisenniveau erreicht, jedoch hat sich die Aussicht für die deutsche Wirtschaft deutlich verbessert. Im Laufe des Jahres 2021 ist (ggü. 2020) in nahezu allen Sektoren eine Erholung der Wirtschaftsleistung eingetreten.1 Nach Angaben von CBRE Research profitierte der Dienstleistungssektor von einem deutlichen Zuwachs gegenüber dem Vorjahr, wobei bürobasierte Unternehmensdienstleister ein starkes Wachstum von 5,4 % verzeichneten. Die preisbereinigte Bruttowertschöpfung des verarbeitenden Gewerbes stieg gegenüber dem Vorjahr deutlich um 4,4 %. Mit einem Zuwachs von 3,0 % gab es auch im Handel und im Gastgewerbe positive Signale. Lediglich das Baugewerbe verzeichnete mit einem Minus von 0,4 % einen leichten Rückgang, allerdings blieb der Sektor im Vergleich zu anderen während der Pandemie auf einem stabilen Niveau. Auch auf dem Arbeitsmarkt gab es erste Anzeichen für eine Erholung. Die Arbeitslosenzahlen gingen 2021 deutlich zurück. Die Wirtschaftsprüfungsgesellschaft KPMG hat prognostiziert, dass die Wirtschaftsleistung in Deutschland im Laufe des Jahres 2022 um rund 2,2 %2 gegenüber dem Vorjahr wachsen könnte, was auf eine weltweite wirtschaftliche Erholung zurückzuführen ist, die von China und den USA ausgeht. Diese kurbelt wiederum die Nachfrage nach deutschen Exporten an. Entwicklung des realen Bruttoinlandsprodukts und der Arbeitslosenquote in Deutschland  Quelle: Oxford Economics, CBRE Deutscher Handel und Arbeitslosigkeit Deutschland gilt nach wie vor als eine der wichtigsten internationalen Volkswirtschaften der Welt, wobei die Exporte etwa 50 % des BIP ausmachen, was Deutschland zu einer der drei größten Handelsnationen der Welt macht. Die globale Pandemie hatte direkte und erhebliche Auswirkungen auf die Wirtschaft, da die im Land hergestellten Produkte den größten Rückgang des Exportvolumens seit der globalen Finanzkrise verursachten. Das Jahr 2021 war jedoch ein Wendepunkt, da das Statistische Bundesamt meldete, dass das Land Waren im Wert von EUR 1.376 Mrd. exportierte und EUR 1.203 Mrd.3 importierte, was bedeutet, dass die Exporte im Vergleich zum Vorjahr um 14 % und die Importe um 17 % gestiegen sind. Mit Blick auf die Zukunft und nach Abklingen der Pandemie ist die deutsche Wirtschaft daher gut für Wachstum positioniert, sollte die neu gebildete Regierung beginnen, ihre Investitionsversprechen zu erfüllen, was weiterhin dazu beitragen könnte, die Unterbrechung der Lieferkette abzuschwächen. 1 CBRE Research: 2022 German market outlook Die steigende Inflation ist auch ein wichtiger Trend für das Jahr 2022, da die Nachfrage das Angebot an Energie- und Nahrungsmitteln übersteigt und das Ende von Lockdowns und Konflikten auf der ganzen Welt zu Preissteigerungen führt. Auf dem Arbeitsmarkt waren Ende 2021 79.000 Menschen weniger arbeitslos (insgesamt 2,36 Millionen Menschen) als 2020, was einen Rückgang der Quote auf ca. 5,1 % bedeutet. Die Arbeitslosenquote wird voraussichtlich weiter sinken, da der Fachkräftemangel weiterhin eine große Rolle spielt. Inflation und Zinssätze  Quelle: Deutsche Bundesbank, Oxford Economics, CBRE Frankfurter Büroimmobilienmarkt Nachdem der Frankfurter Büromarkt nach einem stabilen ersten Halbjahr bereits im dritten Quartal deutliche Erholungstendenzen gezeigt hatte, übertraf das Jahresendquartal trotz der Herausforderungen durch die Pandemie alle Erwartungen und rundete ein erfolgreiches Jahr ab. Allein das vierte Quartal 2021 verzeichnete mit einem Flächenumsatz von 209.000 m2 das drittstärkste Quartalsergebnis der letzten Jahre und brachte die Jahresgesamtsumme auf 538.000 m2. Dies entspricht einem Zuwachs von fast 40 % im Vergleich zu 2020. Trotz des weiterhin schwierigen Umfelds infolge der Covid-Pandemie lag der Flächenumsatz im Bankenbereich zum Jahresende auf dem Niveau des Zehnjahresdurchschnitts. Die Marktdynamik hat in allen Größenklassen zugenommen, insbesondere im mittelgroßen Sektor. Verträge mit einer Fläche von mehr als 10.000 m2 verdeutlichen die wachsende Nachfrage nach größeren Mietern in der Stadt Frankfurt – mit sieben Abschlüssen über dieser Schwelle im Jahr 2021 und einem Gesamtvolumen von 110.000 m2 bedeutet dies einen Anstieg um 46 % gegenüber 2020 und entspricht dem langfristigen Durchschnitt von 111.000 m2 pro Jahr. Entwicklung des Flächenumsatzes und der Spitzenmieten, Frankfurt Quelle: BNP Paribas Real Estate Der Markt im Jahr 2021 war sowohl bei der Spitzen- als auch bei der Durchschnittsmiete sehr stabil. Die Spitzenmiete bleibt die höchste in Deutschland und liegt mit 47,00 €/m2 auf dem Niveau des Vorjahres. Auch die im Allgemeinen volatilere Durchschnittsmiete liegt mit 20,60 €/ m2 weitgehend auf dem Niveau des Vorjahres (20,80 €/ m2 ). Der relative Anstieg der Leerstände seit 2020 verlangsamte sich aufgrund der überzeugenden Outperformance im vierten Quartal zum Jahresende. Im Jahresvergleich war ein Anstieg des Leerstands von knapp 10 % zu verzeichnen, während die Leerstandsquote zum Jahresende mit 8,5 % weiterhin unter dem langfristigen Durchschnitt liegt. Interessanterweise hat sich der Leerstand in modernen, stark nachgefragten Flächen etwas erhöht, bleibt aber weiterhin moderat, insbesondere im Bankenviertel und im Westend der Stadt. Entwicklung von Leerständen, Frankfurt  Quelle: BNP Paribas Real Estate Erfreulich ist, dass Banken und Finanzdienstleister als einer der größten Sektoren Frankfurts 2021 deutlich aktiver waren als 2020. Ihr Flächenumsatz war mit 89.000 m2 um 87 % höher als im Jahr 2020, liegt aber immer noch unter dem 10-Jahres-Durchschnitt von 114.000 m2. Der größte Vertrag in diesem Sektor kam von Equensworldline (15.400 m2 ), was positive Signale sendet und die Bedeutung Frankfurts als wichtiges Zentrum für Banken und Finanzdienstleistungen in Europa bestätigt. Flächenumsatz nach Branchen, Frankfurt, 2021  Quelle: BNP Paribas Real Estate Trotz der schwierigen Zeit für Bauunternehmen während der Pandemie und in jüngster Zeit aufgrund von Problemen auf der Angebotsseite haben Projektentwickler auch im Jahr 2021 neue und attraktive Immobilien in Frankfurt gebaut. Die Entwickler wissen die wirtschaftliche Stärke der Stadt und des Großraums Frankfurt zu schätzen und haben klare Signale für die Zukunft des Bürostandorts Frankfurt gesetzt. Das Bauvolumen war mit insgesamt 619.000 m2 im Jahresverlauf stabil. Frankfurt Ausblick 2022 Die zum Zeitpunkt der Erstellung dieses Berichts im zweiten Quartal 2022 zu beobachtende konjunkturelle Erholung und Belebung des Frankfurter Büromarktes führt zu einem attraktiven Ausblick für das kommende Jahr. Nach einer Erholung von der Omicron-Welle Ende 2021 und Anfang 2022 wird erwartet, dass der Flächenumsatz wieder nachhaltig ansteigt, so dass für das Gesamtjahr ein Ergebnis von über 500.000 m2 erwartet wird. Der Anstieg der Leerstände dürfte sich verlangsamen, was sich nur begrenzt auf die Mietstruktur auswirken dürfte, während ein weiterer Anstieg der Spitzenmieten plausibel bleibt. Frankfurter Immobilien-Investmentmarkt Im Jahr 2021 wurde auf dem Frankfurter Gewerbeinvestmentmarkt ein Transaktionsvolumen von rund EUR 6,7 Mrd. registriert, was dem Zehnjahresdurchschnitt entspricht und 2 % über dem Vorjahr liegt. Ein Indiz für ein starkes Jahr für die Frankfurter Immobilienmärkte ist die Tatsache, dass das Transaktionsvolumen zu den Top 5 seit Aufzeichnung der Zahlen gehört. Allein auf das Einzelgeschäftsvolumen entfielen im Gegensatz zu Portfolios 6,4 Milliarden Euro, was das drittbeste jemals in Frankfurt verzeichnete Jahr ist. In der nationalen Betrachtung liegt das Maingebiet hinter Berlin und München an dritter Stelle. Die größte Einzetransaktion in ganz Deutschland im Jahr 2021 konnte Frankfurt jedoch mit dem Allianz Termingeschäft für das T1-Bürogebäude im Frankfurter Entwicklungshaus Vier im Wert von ca. EUR 1,4 Mrd. verbuchen. Büroinvestitionsvolumen, Frankfurt  Quelle: BNP Paribas Real Estate Etwa zwei Drittel des gesamten Transaktionsvolumens des Jahres entfielen auf große Deals (über EUR 100 Mio.), was in etwa dem langfristigen Durchschnitt entspricht und die Struktur des typischen Frankfurter Marktes widerspiegelt. Dies deutet auf eine Rückkehr zu einem normaleren Markt hin, da Frankfurt über viele große Büroimmobilien und -türme verfügt. Absolut gesehen, gab es jedoch immer noch erhebliche Investitionen in andere Größenklassen. Ungefähr EUR 1 Mrd. wurde in Deals zwischen EUR 25 Mio. und EUR 50 Mio. investiert, und weitere EUR 800 Mio. wurden bei Verkäufen zwischen EUR 50 Mio. und EUR 100 Mio. investiert. Büroinvestitionen nach Kategorie, Frankfurt  Quelle: BNP Paribas Real Estate Büros sind für den Frankfurter Investmentmarkt traditionell von überragender Bedeutung, aber ein Anteil von über 84 % am Gesamtinvestitionsvolumen im Jahr 2021 ist selbst für das Bankenviertel außergewöhnlich. Alle anderen Segmente spielten daher im gesamten Investitionsjahr nur eine untergeordnete Rolle. Investitionen nach Art der Immobilie, Frankfurt  Quelle: BNP Paribas Real Estate Nach zwei relativ schwachen Jahren hat die Frankfurter Innenstadt ihren Platz als wichtigster Investitionsstandort in Frankfurt wiedererlangt und trägt die Hälfte zum Gesamtergebnis bei. Der hohe Anteil der Subzentren lag allerdings nur noch bei 32 % im Gegensatz zu 42 % im Jahr 2020. Investitionen nach Standort, Frankfurt  Quelle: BNP Paribas Real Estate Drei Hauptkäufergruppen hatten 2021 einen Anteil von mehr als 10 % an den Verkäufen: Versicherungsgesellschaften, Immobilienentwickler und Investmentmanager, wobei Versicherungsgesellschaften einen bedeutenden Anteil von über 30 % hatten. Immobilienentwickler haben sich vor allem ältere Büroimmobilien gesichert, um sie nach einer Vollmodernisierung oder einem Abriss und einem kompletten Neubau wieder auf den Markt zu bringen. Auch dies ist ein weiteres Indiz für ein langfristiges Vertrauen in den Frankfurter Büromarkt. Investitionen der Käufergruppe, Frankfurt, 2020  Quelle: BNP Paribas Real Estate Die hohe Nachfrage der Investoren spiegelt sich in der Entwicklung der Kaufpreise in Frankfurt wider. Die Netto-Spitzenrendite für Büroimmobilien ist im Laufe des Jahres 2021 um weitere 10 Basispunkte gesunken und liegt aktuell bei 2,65 %, womit sich Frankfurt im Mittelfeld der A-Standorte befindet. Die Spitzenrendite für Logistikzentren ist deutlich gesunken und lag zum Jahresende bei 3,00 %, was einem Rückgang von 35 Basispunkten gegenüber dem Vorjahr entspricht. Netto-Spitzenrenditen nach Objektart, Frankfurt  Quelle: BNP Paribas Real Estate Trotz der Pandemie und des dadurch verursachten schwierigen Umfelds in den letzten Jahren hat Frankfurt seinen Ruf als erstklassiger Investitionsstandort bewahrt und ist nach wie vor einer der begehrtesten und wichtigsten Standorte für große Transaktionen in ganz Europa. Es ist daher nicht zu erwarten, dass sich die Situation im Jahr 2022 ändern wird. Es ist mit einer regen Marktaktivität und einem hohen Transaktionsvolumen zu rechnen. Dies war bereits im ersten Quartal 2022 zu beobachten, in dem bereits eine Reihe bedeutender Transaktionen stattgefunden hat. Hinzu kommt der Rückenwind von den Verbrauchermärkten, die an Dynamik gewinnen, da sich das Wirtschaftswachstum im Laufe des Jahres 2022 voraussichtlich beschleunigen wird. 2.2 Geschäftsverlauf Im Jahr 2021 wirkte sich die COVID-19-Pandemie weiterhin negativ auf das Reise- und Gastgewerbe weltweit aus, was sich unmittelbar auf THE SQUAIRE auswirkte. Die Situation verbesserte sich im Jahr 2021, jedoch wurde Deutschland gegen Ende des Jahres und Anfang 2022 relativ stark von der Omicron-Welle getroffen. Trotzdem übertrafen die beiden Hotels ihre Konkurrenten in Bezug auf die durchschnittlichen Tagesraten und die Auslastung, wie STR, Inc. berichtet. Das Hilton International und das Hilton Garden Inn erreichten im Jahr 2021 eine Auslastung von 64 % bzw. 31 %, was eine Verbesserung gegenüber 2020 darstellt. Darüber hinaus wurde das Hilton International aufgrund des erfolgreichen Managements der Hotels mit der prestigeträchtigen Auszeichnung „Best Airport Hotel in the World“ für 2021 bedacht. Zum Zeitpunkt der Erstellung dieses Berichts hat sich die Leistung der Hotels in den letzten Monaten deutlich verbessert. Die kombinierte Auslastung der beiden Hotels lag im März, April und Mai 2022 bei 68 %, 72 % bzw. 78 %. Die Parkkomponenten von THE SQUAIRE folgten einem ähnlichen Trend, da ihre Leistung durch die von der Regierung auferlegten Beschränkungen während der Pandemie direkt beeinflusst wurde. Diese lag allerdings immer noch auf einem höherem Niveau als im Geschäftsjahr 2020. Auch in 2022 ist nach der Omicron-Welle ein starker Aufschwung zu verzeichnen, der sich in der zweiten Jahreshälfte fortsetzen dürfte. Im Büro- und Einzelhandelsbereich blieb die Performance stabil und es wurden zahlreiche Mietverlängerungen und neue Verträge mit bestehenden und neuen Mietern abgeschlossen. Es wurde eng mit bestehenden Mietern zusammengearbeitet, um bedürftigen Mietern in einer schwierigen Zeit zu helfen sowie Win-Win-Lösungen ausgehandelt, indem kurzfristige Mietzinserleichterungen im Gegenzug für längere Verpflichtungen gegenüber THE SQUAIRE gewährt wurden. Dies geschah oft mit einer erhöhten Miete in späteren Jahren. Im Jahr 2020 wurden elf erfolgreiche Mietverlängerungen oder neue Vereinbarungen mit Büro- und Einzelhandelsmietern getroffen. Dies wurde 2021 fortgesetzt, wo die folgenden Mietverträge für Büro- und Einzelhandelsflächen erfolgreich abgeschlossen werden konnten:

Nach Jahresende, zum Zeitpunkt der Erstellung dieses Berichts, haben wir außerdem erfolgreich Vereinbarungen mit folgenden Unternehmen getroffen:

Im zweiten Quartal 2022 teilte uns die Lufthansa mit, dass sie ihren im Mai 2022 auslaufenden Mietvertrag über 9.646 m2 in THE SQUAIRE leider nicht verlängern würde, da die Auswirkungen der COVID-19-Pandemie für die Lufthansa so dramatisch waren, dass sie ihren Personalbestand und ihren Immobilienbestand erheblich reduzieren musste. Der Weggang der Lufthansa bietet uns jedoch die Möglichkeit, die Einnahmen aus den von der Lufthansa genutzten Flächen zu erhöhen (das Mietniveau der Lufthansa lag bei 24,46 EUR/qm/mtl. im Vergleich zur derzeitigen Spitzenmiete von 28,5 EUR/qm/mtl. in THE SQUAIRE). Wir arbeiten an einer Reihe potenzieller Mieter für die Flächen im Jahr 2022. Im Laufe des Jahres 2021 wurden verschiedene wertsteigernde Initiativen vorangetrieben, von denen wir hoffen, dass sie im Laufe des Jahres 2022 oder bis Anfang 2023 verwirklicht werden können. Diese sollen das Dienstleistungsangebot von THE SQUAIRE verbessern, um neue Mieter anzuziehen, bestehende Mieter zu halten und neue Kunden zum Besuch von THE SQUAIRE zu bewegen. Zu diesen Initiativen gehören die Verbesserung des Speisen- und Getränkeangebots (z. B. das Michelin-Restaurant), die Einführung eines neuen Fitness- und Wellness-Centers, die Umstellung des Concierge-Service auf einen Premium-Anbieter, die Aufwertung der Atriumbereiche mit biophilem Design, die Erhöhung der Zahl der Veranstaltungen, der Bau von Ladestationen für Elektrofahrzeuge (zusätzlich zu den Tesla-Ladestationen) und die Neugestaltung der digitalen Präsenz von THE SQUAIRE, um die Online-Präsenz zu maximieren und unser Markenimage auf dem Markt zu verbessern. 2.3 Unternehmenssteuerung Eine erfolgreiche Unternehmensführung hängt von einer klaren Strategie und der Führung des Konzerns (THE SQUAIRE GmbH & Co. KG und ihre Tochterunternehmen) anhand definierter Kennzahlen ab, die für die Umsetzung der Strategie geeignet sind. Das Management konzentriert sich auf die finanziellen Leistungsindikatoren Mieterlöse, Nettobetriebsgewinn des Hotels und die Vermietungsquote. 2.4 Prognose/Ist-Vergleich Die tatsächliche Vermietungsquote zum Ende des Geschäftsjahres 2021 lag bei ca. 95 % und damit im Rahmen der Erwartungen. Ebenso lag die Gesamtauslastung der Hotels wie erwartet noch unter dem Niveau von vor der Covid-19 Pandemie. Das EBITDA beträgt im Geschäftsjahr 2021 EUR 21,5 Mio. und liegt damit deutlich über dem prognostizierten EBITDA in Höhe von EUR 15,1 Mio. 2.5 Finanzielle Leistungsfähigkeit/Ertragslage Der Konzern weist für das Geschäftsjahr 2021 einen Jahresfehlbetrag von EUR -19,5 Mio. aus (Vorjahr: EUR -17,3 Mio.). Das negative Betriebsergebnis aus der Anmietung von Büroflächen in THE SQUAIRE, vor allem aus den Abschreibungen resultierend, und die hohen Finanzierungskosten aufgrund der Finanzierungsstruktur (Zinsergebnis: EUR -12,5 Mio.; Vorjahr: EUR -11,9 Mio.) führten erneut zu einem Jahresfehlbetrag. Die Umsatzerlöse stiegen von EUR 56,6 Mio. auf EUR 60,2 Mio. im Geschäftsjahr 2021. Die Umsatzerlöse setzen sich zusammen aus Nettomieten ohne Nebenkosten in Höhe von EUR 28,0 Mio. (Vorjahr: EUR 27,9 Mio.), Erträgen aus Mietnebenkosten in Höhe von EUR 9,8 (Vorjahr: EUR 9,3 Mio.), Erlösen aus dem Hotelbetrieb in Höhe von EUR 16,5 Mio. (Vorjahr: EUR 14,6 Mio.) und Umsatzerlösen aus der Vermietung von Parkflächen in Höhe von EUR 5,2 Mio (Vorjahr: EUR 4,3 Mio.). Die Erhöhung der Nettomieten ohne Nebenkosten im Vergleich zum Vorjahr ist im Wesentlichen auf die allgemeine Verbesserung der Covid-19 Pandemielage in 2021 zurückzuführen. Im Vorjahr 2020 wurde ein einmaliger Ertrag in Höhe von EUR 7,0 Mio. im Zusammenhang mit dem Teilverzicht auf ein Darlehen der Fraport AG erzielt, der im sonstigen betrieblichen Ertrag ausgewiesen wurde. Im Geschäftsjahr 2021 fielen Materialaufwendungen in Höhe von EUR 22,0 Mio. (Vorjahr: EUR 27,2 Mio.) an. Die sonstigen betrieblichen Aufwendungen betrugen im Geschäftsjahr EUR 14,3 Mio. (Vorjahr: EUR 13,4 Mio.). Die Abschreibungen betragen EUR 28,0 Mio. EUR (Vorjahr: EUR 26,8 Mio. EUR). Die Zinsen und ähnlichen Aufwendungen sind in 2021 um EUR 1,1 Mio. auf EUR 12,6 Mio angestiegen. Dies ist im Wesentlichen auf einen höheren Zinssatz für das Bankdarlehen in 2021 zurückzuführen. Der Konzernjahresfehlbetrag beläuft sich auf EUR 19,5 Mio. nach EUR 17,3 Mio. im Vorjahr. 2.6 Finanzielle Lage/Finanzlage Liquidität Der Cashflow aus laufender Geschäftstätigkeit war im Geschäftsjahr 2021 mit EUR 22,1 Mio. positiv (Vorjahr: EUR -14,6 Mio.) und ist im Wesentlichen auf die Einnahmen aus dem Vermietungs- und Hotelgeschäft zurückzuführen. Der negative operative Cashflow im Vorjahr resultierte wesentlich aus Gewerbesteuerzahlungen in Höhe von 26,7 Mio. EUR. Der negative Cashflow aus Investitionstätigkeit in Höhe von EUR -2,0 Mio. (Vorjahr: EUR -3,8 Mio.) ist auf die Investitionen in das Anlagevermögen zurückzuführen. Der negative Cashflow aus der Finanzierungstätigkeit in Höhe von EUR -14,8 Mio. (Vorjahr: EUR -14,6 Mio.) resultiert im Wesentlichen aus der Zahlung von Darlehenszinsen. Der Finanzmittelfonds am Ende der Periode beträgt EUR 25,4 Mio. und beinhaltet Kassenbestand und Guthaben bei Kreditinstituten. Kapitalstruktur Der Konzern hat Bankverbindlichkeiten in Höhe von EUR 540,3 Mio. Daneben bestehen Verbindlichkeiten aus Darlehen in Höhe von EUR 766,1 Mio. gegenüber seiner mittelbaren Gesellschafterin JERMYN STREET REAL ESTATE S.A., SICAV-FIAR, Luxemburg. Die Darlehen der Gesellschafter Fraport AG und Fraport Beteiligungsgesellschaft mbH valutieren zum 31. Dezember 2021 in Höhe von EUR 4,0 Mio. Im Februar 2020 wurde das Bankdarlehen refinanziert. In diesem Zusammenhang wurde das Darlehen auf EUR 548,0 Mio. erhöht und die Laufzeit bis Ende 2024 verlängert. Im Zuge des Amendment and Restatement Agreements sowie dem Amended and Restated Margin Letter und dem Compensation Fee Letter vom 1. April 2021 wurde der Zinssatz für das Bankdarlehen zum Beginn der Zinsperiode am 13.4.2021 von 1,5 % auf 2,35 % angehoben. Als Ausgleich hierfür hat die Darlehensgeberin an die beiden Darlehensnehmer eine Compensation Fee in Höhe von EUR 9,0 Mio. gezahlt. Im Falle einer vorzeitigen Beendigung des Darlehensvertrags ist die Compensation Fee anteilig an den Darlehensgeber zurückzuzahlen. Die Ausgleichszahlung wurde über den passiven Rechungsabgrenzungsposten abgegrenzt und wird bis zum 20. Dezember 2024 ratierlich aufgelöst. Für das Darlehen der mittelbaren Gesellschafterin in Höhe von EUR 767,3 Mio. hat die JERMYN STREET REAL ESTATE S.A., SICAV-FIAR einen Rangrücktritt erklärt, wonach die mittelbare Gesellschafterin mit ihren Ansprüchen auf Tilgung und Verzinsung der Darlehensforderungen im Range dergestalt hinter alle anderen Finanzgläubiger zurücktritt, dass die JERMYN STREET REAL ESTATE S.A., SICAV-FIAR Zahlungen auf diese Forderungen nur aus einem zukünftigen Bilanzgewinn, aus einem etwaigen Liquidationsüberschuss oder aus sonstigem freiem Vermögen verlangen kann. Die Gesellschafter der THE SQUAIRE GmbH & Co. KG, die Fraport AG und die Fraport Beteiligungsgesellschaft mbH haben im Geschäftsjahr 2020 auf einen Teilbetrag ihres Darlehens in Höhe von EUR 7,0 Mio. verzichtet. Das Eigenkapital ist durch Verluste vollständig aufgezehrt und der Konzern weist einen Nicht durch Vermögenseinlagen der Kommanditisten gedeckten Fehlbetrag aus. 2.7 Vermögenslage Zum Ende des Geschäftsjahres 2021 beträgt die Bilanzsumme des Konzerns inklusive des Nicht durch Vermögenseinlagen gedeckten Fehlbetrages der Kommanditisten EUR 1.346,4 Mio. (Vorjahr: EUR 1.346,3 Mio.). Das im Anlagevermögen ausgewiesene Objekt THE SQUAIRE (inkl. der technischen Anlagen sowie Betriebs- und Geschäftsausstattung) wurde in 2021 mit EUR 28,0 Mio. planmäßig abgeschrieben, sodass zum Bilanzstichtag der Buchwert der Immobilie EUR 640,7 Mio. (Vorjahr: EUR 666,7 Mio.) beträgt. Die Anteile an verbundenen Unternehmen betrugen TEUR 28,5 (Vorjahr: TEUR 28,5). Weitere wesentliche Vermögensgegenstände sind die Forderungen aus Vermietung und Hotelleistungen in Höhe von EUR 2,9 Mio. (Vorjahr: EUR 1,8 Mio.), Forderungen gegen verbundene Unternehmen in Höhe von TEUR 93,0, (Vorjahr: TEUR 42,3), sonstige Vermögensgegenstände in Höhe von EUR 9,5 Mio. (Vorjahr: EUR 5,2 Mio.) und Rechnungsabgrenzungsposten in Höhe von EUR 28,1 Mio. (Vorjahr: EUR 32,1 Mio.). Der Rückgang des aktiven Rechnungsabgrenzungspostens resultiert im Wesentlichen aus der anteiligen aufwandswirksamen Vereinnahmung eines vertraglich vereinbarten Mietincentives. Die Zahlungsmittel und Zahlungsmitteläquivalente belaufen sich auf EUR 25,4 Mio. (Vorjahr: EUR 20,1 Mio.). Die Rückstellungen zum Bilanzstichtag in Höhe von EUR 3,9 Mio. (Vorjahr: EUR 2,9 Mio.) beinhalten Rückstellungen für ausstehende Rechnungen in Höhe von EUR 3,2 Mio. (Vorjahr: EUR 2,2 Mio.) und Steuerrückstellungen in Höhe von EUR 0,7 Mio. (Vorjahr: EUR 0,7 Mio.). Die Steuerrückstellungen setzen sich im Wesentlichen aus Gewerbesteuerrückstellungen für die Veranlagungsjahre 2021 in Höhe von EUR 0,1 Mio. (Vorjahr: EUR 0,0 Mio.) sowie 2017 in Höhe von EUR 0,4 Mio. (Vorjahr: EUR 0,0 Mio.) und 2018 in Höhe von EUR 0,2 Mio. (Vorjahr: EUR 0,5 Mio.) zusammen. Die Verbindlichkeiten sanken um EUR 7,3 Mio. auf EUR 12,3 Mio. Davon entfallen EUR 540,3 Mio. auf Verbindlichkeiten gegenüber Kreditinstituten (Vorjahr: EUR 548,2 Mio.), EUR 766,1 Mio. auf Verbindlichkeiten gegenüber verbundenen Unternehmen (Vorjahr: EUR 767,3 Mio.) und EUR 4,0 Mio. (Vorjahr: EUR 4,0 Mio.) auf Verbindlichkeiten gegenüber Gesellschaftern. Das ehemals von der Gesellschafterin der THE SQUAIRE GmbH & Co. KG, der Frankfurt Universal Acquisitions S.à r.l., Luxemburg, an die The SQUAIRE GmbH & Co. KG gewährte Darlehen wurde im Geschäftsjahr 2020 von der JERMYN STREET REAL ESTATE S.A., SICAV-FIAR, Luxemburg, übernommen. Die JERMYN STREET REAL ESTATE S.A., SICAV-FIAR, ist Gesellschafterin der Frankfurt Universal Acquisitions S.à r.l., Luxemburg, und das Darlehen wurde deshalb i 2020 in die Verbindlichkeiten gegenüber verbundenen Unternehmen umgegliedert. Das von Hilton in 2011 gezahlte und im passiven Rechnungsabgrenzungsposten ausgewiesene key money (Einmalzahlung auf Basis des Managementvertrags zwischen THE SQUAIRE und Hilton) in Höhe von EUR 4,0 Mio. wird seit 2012 pro rata über die Vertragslaufzeit erfolgswirksam aufgelöst. Des Weiteren beinhaltet der Posten eine Interest Compensation Fee in Höhe von EUR 6,7 Mio. (Vorjahr EUR 0,0), welche über die Darlehenslaufzeit linear aufgelöst wird. Der Konzern weist aufgrund von mit Zahlungsmittelabflüssen verbundenen Verlusten ein negatives Eigenkapital in Höhe von EUR 640,0 Mio. aus. Der mittelbare Gesellschafter und Darlehensgeber der THE SQUAIRE GmbH & Co. KG, die JERMYN STREET REAL ESTATE S.A., SICAV-FIAR, hat in einem Schreiben vom 15. Juni 2021 sowie vom 28. Februar 2022 bestätigt, dass er nicht beabsichtigt, die ausstehenden Zahlungen auf die Darlehensforderungen einzufordern, wenn dies dazu führen würde, dass die THE SQUAIRE GmbH & Co. KG auf absehbare Zeit und insbesondere für mindestens die folgenden zwölf Monate nicht in der Lage wäre, ihre laufenden finanziellen Verpflichtungen zu erfüllen. Weiterhin haben die Gesellschafter der THE SQUAIRE GmbH & Co. KG, die Frankfurt Universal Acquisitions S.à.r.l., Luxemburg, und die JS Holding Limited, Cayman Inseln, mit Schreiben vom 5. Januar 2022 und vom 28. Februar 2022 bestätigt, dass Entnahmen aus den Kapitalkonten nicht vorgenommen werden, wenn dies dazu führen würde, dass die THE SQUAIRE GmbH & Co. KG auf absehbare Zeit und insbesondere für mindestens die folgenden zwölf Monate ihre laufenden finanziellen Verpflichtungen nicht aufrechterhalten kann. Mit Schreiben vom 5. Januar 2022 und vom 28. Februar 2022 hat weiterhin der mittelbare Gesellschafter und Darlehensgeber der THE SQUAIRE GmbH & Co. KG, die JERMYN STREET REAL ESTATE S.A., SICAV-FIAR, bestätigt, dass er nicht beabsichtigt, die ausstehenden Zahlungen auf die Darlehensforderungen einzufordern, wenn dies dazu führen würde, dass die THE SQUAIRE GmbH & Co. KG auf absehbare Zeit und insbesondere für mindestens die folgenden zwölf Monate nicht in der Lage wäre, ihre laufenden finanziellen Verpflichtungen zu erfüllen. Darüber hinaus hat die Darlehensgeberin JERMYN STREET REAL ESTATE S.A., SICAV-FIAR den Nachrang ihrer Forderungen hinter den Forderungen aller anderen Gläubiger erklärt, so dass die Rückzahlung und Verzinsung des Gesamtdarlehens nur aus einem künftigen Bilanzgewinn, aus einem etwaigen Liquidationsüberschuss oder aus sonstigen freien Mitteln verlangt werden kann. 2.8 Gesamtaussage der Geschäftsführung Das Management schätzt die Lage des Unternehmens im Jahr 2021 trotz der offensichtlichen Herausforderungen durch die Covid-19-Pandemie als insgesamt zufriedenstellend ein. Zum Jahresende war das Objekt mit ca. 95 % fast vollständig vermietet. Zum Zeitpunkt der Erstellung dieses Berichts, im zweiten Quartal 2022, hat die Dynamik deutlich zugenommen und die Aussichten für alle Leistungsaspekte des Objekts sind wesentlich besser. 3. Chancen- und Risikobericht 3.1 Wesentliche Chancen und Risiken der künftigen Entwicklung Gesamteinschätzung der Risiken Der Konzern ist den üblichen Chancen und Risiken eines Immobilienbestandhalters ausgesetzt, die im Folgenden dargestellt werden. Nach der gegenwärtigen Risikobewertung bestehen keine bestandsgefährdenden Risiken für das Unternehmen. Das Unternehmen hat die folgenden Einzelrisiken und -chancen identifiziert: Veränderung Wirtschafts- und Marktbedingungen Der Erfolg der Generierung von Einkommen aus dem Vermögen könnte durch sich verändernde globale, regionale und lokale Wirtschafts- und Marktbedingungen beeinträchtigt werden. Verschiebungen in bestimmten Sektoren der Kreditmärkte, globale Finanz- oder Gesundheitskrisen können weitreichende und oft unerwartete negative Auswirkungen auf das Unternehmen haben, wie etwa die COVID-19-Pandemie. Unfähigkeit, Mieter zu halten oder Flächen nach Ablauf des Mietvertrags zu vermieten Das Unternehmen ist dem Risiko ausgesetzt, dass Mietverträge nach Ablauf nicht verlängert werden, dass die Flächen nicht neu vermietet werden oder dass die Bedingungen der Verlängerung oder Neuvermietung, einschließlich der Kosten für erforderliche Mieterausbauten, ungünstiger sind als die bestehenden Mietvertragsbedingungen. Sollte das Unternehmen nicht in der Lage sein, die Mietverträge für die Gesamtheit oder einen wesentlichen Teil des Immobilienvermögens unverzüglich neu zu vermieten oder zu erneuern, oder sollten die Mietpreise bei einer solchen Erneuerung oder Neuvermietung deutlich niedriger sein als erwartet, könnten der Cashflow des Konzerns und der zugrunde liegende Marktwert des Immobilienvermögens nachteilig beeinflusst werden. Zahlungsunfähigkeit von Mietern Das Unternehmen ist dem Risiko ausgesetzt, dass Mieter im THE SQUAIRE zahlungsunfähig werden oder anderweitig nicht mehr in der Lage sind, die Miete zu zahlen, was sich nachteilig auf den Cashflow des Unternehmens auswirken könnte. Auswirkungen des Wettbewerbs auf das Mietniveau und Mietpreise Andere Gewerbeimmobilien werden mit THE SQUAIRE konkurrieren, wenn es darum geht, Mieter für die Anmietung von Flächen zu gewinnen. Einige der konkurrierenden Objekte können neuer sein, eine bessere Lage haben oder Eigentümern gehören, die über mehr finanzielle Mittel verfügen als das Unternehmen. Darüber hinaus kann ein Wettbewerber spezielle Mietpakete und Anreize anbieten, um Mieter anzuziehen. Die Anzahl wettbewerbsfähiger Gewerbeimmobilien in einem bestimmten Gebiet könnte sich in erheblichem Maße nachteilig auf die Möglichkeit der Vermietung von Flächen und die zu zahlende Mieten auswirken, was sich wiederum nachteilig auf den zugrunde liegenden Marktwert von THE SQUAIRE auswirken könnte. Betriebsrisiko in Verbindung mit Hotel-Managementvereinbarungen Die Hilton-Hotels werden in Übereinstimmung mit den Bedingungen des Hilton-Managementvertrags betrieben, die das Unternehmen abgeschlossen hat. Gemäß den Bedingungen dieser Vereinbarungen würden bei einem Rückgang der Belegung oder der Zimmerpreise eines der Hilton-Hotels die von den Hotels erwirtschafteten Cashflows sinken, was dazu führen kann, dass das Unternehmen zusätzliche Mittel für die Betriebskosten des betreffenden Hotels aufwenden muss. Rechtliche, steuerliche und regulatorische Risiken Während der Laufzeit können rechtliche, steuerliche und regulatorische Änderungen eintreten, die sich nachteilig auf die Investitionen des Unternehmens und eine Investition in das Unternehmen auswirken können. Das Gesetz zur Umsetzung der EU-Steuerumgehungsrichtlinie (ATAD) ist am 1. Juli 2021 in Kraft getreten. In 2021 wurde festgestellt, dass das Gesetz keine wesentlichen Auswirkungen auf das Unternehmen haben wird. Versicherungsrisiken Das Unternehmen geht davon aus, den Versicherungsschutz gegen Haftpflichtansprüche Dritter und für Sachschäden an THE SQUAIRE aufrechtzuerhalten, wie es bei ähnlichen Unternehmen üblich ist. Es kann jedoch nicht garantiert werden, dass eine Versicherung zur Deckung solcher Risiken verfügbar oder ausreichend ist. Versicherungen gegen bestimmte Risiken, wie Erdbeben, Überschwemmungen oder Terrorismus, können nur in Beiträgen verfügbar sein, die unter dem vollen Marktwert oder Wiederbeschaffungskosten liegen, oder einem hohen Selbstbehalt unterliegen. Darüber hinaus kann nicht zugesichert werden, dass die besonderen Risiken, die derzeit versicherbar sind, auch weiterhin auf einer wirtschaftlich erschwinglichen Basis versicherbar sein werden. Liquiditätsrisiken Das Unternehmen finanziert sich über ein Bankdarlehen bei der Bank of America Merrill Lynch, das im Jahr 2025 fällig wird. Allgemeine Liquiditätsrisiken bestehen in einem möglichen Bruch von Covenants bei der Immobilienfinanzierung. Die vereinbarten Covenants sehen die Möglichkeit vor, eine Verletzung der vereinbarten Finanzkennzahl Loan- to- Value innerhalb eines festgelegten Zeitraums durch Nachschusspflichten in Form von Sondertilgungen oder Sicherungsübereignungen zu beheben. Insbesondere ein Rückgang der Erträge des Konzerns könnte einen Bruch der vereinbarten Fremdkapitalverzinsung auslösen. In Bezug auf das Ende des Jahres 2024 fällig werdende Bankdarlehen befindet sich die Gesellschaft derzeit bereits in Verhandlungen mit diversen Bank für eine Refinanzierung des Darlehens. COVID-Risiken Anhaltende Reise- und Versammlungsbeschränkungen im Jahr 2021 haben sich im Laufe des Jahres negativ auf den Hotel- und Parkbetrieb im THE SQUAIRE ausgewirkt. Nach der Omicron-Welle am Ende des Jahres und Anfang 2022 ist ein deutlicher Anstieg der Passagierzahlen am Frankfurter Flughafen sowie der wirtschaftlichen Aktivität in ganz Deutschland zu verzeichnen. Wir erwarten daher, dass der Reiseverkehr in der zweiten Hälfte des Geschäftsjahres 2022 weiter zunehmen wird. Der Fortbestand des Konzerns ist davon abhängig, dass es im Zusammenhang mit der anhaltenden Corona-Pandemie nicht zu einer erneuten Beeinträchtigung des Reise- und Beherbergungsgeschäfts und damit zu einer deutlichen Unterschreitung der geplanten Umsatzerlöse aus dem Hotelgeschäft kommt. Die Aufrechterhaltung der Zahlungsfähigkeit der THE SQUAIRE GmbH & Co. KG und ihrer Tochterunternehmen ist damit davon abhängig, dass die Planannahmen im Prognosezeitraum nicht wesentlich unterschritten werden. COVID-19 hat im Jahr 2021 Risiken für die Bürovermietung mit sich gebracht, aber da die Pandemie derzeit weit hinter uns zu liegen scheint oder zumindest weitaus überschaubarer ist als in den letzten beiden Jahren, gehen wir davon aus, dass sich die Auswirkungen auf die Bürovermietung weitaus weniger stark bemerkbar machen werden als auf das Hotel- und Parkgeschäft. Mit den meisten Mietern bestehen langfristige Mietverträge. Darüber hinaus werden Risiken aus der Insolvenz von Mietern durch den Mietermix gemildert. Wir sehen derzeit folgende Chancen: Chancen im Zusammenhang mit verbesserten Mietkonditionen Das Unternehmen hat eine kontinuierliche Nachfrage nach Mietverträgen und Mietvertragsverlängerungen für THE SQUAIRE. Angesichts der durchschnittlichen Laufzeit der derzeitigen Mietverträge und der hohen Belegungsraten für Büro- und Einzelhandelsflächen in THE SQUAIRE besteht die Möglichkeit, die Mietpreise zu erhöhen und länger zu halten, sowie Mietverträge mit Mietern mit besserer Bonität abzuschließen. Chancen durch Verbesserung des Facility Managements THE SQUAIRE führt seit mehreren Jahren ein regelmäßiges Facility Management durch. Kontinuierlich werden Konzepte zur Betriebsoptimierung und zur Verbesserung der Steuerung von Dienstleistern entwickelt. Die geplante Verbesserung des Facility Managements wird weitere Einsparpotenziale schaffen. 4. Vorhersage/Prognosebericht Auch wenn das Jahr 2022 Herausforderungen mit sich bringen wird, dürfte die Nachfrage nach deutschen Büroimmobilien hoch bleiben. Wir beobachten bereits jetzt eine deutliche Erholung bei den Wirtschaftsausgaben, den Reisezahlen, der Rückkehr in die Büros und der Investitionstätigkeit in Deutschland und weltweit. Wir rechnen mit einer anhaltenden Nachfrage nach modernen und zentral gelegenen Büro- und Einzelhandelsflächen mit hervorragender Anbindung, wie sie THE SQUAIRE bietet. Auf dem Teilmarkt des Flughafens sind keine anderen spektakulären Immobilienentwicklungen zu erwarten, die mit THE SQUAIRE konkurrieren könnten; daher werden kurzfristig keine wesentlichen neuen Grundstückserweiterungen für Neubauflächen mit THE SQUAIRE konkurrieren, und THE SQUAIRE befindet sich weiterhin in einer konkurrenzlosen Position im Hinblick auf die Eröffnung von Terminal 3 im Jahr 2026 und die damit verbundenen Passagierzahlen und Besucherströme, wobei der allgemeine Markt davon ausgeht, dass die Eröffnung des Terminals wahrscheinlich viel früher erfolgen wird. Im Jahr 2022 werden sich die Mieteinnahmen insgesamt voraussichtlich auf EUR 42,0 Mio. und die Hotelerlöse auf EUR 10,5 Mio. belaufen. Bei den Umsatzerlösen aus der Vermietung von Büroflächen rechnen wir in 2022 mit EUR 28,0 Mio. Wir prognostizieren weiterhin für 2022 eine Belegungsrate der Hotels von 70% sowie eine Gesamtvermietungsquote von 95%. Für das Geschäftsjahr 2022 erwartet die Geschäftsführung ein EBITDA in Höhe von EUR 29,1 Mio. Das Management beobachtet die wirtschaftliche Situation in Deutschland und im Unternehmen weiterhin sehr genau. Unserer Ansicht nach haben sich die Auswirkungen der Pandemie zum Zeitpunkt der Erstellung dieses Berichts im zweiten Quartal 2022 deutlich abgeschwächt, auch wenn andere makroökonomische Faktoren wie der Krieg in der Ukraine und die weltweite Inflation weiterhin zu berücksichtigen sind. Dennoch erwarten wir ab der zweiten Jahreshälfte 2022 eine starke wirtschaftliche Erholung und haben an verschiedenen wertsteigernden Initiativen gearbeitet, um das Angebot von THE SQUAIRE während der Pandemie zu verbessern. Diese dürften im Laufe des Jahres 2022 oder bis Anfang 2023 zum Tragen kommen.

Frankfurt, 12. August 2022 THE SQUAIRE GmbH & Co. KG vertreten durch Irene SQUAIRE Manco GmbH gez. Ralf Christner gez. Sullym Mouhamou gez. James Yates Konzernbilanz zum 31. Dezember 2021Aktiva

Passiva

Konzern-Gewinn- und Verlustrechnung für das Geschäftsjahr vom 1. Januar 2021 bis 31. Dezember 2021

Konzernanhang für das Geschäftsjahr 2021Allgemeine Hinweise Der Konzernabschluss zum 31. Dezember 2021 wurde nach den Vorschriften des Handelsgesetzbuches (HGB) aufgestellt. Geschäftsjahr ist das Kalenderjahr. Stichtag des Konzernabschlusses sowie aller einbezogenen Tochtergesellschaften ist der 31. Dezember 2021. Der Konzernabschluss umfasst die Konzernbilanz, Konzern-Gewinn- und Verlustrechnung (Konzern GuV), Konzernkapitalflussrechnung, den Konzerneigenkapitalspiegel sowie den Konzernanhang. Die einzelnen Posten werden im Konzernanhang erläutert. Die Gliederung der Konzern-GuV erfolgt nach dem Gesamtkostenverfahren. Der Konzernabschluss wurde auf der Grundlage der Fortführung der Unternehmenstätigkeit aufgestellt (§ 252 Abs. 1 Nr. 2 HGB i.V.m. § 298 Abs. 1 HGB). Dem zum Stichtag 31. Dezember 2021 aufgestellten Konzernabschluss liegen die Abschlüsse der THE SQUAIRE GmbH &Co. KG sowie der vollkonsolidierten Tochtergesellschaften zugrunde. Die Abschlüsse werden unter Anwendung einheitlicher Bilanzierungs- und Bewertungsmethoden in den Konzernabschluss einbezogen. Die Aufstellung der Abschlüsse erfolgt zum gleichen Zeitpunkt wie der Abschluss des Mutterunternehmens. Registerinformationen Die THE SQUAIRE GmbH & Co. KG hat ihren Sitz in Bonn und ist in das Handelsregister beim Amtsgericht Bonn unter der Nummer HRA 8650 eingetragen. Konsolidierungskreis In den Konzernabschluss werden – mit zwei Ausnahmen – alle Unternehmen einbezogen, auf die die Gesellschaft unmittelbar oder mittelbar einen beherrschenden Einfluss ausübt. Der Konzernabschluss umfasst die THE SQUAIRE KG sowie drei inländische Tochterunternehmen Zwei Gesellschaften ohne operative Geschäftstätigkeit oder mit geringem Geschäftsumfang werden gemäß § 296 Absatz 2 HGB nicht in den Konzernabschluss einbezogen. Alle nicht konsolidierten Tochtergesellschaften sind hinsichtlich externer Erträge, Aufwendungen und Ergebnis von untergeordneter Bedeutung. Der Konsolidierungskreis der THE SQUAIRE GmbH & Co. KG umfasst folgende Gesellschaften:

1 Die mit N gekennzeichneten Gesellschaften werden wegen untergeordneter Bedeutung gemäß § 296 Abs. 2 HGB nicht in die Konsolidierung einbezogen. Konsolidierungsgrundsätze Die Kapitalkonsolidierung für Unternehmen wird nach der Erwerbsmethode vorgenommen. Der für die Bestimmung des Zeitwerts der in den Konzernabschluss aufzunehmenden Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten und der für die Kapitalkonsolidierung maßgebliche Zeitpunkt ist grundsätzlich der, zu dem das Unternehmen Tochterunternehmen geworden ist. Im Rahmen der Erstkonsolidierung zum 1. Januar 2019 wurden die Tochterunternehmen gemäß § 301 Abs. 2 Satz 3 HGB konsolidiert. Bei der Erstkonsolidierung wurden die Wertverhältnisse zum Zeitpunkt der erstmaligen Einbeziehung und somit zum 1. Januar 2019 zugrunde gelegt. Im Rahmen der Kapitalkonsolidierung wird der Wertansatz der dem Mutterunternehmen gehörenden Anteile mit dem auf diese Anteile entfallenden Betrag des Eigenkapitals des Tochterunternehmens verrechnet. Das Eigenkapital wird mit dem Betrag angesetzt, der dem zum Konsolidierungszeitpunkt beizulegenden Zeitwert der in den Konzernabschluss aufzunehmenden Vermögensgegenstände, Schulden und Rechnungsabgrenzungsposten entspricht. Ein nach der Verrechnung verbleibender Unterschiedsbetrag wird, wenn er auf der Aktivseite entsteht, als Geschäfts- oder Firmenwert und, wenn er auf der Passivseite entsteht, unter dem Posten Unterschiedsbetrag aus der Kapitalkonsolidierung nach dem Eigenkapital ausgewiesen. Der Unterschiedsbetrag wird ergebniswirksam über 26 Jahre, was der Restnutzungsdauer der erworbenen abnutzbaren Vermögensgegenstände entspricht, aufgelöst. Bei der erstmaligen Einbeziehung der drei Tochterunternehmen zum 1. Januar 2019 wurden die in den Konzernabschluss aufgenommenen Vermögensgegenstände, Schulden und Rechnungsabgrenzungsposten im Rahmen der Kaufpreisallokation neu bewertet bzw. angesetzt. Hierbei führten insbesondere die stillen Reserven im Anlagevermögen zu einer Höherbewertung gegenüber den Jahresabschlüssen der Tochterunternehmen. Der Neubewertung der Immobilien zum 1. Januar 2019 lag ein Bewertungsgutachten eines Sachverständigen nach der Discounted Cashflow Methode zugrunde. Forderungen und Verbindlichkeiten zwischen Konzernunternehmen werden aufgerechnet. In der Konzern-Gewinn- und Verlustrechnung werden die Erlöse aus Innenumsätzen sowie anderen konzerninternen Erträgen mit den entsprechenden Aufwendungen verrechnet. Zwischenergebnisse innerhalb des Konsolidierungskreises werden eliminiert. Bilanzierungs- und Bewertungsmethoden Die Erstellung des Konzernabschlusses erfolgt nach den Vorschriften des Handelsgesetzbuches (HGB). Aus rechentechnischen Gründen können in Tabellen und bei Verweisen Rundungsdifferenzen zu den sich mathematisch exakt ergebenden Werten (Geldeinheiten, Prozentangaben usw.) auftreten. Die Vermögensgegenstände und Schulden werden im Konzernabschluss einheitlich bewertet. Die Bewertung der Vermögensgegenstände und Schulden wurde, trotz der bestehenden bilanziellen Überschuldung aufgrund der auf der derzeitigen Liquiditätsplanung basierenden positiven Fortführungsprognose, weiterhin unter der Annahme der Fortführung der Unternehmenstätigkeit vorgenommen. Diese wird flankiert durch die Erklärung der JERMYN STREET REAL ESTATE S.A., SICAV-FIAR, dass sie nicht die Absicht hat, die Zahlung ausstehender Beträge auf das Darlehen zu verlangen, wenn dies dazu führen würde, dass der Konzern nicht in der Lage wäre, ihren laufenden finanziellen Verpflichtungen für die absehbare Zukunft und insbesondere für mindestens die folgenden zwölf Monate nachzukommen. Mit Datum vom 15. Juni 2021 sowie mit Datum von 28. Februar 2022 haben die Gesellschafter der Gesellschaft bestätigt, dass Entnahmen aus den Kapitalkonten nicht vorgenommen werden, wenn diese dazu führen würden, dass die Gesellschaft ihren laufenden finanziellen Verpflichtungen für die absehbare Zukunft und insbesondere für mindestens die folgenden zwölf Monate nicht nachkommen kann. Daneben besteht in Bezug auf das Gesellschafterdarlehen der oben beschriebene Rangrücktritt. Immaterielle Vermögensgegenstände des Anlagevermögens und Sachanlagen sind zu fortgeführten Anschaffungs- oder Herstellungskosten und, soweit abnutzbar, vermindert um planmäßige Abschreibungen angesetzt. Die Abschreibungen erfolgen linear über die voraussichtliche Nutzungsdauer. Entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte und ähnliche Rechte und Werte sowie Lizenzen an solchen Rechten und Werten werden 4 Jahre abgeschrieben, Grundstücke, grundstücksgleiche Rechte und Bauten einschließlich Bauten auf fremden Grundstücken werden zwischen 10 und 33 Jahren abgeschrieben (Teilerbbaurecht 93 Jahre), Technische Anlagen und Maschinen werden zwischen 9 und 15 Jahren sowie andere Anlagen, Betriebs-, und Geschäftsausstattungen zwischen 3 und 15 Jahren abgeschrieben. Dauerhafte Wertminderungen werden durch außerplanmäßige Abschreibungen gem. § 253 Abs. 3 Satz 5 HGB berücksichtigt. Bei Immobilien wird von einer dauerhaften Wertminderung ausgegangen, sofern die Restbuchwerte abzüglich der planmäßigen Abschreibungen der nächsten fünf Jahre über den beizulegenden Werten am Bilanzstichtag liegen. Zuschreibungen werden nach § 253 Abs. 5 HGB vorgenommen. Für geringwertige Wirtschaftsgüter wird handelsrechtlich seit dem 01.01.2018 die steuerrechtliche Regelung des § 6 Abs. 2 und Abs. 2a EStG angewendet. Anschaffungs- oder Herstellungskosten von abnutzbaren beweglichen Wirtschaftsgütern des Anlagevermögens, die einer selbständigen Nutzung fähig sind, werden im Wirtschaftsjahr der Anschaffung, Herstellung oder Einlage in voller Höhe als Betriebsausgaben erfasst, wenn die Anschaffungs- oder Herstellungskosten, vermindert um einen darin enthaltenen Vorsteuerbetrag, für das einzelne Wirtschaftsgut 250,00 Euro nicht übersteigen. Die in den Finanzanlagen ausgewiesenen Anteile an den nicht konsolidierten Tochterunternehmen sind zu Anschaffungskosten bzw. zu niedrigeren beizulegenden Werten bilanziert, wenn die Wertminderung von Dauer ist. Die Bewertung der Forderungen und sonstigen Vermögensgegenstände erfolgt zum Nennwert. Bei Forderungen, deren Eindringlichkeit mit erkennbaren Risiken behaftet ist, werden angemessene Einzelwertberichtigungen vorgenommen; uneinbringliche Forderungen werden ausgebucht. Die flüssigen Mittel werden zum Nominalwert angesetzt. Als aktive Rechnungsabgrenzungsposten sind Auszahlungen vor dem Abschlussstichtag angesetzt, soweit sie Aufwand für einen bestimmten Zeitraum nach diesem Zeitpunkt darstellen. Unter dem Posten „Nicht durch Vermögenseinlagen gedeckter Verlustanteil von Kommanditisten“ werden die Verlustanteile der Kommanditisten ausgewiesen, die die Kapitalanteile der Kommanditisten übersteigen. Anteile nicht beherrschender Gesellschafter Hält die THE SQUAIRE KG bei konsolidierten Tochtergesellschaften weniger als 100 Prozent der Anteile, so werden die entsprechenden Anteile nicht beherrschender Gesellschafter in der Konzernbilanz unter Berücksichtigung der auf sie entfallenden Periodenergebnisse gesondert ausgewiesen. Dies betrifft im Konzern das Tochterunternehmen Irene SQUAIRE Propco 34 GmbH. In Höhe der Anschaffungskosten der im Finanzanlagevermögen aktivierten Beteiligung an der Komplementärin wurde ein Ausgleichsposten für aktivierte eigene Anteile gebildet. Die Steuerrückstellungen sind in Höhe des Erfüllungsbetrages anzusetzen. Der Erfüllungsbetrag bemisst sich nach der am Bilanzstichtag zu erwarteten Steuerschuld. Die sonstigen Rückstellungen werden zum Erfüllungsbetrag angesetzt und berücksichtigen im Rahmen einer vernünftigen kaufmännischen Beurteilung in notwendigem Umfang alle erkennbaren Risiken und ungewissen Verpflichtungen. Zukünftige Preis- und Kostensteigerungen werden berücksichtigt. Verbindlichkeiten sind mit dem Erfüllungsbetrag angesetzt. Als passive Rechnungsabgrenzungsposten sind Einzahlungen vor dem Abschlussstichtag angesetzt, soweit sie Ertrag für einen bestimmten Zeitraum nach diesem Zeitpunkt darstellen. Mit Abschluss der neuen Finanzierung wurde das Zinsrisiko aus dem variabel verzinslichen (EURIBOR) Darlehen fortan durch einen Zinsswap abgesichert. Erläuterungen zu den Sicherungsgeschäften erfolgen im Abschnitt VI. Die Betriebskostenvorauszahlungen der Mieter werden, ebenso wie die umlegbaren Betriebskosten, ergebniswirksam erfasst. Annahmegemäß entsprechen die in den Umsatzerlösen ausgewiesenen Betriebskostenvorauszahlungen der Mieter den tatsächlich für die jeweilige Periode abrechenbaren Betriebskosten. Wesentliche Abweichungen werden nicht erwartet, so dass für die umlagefähigen und nicht schlussabgerechneten Mietnebenkosten, wie im Vorjahr, keine unfertigen Leistungen und erhaltenen Anzahlungen bzw. Bestandsveränderungen ausgewiesen werden. Latente Steuern werden gem. § 274 HGB aufgrund von Bewertungsunterschieden zwischen Handels- und Steuerbilanz gebildet. Zudem werden auch für Bewertungsdifferenzen, die auf Konsolidierungsmaßnahmen gemäß den §§300 bis 307 HGB beruhen, berücksichtigt, nicht jedoch Differenzen aus dem erstmaligen Ansatz eines Geschäfts- oder Firmenwerts bzw. eines negativen Unterschiedsbetrags aus der Kapitalkonsolidierung. Soweit im Rahmen des Erwerbs von Tochterunternehmen steuerliche Verlustvorträge mit erworben werden, für die innerhalb der nächsten fünf Jahre eine Verrechenbarkeit zu erwarten ist, wird die Möglichkeit, hierfür im Zuge der Kaufpreisaufteilung bis zum Ablauf der Anpassungsperiode i.S.d. § 301 Abs. 2 Satz 2 HGB aktive latente Steuern erfolgsneutral zu berücksichtigen, nicht in Anspruch genommen. Aktive und passive Steuerlatenzen, die auf Konsolidierungsmaßnahmen gemäß den §§ 300 bis 307 HGB beruhen, werden gegebenenfalls unsaldiert ausgewiesen. Die Aktivierung eines Überhangs latenter Steuern, die aus Differenzen in den Jahresabschlüssen der konsolidierten Unternehmen resultieren, unterbleibt in Ausübung des dafür bestehenden Ansatzwahlrechts. Erläuterungen zur Konzernbilanz Anlagevermögen Die Entwicklung des Anlagevermögens ist unter Angabe der Abschreibungen des Geschäftsjahres im Anlagenspiegel dargestellt. Im Rahmen der Kapitalkonsolidierung im Vorjahr wurden stille Reserven in Höhe von T€ 16.184 aufgedeckt. Die stillen Reserven valutieren zum Bilanzstichtag in Höhe von T€ 14.329. Forderungen und sonstige Vermögensgegenstände Die Forderungen aus Lieferungen und Leistungen von T€ 2.877 (Vorjahr: T€ 1.759) resultieren im Wesentlichen aus ausstehenden Mieterzahlungen. Die Forderungen gegen verbundene Unternehmen in Höhe von T€ 93 (Vorjahr: T€ 42) betreffen im Wesentlichen in Höhe von T€ 75 (Vorjahr: T€ 41) Forderungen gegen die Irene SQUAIRE Manco GmbH. In den sonstigen Vermögensgegenständen in Höhe von T€ 9.526 (Vorjahr: T€ 5.176) sind neben Steuerforderungen von T€ 2.872 (Vorjahr: T€ 416) verpfändete Bankguthaben in Höhe von T€ 5.879 (Vorjahr: T€ 3.388), Mietkautionskonten in Höhe von T€ 595 (Vorjahr T€ 593) sowie anteilig auf dem Rent Account erfasste Mietkautionen in Höhe von T€ 198 (Vorjahr T€ 198) enthalten. Die Bankguthaben dienen der Sicherung von Darlehen bzw. sind in ihrer Verfügbarkeit eingeschränkt. Daher erfolgte zur besseren Darstellung der Vermögenslage eine Umgliederung aus den flüssigen Mittel in die sonstigen Vermögensgegenstände. Die Laufzeiten der Forderungen und sonstigen Vermögensgegenständen betragen wie im Vorjahr nicht mehr als ein Jahr. Der aktive Rechnungsabgrenzungsposten (T€ 28.060; Vorjahr: T€ 32.106) besteht im Wesentlichen (T€ 27.978; Vorjahr: T€ 32.025) aus der Abgrenzung vertraglich vereinbarter Miet-Incentives über die Laufzeit des zugrundeliegenden Mietvertrags. Die Entwicklung des Eigenkapitals ist im Eigenkapitalspiegel dargestellt. Die Pflichteinlagen sind mit T€ 15.000 voll erbracht. In den Verlustvortragskonten wurden den Kommanditisten die kumulierten Verlustvorträge bis 2004 im Verhältnis der Pflichteinlage zugeschrieben. Ab 2005 erfolgte die Gewinn- bzw. Verlustverteilung nach den jeweils erbrachten Finanzierungsbeiträgen, wenn sie der Gesellschaft länger als 6 Monate im Geschäftsjahr zur Verfügung gestellt waren. Ab 2014 erfolgte die Ergebnisverteilung auf Basis der im Gesellschaftsvertrag in der Fassung vom 15.07.2014 festgelegten Prozentsätze. Ab 2016 erfolgt die Ergebnisverteilung auf Basis der im Gesellschaftsvertrag in der Fassung vom 29.06.2016 festgelegten Prozentsätze. Der Ausgleichsposten für aktivierte eigene Anteile betrifft die unter den Finanzanlagen ausgewiesenen Anteile an der unbeschränkt haftenden Gesellschafterin, Irene SQUAIRE Manco GmbH, Bonn. Die nicht beherrschenden Anteile betreffen die Minderheitsgesellschafter der Irene PropCo 34 GmbH. Der passive Unterschiedsbetrag ergibt sich aus der Erstkonsolidierung der Irene PropCo 34 GmbH und der Irene PropCo 35 GmbH und wird analog der Nutzungsdauer der Immobilien über 26 Jahre aufgelöst, da der Unterschiedsbetrag in wirtschaftlichem Zusammenhang mit den aufgedeckten stillen Reserven zu betrachten ist. Im Rahmen der Erstkonsolidierung zum 1. Januar 2019 ergab sich ein technischer passiver Unterschiedsbetrag in Höhe von T€ 14.597, im Wesentlichen aufgrund der Aufdeckung stiller Reserven in Höhe von T€ 16.184. Die Auflösung des passiven Unterschiedsbetrags führt im Berichtsjahr zu sonstigen betrieblichen Erträgen von T€ 558. Die Steuerrückstellungen in Höhe von T€ 695 (Vorjahr: T€ 650) setzen sich im Wesentlichen aus Gewerbesteuerrückstellungen für die Veranlagungsjahre 2021 in Höhe von T€ 116 (Vorjahr: T€ 0) sowie 2017 in Höhe von T€ 415 (Vorjahr: T€ 0) und 2018 in Höhe von T€ 146 (Vorjahr: T€ 477) zusammen. Die sonstigen Rückstellungen in Höhe von T€ 3.185 (Vorjahr: T€ 2.208) betreffen im Wesentlichen in Höhe von T€ 2.476 Rückstellungen für ausstehende Rechnungen (Vorjahr: T€ 1.768) sowie in Höhe von T€ 688 Rückstellungen für Service Charges (Vorjahr: T€ 440).

Verbindlichkeiten mit einer Laufzeit von mehr als fünf Jahren bestanden zum Abschlussstichtag nicht. Bei dem Darlehen der Frankfurt Universal Acquisitions S.à r.l. wurde die Laufzeit auf unbestimmte Zeit vereinbart; im Verbindlichkeitenspiegel werden diese als Verbindlichkeiten gegenüber Gesellschaftern mit einer Restlaufzeit unter einem Jahr ausgewiesen. Die Verbindlichkeiten gegenüber Kreditinstituten von T€ 540.297 (Vorjahr: T€ 548.224) betreffen Bankdarlehen und offene Zinszahlungen zur Finanzierung des Projekts THE SQUAIRE. Als Sicherheiten dienen im Wesentlichen ein Grundpfandrecht über ursprünglich T€ 502.800 und Verpfändungen von Miet- und Versicherungsansprüchen und Bankkonten der THE SQUAIRE KG sowie der Kommanditanteile an der THE SQUAIRE KG. Die Bankverbindlichkeiten sind im Februar 2025 fällig. Bei dem Darlehen der JERMYN STREET REAL ESTATE S.A., SICAV-FIAR, Luxemburg, wurde die Laufzeit auf unbestimmte Zeit vereinbart; im Verbindlichkeitenspiegel werden diese als Verbindlichkeiten gegenüber verbundenen Unternehmen mit einer Restlaufzeit unter einem Jahr ausgewiesen. Das Darlehen beläuft sich zum Bilanzstichtag auf T€ 766.062 (Vorjahr: T€ 767.265). Die Verbindlichkeiten gegenüber Gesellschaftern bestehen gegenüber der Fraport AG sowie der Fraport Beteiligungsgesellschaft mbH aus Gesellschafterdarlehen (T€ 3.961; Vorjahr: T€ 3.961). Die sonstigen Verbindlichkeiten resultieren im Wesentlichen aus erhaltenen Mietkautionen (T€ 860; Vorjahr T€ 791). Die passiven Rechnungsabgrenzungsposten resultieren im Wesentlichen aus dem sogenannten key money der Eröffnung der Hilton Hotels in Höhe von T€ 2.667 (Vorjahr T€ 2.800) sowie einer Interest Compensation Fee in Höhe von T€ 7.274 (Vorjahr T€ 0), welche über die Darlehenslaufzeit linear aufgelöst wird. Für die Ermittlung latenter Steuern aufgrund von temporären oder quasi-permanenten Differenzen zwischen den handelsrechtlichen Wertansätzen von Vermögensgegenständen, Schulden und Rechnungsabgrenzungsposten und ihren steuerlichen Wertansätzen oder aufgrund steuerlicher Verlustvorträge werden diese mit den unternehmensindividuellen Steuersätzen im Zeitpunkt des Abbaus der Differenzen bewertet und die Beträge der sich ergebenden Steuerbe- und -entlastung nicht abgezinst. Aktive und passive Steuerlatenzen werden verrechnet. Die Aktivierung eines Überhangs latenter Steuern unterbleibt in Ausübung des dafür bestehenden Ansatzwahlrechts nach § 274 Abs. 1 Satz 2 HGB. Latente Steuern aus Konsolidierungsmaßnahmen werden gem. § 306 HGB angesetzt. Die passiven latenten Steuern (T€ 3.186; Vorjahr: T€ 3.359) resultieren aus Abweichungen zwischen Handelsbilanz und Steuerbilanz. Sie entfallen auf das Sachanlagevermögen. Der Berechnung wurde ein Steuersatz von 15,83 % zu Grunde gelegt. Erläuterungen zur Konzern-Gewinn- und Verlustrechnung Umsatzerlöse Im Berichtsjahr erzielte der Konzern einen Umsatz von T€ 60.180 (Vorjahr: T€ 56.641). Die Umsatzerlöse betreffen in Höhe von T€ 16.476 (Vorjahr: T€ 14.604) den Hotelbetrieb, in Höhe von T€ 33.900 (Vorjahr: T€ T€ 32.195) Vermietungserlöse sowie T€ 9.805 (Vorjahr: T€ 9.842) für sonstige Leistungen im Bereich Property Management. Die Umsätze werden im Wesentlichen in Deutschland erzielt. Sonstige betriebliche Erträge Die sonstigen betrieblichen Erträge im Vorjahr sind geprägt durch einen Sondereffekt aus einem Teilverzicht der FRAPORT AG in Höhe von T€ 7.000. Sonstige betriebliche Aufwendungen Die sonstigen betrieblichen Aufwendungen entstanden vor allem für Instandhaltungskosten (T€ 1.863; Vorjahr: T€ 2.435), Beratungsleistungen (T€ 1.848; Vorjahr: T€ 4.889) und Aufwendungen in Zusammenhang mit dem Hotelbetrieb (T€ 9.365; Vorjahr: T€ 2.940). Erläuterungen zur Konzernkapitalflussrechnung Der Finanzmittelfond entspricht dem Bilanzposten Kassenbestand und Guthaben bei Kreditinstituten. Die Kapitalflussrechnung zeigt, wie sich die Zahlungsmittel und Zahlungsmittel-äquivalente des Konzerns durch Mittelzuflüsse und Mittelabflüsse während der Berichtsperioden verändert haben. In Übereinstimmung mit DRS 21 wird zwischen Zahlungsströmen aus betrieblicher Tätigkeit sowie aus Investitions- und Finanzierungstätigkeit unterschieden. Die Cashflows aus der Investitions- und Finanzierungstätigkeit werden zahlungsbezogen ermittelt. Die Ermittlung der Ein- und Auszahlungen im Rahmen der betrieblichen Tätigkeit erfolgt nach der sogenannten indirekten Methode. Der Cashflow aus der Investitionstätigkeit zeigt die Mittelzu- bzw. -abflüsse, die aus Investitionen bzw. Desinvestitionen in bzw. aus Sachanlagen, immateriellen Vermögenswerten sowie Finanzanlagen resultieren. Bei der Finanzierungstätigkeit werden alle zahlungswirksamen Vorfälle erläutert, die entweder zwischen der dem Konzern und den Gesellschaftern der Muttergesellschaft bzw. nicht beherrschenden Gesellschaftern von Tochterunternehmen oder zwischen dem Konzern und seinen Fremdkapitalgebern in den jeweiligen Berichtsperioden stattgefunden haben. Sonstige Angaben Der Konzern hat im Berichtsjahr durchschnittlich 94 (Vorjahr: 115) Mitarbeiter beschäftigt. Das Abschlussprüferhonorar beträgt T€ 100. Im Vorjahr 2020 wurde eine externe Finanzierung durch eine neue Finanzierung abgelöst, wodurch sich auch die Zinssicherungsgeschäfte zum Tag der Ablösung geändert hatten. Mit Abschluss der neuen Finanzierung wurde das Zinsrisiko aus dem variabel verzinslichen (EURIBOR) Darlehen fortan durch Zinsswaps mit einer Laufzeit von jeweils drei Monaten abgesichert. Das gesicherte Kreditvolumen betrug zum Bilanzstichtag T€ 539.980 (Vorjahr T€ 547.800). Der Swap hat zum Bilanzstichtag einen Marktwert in Höhe von T€ 1.744 (Vorjahr negativ; T€ 1.643). Zum 31. Dezember 2021 bestanden keine wesentlichen sonstigen finanziellen Verpflichtungen. Die Frankfurt Universal Acquisitions S.à r.l., eine luxemburgische Gesellschaft mit beschränkter Haftung, registriert unter der Nummer B238101 hält zum 31.12.2021 94,9 % der Anteile an der THE SQUAIRE KG (HRA 8650 Amtsgericht Bonn). Das oberste beherrschende Unternehmen ist Jermyn Street Real Estate S.A., SICAV-FIAR, eine luxemburgische Investmentgesellschaft mit variablem Kapital – reserved alternative fund. Es haben keine zu marktunüblichen Konditionen durchgeführten Geschäfte mit nahestehenden Personen bzw. Unternehmen im Sinne des § 285 Nr. 21 HGB stattgefunden. Unbeschränkt haftende Gesellschafterin ist die Irene SQUAIRE Manco GmbH (vormals THE SQUAIRE Verwaltungsgesellschaft mbH), Bonn, mit einem voll einbezahlten Stammkapital von 25.500,00 Euro. Die Geschäftsführung wurde im Berichtsjahr von der Irene SQUAIRE Manco GmbH, Bonn, wahrgenommen. Sie erhält eine Haftungsvergütung in Höhe von T€ 5. Darüber hinaus werden laufende Auslagen der Irene SQUAIRE Manco GmbH von der THE SQUAIRE KG übernommen. An die Geschäftsführer wurden keine Bezüge gezahlt. Als Geschäftsführer der Irene SQUAIRE Manco GmbH waren im Geschäftsjahr 2021 und danach bestellt:

Vorgänge von besonderer Bedeutung nach dem Bilanzstichtag (§ 285 Nr. 33 HGB) Der Fortbestand des Konzerns ist davon abhängig, dass es im Zusammenhang mit der anhaltenden Corona-Pandemie nicht zu einer erneuten Beeinträchtigung des Reise- und Beherbergungsgeschäfts und damit zu einer deutlichen Unterschreitung der geplanten Umsatzerlöse aus dem Hotelgeschäft kommt. Die Aufrechterhaltung der Zahlungsfähigkeit der THE SQUAIRE GmbH & Co. KG und ihrer Tochterunternehmen ist damit davon abhängig, dass die Planannahmen im Prognosezeitraum nicht wesentlich unterschritten werden. 1. Covid-19 Pandemie Trotz der Omicron-Welle, die sich Ende 2021 und Anfang 2022 auf die Hotelleistung auswirkte, steigen die Auslastung und die durchschnittlichen Tagessätze (ADRs) in den letzten Monaten bis zum Aufstellungszeitpunkt immer schneller. So lag die kombinierte Auslastung der beiden Hotels im März, April und Mai 2022 bei 68 %, 72 % bzw. 78 %. Das Management geht davon aus, dass sich der starke Erholungstrend für den Rest des Jahres fortsetzen wird, da die Besucher- und Passagierzahlen steigen und alle Covid-bezogenen Beschränkungen in Deutschland aufgehoben werden. Für das Jahr 2022 wird derzeit eine Auslastung von insgesamt 70 % für das gesamte Jahr prognostiziert. 2. Ukraine-Krieg Am 24. Februar 2022 begannen russische Truppen mit einer groß angelegten Invasion in der Ukraine und zum Aufstellungszeitpunkt befinden sich die beiden Länder weiterhin in einem aktiven bewaffneten Konflikt. Etwa zur gleichen Zeit kündigten die Vereinigten Staaten, das Vereinigte Königreich, die Europäische Union und mehrere andere Staaten eine Vielzahl neuer oder erweiterter Sanktionen, Exportkontrollen und andere Maßnahmen gegen Russland, die von Russland unterstützten Separatistenregionen in der Ukraine und bestimmte Banken, Unternehmen, Regierungsbeamte und andere Personen in Russland und Weißrussland sowie eine Reihe russischer Oligarchen an. Es ist davon auszugehen, dass der anhaltende Konflikt und die sich rasch entwickelnden Gegenmaßnahmen negative Auswirkungen auf die Wirtschaft und die Geschäftstätigkeit von Unternehmen weltweit haben werden. Wir sehen derzeit für den Konzern keine Auswirkungen aus dem Ukraine-Konflikt. Abgesehen davon hat das Management die Auswirkungen aller Ereignisse bis zum Aufstellungszeitpunkt bewertet und festgestellt, dass es keine weiteren Ereignisse nach dem Bilanzstichtag gab, die eine Anpassung des Abschlusses erfordern.

Bonn, den 12. August, 2022 Irene SQUAIRE Manco GmbH gez. Ralf Christner gez. Sullym Mouhamou gez. James Yates Der Konzernabschluss 2021 wurde am 19.10.2022 gebilligt. Entwicklung des Anlagevermögens für den Zeitraum vom 1. Januar 2021 bis 31. Dezember 2021

Konzern-Kapitalflussrechnung für das Geschäftsjahr 2021

Entwicklung des Konzerneigenkapitals für 2021

BESTÄTIGUNGSVERMERK DES UNABHÄNGIGEN ABSCHLUSSPRÜFERSAn die THE SQUAIRE GmbH & Co. KG, Bonn Prüfungsurteile Wir haben den Konzernabschluss der THE SQUAIRE GmbH & Co. KG, Bonn, und ihrer Tochtergesellschaften (der Konzern) – bestehend aus der Konzernbilanz zum 31. Dezember 2021, der Konzern-Gewinn- und Verlustrechnung, dem Konzerneigenkapitalspiegel und der Konzernkapitalflussrechnung für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2021 sowie dem Konzernanhang, einschließlich der Darstellung der Bilanzierungs- und Bewertungsmethoden – geprüft. Darüber hinaus haben wir den Konzernlagebericht der THE SQUAIRE GmbH & Co. KG für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2021 geprüft. Nach unserer Beurteilung aufgrund der bei der Prüfung gewonnenen Erkenntnisse

Gemäß § 322 Abs. 3 Satz 1 HGB erklären wir, dass unsere Prüfung zu keinen Einwendungen gegen die Ordnungsmäßigkeit des Konzernabschlusses und des Konzernlageberichts geführt hat. Grundlage für die Prüfungsurteile Wir haben unsere Prüfung des Konzernabschlusses und des Konzernlageberichts in Übereinstimmung mit § 317 HGB unter Beachtung der vom Institut der Wirtschaftsprüfer (IDW) festgestellten deutschen Grundsätze ordnungsmäßiger Abschlussprüfung durchgeführt. Unsere Verantwortung nach diesen Vorschriften und Grundsätzen ist im Abschnitt „Verantwortung des Abschlussprüfers für die Prüfung des Konzernabschlusses und des Konzernlageberichts“ unseres Bestätigungsvermerks weitergehend beschrieben. Wir sind von den Konzernunternehmen unabhängig in Übereinstimmung mit den deutschen handelsrechtlichen und berufsrechtlichen Vorschriften und haben unsere sonstigen deutschen Berufspflichten in Übereinstimmung mit diesen Anforderungen erfüllt. Wir sind der Auffassung, dass die von uns erlangten Prüfungsnachweise ausreichend und geeignet sind, um als Grundlage für unsere Prüfungsurteile zum Konzernabschluss und zum Konzernlagebericht zu dienen. Wesentliche Unsicherheit im Zusammenhang mit der Fortführung der Unternehmenstätigkeit Wir verweisen auf die Angaben in Abschnitt “V. Vorgänge von besonderer Bedeutung nach dem Bilanzstichtag (§ 285 Nr. 33 HGB)” im Konzernanhang sowie die Angaben in Abschnitt “3.1 Wesentliche Chancen und Risiken der zukünftigen Entwicklung” des Konzernlageberichts, in denen die gesetzlichen Vertreter beschreiben, dass der Fortbestand des Konzerns davon abhängig ist, dass es im Zusammenhang mit der anhaltenden Corona-Pandemie nicht zu einer erneuten Beeinträchtigung des Reise- und Beherbergungsgeschäfts und damit zu einer deutlichen Unterschreitung der geplanten Umsatzerlöse aus dem Hotelgeschäft kommt. Wie in Abschnitt “V. Vorgänge von besonderer Bedeutung nach dem Bilanzstichtag (§ 285 Nr. 33 HGB)” und Abschnitt “3.1 Wesentliche Chancen und Risiken der zukünftigen Entwicklung” dargelegt, deuten diese Ereignisse und Gegebenheiten auf das Bestehen einer wesentlichen Unsicherheit hin, die bedeutsame Zweifel an der Fähigkeit des Konzerns zur Fortführung der Unternehmenstätigkeit aufwerfen kann und die ein bestandsgefährdendes Risiko im Sinne des § 322 Abs. 2 Satz 3 HGB darstellt. Unsere Prüfungsurteile sind bezüglich dieses Sachverhalts nicht modifiziert. Verantwortung der gesetzlichen Vertreter für den Konzernabschluss und den Konzernlagebericht Die gesetzlichen Vertreter sind verantwortlich für die Aufstellung des Konzernabschlusses, der den deutschen handelsrechtlichen Vorschriften in allen wesentlichen Belangen entspricht, und dafür, dass der Konzernabschluss unter Beachtung der deutschen Grundsätze ordnungsmäßiger Buchführung ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage des Konzerns vermittelt. Ferner sind die gesetzlichen Vertreter verantwortlich für die internen Kontrollen, die sie in Übereinstimmung mit den deutschen Grundsätzen ordnungsmäßiger Buchführung als notwendig bestimmt haben, um die Aufstellung eines Konzernabschlusses zu ermöglichen, der frei von wesentlichen – beabsichtigten oder unbeabsichtigten – falschen Darstellungen ist. Bei der Aufstellung des Konzernabschlusses sind die gesetzlichen Vertreter dafür verantwortlich, die Fähigkeit des Konzerns zur Fortführung der Unternehmenstätigkeit zu beurteilen. Des Weiteren haben sie die Verantwortung, Sachverhalte in Zusammenhang mit der Fortführung der Unternehmenstätigkeit, sofern einschlägig, anzugeben. Darüber hinaus sind sie dafür verantwortlich, auf der Grundlage des Rechnungslegungsgrundsatzes der Fortführung der Unternehmenstätigkeit zu bilanzieren, sofern dem nicht tatsächliche oder rechtliche Gegebenheiten entgegenstehen. Außerdem sind die gesetzlichen Vertreter verantwortlich für die Aufstellung des Konzernlageberichts, der insgesamt ein zutreffendes Bild von der Lage des Konzerns vermittelt sowie in allen wesentlichen Belangen mit dem Konzernabschluss in Einklang steht, den deutschen gesetzlichen Vorschriften entspricht und die Chancen und Risiken der zukünftigen Entwicklung zutreffend darstellt. Ferner sind die gesetzlichen Vertreter verantwortlich für die Vorkehrungen und Maßnahmen (Systeme), die sie als notwendig erachtet haben, um die Aufstellung eines Konzernlageberichts in Übereinstimmung mit den anzuwendenden deutschen gesetzlichen Vorschriften zu ermöglichen, und um ausreichende geeignete Nachweise für die Aussagen im Konzernlagebericht erbringen zu können. Verantwortung des Abschlussprüfers für die Prüfung des Konzernabschlusses und des Konzernlageberichts Unsere Zielsetzung ist, hinreichende Sicherheit darüber zu erlangen, ob der Konzernabschluss als Ganzes frei von wesentlichen – beabsichtigten oder unbeabsichtigten – falschen Darstellungen ist, und ob der Konzernlagebericht insgesamt ein zutreffendes Bild von der Lage des Konzerns vermittelt sowie in allen wesentlichen Belangen mit dem Konzernabschluss sowie mit den bei der Prüfung gewonnenen Erkenntnissen in Einklang steht, den deutschen gesetzlichen Vorschriften entspricht und die Chancen und Risiken der zukünftigen Entwicklung zutreffend darstellt, sowie einen Bestätigungsvermerk zu erteilen, der unsere Prüfungsurteile zum Konzernabschluss und zum Konzernlagebericht beinhaltet. Hinreichende Sicherheit ist ein hohes Maß an Sicherheit, aber keine Garantie dafür, dass eine in Übereinstimmung mit § 317 HGB unter Beachtung der vom Institut der Wirtschaftsprüfer (IDW) festgestellten deutschen Grundsätze ordnungsmäßiger Abschlussprüfung durchgeführte Prüfung eine wesentliche falsche Darstellung stets aufdeckt. Falsche Darstellungen können aus Verstößen oder Unrichtigkeiten resultieren und werden als wesentlich angesehen, wenn vernünftigerweise erwartet werden könnte, dass sie einzeln oder insgesamt die auf der Grundlage dieses Konzernabschlusses und Konzernlageberichts getroffenen wirtschaftlichen Entscheidungen von Adressaten beeinflussen. Während der Prüfung üben wir pflichtgemäßes Ermessen aus und bewahren eine kritische Grundhaltung. Darüber hinaus

Wir erörtern mit den für die Überwachung Verantwortlichen unter anderem den geplanten Umfang und die Zeitplanung der Prüfung sowie bedeutsame Prüfungsfeststellungen, einschließlich etwaiger Mängel im internen Kontrollsystem, die wir während unserer Prüfung feststellen.

Frankfurt am Main, den 12. August 2022 PricewaterhouseCoopers GmbH Fatih Agirman, Wirtschaftsprüfer ppa. Heiko Sundermann, Wirtschaftsprüfer |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Allgemeines

THE SQUAIRE GmbH & Co. KG: Unglaublich – Nicht durch Vermögenseinlagen gedeckter Verlustanteil der Kommanditisten 639.599.156,70

stevepb (CC0), Pixabay

Teilen

Solch eine Bilanz haben wir auch noch nicht gesehen. Einfach unglaublich. Da fehlen einem die Worte.

Ähnliche Beiträge

Allgemeines

UEFA droht FIFA mit WM-Boykott

Die 55 Mitgliedsverbände der UEFA haben einstimmig beschlossen, künftige Wettbewerbe der FIFA...

Allgemeines

Marcel Schäfer: Salzburg is Calling

Mal ehrlich, Herr Schäfer: Können Sie bei RB Leipzig überhaupt allein entscheiden,...

Allgemeines

Fortuna Düsseldorf Fan analysiert:Alte Haudegen, neuer Hunger: Wie groß sind Fortunas Chancen auf den direkten Wiederaufstieg?

Eine Woche vor dem Saisonstart steht Fortuna Düsseldorf vor einer Aufgabe, die...

Allgemeines

Hat der Fußball damit gewonnen?

Na endlich: Der Fußball wird gerettet. Nicht durch schönere Spiele, bezahlbare Tickets,...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Kommentar hinterlassen