Ja, so kann man das mit einfachen Worten auch sagen. Da wird uns jeder zustimmen, der sich die letzte Bilanz genauer anschaut, insbesondere das ausgewiesene Jahresergebnis. Hier sprechen wir von einem höheren negativen siebenstelligen Betrag.

JS Holding GmbH & Co. KG

Dortmund

Konzernabschluss zum Geschäftsjahr vom 01.01.2018 bis zum 31.12.2018

BESTÄTIGUNGSVERMERK DES UNABHÄNGIGEN ABSCHLUSSPRÜFERS

An die JS Holding GmbH & Co. KG, Dortmund

Prüfungsurteile

Wir haben den Konzernabschluss der JS Holding GmbH & Co. KG, Dortmund, und ihrer Tochtergesellschaften (der Konzern) – bestehend aus der Konzernbilanz zum 31. Dezember 2018, der Konzern-Gewinn- und Verlustrechnung, dem Konzerneigenkapitalspiegel und der Konzernkapitalflussrechnung für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2018 sowie dem Konzernanhang, einschließlich der Darstellung der Bilanzierungs- und Bewertungsmethoden – geprüft. Darüber hinaus haben wir den Konzernlagebericht der JS Holding GmbH & Co. KG für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2018 geprüft.

Nach unserer Beurteilung aufgrund der bei der Prüfung gewonnenen Erkenntnisse

| • |

entspricht der beigefügte Konzernabschluss in allen wesentlichen Belangen den deutschen handelsrechtlichen Vorschriften und vermittelt unter Beachtung der deutschen Grundsätze ordnungsmäßiger Buchführung ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens- und Finanzlage des Konzerns zum 31. Dezember 2018 sowie seiner Ertragslage für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2018 und |

| • |

vermittelt der beigefügte Konzernlagebericht insgesamt ein zutreffendes Bild von der Lage des Konzerns. In allen wesentlichen Belangen steht dieser Konzernlagebericht in Einklang mit dem Konzernabschluss, entspricht den deutschen gesetzlichen Vorschriften und stellt die Chancen und Risiken der zukünftigen Entwicklung zutreffend dar. |

Gemäß § 322 Abs. 3 Satz 1 HGB erklären wir, dass unsere Prüfung zu keinen Einwendungen gegen die Ordnungsmäßigkeit des Konzernabschlusses und des Konzernlageberichts geführt hat.

Grundlage für die Prüfungsurteile

Wir haben unsere Prüfung des Konzernabschlusses und des Konzernlageberichts in Übereinstimmung mit § 317 HGB unter Beachtung der vom Institut der Wirtschaftsprüfer (IDW) festgestellten deutschen Grundsätze ordnungsmäßiger Abschlussprüfung durchgeführt. Unsere Verantwortung nach diesen Vorschriften und Grundsätzen ist im Abschnitt „Verantwortung des Abschlussprüfers für die Prüfung des Konzernabschlusses und des Konzernlageberichts“ unseres Bestätigungsvermerks weitergehend beschrieben. Wir sind von den Konzernunternehmen unabhängig in Übereinstimmung mit den deutschen handelsrechtlichen und berufsrechtlichen Vorschriften und haben unsere sonstigen deutschen Berufspflichten in Übereinstimmung mit diesen Anforderungen erfüllt. Wir sind der Auffassung, dass die von uns erlangten Prüfungsnachweise ausreichend und geeignet sind, um als Grundlage für unsere Prüfungsurteile zum Konzernabschluss und zum Konzernlagebericht zu dienen.

Verantwortung der gesetzlichen Vertreter für den Konzernabschluss und den Konzernlagebericht

Die gesetzlichen Vertreter sind verantwortlich für die Aufstellung des Konzernabschlusses, der den deutschen handelsrechtlichen Vorschriften in allen wesentlichen Belangen entspricht, und dafür, dass der Konzernabschluss unter Beachtung der deutschen Grundsätze ordnungsmäßiger Buchführung ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage des Konzerns vermittelt. Ferner sind die gesetzlichen Vertreter verantwortlich für die internen Kontrollen, die sie in Übereinstimmung mit den deutschen Grundsätzen ordnungsmäßiger Buchführung als notwendig bestimmt haben, um die Aufstellung eines Konzernabschlusses zu ermöglichen, der frei von wesentlichen – beabsichtigten oder unbeabsichtigten – falschen Darstellungen ist.

Bei der Aufstellung des Konzernabschlusses sind die gesetzlichen Vertreter dafür verantwortlich, die Fähigkeit des Konzerns zur Fortführung der Unternehmenstätigkeit zu beurteilen. Des Weiteren haben sie die Verantwortung, Sachverhalte in Zusammenhang mit der Fortführung der Unternehmenstätigkeit, sofern einschlägig, anzugeben. Darüber hinaus sind sie dafür verantwortlich, auf der Grundlage des Rechnungslegungsgrundsatzes der Fortführung der Unternehmenstätigkeit zu bilanzieren, sofern dem nicht tatsächliche oder rechtliche Gegebenheiten entgegenstehen.

Außerdem sind die gesetzlichen Vertreter verantwortlich für die Aufstellung des Konzernlageberichts, der insgesamt ein zutreffendes Bild von der Lage des Konzerns vermittelt sowie in allen wesentlichen Belangen mit dem Konzernabschluss in Einklang steht, den deutschen gesetzlichen Vorschriften entspricht und die Chancen und Risiken der zukünftigen Entwicklung zutreffend darstellt. Ferner sind die gesetzlichen Vertreter verantwortlich für die Vorkehrungen und Maßnahmen (Systeme), die sie als notwendig erachtet haben, um die Aufstellung eines Konzernlageberichts in Übereinstimmung mit den anzuwendenden deutschen gesetzlichen Vorschriften zu ermöglichen, und um ausreichende geeignete Nachweise für die Aussagen im Konzernlagebericht erbringen zu können.

Verantwortung des Abschlussprüfers für die Prüfung des Konzernabschlusses und des Konzernlageberichts

Unsere Zielsetzung ist, hinreichende Sicherheit darüber zu erlangen, ob der Konzernabschluss als Ganzes frei von wesentlichen – beabsichtigten oder unbeabsichtigten – falschen Darstellungen ist, und ob der Konzernlagebericht insgesamt ein zutreffendes Bild von der Lage des Konzerns vermittelt sowie in allen wesentlichen Belangen mit dem Konzernabschluss sowie mit den bei der Prüfung gewonnenen Erkenntnissen in Einklang steht, den deutschen gesetzlichen Vorschriften entspricht und die Chancen und Risiken der zukünftigen Entwicklung zutreffend darstellt, sowie einen Bestätigungsvermerk zu erteilen, der unsere Prüfungsurteile zum Konzernabschluss und zum Konzernlagebericht beinhaltet.

Hinreichende Sicherheit ist ein hohes Maß an Sicherheit, aber keine Garantie dafür, dass eine in Übereinstimmung mit § 317 HGB unter Beachtung der vom Institut der Wirtschaftsprüfer (IDW) festgestellten deutschen Grundsätze ordnungsmäßiger Abschlussprüfung durchgeführte Prüfung eine wesentliche falsche Darstellung stets aufdeckt. Falsche Darstellungen können aus Verstößen oder Unrichtigkeiten resultieren und werden als wesentlich angesehen, wenn vernünftigerweise erwartet werden könnte, dass sie einzeln oder insgesamt die auf der Grundlage dieses Konzernabschlusses und Konzernlageberichts getroffenen wirtschaftlichen Entscheidungen von Adressaten beeinflussen.

Während der Prüfung üben wir pflichtgemäßes Ermessen aus und bewahren eine kritische Grundhaltung. Darüber hinaus

| • |

identifizieren und beurteilen wir die Risiken wesentlicher – beabsichtigter oder unbeabsichtigter – falscher Darstellungen im Konzernabschluss und im Konzernlagebericht, planen und führen Prüfungshandlungen als Reaktion auf diese Risiken durch sowie erlangen Prüfungsnachweise, die ausreichend und geeignet sind, um als Grundlage für unsere Prüfungsurteile zu dienen. Das Risiko, dass wesentliche falsche Darstellungen nicht aufgedeckt werden, ist bei Verstößen höher als bei Unrichtigkeiten, da Verstöße betrügerisches Zusammenwirken, Fälschungen, beabsichtigte Unvollständigkeiten, irreführende Darstellungen bzw. das Außerkraftsetzen interner Kontrollen beinhalten können. |

| • |

gewinnen wir ein Verständnis von dem für die Prüfung des Konzernabschlusses relevanten internen Kontrollsystem und den für die Prüfung des Konzernlageberichts relevanten Vorkehrungen und Maßnahmen, um Prüfungshandlungen zu planen, die unter den gegebenen Umständen angemessen sind, jedoch nicht mit dem Ziel, ein Prüfungsurteil zur Wirksamkeit dieser Systeme abzugeben. |

| • |

beurteilen wir die Angemessenheit der von den gesetzlichen Vertretern angewandten Rechnungslegungsmethoden sowie die Vertretbarkeit der von den gesetzlichen Vertretern dargestellten geschätzten Werte und damit zusammenhängenden Angaben. |

| • |

ziehen wir Schlussfolgerungen über die Angemessenheit des von den gesetzlichen Vertretern angewandten Rechnungslegungsgrundsatzes der Fortführung der Unternehmenstätigkeit sowie, auf der Grundlage der erlangten Prüfungsnachweise, ob eine wesentliche Unsicherheit im Zusammenhang mit Ereignissen oder Gegebenheiten besteht, die bedeutsame Zweifel an der Fähigkeit des Konzerns zur Fortführung der Unternehmenstätigkeit aufwerfen können. Falls wir zu dem Schluss kommen, dass eine wesentliche Unsicherheit besteht, sind wir verpflichtet, im Bestätigungsvermerk auf die dazugehörigen Angaben im Konzernabschluss und im Konzernlagebericht aufmerksam zu machen oder, falls diese Angaben unangemessen sind, unser jeweiliges Prüfungsurteil zu modifizieren. Wir ziehen unsere Schlussfolgerungen auf der Grundlage der bis zum Datum unseres Bestätigungsvermerks erlangten Prüfungsnachweise, Zukünftige Ereignisse oder Gegebenheiten können jedoch dazu führen, dass der Konzern seine Unternehmenstätigkeit nicht mehr fortführen kann. |

| • |

beurteilen wir die Gesamtdarstellung, den Aufbau und den Inhalt des Konzernabschlusses einschließlich der Angaben sowie ob der Konzernabschluss die zugrunde liegenden Geschäftsvorfälle und Ereignisse so darstellt, dass der Konzernabschluss unter Beachtung der deutschen Grundsätze ordnungsmäßiger Buchführung ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage des Konzerns vermittelt. |

| • |

holen wir ausreichende geeignete Prüfungsnachweise für die Rechnungslegungsinformationen der Unternehmen oder Geschäftstätigkeiten innerhalb des Konzerns ein, um Prüfungsurteile zum Konzernabschluss und zum Konzernlagebericht abzugeben. Wir sind verantwortlich für die Anleitung, Überwachung und Durchführung der Konzernabschlussprüfung. Wir tragen die alleinige Verantwortung für unsere Prüfungsurteile. |

| • |

beurteilen wir den Einklang des Konzernlageberichts mit dem Konzernabschluss, seine Gesetzesentsprechung und das von ihm vermittelte Bild von der Lage des Konzerns. |

| • |

führen wir Prüfungshandlungen zu den von den gesetzlichen Vertretern dargestellten zukunftsorientierten Angaben im Konzernlagebericht durch. Auf Basis ausreichender geeigneter Prüfungsnachweise vollziehen wir dabei insbesondere die den zukunftsorientierten Angaben von den gesetzlichen Vertretern zugrunde gelegten bedeutsamen Annahmen nach und beurteilen die sachgerechte Ableitung der zukunftsorientierten Angaben aus diesen Annahmen. Ein eigenständiges Prüfungsurteil zu den zukunftsorientierten Angaben sowie zu den zugrunde liegenden Annahmen geben wir nicht ab. Es besteht ein erhebliches unvermeidbares Risiko, dass künftige Ereignisse wesentlich von den zukunftsorientierten Angaben abweichen. |

Wir erörtern mit den für die Überwachung Verantwortlichen unter anderem den geplanten Umfang und die Zeitplanung der Prüfung sowie bedeutsame Prüfungsfeststellungen, einschließlich etwaiger Mängel im internen Kontrollsystem, die wir während unserer Prüfung feststellen.

Hamburg, den 13. Juni 2019

PricewaterhouseCoopers GmbH

Wirtschaftsprüfungsgesellschaft

Claus Brandt, Wirtschaftsprüfer

ppa Frank Uwe Anders, Wirtschaftsprüfer

Konzernbilanz zum 31. Dezember 2018

Aktiva

| 31.12.2018 € |

31.12.2017 € |

|

| A. Anlagevermögen | ||

| I. Immaterielle Vermögensgegenstände | ||

| 1. Entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte und ähnliche Rechte und Werte sowie Lizenzen an solchen Rechten und Werten | 179.369,30 | 124.265,40 |

| 179.369,30 | 124.265,40 | |

| II. Sachanlagen | ||

| 1. Grundstücke, grundstücksgleiche Rechte und Bauten einschließlich der Bauten auf fremden Grundstücken | 8.108.428,12 | 8.088.121,12 |

| 2. Technische Anlagen und Maschinen | 26.539.403,00 | 29.095.978,00 |

| 3. Andere Anlagen, Betriebs- und Geschäftsausstattung | 561.803,79 | 369.975,03 |

| 4. Geleistete Anzahlungen und Anlagen im Bau | 0,00 | 142.131,74 |

| 35.209.634,91 | 37.696.205,89 | |

| III. Finanzanlagen | ||

| 1. Anteile an verbundenen Unternehmen | 2.249.111,68 | 937.364,61 |

| 2. Beteiligungen | 2.282.510,84 | 2.136.849,02 |

| 3. Ausleihungen an Unternehmen, mit denen ein Beteiligungsverhältnis besteht | 11,00 | 11,00 |

| 4. Wertpapiere des Anlagevermögens | 40.000,00 | 40.000,00 |

| 5. Sonstige Ausleihungen | 1,00 | 4.358.534,04 |

| 4,571.634,52 | 7.472.758,67 | |

| 39.960.638,73 | 45.293.229,96 | |

| B. Umlaufvermögen | ||

| I. Vorräte | ||

| 1. Roh-, Hilfs- und Betriebsstoffe | 751.239,05 | 594.947,03 |

| 2. Waren | 47.782,68 | 74.874,14 |

| 3. Geleistete Anzahlungen auf Vorräte | 8.760,16 | 0,00 |

| 807.781,89 | 669.821,17 | |

| II. Forderungen und sonstige Vermögensgegenstände | ||

| 1. Forderungen aus Lieferungen und Leistungen | 3.710.024,73 | 2.866.592,90 |

| 2. Forderungen gegen Gesellschafter | 868.420,35 | 768.473,25 |

| 3. Forderungen gegen verbundene Unternehmen | 149.999,14 | 1.770.940,94 |

| 4. Forderungen gegen Unternehmen, mit denen ein Beteiligungsverhältnis besteht | 4.858.753,59 | 29.494.964,04 |

| 5. Sonstige Vermögensgegenstände | 10.380.671,25 | 7.380.895,29 |

| 19.967.869,06 | 42.281.866,42 | |

| III. Kassenbestand und Guthaben bei Kreditinstituten | 34.803.233,32 | 17.530.232,20 |

| 55.578.884,27 | 60.481.919,79 | |

| C. Rechnungsabgrenzungsposten | 797.508,41 | 771.929,89 |

| D. Aktive latente Steuern | 599.914,22 | 398.740,00 |

| 96.936.945,63 | 106.945.819, 64 | |

|

Passiva |

||

| 31.12.2018 € |

31.12.2017 € |

|

| A. Konzerneigenkapital | ||

| I. Kapitalanteile der Kommanditisten | 26.880.952,90 | 30.310.348,78 |

| II. Gewinnrücklagen | 16.985.672,54 | 20.946.934,44 |

| III. Eigenkapitaldifferenz aus der Währungsumrechnung | 11.202,82 | -16.872,50 |

| IV. Nicht beherrschende Anteile | 232.233,19 | 326.563,32 |

| 44.110.061,45 | 51.566.974,04 | |

| B. Rückstellungen | ||

| 1. Steuerrückstellungen | 637.868,77 | 880.881,48 |

| 2. Sonstige Rückstellungen | 3.198.208,02 | 2.675.436,01 |

| 3.836.076,79 | 3.556.317,49 | |

| C. Verbindlichkeiten | ||

| 1. Verbindlichkeiten gegenüber Kreditinstituten | 36.625.754,13 | 41.574.858,59 |

| 2. Erhaltene Anzahlungen auf Bestellungen | 0,00 | 1.309,57 |

| 3. Verbindlichkeiten aus Lieferungen und Leistungen | 4.662.790,23 | 2.739.900,61 |

| 4. Verbindlichkeiten gegenüber verbundenen Unternehmen | 4.542.710,93 | 1.339.520,21 |

| 5. Verbindlichkeiten gegenüber Unternehmen, mit denen ein Beteiligungsverhältnis besteht | 858.134,11 | 879.808,98 |

| 6. Sonstige Verbindlichkeiten | 1.858.370,21 | 4.915.546,36 |

| (davon aus Steuern € 768.305,47; Vorjahr € 202.874,63) | ||

| (davon im Rahmen der sozialen Sicherheit € 29.335,90; Vorjahr € 27.145,06) | ||

| 48.547.759,61 | 51.450.944,32 | |

| D. Rechnungsabgrenzungsposten | 443.047,78 | 371.583,79 |

| 96.936.945,63 | 106.945.819,64 |

Konzern-Gewinn und Verlustrechnung für die Zeit vom 1. Januar bis 31. Dezember 2018

| 2018 € |

2017 € |

|

| 1. Umsatzerlöse | 74.897.575,11 | 53.717.900,40 |

| 2. Sonstige betriebliche Erträge | 5.572.450,27 | 4.905.751,34 |

| davon aus Währungsumrechnung € 3.679.130,02 (Vorjahr € 2.655.158,26) | ||

| 3. Erträge aus Anteilsverkauf | 3.088.718,82 | 0,00 |

| 83.558.744,20 | 58.623.651,74 | |

| 4. Materialaufwand | ||

| a) Aufwendungen für Roh-, Hilfs- Betriebsstoffe und für bezogene Waren | 9.640.468,36 | 983.003,79 |

| b) Aufwendungen für bezogene Leistungen | 32.834.494,24 | 25.435.146,39 |

| 5. Personalaufwand | ||

| a) Löhne und Gehälter | 25.837.358,93 | 13.623.810,10 |

| b) Soziale Abgaben und Aufwendungen für Altersversorgung | 1.792.915,36 | 1.313.443,62 |

| davon für Altersversorgung € 8.592,00 (Vorjahr € 6.822,43) | ||

| 6. Abschreibungen auf immaterielle Vermögensgegenstände des Anlagevermögens und Sachanlagen | 2.980.644,12 | 2.961.684,00 |

| 7. Sonstige betriebliche Aufwendungen | 12.215.148,06 | 13.387.303,91 |

| davon aus Währungsumrechnung € 2.750.767,86 (Vorjahr € 5.446.186,96) | ||

| 85.301.029,07 | 57.704.391,81 | |

| 8. Erträge aus Beteiligungen | 516.661,54 | 1.019.765,10 |

| 9. Sonstige Zinsen und ähnliche Erträge | 871.755,54 | 1.070.194,40 |

| davon aus verbundenen Unternehmen € 29.289,13 (Vorjahr € 46.742,22) | ||

| 10. Abschreibungen auf Finanzanlagen | 4.449.023,96 | 184.250,59 |

| 11. Zinsen und ähnliche Aufwendungen | 2.128.699,14 | 1.412.989,29 |

| davon an verbundene Unternehmen € 128.263,25 (Vorjahr € 22.404,99) | ||

| 12. Ergebnis vor Steuern | -6.931.590,89 | 1.411.979,55 |

| 13. Steuern vom Einkommen und vom Ertrag | 784.356,64 | 590.730,71 |

| davon Ertrag aus der Veränderung bilanzierter latenter Steuern € 201.174,22 (Vorjahr € 736.804,80) |

||

| 14. Ergebnis nach Steuern | -7.715.947,53 | 821.248,84 |

| 15. Sonstige Steuern | 89.424,80 | 277.638,59 |

| 16. Konzernjahresfehlbetrag/-überschuss | -7.805.372,33 | 543.610,25 |

| 17. Belastung der/Gutschrift auf den Kapitalkonten der Kommandisten | 0,00 | -10.929.395,88 |

| 18. Belastung der/Gutschrift auf den Rücklagenkonten | 8.044.667,28 | 10.703.361,79 |

| 19. Einstellung in den Posten „Nicht beherrschende Anteile“ | -239.294,95 | -317.576,16 |

| 20. Ergebnis nach Verwendungsrechnung/Bilanzgewinn | 0,00 | 0,00 |

Konzern-Kapitalflussrechnung für die Zeit vom 1. Januar bis 31. Dezember 2018

| 2018 T€ |

2017 T€ |

|||

| 1. | Periodenergebnis (einschließlich Ergebnisanteilen von Minderheitsgesellschaftern) | -7.805 | 543 | |

| 2. | +/- | Abschreibungen/Zuschreibungen auf Gegenstände des immateriellem Anlagevermögens | 58 | 96 |

| 3. | +/- | Abschreibungen/Zuschreibungen auf Gegenstände des Sachanlagevermögens | 2.923 | 2.861 |

| 4. | +/- | Abschreibungen/Zuschreibungen auf Gegenstände des Finanzanlagevermögens | 4.420 | 184 |

| 5. | +/- | Zunahme/Abnahme der Rückstellungen | 280 | -2.088 |

| 6. | +/- | sonstige zahlungsunwirksame Aufwendungen/Erträge | -1.999 | 1.862 |

| 7. | -/+ | Zunahme/Abnahme der Vorräte, der Forderungen aus Lieferungen und Leistungen sowie anderer Aktiva, die nicht der Investitions- oder der Finanzierungstätigkeit zuzuordnen sind | -3.089 | -2.110 |

| 8. | +/- | Zunahme/Abnahme der Verbindlichkeiten aus Lieferungen und Leistungen sowie anderer Passiva, die nicht der Investitions- oder der Finanzierungstätigkeit zuzuordnen sind | 1.516 | 1.793 |

| 9. | -/+ | Gewinn/Verlust aus dem Abgang von Gegenständen des Anlagevermögens | -190 | 88 |

| 10. | +/- | Zinsaufwendungen/Zinserträge | 1.257 | 343 |

| 11. | – | Sonstige Beteiligungserträge | -442 | -1.020 |

| 12. | + | Einzahlungen aus Anteilsverkauf | 26.863 | 0 |

| 13. | +/- | Ertragsteueraufwand/-ertrag | 784 | 591 |

| 14. | -/+ | Ertragsteuerzahlungen/-erstattungen | -1.349 | -1.806 |

| I. | Cashflow aus laufender Geschäftstätigkeit | 23.227 | 1.337 | |

| 15. | – | Auszahlungen für Investitionen in das immaterielle Anlagevermögen | -113 | -51 |

| 16. | – | Auszahlungen für Investitionen in das Sachanlagevermögen | -437 | -328 |

| 17. | + | Einzahlungen aus Abgängen von Gegenständen des Finanzanlagevermögen | 1.223 | 2.438 |

| 18, | – | Auszahlungen für Investitionen in das Finanzanlagevermögens | -1.265 | -1.795 |

| 19. | + | Einzahlungen aus Abgängen von Gegenständen des Umlaufvermögens | 0 | 1.432 |

| 20. | – | Auszahlungen für Investitionen in das Umlaufvermögen | 0 | -5.038 |

| 21. | + | Erhaltene Zinsen | 826 | 198 |

| 22. | + | Erhaltene Dividenden | 442 | 1.020 |

| II. | Cashflow aus Investitionstätigkeit | 676 | -2.124 | |

| 23. | + | Einzahlungen aus der Aufnahme von (Finanz-) Krediten | 0 | 10.276 |

| 24. | – | Auszahlungen aus der Tilgung von (Finanz-) Krediten | -7.125 | -9.350 |

| 25. | – | Gezahlte Zinsen | -1.501 | -1.330 |

| 26. | + | Einzahlungen aus der Eigenkapitalzuführung von Gesellschaftern des Mutterunternehmens | 1.500 | 707 |

| 27. | – | Auszahlungen aus Eigenkapitalherabsetzungen an andere Gesellschafter | -64 | 0 |

| 28. | + | Einzahlungen von anderen Gesellschaftern | 0 | 9 |

| 29. | – | Auszahlungen an andere Gesellschafter | -240 | -573 |

| III. | Cashflow aus Finanzierungstätigkeit | -7.430 | -261 | |

| 30. | Zahlungswirksame Veränderung des Finanzmittelfonds (Zwischensumme I. – III.) | 16.473 | -1.048 | |

| 31. | +/- | Konsolidierungsbedingte Änderungen des Finanzmittelfonds | 788 | -22 |

| 32. | Finanzmittelfonds am Anfang der Periode | 17.436 | 18.506 | |

| IV. | Finanzmittelfonds am Ende der Periode | 34.697 | 17.436 | |

| V. | Zusammensetzung des Finanzmittelfonds | |||

| Liquide Mittel | 34.803 | 17.530 | ||

| Kurzfristige Verbindlichkeiten gegenüber Kreditinstituten aus Zinsabgrenzungen | -106 | -94 | ||

| Finanzmittelfonds am Ende der Periode | 34.697 | 17.436 |

Konzern-Eigenkapitalspiegel 2018

| Eigenkapital des Mutterunternehmens | ||||

| Kapitalanteile der Kommanditisten EUR |

Gewinnrücklagen EUR | Eigenkapitaldifferenz aus der Währungsumrechnung EUR |

Summe EUR |

|

| Stand am 31. Dezember 2016 | 18.828.395,19 | 31.030.047,60 | 28.15,37 | 49.887.158,16 |

| Einlagen/Entnahmen | 461.514,96 | 0,00 | 0,00 | 461.514,96 |

| Einstellungen in/Entnahmen aus Rücklagen | 6.000.000,00 | -6,000.000,00 | 0,00 | 0,00 |

| Währungsumrechnung | 0,00 | 0,00 | -45.587,87 | -45.587,87 |

| Übrige Änderungen | 91,042,75 | 620.248,63 | 0,00 | 711,291,38 |

| Konzernjahresüberschuss | 4.929.395,88 | -4.703.361,79 | 0,00 | 226.034,09 |

| Konzerngesamtergebnis | 11.481.953,59 | 8.500,00 | -45.587,87 | -255.821,81 |

| Stand am 31. Dezember 2017 | 30.310.348,78 | 20.946.934,44 | -16.872,60 | 51.240.410,72 |

| Korrektur Vorjahre | 0,00 | -444.401,00 | 0,00 | -444.401,00 |

| Änderungen des Konsolidierungskreises | 0,00 | 58.011,29 | 0,00 | 58.011,29 |

| Einlagen/Entnahmen | 1.500.000,00 | 0,00 | 0,00 | 1.500,000,00 |

| Einstellungen in / Entnahmen aus Rücklagen | -3.423.852,01 | 3.423.852,01 | 0,00 | 0,00 |

| Währungsumrechnung | 0,00 | 0,00 | 28.075,32 | 28.075,32 |

| Übrige Änderungen | 0,00 | -459.600,79 | 0,00 | -459.600,79 |

| Konzernjahresfehlbetrag | -1.505.543,87 | -6.539.123,41 | 0,00 | -8.044.667,28 |

| Konzerngesamtergebnis | -3.429.395,88 | -3.961.261,90 | 28.075,32 | -7.362.582,46 |

| Stand am 31. Dezember 2018 | 26.880.952,90 | 16.985.672,54 | 11.202,82 | 43.877.828,28 |

| Nicht beherrschende Anteile | ||||

| Nicht beherrschende Anteile vor Eigenkapitaldifferenz aus Währungsumrechnung und Jahresergebnis EUR |

Auf nicht beherrschende Anteile entfallende Eigenkapitaldifferenz aus Währungsumrechnung EUR |

Auf nicht beherrschende Anteile entfallendes Jahresergebnis EUR |

Summe EUR |

|

| Stand am 31. Dezember 2016 | 62.128,01 | 28.715,37 | 528.629,62 | 619.473,00 |

| Einlagen/Entnahmen | 8.500,00 | 0,00 | 0,00 | 8.500,00 |

| Einstellungen in/Entnahmen aus Rücklagen | 0,00 | 0,00 | -573.397,97 | -573.397,97 |

| Währungsumrechnung | 0,00 | -45.587,87 | 0,00 | -45.587,87 |

| Übrige Änderungen | 0,00 | 0,00 | 0,00 | 0,00 |

| Konzernjahresüberschuss | 0,00 | 0,00 | 317.576,16 | 317.576,16 |

| Konzerngesamtergebnis | 8.500,00 | -45.587,87 | -255.821,81 | -292.909,68 |

| Stand am 31. Dezember 2017 | 70.628,01 | -16.872,50 | 272,807,81 | 326.563,32 |

| Korrektur Vorjahre | 0,00 | 0,00 | 0,00 | 0,00 |

| Änderungen des Konsolidierungskreises | -58.011,29 | 0,00 | 0,00 | -58.011,29 |

| Einlagen/Entnahmen | 0,00 | 0,00 | -240.269,79 | -240.269,79 |

| Einstellungen in / Entnahmen aus Rücklagen | 0,00 | 0,00 | -63.419,32 | -63.419,32 |

| Währungsumrechnung | 0,00 | 28.075,32 | 0,00 | 28.075,32 |

| Übrige Änderungen | 0,00 | 0,00 | 0,00 | 0,00 |

| Konzernjahresfehlbetrag | 0,00 | 0,00 | 239.294,95 | 239.294,95 |

| Konzerngesamtergebnis | -58.011,29 | 28.075,32 | -64.394,16 | -94.330,13 |

| Stand am 31. Dezember 2018 | 12.616,72 | 11.202,82 | 208.413,65 | 232.233,19 |

| Konzerneigenkapital | |

| Summe EUR |

|

| Stand am 31. Dezember 2016 | 60.506.631,16 |

| Einlagen/Entnahmen | 470,014,96 |

| Einstellungen in/Entnahmen aus Rücklagen | -573.397,97 |

| Währungsumrechnung | -91.175,74 |

| Übrige Änderungen | 711.291,38 |

| Konzernjahresüberschuss | 543.610,25 |

| Konzerngesamtergebnis | 1.060.342,88 |

| Stand am 31. Dezember 2017 | 61.566.974,04 |

| Korrektur Vorjahre | -444.401,00 |

| Änderungen des Konsolidierungskreises | 0,00 |

| Einlagen/Entnahmen | 1.259.730,21 |

| Einstellungen in / Entnahmen aus Rücklagen | -63.419,32 |

| Währungsumrechnung | 56.150,64 |

| Übrige Änderungen | -459.600,79 |

| Konzernjahresfehlbetrag | -7.805.372,33 |

| Konzerngesamtergebnis | -7.456.912,59 |

| Stand am 31. Dezember 2018 | 44.110.061,45 |

Konzernanhang für 2018

Allgemeine Hinweise

Die JS Holding GmbH & Co. KG hat ihren Sitz in Dortmund und ist unter der Nummer HRA 14610 im Handelsregister des Amtsgerichts Dortmund eingetragen.

Der vorliegende Konzernabschluss wurde für den kleinsten und größten Kreis einzubeziehender Unternehmen gemäß §§ 290 ff. HGB aufgestellt.

Die JS Holding GmbH & Co. KG hat erstmals zum 31. Dezember 2000 einen Konzernabschluss und einen Konzernlagebericht aufgestellt. Als Stichtag für die Erstkonsolidierung (Kapitalkonsolidierung) wurde der 1. Januar 2000 bzw. der spätere Tag der Anschaffung oder Gründung gewählt.

Die Konzern-Gewinn- und Verlustrechnung ist nach dem Gesamtkostenverfahren aufgestellt.

Konsolidierungskreis

Der Konsolidierungskreis beinhaltet neben dem Mutterunternehmen, der JS Holding GmbH & Co. KG, 67 inländische und ein ausländisches Tochterunternehmen. Alle Tochterunternehmen wurden vollkonsolidiert.

Im Geschäftsjahr 2018 wurden insgesamt 57 Gesellschaften entkonsolidiert, bei denen es sich hauptsächlich um Fonds-Komplementärgesellschaften handelt, die für die Darstellung der Vermögens-, Finanz- und Ertragslage des Konzerns insgesamt von untergeordneter Bedeutung sind und daher ab dem Geschäftsjahr 2018 unter Anwendung des § 296 Abs. 2 HGB nicht mehr in den Konsolidierungskreis einbezogen werden.

Sieben Gesellschaften wurden im Geschäftsjahr 2018 erstmalig in den Konsolidierungskreis einbezogen.

Auf die Einbeziehung einer assoziierten ausländischen Unternehmung unter Anwendung der Equity-Methode wurde aufgrund ihrer geringen Bedeutung verzichtet. Die Beteiligung wurde zu Anschaffungskosten bilanziert, ein materieller Unterschiedsbetrag nach § 312 Abs. 1 Satz. 2 HGB besteht nicht.

Ebenfalls nicht in den Konsolidierungskreis einbezogen wurden die Flughafenhotel Düsseldorf Komplementär GmbH und die Flughafenhotel Düsseldorf Management GmbH, deren Anteile als Projektentwicklung im Umlaufvermögen ausgewiesen werden.

Gesellschaften ohne Geschäftstätigkeit oder mit geringem Geschäftsumfang wurden gemäß § 296 Absatz 2 HGB wie in den Vorjahren nicht in den Konzernabschluss einbezogen.

Bilanzierungs- und Bewertungsmethoden

Für die Aufstellung des Konzernabschlusses waren im Wesentlichen die nachfolgenden Bilanzierungs- und Bewertungsmethoden maßgebend.

Die Abschlüsse der in den Konzernabschluss der JS Holding GmbH & Co. KG einbezogenen Unternehmen werden unverändert zum Vorjahr nach einheitlichen Bilanzierungs- und Bewertungsgrundsätzen erstellt.

Entgeltlich erworbene immaterielle Vermögensgegenstände des Anlagevermögens sind zu Anschaffungs- bzw. Herstellungskosten bilanziert und werden, sofern sie der Abnutzung unterliegen, entsprechend ihrer Nutzungsdauer, längstens jedoch vier Jahre, um planmäßige, lineare Abschreibungen vermindert.

Geschäfts- oder Firmenwerte werden über 15 Jahre abgeschrieben.

Das Sachanlagevermögen wird mit den Anschaffungs- oder Herstellungskosten bewertet und unterliegt planmäßigen Abschreibungen (außer Grund und Boden). Die Abschreibungen erfolgen über die jeweilige Nutzungsdauer pro rata temporis. Das selbstgenutzte Geschäftsgebäude wird über 50 Jahre abgeschrieben. Für das konzerneigene Seeschiff wird eine Nutzungsdauer von 15 Jahren unterstellt. Andere Anlagen, Betriebs- und Geschäftsausstattung werden überwiegend in zwei bis fünf Jahren, längstens in 15 Jahren abgeschrieben. Geleistete Anzahlungen und Anlagen im Bau werden zum Nennbetrag angesetzt.

Bei den Finanzanlagen werden die Anteilsrechte und Wertpapiere zu Anschaffungskosten bzw. bei dauernder Wertminderung mit niedrigeren beizulegenden Werten und die Ausleihungen grundsätzlich zum Nennwert angesetzt. Unverzinsliche oder niedrig verzinsliche Ausleihungen werden im Inland mit einem einheitlichen und im Ausland mit dem landesüblichen Zinsfuß auf den Barwert abgezinst.

Vorräte werden zu Anschaffungskosten unter Beachtung des strengen Niederstwertprinzips bewertet.

Die Bestände an Roh-, Hilfs- und Betriebsstoffen und Waren sind zu durchschnittlichen Einstandspreisen oder zu niedrigeren Tagespreisen am Bilanzstichtag aktiviert.

Forderungen und sonstige Vermögensgegenstände werden zu Nennwerten abzüglich der Wertabschläge für Einzelrisiken bilanziert.

Liquide Mittel werden zum Nennwert angesetzt. Guthaben bei Kreditinstituten in ausländischer Währung werden zum Devisenkassamittelkurs umgerechnet.

Die Steuerrückstellungen und die sonstigen Rückstellungen berücksichtigen alle ungewissen Verbindlichkeiten und drohenden Verluste aus schwebenden Geschäften. Sie sind in Höhe des nach vernünftiger kaufmännischer Beurteilung notwendigen Erfüllungsbetrags angesetzt. Rückstellungen mit einer Restlaufzeit von einem Jahr oder weniger werden nicht abgezinst.

Die Verbindlichkeiten werden mit den Erfüllungsbeträgen angesetzt.

Für die Ermittlung latenter Steuern aufgrund von temporären oder quasi-permanenten Differenzen zwischen den handelsrechtlichen Wertansätzen von Vermögensgegenständen, Schulden und Rechnungsabgrenzungsposten und ihren steuerlichen Wertansätzen werden die Beträge der sich ergebenden Steuerbe- und -entlastung mit den unternehmensindividuellen Steuersätzen im Zeitpunkt des Abbaus der Differenzen bewertet und nicht abgezinst. Die Ermittlung der latenten Steuern erfolgt auf Basis des kombinierten Ertragsteuersatzes von aktuell 32,8 %. Der kombinierte Ertragsteuersatz umfasst Körperschaftsteuer, Gewerbesteuer und Solidaritätszuschlag. Differenzen, die auf Konsolidierungsmaßnahmen gemäß den §§ 300 bis 307 HGB beruhen, werden ebenfalls berücksichtigt, aktive und passive Steuerlatenzen werden saldiert ausgewiesen.

Währungsumrechnung

Auf fremde Währung lautende Vermögensgegenstände und Verbindlichkeiten werden mit dem Devisenkassamittelkurs zum Abschlussstichtag umgerechnet. Bei einer Restlaufzeit von mehr als einem Jahr wird dabei das Realisationsprinzip (§ 298 Abs. 1 i. V. m. § 252 Abs. 1 Nr. 4 Halbsatz 2 HGB) und das Anschaffungskostenprinzip (§ 298 Abs. 1 i. V. m. § 253 Abs. 1 Satz 1 HGB) beachtet.

Die Aktiv- und Passivposten der in ausländischer Währung aufgestellten Jahresabschlüsse werden mit Ausnahme des Eigenkapitals zum Devisenkassamittelkurs am Abschlussstichtag in Euro umgerechnet. Die Posten der Gewinn- und Verlustrechnung werden zum Devisenkassamittelkurs am Tag des Geschäftsvorfalls in Euro umgerechnet. Die sich ergebende Umrechnungsdifferenz ist innerhalb des Konzerneigenkapitals nach den Rücklagen unter dem Posten „Eigenkapitaldifferenz aus der Währungsumrechnung“ ausgewiesen.

Konsolidierungsgrundsätze

Im Rahmen der Kapitalkonsolidierung wurde für Erwerbsvorgänge vor dem 01. Januar 2010 die vor dem BilMoG gültige Buchwertmethode beibehalten. Bei Erwerbsvorgängen ab dem 01. Januar 2010 wurde die Kapitalkonsolidierung nach der Neubewertungsmethode gemäß § 301 Abs. 1 HGB durchgeführt. Erstkonsolidierungen erfolgen auf der Grundlage der Wertansätze zum Zeitpunkt des Erwerbs bzw. der erstmaligen Einbeziehung des Tochterunternehmens in den Konzernabschluss.

Dabei wird der Wertansatz der dem Mutterunternehmen gehörenden Anteile mit dem auf diese Anteile entfallenden Betrag des Eigenkapitals des Tochterunternehmens verrechnet. Das Eigenkapital wird mit dem Betrag angesetzt, der dem zum Konsolidierungszeitpunkt beizulegenden Zeitwert der in den Konzernabschluss aufzunehmenden Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten und Sonderposten entspricht. Ein nach der Verrechnung verbleibender Unterschiedsbetrag wird, wenn er auf der Aktivseite entsteht, als Geschäfts- oder Firmenwert ausgewiesen.

Forderungen und Verbindlichkeiten, Aufwendungen und Erträge sowie Zwischenergebnisse aus Lieferungen und Leistungen innerhalb des Konsolidierungskreises werden eliminiert.

Erläuterungen zur Konzernbilanz

Anlagevermögen

Die Entwicklung des Anlagevermögens ist im Konzernanlagenspiegel dargestellt (siehe Anlage zum Anhang).

Die immateriellen Vermögensgegenstände beinhalten zum 31. Dezember 2018 einen vollständig abgeschriebenen Firmenwert.

Unter den Grundstücken und Bauten werden das konzerneigene Grundstück und das selbstgenutzte Gebäude ausgewiesen. Nach den erfolgten Umbau- und Modernisierungsmaßnahmen im Geschäftsjahr 2017 wird für beide Gebäudeteile (Alt- und Neubau) einheitlich eine Nutzungsdauer von 50 Jahren unterstellt.

Die Abschreibungen auf technische Anlagen und Maschinen betreffen ein Seeschiff, das sich im Eigentum einer Konzerngesellschaft befindet (DS Charme). Da eine langfristige Nutzung beabsichtigt ist, wird eine Nutzungsdauer von 15 Jahren unterstellt.

Die sonstigen Ausleihungen beinhalten ein Darlehen an die Blue Ocean & Blue Wave GmbH & Co. KG, das im Berichtsjahr vollständig wertberichtigt wurde (TEUR 0, Vorjahr TEUR 4.333).

Der Anteilsbesitz gemäß § 313 Abs. 2 HGB setzt sich zum 31. Dezember 2018 zusammen wie in der Anlage zum Anhang dargestellt.

Forderungen und sonstige Vermögensgegenstände

Von den Forderungen und sonstigen Vermögensgegenständen haben TEUR 4.003 eine Restlaufzeit von mehr als einem Jahr (Vorjahr TEUR 1.120). Die sonstigen Vermögensgegenstände beinhalten wie im Vorjahr die Anteile an der Flughafenhotel Düsseldorf Komplementär GmbH und der Flughafenhotel Düsseldorf Management GmbH (insgesamt TEUR 5.038), die als Projektentwicklung im Umlaufvermögen gezeigt werden.

Eigenkapital

Die Kapitalanteile der Kommanditisten entsprechen dem bei der Muttergesellschaft ausgewiesenen Bilanzposten. Darüber hinaus umfasst das Eigenkapital des Mutterunternehmens die variablen Kapitalkonten (Kapitalkonto II) der Gesellschafter in Höhe von insgesamt TEUR 26.779 (Vorjahr TEUR 25.279). Auf dem Kapitalkonto II werden die Verlustanteile der Gesellschafter gebucht. Gewinnanteile werden dem Kapitalkonto II gutgeschrieben, solange dieses Konto durch Verlustanteile einen negativen Saldo ausweist. Die Gesellschafter können beschließen, dass ein Guthaben auf dem Kapitalkonto II ganz oder teilweise aufgelöst und auf die Privatkonten der Kommanditisten im Verhältnis ihrer Kapitalanteile umgebucht wird. Auf den Privatkonten sind derzeit keine entnahmefähigen Gewinnanteile mit entsprechendem Gesellschafterbeschluss verbucht.

Das Jahresergebnis des Mutterunternehmens wurde gemäß den gesellschaftsvertraglichen Regelungen dem Kapitalkonto II belastet. Eine abweichende Beschlussfassung der Gesellschafterversammlung liegt nicht vor.

Die Konzern-Gewinnrücklagen beinhalten die Bilanzergebnisse der einbezogenen Gesellschaften. Darüber hinaus enthält das Eigenkapital Beträge aus der Verrechnung sonstiger Konsolidierungsmaßnahmen.

Steuerrückstellungen

Die Steuerrückstellungen betreffen mit TEUR 341 das abgelaufene Geschäftsjahr und mit TEUR 297 Vorjahre.

Sonstige Rückstellungen

Die sonstigen Rückstellungen wurden im Wesentlichen für noch ausstehende Rechnungen (TEUR 263), Prozesskosten (TEUR 818), Personalkosten (TEUR 1.257) und Jahresabschlusskosten (TEUR 325) gebildet.

Verbindlichkeitenspiegel in TEUR

| Restlaufzeit | Gesamt | ||||

| Art der Verbindlichkeit | bis 1 Jahr | über 1 Jahr | über 5 Jahre | 31.12.2018 | 31.12.2017 |

| 1. Verbindlichkeiten gegenüber Kreditinstituten | 7.717 | 3.000 | 25.909 | 36.626 | 41.575 |

| 2. Erhaltene Anzahlungen auf Bestellungen | 0 | 0 | 0 | 0 | 1 |

| 3. Verbindlichkeiten aus Lieferungen und Leistungen | 4.344 | 0 | 319 | 4.663 | 2.740 |

| 4. Verbindlichkeiten gegenüber verbundenen Unternehmen | 2.073 | 0 | 2.470 | 4.543 | 1.340 |

| 5. Verbindlichkeiten gegenüber Unternehmen, mit denen ein Beteiligungsverhältnis besteht | 298 | 262 | 298 | 858 | 880 |

| 6. Sonstige Verbindlichkeiten | 1.858 | 0 | 0 | 1.858 | 4.915 |

| – davon aus Steuern | 768 | 0 | 0 | 768 | 203 |

| – davon im Rahmen der sozialen Sicherheit | 29 | 0 | 0 | 29 | 27 |

| 16.290 | 3.262 | 28.996 | 48.548 | 51.451 | |

Im Vorjahr hatten von den Verbindlichkeiten gegenüber Kreditinstituten TEUR 5.000 eine Restlaufzeit von über einem Jahr und TEUR 28.930 eine Restlaufzeit von über 5 Jahren. Von den Verbindlichkeiten gegenüber Unternehmen, mit denen ein Beteiligungsverhältnis besteht, hatten TEUR 307 eine Restlaufzeit von über einem Jahr und TEUR 261 eine Restlaufzeit von über 5 Jahren. Alle übrigen Verbindlichkeiten waren im Vorjahr kurzfristig.

Von den Verbindlichkeiten gegenüber Kreditinstituten sind TEUR 25.094 vollständig durch eine Schiffshypothek besichert. Weitere Darlehen in Höhe von TEUR 7.625 sind durch Grundschulden über TEUR 7.000 besichert.

Verbindlichkeiten gegenüber Gesellschaftern bestanden wie im Vorjahr nicht.

Latente Steuern

Es werden aktive latente Steuern in Höhe von TEUR 600 ausgewiesen, die auf Differenzen zwischen den handelsrechtlichen Wertansätzen von Vermögensgegenständen und Schulden und deren steuerrechtlichen Wertansätzen beruhen. Im Wesentlichen betreffen diese Differenzen die Bewertung von Forderungen und Verbindlichkeiten gegenüber Kreditinstituten aus der Währungsumrechnung. Auf steuerliche Verlustvorträge wurden keine latenten Steuern angesetzt.

Bei der Ermittlung der latenten Steuern wurden Körperschaftsteuer (15 %), Solidaritätszuschlag (5,5 % auf Körperschaftsteuer) und Gewerbesteuer (16,975 %) berücksichtigt.

Die aktiven latenten Steuern haben sich gegenüber dem Vorjahr (TEUR 399) um TEUR 201 erhöht.

Erläuterungen zur Konzern-Gewinn- und Verlustrechnung

Umsatzerlöse

Im Geschäftsjahr 2018 wurden Umsatzerlöse in Höhe von TEUR 74.898 (Vorjahr TEUR 53.718) erzielt. Davon resultierten insgesamt TEUR 54.071 (Vorjahr TEUR 37.177) aus den Asset-Management-Aktivitäten des Konzerns, wozu die Erlöse aus der Bereederung von Schiffen mit TEUR 48.269 (Vorjahr TEUR 33.909) wesentlich beitrugen. Die Umsatzerlöse aus der kaufmännischen Geschäftsbesorgung für Fondsgesellschaften beliefen sich auf insgesamt TEUR 11.286 (Vorjahr TEUR 8.851); davon entfielen auf die Abwicklung von Assetverkäufen TEUR 4.708 (Vorjahr TEUR 1.383).

Sonstige betriebliche Erträge

Die sonstigen betrieblichen Erträge in Höhe von TEUR 5.572 beinhalten im Wesentlichen Erträge aus Kursdifferenzen (TEUR 3.679). Daneben fielen als periodenfremde Ertragsposten Prozesskostenerstattungen (TEUR 230), Erträge aus der Auflösung von Einzelwertberichtigungen und aus abgeschriebenen Forderungen (TEUR 216) und Erträge aus der Auflösung von Rückstellungen (TEUR 203) an. Die Erträge aus dem Abgang von Anlagevermögen beliefen sich auf TEUR 259.

Darüber hinaus wurden im Berichtsjahr durch die Veräußerung der Anteile an der 66. Schiffahrt KG Erlöse in Höhe von TEUR 3.089 erzielt, die in der Gewinn- und Verlustrechnung in einem gesonderten Posten ausgewiesen werden.

Materialaufwand/Personalaufwand

Der Materialaufwand resultiert im Wesentlichen aus Aufwendungen für bezogene Leistungen im Zusammenhang mit der Bereederung von Schiffen in Höhe von TEUR 26.830 (Vorjahr TEUR 20.266) und Aufwendungen für Roh-, Hilfs- und Betriebsstoffe im Rahmen des Schiffsbetriebs von TEUR 9.640 (Vorjahr TEUR 983).

Der Personalaufwand beinhaltet im Wesentlichen Gehälter für Seeleute in Höhe von TEUR 13.749 (Vorjahr TEUR 5.367). Die Veränderung resultiert im Wesentlichen aus der Erstkonsolidierung der DS Tankers GmbH & Co. KG.

Sonstige betriebliche Aufwendungen

Die sonstigen betrieblichen Aufwendungen in Höhe von TEUR 12.215 betreffen im Wesentlichen Kursaufwendungen (TEUR 2.751), Beratungskosten (TEUR 3.068), allgemeine Verwaltungsaufwendungen (TEUR 1.188) und Werbekosten (TEUR 848). Periodenfremd waren Aufwendungen für die Zuführung zu Einzelwertberichtigungen und Forderungsverluste in Höhe von insgesamt TEUR 830.

Steuern

In den Steuern vom Einkommen und vom Ertrag sind Steueraufwendungen in Höhe von TEUR 275 und Erstattungen in Höhe von TEUR 258 periodenfremd.

Der Ertragsteueraufwand des Konzerns wird in der nachfolgend dargestellten Steuerüberleitungsrechnung erläutert.

| 31.12.2018 TEUR |

31.12.2017 TEUR |

|

| Ergebnis vor Ertragsteuern (Handelsbilanz) | -7.260 | 1.134 |

| Erwarteter Ertragsteueraufwand (Konzern-)Steuersatz 32,8% | -2.381 | 372 |

| Überleitung | ||

| Steueranteil für: | ||

| steuerfreie Erträge | -703 | 0 |

| steuerliche nicht abzugsfähige Aufwendungen | 406 | 265 |

| temporäre Differenzen und Verluste, für die keine latenten Steuern erfasst wurden | 3.737 | 540 |

| Abweichungen latente Steuern Vorjahr | -90 | -774 |

| Periodenfremde tatsächliche Steuern | 13 | -93 |

| Effekte wegen abweichenden tatsächlichen Steuersatzes | 114 | 315 |

| Sonstige Steuereffekte | -312 | 34 |

| Ausgewiesener Ertragsteueraufwand/-ertrag (-) | 784 | 591 |

Haftungsverhältnisse

| 31.12.2018 TEUR |

31.12.2017 TEUR |

|

| Aus Bürgschaften | 8.640 | 25.199 |

| Aus Garantien | 5.500 | 0 |

| Aus dem Wiederaufleben der Haftung gemäß § 171 Abs. 1 i. V. m. § 172 Abs. 4 HGB | 4.100 | 3.493 |

Von den Bürgschaften beziehen sich TEUR 8.400 auf einen Immobilienfonds in der Platzierungsphase, die inzwischen erfolgreich abgeschlossen wurde.

Weitere Bürgschaften betreffen eine Projektentwicklungsgesellschaft (TEUR 240), die nach aktuellem Planungsstand die verbürgten Zahlungen leisten kann, so dass die Gesellschaft hier nicht mit einer Inanspruchnahme rechnet.

Die Garantie über TEUR 5.500 betrifft die 66. Schiffahrt KG, eine Reedereigesellschaft mit zwei langfristig vercharterten Tankschiffen. Die Anteile an dieser Gesellschaft wurden im Berichtsjahr von den bisher beteiligten Gesellschaften der Dr. Peters Group an einen chinesischen Investor veräußert. Im Zuge dieser Transaktion hat die Dr. Peters Group eine Offhire-Garantie mit einer Laufzeit bis 2027 und einem Höchstbetrag von TUSD 6.300 übernommen. Da der Betrieb der beiden Tankschiffe bisher störungsfrei verlief, wird nicht mit einer Inanspruchnahme gerechnet.

Das Wiederaufleben der Haftung betrifft Auszahlungen diverser Fondsgesellschaften. Mit einer Rückzahlung rechnen wir nicht.

Sonstige finanzielle Verpflichtungen

Die jährlichen finanziellen Verpflichtungen stellen sich wie folgt dar:

| TEUR | |

| Miete Büro | 224 |

| Miete Büroausstattung | 68 |

| Wartung Software | 78 |

| KFZ-Leasing | 173 |

| 543 |

Sämtliche Miet- und Leasingverträge bestehen gegenüber Drittunternehmen und enden zwischen 2019 und 2021.

Erläuterungen zur Konzern-Kapitalflussrechnung

Der Finanzmittelfonds entspricht dem Kassenbestand sowie den Guthaben gegenüber Kreditinstituten abzüglich der kurzfristigen Verbindlichkeiten gegenüber Kreditinstituten aus Zinsabgrenzung.

Sonstige Angaben

Geschäftsführung

Die Geschäftsführung obliegt der persönlich haftenden Gesellschafterin, JS Holding Verwaltungs-GmbH, Dortmund. Diese wurde im Geschäftsjahr 2018 vertreten durch:

|

Herrn Anselm Gehling, Lüdinghausen (bis 31. Dezember 2018) |

|

|

Frau Kristina Salamon, Düsseldorf (seit 6. Dezember 2018) |

|

|

Herrn Dr. Albert Tillmann, Essen |

|

|

Herrn Markus Koch, Elz |

Gesamtbezüge der Geschäftsführung

Es wird von der Schutzklausel des § 286 Abs. 4 HGB i. V. m § 314 Abs. 1 Nr. 6 HGB Gebrauch gemacht.

Mitarbeiter

Im Geschäftsjahr waren durchschnittlich 378 (Vorjahr 363) Arbeitnehmer, inkl. geringfügiger Beschäftigung und Arbeitnehmern in Teilzeit, beschäftigt.

Von den 378 Mitarbeitern waren 216 Seeleute (Vorjahr 232).

Honorare des Konzernabschlussprüfers

Der Konzernabschlussprüfer hat im Geschäftsjahr 2018 für Abschlussprüfungsleistungen ein Honorar von insgesamt TEUR 172 berechnet; weitere Leistungen wurden nicht abgerechnet.

Inanspruchnahme von Befreiungsvorschriften gem. §§ 264 und 264 b HGB

Die nachfolgend aufgeführten Gesellschaften haben von den Befreiungsvorschriften hinsichtlich der Aufstellung und Offenlegung ihrer Jahresabschlüsse Gebrauch gemacht:

| • |

JS Holding GmbH & Co. KG, Dortmund (Mutterunternehmen) |

| • |

Dr. Peters GmbH & Co. KG, Dortmund |

| • |

Dr. Peters Asset Invest GmbH & Co. KG, Dortmund |

| • |

DS Aviation GmbH & Co. KG, Dortmund |

| • |

DS Immobilien GmbH & Co. KG, Dortmund |

| • |

DS-Rendite-Fonds GmbH & Co. siebenundvierzigste Schiffahrt KG, Dortmund |

| • |

DS Schiffahrt GmbH & Co. KG, Hamburg |

| • |

Quadrant Bereederungsgesellschaft mbH & Co. KG, Hamburg |

| • |

DS Multibulk Invest GmbH & Co. KG, Hamburg |

| • |

DS Multibulk Invest One GmbH & Co. KG, Hamburg |

Persönlich haftende Gesellschafterin

Persönlich haftende Gesellschafterin ist die JS Holding Verwaltungs-GmbH, Dortmund, mit einem Stammkapital in Höhe von EUR 50.000,00. Sie leistet keine Einlage und ist am Vermögen der Gesellschaft nicht beteiligt.

Geschäfte mit nahestehenden Personen

Geschäfte mit nahestehenden Personen zu nicht marktüblichen Konditionen wurden nicht abgeschlossen.

Nachtragsbericht

Nach dem Bilanzstichtag ergaben sich keine wesentlichen Entwicklungen und Ereignisse, die sich negativ auf die Vermögens-, Finanz- und Ertragslage des Konzerns auswirkten.

Dortmund, 10. Mai 2019

JS Holding GmbH & Co. KG

JS Holding Verwaltungs-GmbH

(als geschäftsführende Komplementärin)

Kristina Salamon, Geschäftsführerin

Dr. Albert Tillmann, Geschäftsführer

Markus Koch, Geschäftsführer

Entwicklung des Konzernanlagevermögens 2018

| Anschaffungskosten | ||||||

| 01.01.2018 | Zugänge | Abgänge | Umbuchungen | Veränderung des Konsolidierungskreises | 31.12.2018 | |

| EUR | EUR | EUR | EUR | EUR | EUR | |

| I. Immaterielle Vermögensgegenstände | ||||||

| 1. Entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte und ähnliche Rechte und Werte sowie Lizenzen an solchen Rechten und Werten | 1.368.625,84 | 107.947,76 | 0,00 | 0,00 | 9.873,32 | 1.486.440,92 |

| 2. Geschäfts- oder Firmenwert | 2.708.479,21 | 0,00 | 17.919,83 | 0,00 | 0,00 | 2.690.559,38 |

| 4.077.105,05 | 107.947,76 | 17.919,83 | 0,00 | 9.873,32 | 4.177.006,30 | |

| II. Sachanlagen | ||||||

| 1. Grundstücke, grundstücksgleiche Rechte und Bauten einschließlich der Bauten auf fremden Grundstücken | 10.795,819,48 | 57.790,19 | 0,00 | 136.793,22 | 0,00 | 10.990.402,89 |

| 2. Technische Anlagen und Maschinen | 54.112.829,87 | 0,00 | 0,00 | 0,00 | 0,00 | 54.112.829,87 |

| 3. Andere Anlagen, Betriebs- und Geschäftsausstattung | 1.984.476,47 | 366.203,56 | 0,00 | 0,00 | 8.002,96 | 2.358.682,99 |

| 4. Geleistete Anzahlungen und Anlagen im Bau | 142.131,74 | 0,00 | 5.338,52 | -136.793,22 | 0,00 | 0,00 |

| 67.035.257,56 | 423.993,75 | 5.338,52 | 0,00 | 8.002,96 | 67.461.915,75 | |

| III. Finanzanlagen | ||||||

| 1. Anteile an verbundenen Unternehmen | 1.572.050,45 | 85.000,00 | 175.000,00 | 0,00 | 1.411.747,07 | 2.893.797,52 |

| 2. Beteiligungen | 6.018.290,00 *) | 1.179.816,01 | 991.230,92 | 0,00 | -125.000,00 | 6.081.875,09 |

| 3. Ausleihungen an Unternehmen, mit denen ein Beteiligungsverhältnis besteht | 2.007.812,15 | 0,00 | 0,00 | 0,00 | 0,00 | 2.007,812,15 |

| 4. Wertpapiere des Anlagevermögens | 82.500,00 | 0,00 | 0,00 | 0,00 | 0,00 | 82.500,00 |

| 5. Sonstige Ausleihungen | 6.245.709,74 | 0,00 | 25.667,76 | 0,00 | 0,00 | 6.220.041,98 |

| 15.926.362,34 | 1.264.816,01 | 1.191.898,68 | 0,00 | 1.286.747,07 | 17.286.026,74 | |

| 87.038.724,95 | 1.796.757,52 | 1.215.157,03 | 0,00 | 1.304.623,35 | 88.924.948,79 | |

| Kumulierte Abschreibungen | ||||||

| 01.01.2018 | Zugänge | Abgänge | Veränderung des Konsolidierungskreises | Zuschreibungen | 31.12.2018 | |

| EUR | EUR | EUR | EUR | EUR | ||

| I. Immaterielle Vermögensgegenstände | ||||||

| 1. Entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte und ähnliche Rechte und Werte sowie Lizenzen an solchen Rechten und Werten | 1.244.360,44 | 57.704,76 | 0,00 | 5.012,42 | 0,00 | 1.307.077,62 |

| 2. Geschäfts- oder Firmenwert | 2.708.479,21 | 0,00 | 17.919,83 | 0,00 | 0,00 | 2.690.559,38 |

| 3.952.839,65 | 57.704,76 | 17.919,83 | 5.012,42 | 0,00 | 3.997.637,00 | |

| II. Sachanlagen | ||||||

| 1. Grundstücke, grundstücksgleiche Rechte und Bauten einschließlich der Bauten auf fremden Grundstücken | 2.707.698,36 | 174.276,41 | 0,00 | 0,00 | 0,00 | 2.881.974,77 |

| 2. Technische Anlagen und Maschinen | 25.016.851,87 | 2.556.575,00 | 0,00 | 0,00 | 0,00 | 27.573.426,87 |

| 3. Andere Anlagen, Betriebs- und Geschäftsausstattung | 1.614.501,44 | 192.088,95 | 0,00 | -9.711,19 | 0,00 | 1.796.879,20 |

| 4. Geleistete Anzahlungen und Anlagen im Bau | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| 29.339.051,67 | 2.922.940,36 | 0,00 | -9.711,19 | 0,00 | 32.252.280,84 | |

| III. Finanzanlagen | ||||||

| 1. Anteile an verbundenen Unternehmen | 634.685,84 | 10.000,00 | 0,00 | 0,00 | 0,00 | 644.685,84 |

| 2. Beteiligungen | 3.881.440,98 *) | 106.158,68 | 159.377,09 | 0,00 | 28.858,32 | 3.799.364,25 |

| 3. Ausleihungen an Unternehmen, mit denen ein Beteiligungsverhältnis besteht | 2.007.801,15 | 0,00 | 0,00 | 0,00 | 0,00 | 2.007.801,15 |

| 4. Wertpapiere des Anlagevermögens | 42.500,00 | 0,00 | 0,00 | 0,00 | 0,00 | 42,500,00 |

| 5. Sonstige Ausleihungen | 1.887.175,70 | 4.332.885,28 | 0,00 | 0,00 | 0,00 | 6.220.040,98 |

| 8.453.603,67 | 4.449.023,96 | 159.377,09 | 0,00 | 28.858,32 | 12.714.392,22 | |

| 41.745.494,99 | 7.429.669,08 | 177.296,92 | -4.698,77 | 28.858,32 | 48.964.310,06 | |

| Buchwerte | ||

| 31.12.2018 | 31.12.2017 | |

| EUR | EUR | |

| I. Immaterielle Vermögensgegenstände | ||

| 1. Entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte und ähnliche Rechte und Werte sowie Lizenzen an solchen Rechten und Werten | 179.369,30 | 124.265,40 |

| 2. Geschäfts- oder Firmenwert | 0,00 | 0,00 |

| 179.369,30 | 124.265,40 | |

| II. Sachanlagen | ||

| 1. Grundstücke, grundstücksgleiche Rechte und Bauten einschließlich der Bauten auf fremden Grundstücken | 8.108.428,12 | 8.088.121,12 |

| 2. Technische Anlagen und Maschinen | 26.539.403,00 | 29.095.978,00 |

| 3. Andere Anlagen, Betriebs- und Geschäftsausstattung | 561.803,79 | 369.975,03 |

| 4. Geleistete Anzahlungen und Anlagen im Bau | 0,00 | 142.131,74 |

| 35.209.634,91 | 37.696.205,89 | |

| III. Finanzanlagen | ||

| 1. Anteile an verbundenen Unternehmen | 2.249.111,88 | 937.364,61 |

| 2. Beteiligungen | 2.282.510,84 | 2.136.849,02 |

| 3. Ausleihungen an Unternehmen, mit denen ein Beteiligungsverhältnis besteht | 11,00 | 11,00 |

| 4. Wertpapiere des Anlagevermögens | 40.000,00 | 40.000,00 |

| 5. Sonstige Ausleihungen | 1,00 | 4.358.534,04 |

| 4.571.634,52 | 7.472.758,67 | |

| 39.960.638,73 | 45.293.229,96 | |

*) Vorjahreswerte der Anschaffungskosten und der kumulierten Abschreibungen um EUR 4.535.011,00 angepasst (Verminderung)

| Konsolidierungskreis | Sitz | Kapitalanteil (%) |

| JS Holding GmbH & Co. KG | Dortmund | 100,00 |

| JS Value GmbH | Dortmund | 100,00 |

| DS Investor GmbH | Dortmund | 100,00 |

| Dr. Peters Holding GmbH | Dortmund | 100,00 |

| Dr. Peters GmbH & Co, KG | Dortmund | 100,00 |

| Dr. Peters Geschäftsführungs-GmbH | Dortmund | 100,00 |

| Dr. Peters Asset Invest GmbH & Co. KG | Dortmund | 100,00 |

| Dr. Peters Vertriebs-GmbH | Dortmund | 100,00 |

| Dr. Peters Asset Finance GmbH & Co, KG Kapitalverwaltungsgesellschaft | Dortmund | 100,00 |

| Dr. Peters Asset Finance Verwaltungs-GmbH | Dortmund | 100,00 |

| DS Immobilien GmbH & Co. KG | Dortmund | 100,00 |

| DS Immobilien Geschäftsführungs-GmbH | Dortmund | 100,00 |

| DS-Rendite-Fonds GmbH & Co. siebenundvierzigste Schiffahrt KG | Dortmund | 100,00 |

| DS 47. Schiffahrt Verwaltungs-GmbH | Dortmund | 100,00 |

| DS-Fonds-Treuhand GmbH | Dortmund | 100,00 |

| DS-AIF Treuhand GmbH | Dortmund | 100,00 |

| GVT Holding Geschäftsführungs-GmbH | Dortmund | 100,00 |

| GVT Holding GmbH & Co. KG | Dortmund | 100,00 |

| Gesellschaft für die Verwaltung von Beteiligungen an Tankschiffen mbH | Dortmund | 100,00 |

| GVT Beteiligungs GmbH | Dortmund | 100,00 |

| DS Aviation GmbH & Co. KG | Dortmund | 100,00 |

| DS Aviation Management GmbH | Dortmund | 100,00 |

| DS Flugzeug Management GmbH | Dortmund | 100,00 |

| DS Flugzeug Management II GmbH | Dortmund | 100,00 |

| DS Flugzeug Management IV GmbH | Dortmund | 100,00 |

| DS Flugzeug Management V GmbH | Dortmund | 100,00 |

| DS Flugzeug Management VI GmbH | Dortmund | 100,00 |

| DS Flugzeug Management Vit GmbH | Dortmund | 100,00 |

| DS Flugzeug Management VIII GmbH | Dortmund | 100,00 |

| DS Flugzeug Management IX GmbH | Dortmund | 100,00 |

| DS Flugzeug Management X GmbH | Dortmund | 100,00 |

| DS Flugzeug Management XI GmbH | Dortmund | 100,00 |

| DS Flugzeug Management XII GmbH | Dortmund | 100,00 |

| DS Flugzeugbeteiligung I GmbH | Dortmund | 100,00 |

| DS Flugzeugbeteiligungs-Management I GmbH | Dortmund | 100,00 |

| DS 140 Flugzeugbeteiligungs-GmbH & Co. KG | Dortmund | 100,00 |

| DS Invest f GmbH | Dortmund | 100,00 |

| DS Invest 140 Management I GmbH | Dortmund | 100,00 |

| DS Invest 140 GmbH & Co. KG | Dortmund | 100,00 |

| Carat Hotel Management GmbH | Dortmund | 100,00 |

| DS Immobilien Management GmbH | Dortmund | 100,00 |

| DS Immobilien Management II GmbH | Dortmund | 100,00 |

| DS Life Value Emittentin GmbH | Dortmund | 100,00 |

| DS-Rendite-Fonds Life Value Management Gmbh | Dortmund | 100,00 |

| DS-Rendite Projektentwicklungsgesellschaft mbH | Dortmund | 100,00 |

| DS-Rendite-Fonds GmbH | Dortmund | 100,00 |

| DS Private Equity GmbH | Dortmund | 100,00 |

| Newcap GmbH & Co. KG | Dortmund | 100,00 |

| Newcap Geschäftsführungs-GmbH | Dortmund | 100,00 |

| DS-Rendite-Fonds Shelfco Thirty-Two GmbH | Dortmund | 100,00 |

| DS 66. Schiffahrt Verwaltungs-GmbH (vorm. DS-Rendite-Fonds Shelfco Nine GmbH) | Dortmund | 100,00 |

| DS Shipping Invest GmbH | Dortmund | 100,00 |

| DS Schiffahrt GmbH & Co, KG | Hamburg | 100,00 |

| DS-Schiffahrt Management GmbH | Dortmund | 100,00 |

| Quadrant Bereederungsgesellschaft mbH & Co, KG | Hamburg | 100,00 |

| Quadrant Management GmbH | Hamburg | 100,00 |

| Magellan Chartering Services GmbH | Hamburg | 100,00 |

| Magellan Ship Brokers GmbH | Hamburg | 100,00 |

| DS Crewing GmbH | Hamburg | 100,00 |

| DS Scanmar Crewing Services GmbH | Hamburg | 51,00 |

| DS-Scanmar Crewing Services, Inc. | Singapur | 51,00 |

| DS Tankers GmbH & Co, KG | Hamburg | 100,00 |

| DS Tankers Management GmbH | Hamburg | 100,00 |

| DS Multibulk GmbH | Hamburg | 100,00 |

| DS Multibulk Invest GmbH & Co. KG | Hamburg | 100,00 |

| DS Multibulk Invest Management GmbH | Hamburg | 100,00 |

| DS Multibulk Invest One GmbH & Co, KG | Hamburg | 100,00 |

| DS Multibulk Invest Shipmanagement One GmbH | Hamburg | 100,00 |

| DS Crewing Services GmbH | Hamburg | 100,00 |

Anteilsbesitz zum 31. Dezember 2018

| Nicht in die Konsolidierung einbezogene verbundene Unternehmen und Beteiligungen | Sitz | Beteiligung (%) |

Eigenkapital (TEUR) |

Ergebnis 2018 (TEUR) |

| a) Inland | ||||

| DS-Rendite-Fonds GmbH & Co, Club- und Sporthotel Grömlitz KG * | Dortmund | 25 | 1.166 | 177 |

| Flughafenhotel Düsseldorf Komplementär GmbH * | Dortmund | 100 | 20 | -3 |

| Flughafenhotel Düsseldorf Management GmbH ** | Dortmund | 50 | 10.018 | -1 |

| diverse Fonds-Komplementärinnen * | Dortmund | 100 | n/a | n/a |

| diverse * | Dorfmund | 55 -100 | n/a | n/a |

| b) Ausland | ||||

| DS Skytech Ltd. * | Hampshire (UK) | 50 | ||

| diverse * |

* Die Nichteinbeziehung erfolgte wegen untergeordneter Bedeutung gemäß § 296 Abs. 2 HGB bzw. § 311 Abs. 2 HGB.

** Die Anteile werden nur zum Zweck der Veräußerung gehalten, so dass gemäß § 296 Abs. 1 Nr. 21-108 keine Einbeziehung erfolgt.

Die Anteile an den nicht in die Konsolidierung einbezogenen Unternehmen wurden mit ihren Anschaffungskosten bzw. dem niedrigeren beizulegenden Wert bilanziert.

Konzernlagebericht 2018

der JS Holding GmbH & Co. KG, Dortmund

1. Grundlagen des Konzerns

1.1 Geschäftsmodell des Konzerns

Die JS Holding GmbH & Co. KG (JS Holding) ist die Obergesellschaft und damit zugleich die Konzernmuttergesellschaft aller in den Konzernabschluss einbezogenen Gesellschaften (Dr. Peters Gruppe). Die Dr. Peters Gruppe ist ein Investmentanbieter mit integriertem Asset Management und bietet Investitionslösungen in Sachwerte für private und institutionelle Investoren an. Sie gehört zu den führenden Anbietern in diesem Markt und blickt auf mehr als 40 Jahre Erfahrung zurück. Sie bietet Investmentlösungen vor allem in den Assetklassen Schiffe, Flugzeuge und Immobilien an. Als einer der größten Anbieter der Branche verwaltet die Dr. Peters Gruppe mit ihren Tochtergesellschaften mehr als EUR 3 Mrd Assets under Management und zählt mehr als 55.000 Kunden. Während des Geschäftsjahres 2018 managte die Gruppe 39 inländische Fonds und ein Investmentprodukt mit vier Flugzeugen, dass an der London Stock Exchange notiert ist. Insgesamt verwaltete die Gruppe somit 20 Immobilien-, 4 Schiffs- und 15 Flugzeugfonds. Im Berichtsjahr konnten aus den von der Dr. Peters Gruppe gemanagten Investments der vorgenannten Assetklassen insgesamt mehr als EUR 128 Mio an die Investoren ausgeschüttet werden.

Die Dr. Peters Gruppe verfügt in allen Segmenten über Mitarbeiter mit entsprechendem Know-how, ausgewiesener Erfahrung und fundierten Kompetenzen, um komplette Lebenszyklen der Assets professionell begleiten zu können. Dies erstreckt sich über die gesamte Wertschöpfungskette – vom Ankauf oder Neubau über die Instandhaltung und das laufende Management bis hin zum Verkauf. Die Dr. Peters Gruppe beschäftigte zum Jahresende an den beiden Standorten Dortmund und Hamburg 183 Mitarbeiter und darüber hinaus im Berichtsjahr durchschnittlich 216 Mitarbeiter auf Schiffen.

1.2 Ziele und Strategien

Im Berichtsjahr wurde die strategische Neuausrichtung der Gruppe weiter betrieben und in eine Matrix-Organisation überführt. Dabei rückten insbesondere die drei zentralen Geschäftsbereiche Aviation, Shipping und Real Estate stärker ins Zentrum der Gruppe und werden von allen anderen Unternehmensbereichen nun gezielter unterstützt. Darüber hinaus ist, basierend auf einer umfangreichen Kunden- und Marktanalyse, die kundenorientierte Ausrichtung der Dr. Peters Gruppe vorangetrieben worden. Dabei sollen neue Produkte und Investmentlösungen entwickelt und neue Kundengruppen angesprochen werden.

Um sich gezielter und fokussiert auf die aktuellen und künftigen Herausforderungen des Marktes einzustellen, hat die Dr. Peters Gruppe 2018 die Unternehmensstrategie neu ausgerichtet. Nach tiefgehender Marktanalyse wurden in diesem Projekt die Fokusprojekte für die kommenden drei Jahre – 2019 bis 2021 – definiert. Dazu wurden unter Einbeziehung aller Assetklassen insgesamt sechs Kernprojekte erarbeitet. Mit diesen Kernprojekten soll insbesondere auch das Neugeschäft einen kräftigen Schub erhalten. Dabei liegt der Fokus zum einen im deutschen Fondsmarkt, denn der Absatz des aktuellen Hotelfonds DS 142 belegt, dass Privatanleger immer noch gerne und auch mit hohen Summen in Sachwerte investieren, weil sie so kapitalmarktunabhängig eine gewisse Stabilität für ihr Portfolio erzielen. Zum anderen soll der Zugang zu nationalen und internationalen institutionellen Investoren ausgebaut werden.

Da Privatanleger aktuell bevorzugt in Immobilienfonds investieren, wurden im Bereich Real Estate zwei neue Produkte als Kernprojekte definiert. Neben dem 2018 gestarteten Publikums-AIF soll zusätzlich ein risikogemischter Publikums-AIF aufgelegt werden, der in mehrere Hotels investiert. Das zweite Kernprojekt sieht einen Spezial-AIF für institutionelle Investoren vor.

Die beiden Kernprojekte im Bereich Aviation sehen eine Neuausrichtung des Bereichs im Hinblick auf die Asset-Typen bzw. die Investorenbasis vor. Wichtige Erfolge konnte das Profit Center mit den Anschlusslösungen für die A380-Flugzeuge erzielen, die im Berichtsjahr von Singapore Airlines zurückgeliefert wurden. Neben einem Leasingvertrag für alle 16 Triebwerke der vier Flugzeuge wurde für die Fonds DS 129 und DS 130 als Alternative der Komponentenverkauf gewählt.

Auch im Bereich Shipping ist eine Neuausrichtung erforderlich, wobei unter Fokussierung auf den Bereich Tanker die Investorenbasis, ggf. auch mittels Partnerschaften, ausgebaut werden soll. Da die DS Crewing mit der Vermittlung von philippinischem Schiffspersonal eine sehr überzeugende Erfolgsbilanz aufweisen kann und auch auf den Philippinen einen sehr guten Namen als Arbeitgeber hat, wurde innerhalb des Bereichs Shipping das Kernprojekt DS Crewing Services entwickelt. Hier wird ein neu gegründetes Tochterunternehmen der Dr. Peters Gruppe philippinische Arbeitskräfte für den Klinik- und Pflegebereich vermitteln. Dieses Projekt wurde bereits 2018 gestartet und erste Verträge im laufenden Jahr 2019 geschlossen.

Neben den Fokusprojekten wurden auch übergreifende Unternehmensziele definiert und transparent kommuniziert. Unverändert werden auch die Digitalisierung und Prozessoptimierung weitergeführt. Kundenzentrierung und Service spielen eine wichtige Rolle, um die Kundenzufriedenheit nachweislich zu steigern. Unter neuer Führung – Kristina Salamon hat die Position der Sprecherin der Geschäftsführung von Anselm Gehling übernommen, der zeitgleich aus dem Unternehmen ausgeschieden ist – wird die Dr. Peters Gruppe sich weiterhin an den Markttrends orientieren, frühzeitig Chancen identifizieren und diese für neue Produkte nutzen.

In den Konzernabschluss wurden im Geschäftsjahr 2018 insgesamt 69 (Vorjahr 119) vollkonsolidierte Unternehmen einbezogen, die überwiegend mit dem Kerngeschäft verbundene Dienstleistungen erbringen. Die Veränderung des Konsolidierungskreises im Vergleich zum Vorjahr resultiert hauptsächlich aus der Entkonsolidierung von insgesamt 57 Gesellschaften, bei denen es sich hauptsächlich um Fonds-Komplementärgesellschaften handelt, die für die Darstellung der Vermögens-, Finanz- und Ertragslage des Konzerns insgesamt von untergeordneter Bedeutung sind. Die übrigen Veränderungen gegenüber dem Vorjahr sind im Anhang erläutert.

1.3 Steuerungssystem

Die Dr. Peters Gruppe nutzt verschiedene Kennzahlen zur Steuerung ihrer Leistungen im Hinblick auf die obersten Unternehmensziele. Dabei steht das Ergebnis vor Steuern und Zinsen (EBIT) im besonderen Fokus. Daneben verwendet die Dr. Peters Gruppe nicht-finanzielle Leistungsindikatoren wie Kunden- und Mitarbeiterzufriedenheit.

2. Wirtschaftsbericht

2.1 Gesamtwirtschaftliche Rahmenbedingungen

Die Hochkonjunkturphase der deutschen Wirtschaft hält weiter an. Das Deutsche Institut für Wirtschaftsforschung (DIW) rechnet gemäß seiner Konjunkturprognose aus Dezember 2018 für das Jahr 2018 mit einem Wirtschaftswachstum von 1,5 %. Für das Jahr 2019 wird mit 1,6 % ein Wirtschaftswachstum in ähnlicher Größenordnung erwartet. Das bedeutet für 2018 und 2019 ein ordentliches Wachstum und entspricht in etwa dem langjährigen Durchschnittswachstum.

Darüber hinaus zeigen sich am Arbeitsmarkt positive Rahmenbedingungen wie nie zuvor. Die Zahl der Beschäftigten stieg im Jahr 2018 um 1,3 % gegenüber dem Vorjahr. Gleichzeitig sank die Arbeitslosenquote von 5,3 % im Dezember 2017 auf 4,9 % im Dezember 2018. Im Zuge der steigenden Zahl der Beschäftigten und der ebenso steigenden Löhne machen sich am Markt auch die Einkommenszuwächse der privaten Haushalte bemerkbar.

Das Geldvermögen privater Haushalte in Deutschland ist laut Statista-Angaben seit Mitte 2013 von rd. EUR 4.728 Mrd auf ca. EUR 5.977 Mrd (Mitte 2018) gestiegen. Aufgrund zunehmender Geldvermögen und des fortwährenden Niedrigzinsumfeldes ist weiterhin mit einem Anlagebedarf in Sachwerte zu rechnen.

Nachfolgend werden die branchenbezogenen Rahmenbedingungen erläutert, die für die verschiedenen Assetklassen, in denen die Dr. Peters Gruppe über Fonds investiert ist, von Bedeutung sind.

2.2 Branchenbezogene Rahmenbedingungen

2.2.1 Luftverkehrsmarkt

In der Luftfahrtbranche ist weiterhin ein langfristiger Wachstumstrend zu erkennen. Laut ihrem Jahresendbericht 2018 geht die International Air Transport Association (IATA) im abgelaufenen Geschäftsjahr von einem Gewinn der weltweiten Airlines von USD 32,3 Mrd (USD 37,7 Mrd in 2017) aus. Für 2019 wird ein Gewinnanstieg auf USD 35,5 Mrd erwartet. Den größten Teil hieran erzielen – in absteigender Reihenfolge – Fluggesellschaften aus Nordamerika, der asiatisch-pazifischen Region und Europa.

Während in den USA fünf Airlines über 70 % des Marktes kontrollieren, ist das Angebot in Europa deutlich fragmentierter. Entsprechend schreitet die Konsolidierung in der europäischen Luftfahrt weiter voran. Fluggesellschaften sind gefordert, Effizienzgewinne zu realisieren, um dem Preisdruck am Markt standzuhalten und gleichzeitig das Angebot international auszubauen.

Für 2018 und 2019 werden gleichermaßen weltweite Ausgaben für Passagier- und Luftfrachttransporte von ca. USD 900 Mrd für die Luftfahrtbranche erwartet. Dies entspricht etwa 1 % des Bruttoweltproduktes.

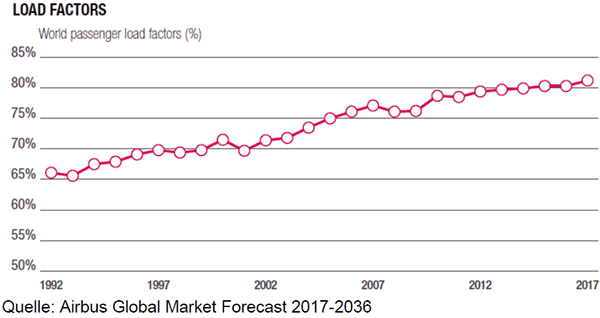

Nachdem bereits im Jahr 2017 weltweit durchweg Steigerungen der Passagierkilometer (RPK) verzeichnet wurden, erwartet die IATA für 2018 einen Anstieg der Nachfrage nach Passagierflügen um 6,5 %. Gleichzeitig wird mit einer Erhöhung des Angebotes, gemessen in ASK (angebotene Sitzplatzkilometer), um 6,0 % im Vergleich zum Vorjahr gerechnet (Stand Dezember 2018). Die durchschnittliche Sitzplatzauslastung der Passagierflugzeuge konnte nach IATA-Schätzungen weiter ausgebaut werden und wird für 2018 auf einem neuen Höchststand bei 81,9 % erwartet (Vorjahr 81,5 %). Im Jahr 2017 wurden etwa 4,1 Mrd Passagiere befördert. Die IATA erwartet für 2018 ein Passagieraufkommen von etwa 4,3 Mrd, welches sich in 2019 auf über 4,5 Mrd erhöhen soll. Für 2019 wird mit einem Nachfrageanstieg von 6,0 % gerechnet. Gleichzeitig wird eine Erhöhung des Angebots von 5,8 % erwartet. Die Sitzplatzauslastung liegt demnach für 2019 bei prognostizierten 82,1 %.

Die kommerziell transportierte Frachtmenge wird erwartungsgemäß in 2018 auf 63,7 Mio Tonnen (2017: 61,5 Mio Tonnen) und in 2019 nochmals auf 65,9 Mio Tonnen steigen.

Die weltweite Flugzeugflotte ist im Jahr 2018 nach Prognosen der IATA um 5,0 % auf 29.754 Flugzeuge angewachsen und wird 2019 auf fast 31.000 steigen. Zukünftig wird es aufgrund der hohen Kerosinkosten, welche 2018 rund 23,5 % der operativen Kosten ausmachten, erforderlich, alte Flugzeuge durch neuere, effizientere zu ersetzen.

Gemäß den Prognosen der Flugzeughersteller Airbus und Boeing wird sich die weltweite Flotte kommerzieller Passagier- und Frachtmaschinen in den nächsten 20 Jahren (2018 auf 2037) mehr als verdoppeln.

2.2.2 Immobilienmarkt Deutschland

Bereits in den letzten Jahren wurden auf dem gewerblichen Immobilienmarkt in Deutschland Rekordzahlen in den Transaktionsvolumina verzeichnet. Auch im vergangenen Jahr wurde mit EUR 60,3 Mrd ein neues Hoch verzeichnet, dies entspricht einem Plus von 6,0 % gegenüber dem Vorjahreszeitraum. Jones Lang LaSalle rechnet auch für das Jahr 2019 mit einem weiterhin überdurchschnittlichen Transaktionsvolumen von etwa EUR 55 Mrd (Ø 2008-2018: ca. EUR 35 Mrd).

2.2.2.1 Handel

Der deutsche Einzelhandel wird seine Wachstumsphase fortsetzen. Nach Schätzungen des Statistischen Bundesamtes wird im Jahr 2018 mit einem nominalen Umsatzplus zwischen 3,1 % und 3,3 % gerechnet (preisbereinigter bzw. realer Anstieg zwischen 1,4 % und 1,5 %).

Gemäß Einschätzung von Colliers International lag das Transaktionsvolumen auf dem deutschen Einzelhandelsimmobilienmarkt für das Jahr 2018 bei etwa EUR 9,8 Mrd (2017: EUR 12,0 Mrd) und damit etwa 12 % über dem Durchschnittswert der letzten zehn Jahre. Mit etwa 16 % Anteil stellte die Sparte der Einzelhandelsimmobilien im abgelaufenen Geschäftsjahr die zweitgrößte nach den Büroimmobilien (51 %) auf dem Transaktionsmarkt dar.

Das Marktumfeld des Einzelhandels ist derzeit geprägt durch aufkommende Herausforderungen im Rahmen der voranschreitenden Digitalisierung und der daraus resultierenden veränderten Einkaufsbedürfnisse der Konsumenten. Dadurch ergibt sich ein sehr selektives Investitionsverhalten. Im Fokus der Investitionen stehen mit 51 % Anteil an den Einzelhandelstransaktionen weiterhin Fachmärkte und Fachmarktzentren.

2.2.2.2 Pflege

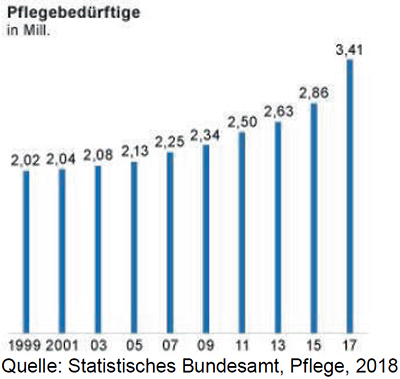

Die Zahl der pflegebedürftigen Menschen in Deutschland lag im Dezember 2017 bei ca. 3,4 Mio (inkl. pflegebedürftiger Personen mit erheblich eingeschränkter Alltagskompetenz), was einen Anstieg von 19,4 % gegenüber 2015 bedeutet. Eine vollstationäre Betreuung in entsprechenden Pflegeheimen erfolgt für etwa ein Viertel der Personen. Die Zahl der vollstationär in Pflegeeinrichtungen betreuten Personen ist gegenüber 2015 um 4,5 % gestiegen. Darüber hinaus wurden etwa 40,2 % mehr Pflegebedürftige teilstationär versorgt. Entsprechend stieg im gleichen Zeitraum auch die Zahl der Pflegeheime um 6,5 % bzw. 900 Einrichtungen (Gesamtzahl: 14.480).

Die starke Zunahme um 0,55 Mio Pflegebedürftige (+19 %) ist allerdings zum großen Teil auf die Einführung des neuen, weiter gefassten Pflegebedürftigkeitsbegriffs zum 01. Januar 2017 zurückzuführen, wodurch mehr Menschen als pflegebedürftig eingestuft werden als zuvor.

Die steigende Anzahl der Pflegebedürftigen hat in den vergangenen Jahren bereits zu steigenden Auslastungsquoten der Pflegeeinrichtungen geführt. Die geringe Anzahl an Projektentwicklungen wird laut Einschätzungen von CBRE dafür sorgen, dass das Angebot an Plätzen in den kommenden Jahren nicht übermäßig ausgeweitet wird. Gründe für die zurückhaltende Bautätigkeit sind neben dem Fachkräftemangel auch die knappe Verfügbarkeit von Baugrundstücken und der Wettbewerb mit anderen Assetklassen.

Bereits in den ersten drei Quartalen 2018 wurden laut CBRE-Angaben EUR 1,75 Mrd in Pflegeimmobilien investiert, wobei etwa drei Viertel (Vorjahreszeitraum: 31 %) auf Portfolio-Transaktionen entfallen. Das entspricht einem Transaktionsplus von 137 % gegenüber dem Vorjahreszeitraum. Für das Gesamtjahr 2018 rechnet CBRE mit dem bisher zweitgrößten Transaktionsvolumen im Bereich von EUR 2,0 Mrd bis EUR 2,5 Mrd. Die Spitzenrenditen gaben im Jahr 2018 um etwa 0,5 Prozentpunkte nach und liegen bei durchschnittlich 4,75 %.

2.2.2.3 Hotel

Das deutsche Hotelgewerbe konnte gemäß Dehoga im Jahr 2018 ein Umsatzplus von 3,7 % verzeichnen. Die Zahl der Übernachtungen in den Beherbergungsbetrieben legte bis Dezember 2018 um 4,0 % gegenüber dem Vorjahr auf ca. 478 Mio zu. Darüber hinaus konnte die durchschnittliche Auslastung der Gästezimmer leicht auf 62,7 % erhöht werden (2017: 62,1 %).

Gemäß vorliegenden Einschätzungen von BNP Paribas Real Estate (BNPPRE) und Colliers International knüpft das Transaktionsvolumen auf dem Hotelimmobilienmarkt an die Erfolge der vergangenen Jahre an und liegt nur etwa 4 % bis 5 % unter dem Vorjahreswert. Vor allem profitierte der Hotelinvestmentmarkt von der hohen Bautätigkeit, wodurch die Angebotsseite ausgeweitet werden konnte. Insgesamt ist rund ein Drittel des Transaktionsvolumens Projektentwicklungen zuzuordnen. Darüber hinaus wurden jedoch auch Verkäufe über einige ältere Objekte abgeschlossen, was zeigt, dass die Käufergruppen hinsichtlich der Baualtersklassen der Hotelinvestments breit aufgestellt sind. Etwa drei Viertel des bundesweiten Hotel-Investmentvolumens entfiel auf die acht größten und bedeutendsten Standorte (Berlin, Düsseldorf, Frankfurt, Hamburg, Köln, Leipzig, München und Stuttgart), wobei der mit EUR 520 Mio größte Anteil dem Standort München zuzurechnen ist.

2.2.2.4 Büro

Mit einem Anteil von etwa 51 % am Transaktionsvolumen stellte der Büromarkt im vergangenen Geschäftsjahr das wichtigste bzw. gefragteste Teilsegment auf dem deutschen Gewerbeimmobilienmarkt dar. Der Büroimmobilienmarkt profitiert fortwährend von der expansiven deutschen Konjunktur, wenngleich sich auch einige Belastungen einstellen, die dem entgegenwirken könnten, so z. B. die Handelskonflikte oder die Brexit-Verhandlungen.

Die Top-6-Büro-Standorte in Deutschland (Berlin, Düsseldorf, Frankfurt, Hamburg, Köln und München) verzeichneten im Jahr 2018 den historisch bis dato geringsten Leerstand. Dieser lag bei durchschnittlich etwa 3,7 % und damit 20 Basispunkte niedriger als im Vorquartal. An diesen Standorten besteht nach wie vor eine hohe Nachfrage nach Büroimmobilien, das Flächenangebot ist jedoch begrenzt. Bei einem leichten Rückgang des Flächenumsatzes von 2,8 % stiegen im vergangenen Jahr die Spitzenmieten um 4,2 % auf EUR 31,47 je qm und die Durchschnittsmieten um 6,8 % auf EUR 17,72 je qm. Für 2019 rechnet Savills an den Top-6-Büro-Standorten mit weiteren Leerstandsreduzierungen und einem weiteren Mietpreisanstieg. Gleichermaßen wird jedoch auch mit einer konjunkturell bedingt weniger stark wachsenden Nachfrage nach entsprechenden Büroobjekten gerechnet.

2.2.3 Schifffahrtsmarkt

Die Entwicklung des Schifffahrtsmarktes und damit der Charterraten hängt wesentlich von der Entwicklung der Weltwirtschaft und damit des globalen Bruttoinlandsproduktes (BIP) sowie von spezifischen Faktoren wie dem Ölpreis ab.

Die Ölnachfrage als ein wesentlicher Faktor für den Tankermarkt ist im Jahr 2018 um 1,3 % angestiegen. Das Ölangebot ist 2018 um 2,1 % gestiegen, für 2019 wird ein moderaterer Anstieg von rund 1,4 % erwartet. Gleichzeitig wird für das Jahr 2019 mit einem Anstieg der Ölnachfrage um rund 1,4 % gerechnet.

Im Jahresverlauf 2018 ist der Preis durch den Nachfrageüberhang, beispielsweise für die Sorte WTI, von über USD 75 je Barrel auf unter USD 45 je Barrel zum Jahresende gesunken:

Nach diesem Abrutschen der Ölpreise hat die OPEC im Januar 2019 ihre Ölproduktion um rund 2,5 % reduziert: Wie das Ölkartell mitteilte, lag die Förderung seiner Mitgliedstaaten im Januar 2019 bei durchschnittlich 30,8 Mio Barrel (rund 159 Liter) täglich. Das sind 800.000 Barrel weniger als im Dezember. Damit haben die OPEC-Länder ihre Förderung so stark reduziert wie seit zwei Jahren nicht.

Im abgelaufenen Geschäftsjahr nahm die Nachfrage nach Rohöltankern gemäß Branchenausblick von Clarksons (Stand Dezember 2018) um 2,2 % zu. Darüber hinaus wird für das Jahr 2019 von einem Wachstum der Rohöltankernachfrage von 3,6 % ausgegangen. Dies fällt insbesondere aufgrund der Erwartungen an die chinesischen Importe höher als die für 2018 erwartete Nachfrage aus. Gleichzeitig stieg das Angebot – gemessen an der Tragfähigkeit – geringfügig um 0,2 %. Das Angebot soll erwartungsgemäß in 2019 um 3,6 % steigen.

Hinsichtlich der Handelsvolumina von Capesize Bulkern erwartet Clarksons für 2018 und 2019 einen Anstieg um jeweils 2,3 %. Die Tragfähigkeit der Flotte wuchs im Jahr 2018 um 3,5 %. Die Entwicklung lag damit über dem Wachstum der gesamten Massengutfrachter-Flotte von 2,8 %. Für 2019 werden Wachstumsraten in ähnlicher Größenordnung erwartet.

Die durchschnittliche Spotmarktrate für Capesize Bulker hat sich im vergangenen Geschäftsjahr mit USD 14.026 pro Tag gegenüber dem Vorjahr (USD 13.475) um etwa 4 % erhöht.

Die Charterraten für eine 6-12-Monats-Charter im Bereich Multipurpose (MPP) (12.500 Tonnen Tragfähigkeit) sind laut dem Toepfer Schiffsreport aus Oktober 2018 im Jahresverlauf gestiegen. Diese lagen im Oktober 2018 bei USD 7.499 pro Tag und damit etwa 15,8 % über dem Wert des Vorjahrs (Oktober 2017: USD 6.475 pro Tag).

Die Preise für Gebraucht-Schiffe haben sich im Verlauf des Jahres 2018 weiter stabilisiert und sind leicht angestiegen. Das erste Halbjahr 2018 war auf dem Gebrauchtmarkt für Schiffe das aktivste seit 2008. Das Orderbuch für neue Multipurpose Schiffe beläuft sich derzeit auf rund 7,5 % der Flotte.

2.3 Geschäftsverlauf

2.3.1 Neugeschäft

Nach dem Vertriebsstart des zweiten vollregulierten alternativen Investmentfonds nach KAGB, der DS 141 Hotel Aachen GmbH & Co. geschlossene Investment KG (DS 141 KG), im Geschäftsjahr 2017 konnte die Platzierung des Fonds im Berichtsjahr abgeschlossen und der Fonds geschlossen werden. Im August 2018 wurde das Hotel „Courtyard by Marriott Oberpfaffenhofen“ angebunden und durch die DS 142 Hotel Oberpfaffenhofen GmbH & Co. geschlossene Investment KG (DS 142 KG) übernommen. Das Hotel ist langfristig an die Realotel Oberpfaffenhofen Hotelbetriebs GmbH verpachtet. Der Vertrieb des Kommanditkapitals der DS 142 KG hat im November 2018 begonnen. Im Geschäftsjahr 2018 wurde für die DS 142 KG Eigenkapital von rund EUR 1,4 Mio zuzüglich Agio eingeworben. In der Zwischenzeit konnte im laufenden Geschäftsjahr die Vollplatzierung erreicht werden.