Zusammengefasster Lagebericht 2018

der OVB Holding AG

Grundlagen des Konzerns

Geschäftsmodell des OVB Konzerns

OVB steht für eine langfristig angelegte themenübergreifende Finanzberatung. Hauptzielkundengruppe sind private Haushalte in Europa. Das Unternehmen kooperiert mit über 100 leistungsstarken Produktgebern und bedient mit wettbewerbsfähigen Produkten die individuellen Bedürfnisse ihrer Kunden, beginnend bei der Existenzsicherung und der Absicherung von Sach- und Vermögenswerten sowie folgend der Altersvorsorge und dem Vermögensauf- und -ausbau.

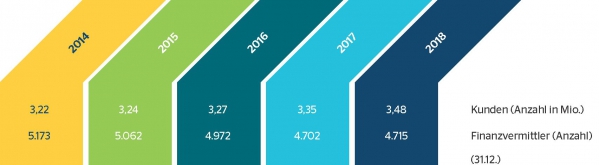

OVB ist derzeit in 14 Ländern Europas als Vermittler von Finanzprodukten aktiv. 3,48 Millionen Kunden vertrauen der Beratung und Betreuung durch OVB und ihre mehr als 4.700 hauptberuflichen Finanzvermittler. Die breite europäische Aufstellung stabilisiert den OVB Geschäftsverlauf und eröffnet Wachstumspotenziale. Die 14 OVB Ländermärkte unterscheiden sich hinsichtlich Struktur, Entwicklungsstand und Größe. OVB verfügt in einer Reihe von Ländern über eine führende Marktposition. Die Zahl der alten Menschen in Europa steigt, die der jungen Menschen sinkt. Die staatlichen sozialen Sicherungssysteme sind zunehmend überlastet. Daher sieht OVB noch erhebliche Potenziale für die von ihr angebotenen Dienstleistungen.

OVB Kunden und Finanzvermittler

Die Basis der themenübergreifenden lebensbegleitenden Kundenberatung bildet ein umfassendes und bewährtes Konzept: Grundlage der Beratung ist die Aufnahme und Analyse der finanziellen Situation des Kunden. Insbesondere erfragt der Vermittler die Wünsche und Ziele des Kunden und entwickelt daraus vor dem Hintergrund der persönlichen finanziellen Möglichkeiten eine individuell passende Lösung, die langfristig trägt, bezahlbar und ausreichend flexibel ist. OVB begleitet ihre Kunden über viele Jahre. Um die Finanzplanung unserer Kunden immer wieder an die jeweils aktuellen Lebensumstände anzupassen, finden regelmäßige Servicegespräche statt.

So entstehen für die Kunden bedarfsgerechte, auf die jeweilige Lebensphase zugeschnittene Absicherungs- und Vorsorgekonzepte.

Die Aus- und Weiterbildung der Vermittlerinnen und Vermittler, die Bedarfsanalyse beim Kunden und die daraus abgeleiteten Produktempfehlungen erfolgen auf Basis der geltenden Rahmenbedingungen des jeweiligen Marktes. Dabei besitzt die kontinuierliche Weiterentwicklung dieser Themen einen hohen Stellenwert. So richtet sich OVB jeweils frühzeitig auf künftige regulatorische beziehungsweise qualitative Anforderungen aus. Der OVB Konzern beschäftigte Ende 2018 insgesamt 505 Angestellte (Vorjahr: 474 Angestellte) in der Holding, in den Hauptverwaltungen der Landesgesellschaften und in den Servicegesellschaften. Auf Basis effizienter Strukturen und Prozesse steuern und verwalten sie den Konzern.

Steuerungssystem

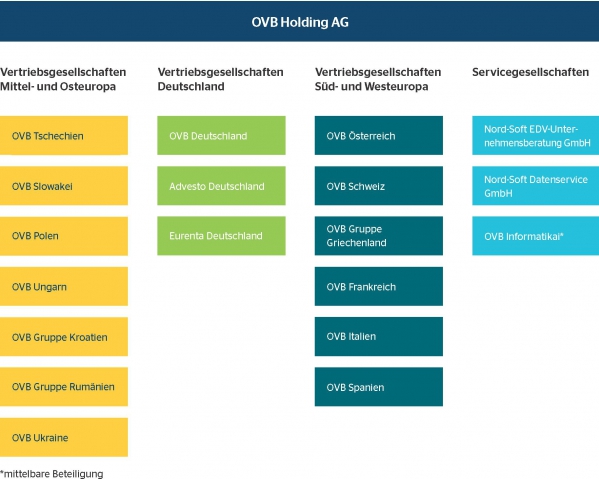

Konzernstruktur

Die OVB Holding AG steht als Managementholding an der Spitze des OVB Konzerns. Sie legt die strategischen Ziele fest und sichert die aufeinander abgestimmte Geschäftspolitik ab. Die operative Geschäftstätigkeit ist in regionale Segmente unterteilt. In aktuell 14 Ländern Europas sind operative Landesgesellschaften tätig, deren selbstständige Handelsvertreter Kunden in Fragen der Absicherung und Vorsorge beraten und betreuen. Zur Unterstützung dieser Kernaktivitäten sind drei Servicegesellschaften für EDV-Dienstleistungen zuständig.

Die OVB Holding AG ist an diesen Gesellschaften mit Ausnahme der beiden EDV-Dienstleister NORD-SOFT EDV-Unternehmensberatung GmbH und Nord-Soft Datenservice GmbH (je 50,4 Prozent) zu jeweils 100 Prozent beteiligt.

Zwischen der OVB Holding AG und der OVB Vermögensberatung AG besteht seit dem Jahr 2008 ein Ergebnisabführungsvertrag sowie seit dem Jahr 2014 ein Beherrschungsvertrag.

Organigramm des OVB Konzerns

Leitung und Überwachung des Konzerns Vorstand

Der Vorstand der OVB Holding AG führt die Geschäfte des Konzerns in gemeinschaftlicher Verantwortung. Zum 31. Dezember 2018 bestand der Vorstand aus drei Mitgliedern. Neben dem Ressort des Vorstandsvorsitzenden, der auch das Ressort „Vertrieb“ verantwortet, gliederten sich die Aufgaben des Vorstands in die Ressorts „Finanzen“ und „Operations“.

Geschäftsverteilung Vorstandsressorts zum 31. Dezember 2018

| Vorstandsvorsitz (CEO) | Stv. Vorstandsvorsitz | Operations |

| Vertrieb | Finanzen (CFO) | (COO) |

| Mario Freis | Oskar Heitz | Thomas Hücker |

| Konzernentwicklung Konzernsteuerung Vertrieb Ausbildung Produktmanagement Marketing Kommunikation Interne Revision | Konzernrechnungslegung Risikomanagement Controlling Investor Relations Recht Steuern Compliance Datenschutz Geldwäsche | Konzern-IT IT-Sicherheit Prozessmanagement Personal |

Aufsichtsrat

Dem Aufsichtsrat der OVB Holding AG gehören sechs Mitglieder an, die ausschließlich von der Hauptversammlung gewählt werden.

| Name | Funktion |

| Michael Johnigk | Vorsitzender des Aufsichtsrats |

| Dr. Thomas A. Lange | Stellvertretender Vorsitzender des Aufsichtsrats, Vorsitzender des Prüfungsausschusses |

| Maximilian Beck | Mitglied des Aufsichtsrats |

| Markus Jost | Mitglied des Aufsichtsrats, Vorsitzender des Nominierungs- und Vergütungsausschusses |

| Wilfried Kempchen | Mitglied des Aufsichtsrats |

| Winfried Spies | Mitglied des Aufsichtsrats |

Der Aufsichtsrat bestellt die Mitglieder des Vorstands und überwacht und berät diesen bei der Leitung des Unternehmens. Einzelheiten zur Zusammenarbeit von Vorstand und Aufsichtsrat und zur Corporate Governance bei der OVB Holding AG werden im Bericht des Aufsichtsrats sowie im Kapitel Corporate Governance, die Teile des Geschäftsberichts sind, dargestellt.

Unternehmenssteuerung

Die Steuerung innerhalb des OVB Konzerns gliedert sich in einen strategischen und einen operativen Teil. Im Bereich des strategischen Controllings verknüpft eine Mehrjahresplanung mit einem Zeithorizont von fünf Jahren die Unternehmensstrategie mit konkreten quantitativen Zielsetzungen.

Ein länderübergreifender Know-how-Austausch unterstützt die effektive und vernetzte Steuerung der 14 Landesgesellschaften. Gremien der OVB Holding AG stimmen mit den jeweiligen OVB Landesgesellschaften kontinuierlich Marktbearbeitungs- und Marketingaktivitäten sowie die Zusammensetzung des Partner- und Produktportfolios ab.

Das operative Controlling unterstützt die Steuerung des laufenden Geschäfts. Wesentliche Ziel- und Steuerungsgrößen der Gesellschaft sind der Umsatz (Erträge aus Vermittlungen) und das Ergebnis vor Zinsen und Steuern (EBIT). Neben diesen monetären Kennzahlen dienen auch nichtfinanzielle Indikatoren wie die Anzahl der Finanzvermittler und die Zahl der Kunden als Anhaltspunkte für den operativen Geschäftserfolg. Entwicklungen in den nichtfinanziellen Bereichen werden von dem Unternehmen zwar kontinuierlich beobachtet, aber nicht als Ziel- oder Steuerungsgrößen herangezogen. Das Controlling analysiert monatlich die Entwicklung der Ein- und Ausgabenseite. Die Ergebnisse fließen in die Investitions- und Finanzplanung des Unternehmens ein.

Zielvorgaben des Vorstands bilden die Eckwerte der strategischen Mehrjahresplanung und der operativen Jahresplanung in Bezug auf Umsatz, Kosten und Ergebnis. Die dezentralen Planungen einzelner Landesgesellschaften und Kostenstellenverantwortlicher erfahren auf zentraler Ebene im Gegenstromverfahren einen Abgleich mit der Konzernstrategie. Daneben werden insbesondere auch die innerhalb des Konzerns geplanten Aufwendungen und Erträge auf zentraler Ebene überprüft.

Für jede Einheit und auch den Konzern insgesamt werden die Planungsparameter mit den zugrunde liegenden Maßnahmen und Annahmen abgestimmt und transparent gemacht. Ausgangspunkt sind die aktuellen Vertriebs- und Finanzdaten zum Ende des dritten Quartals vor der Planungsperiode.

Die zu Planungsbeginn vorhandenen Ausgangsdaten (Basisdaten) werden in einem ersten Schritt um wesentliche Ereignisse bereinigt, die für die Planungsperiode voraussichtlich keine Relevanz mehr besitzen. Dann werden die geplanten Maßnahmen in Form von Kosten und Erlösen in die Basisdaten eingearbeitet.

OVB erstellt monatliche Plan/Ist-Abweichungsanalysen, analysiert kontinuierlich wesentliche Finanz- und Vertriebsdaten und kann so unmittelbar auf Planabweichungen reagieren.

Innerhalb des OVB Konzerns wird die mittel- und langfristige Finanzierung des operativen Geschäfts durch die vorhandene Liquidität sichergestellt.

Die OVB Holding AG als Konzernmutter beobachtet kontinuierlich den Liquiditätsbedarf der 14 Landesgesellschaften und stellt bei Bedarf Liquidität zur Verfügung.

Ziele und Strategien

Vor dem Hintergrund absehbarer Veränderungen im Umfeld, auf den Märkten und bei den gesetzlichen Rahmenbedingungen der Geschäftstätigkeit ist OVB seit 2017 dabei, eine neue mittelfristige Strategie „OVB Evolution 2022“ umzusetzen. Sie richtet sich an einer langfristigen Vision als Fixpunkt aus, definiert strategische Ziele und umfasst vier elementare Bausteine, denen jeweils strategische Maßnahmen zugeordnet sind.

OVB hat strategische Ziele definiert, die den nachhaltigen Ausbau der Vertriebsorganisation, die Ausweitung der Kundenbasis, die Erhöhung des Geschäftsvolumens mit den einzelnen Kunden, die Steigerung der Kundenzufriedenheit, den Ausbau des Online-Marketings, weitere Effizienzsteigerungen im Innendienst, die Digitalisierung der Prozesse und der Vertriebsunterstützung sowie die Expansion in weitere europäische Ländermärkte umfassen. Zur Erreichung dieser Ziele dienen gemäß „OVB Evolution 2022“ vier elementare Bausteine:

| ― |

Potenzialausschöpfung |

| ― |

Digitalisierung |

| ― |

Modernisierung |

| ― |

Expansion |

Im Bereich „Potenzialausschöpfung“ kommt beispielsweise der Weiterentwicklung des europaweiten Aus- und Weiterbildungssystems eine große Bedeutung zu. Hier wird OVB nicht nur aufgrund regulatorischer Anforderungen, sondern auch vor dem Hintergrund eigener Qualitätsstandards das europaweite Aus- und Weiterbildungssystem weiterentwickeln und modernisieren. Ebenfalls wird OVB systematisch das Geschäftspotenzial, das in ihren 3,48 Millionen Bestandskunden liegt, weiter ausschöpfen. Es besteht erhebliches Potenzial für Cross- und Upselling-Aktivitäten in ganz Europa. Vor allem in den Ländermärkten des Segments Mittel- und Osteuropa steigen die verfügbaren Mittel und der Vorsorgebedarf aufgrund überdurchschnittlicher Einkommenszuwächse. Bei der „Digitalisierung“ hat OVB vor allem ihre Geschäftsprozesse, den modernen Beraterarbeitsplatz sowie erweiterte Interaktionsmöglichkeiten zwischen Kunden, Finanzvermittlern und OVB im Fokus. Eine zeitgemäße Zielgruppenansprache steht bei der „Modernisierung“ im Vordergrund. Der Aus- und Aufbau von Social Media-Aktivitäten im Rahmen unserer Social Media-Strategie schafft zusätzliche Chancen für die Mitarbeiter- und Kundengewinnung. Bei der „Expansion“ geht es in erster Linie um die Übertragung des bewährten OVB Geschäftsmodells auf weitere attraktive Ländermärkte. Die Akquisition des traditionsreichen Unternehmens Willemot in Belgien im Dezember 2018 stellt einen wesentlichen Schritt in diese Richtung dar. Das Closing der Transaktion steht noch aus. OVB wird damit die Grundlage für einen stabilen und zügigen Markteintritt in den 15. Ländermarkt schaffen.

In den 14 Ländern Europas, in denen OVB bislang tätig ist, leben mehr als 400 Millionen Menschen. Aufgrund der zwingend notwendigen eigenverantwortlichen Vorsorge der Bevölkerung und des daraus ableitbaren Bedarfs an persönlicher Beratung sieht OVB für ihre Geschäftstätigkeit gute Perspektiven. OVB setzt bei der Gewinnung neuer Finanzvermittler darauf, leistungsbereite Menschen für die verantwortungsvolle Dienstleistung der Allfinanzberatung zu gewinnen und zu qualifizieren, um den wachsenden Beratungsbedarf der Menschen in Europa zu erfüllen.

Wirtschaftsbericht

Gesamtwirtschaftliche und branchenbezogene Rahmenbedingungen

Gesamtwirtschaftliche Entwicklung

OVB ist in 14 Ländern Europas tätig, die in drei regionale Segmente aufgeteilt sind. 74 Prozent der Erträge aus Vermittlungen generiert OVB außerhalb Deutschlands. Vor diesem Hintergrund ist es wichtig, zur Beurteilung des Geschäftsverlaufs 2018 die volkswirtschaftliche Entwicklung in Europa zu betrachten. Relevant sind dabei unter anderem das Wirtschaftswachstum, die Arbeitsmarktentwicklung und die Veränderungen der Einkommenssituation der privaten Haushalte.

Das Wirtschaftswachstum in den Ländern der Eurozone hat sich von 2,5 Prozent 2017 auf 1,9 Prozent im Berichtsjahr spürbar verlangsamt. Generell verlor der private Konsum trotz weiterhin hoher Beschäftigung etwas an konjunktureller Schubkraft; zudem zeichneten sich die ersten negativen Effekte der internationalen Handelskonflikte ab.

Volkswirtschaftliche Eckdaten Mittel- und Osteuropa

Die sieben Ländermärkte des Segments Mittel- und Osteuropa bestritten im Berichtsjahr 50 Prozent des Umsatzes des OVB Konzerns. Trotz kleinerer länderspezifischer Unterschiede behielt die Region ihre insgesamt hohe Wirtschaftsdynamik bei. Wesentliche Impulse gingen dabei vom privaten Konsum aus, hinzu kamen markante Investitionssteigerungen, vielfach unterstützt vom EU-Strukturfonds. Die Arbeitslosenquoten in der Region gehören zu den niedrigsten in der EU. Dieser Arbeitskräftemangel bremst auch zunehmend das Wachstumspotenzial in dieser Ländergruppe. Die gesamtwirtschaftlichen Rahmenbedingungen für die Geschäftstätigkeit der OVB waren 2018 in der Region Mittel- und Osteuropa gut.

| Reales BIP | Verbraucherpreise | Budgetsaldo der öffentlichen Haushalte | ||||

| Veränderung in % |

Veränderung in % |

(in % des BIP) | ||||

| 2017 | 2018e | 2017 | 2018e | 2017 | 2018e | |

| Kroatien | 2,9 | 2,6 | 1,1 | 1,6 | 0,9 | -0,5 |

| Polen | 4,8 | 5,0 | 2,0 | 1,7 | -1,7 | -0,9 |

| Rumänien | 7,0 | 4,1 | 1,3 | 4,6 | -2,9 | -3,2 |

| Slowakei | 3,2 | 4,4 | 1,3 | 2,6 | -0,8 | -0,6 |

| Tschechien | 4,5 | 2,9 | 2,5 | 2,2 | 1,6 | 0,5 |

| Ukraine | 2,5 | 3,2 | 14,5 | 11,1 | -1,6 | -2,0 |

| Ungarn | 4,1 | 4,6 | 2,4 | 2,9 | -2,0 | -2,4 |

Quelle: Raiffeisen RESEARCH, Strategie Österreich & CEE, 1. Quartal 2019

e = Schätzung (estimate)

Volkswirtschaftliche Eckdaten Deutschland

Auf das Segment Deutschland entfielen im Berichtsjahr 26 Prozent des Umsatzes des OVB Konzerns. Die deutsche Wirtschaft wuchs 2018 nach Berechnungen des Statistischen Bundesamts um 1,4 Prozent, nach 2,2 Prozent im Jahr zuvor. Für Wachstumsimpulse im Berichtsjahr sorgten der private und öffentliche Konsum sowie Investitionen. Die Zuwächse fielen jedoch geringer aus als in den Vorjahren. Die Zahl der Erwerbstätigen erreichte im Jahresdurchschnitt 2018 mit 44,8 Millionen erneut einen Höchststand. Die staatlichen Haushalte erzielten einen Rekordüberschuss. Bei verhaltenen Preissteigerungen und hohen Lohnzuwächsen erhöhten sich die verfügbaren Einkommen der privaten Haushalte um 3,2 Prozent.

Volkswirtschaftliche Eckdaten Süd- und Westeuropa

Die Länder des Segments Süd- und Westeuropa gehören – mit Ausnahme der Schweiz – der Eurozone an. In diesem Segment erwirtschaftete der OVB Konzern im Berichtsjahr 24 Prozent seines Umsatzes. Das Wirtschaftswachstum in dieser Ländergruppe ließ 2018 spürbar nach, teils aufgrund sinkender Nettoexporte, teils wegen länderspezifischer negativer Faktoren. So wurde die Konjunktur in Italien und zunehmend auch in Frankreich von langjährig ungelösten strukturellen Problemen belastet. Vergleichsweise gut entwickelten sich dagegen die Volkswirtschaften der Schweiz und Österreichs. Grundsätzlich verfügen die privaten Haushalte in Süd- und Westeuropa vielfach über ausreichend finanziellen Spielraum, um mehr Geld für die Risikoabsicherung und Altersvorsorge aufzuwenden.

| Reales BIP | Verbraucherpreise | Budgetsaldo der öffentlichen Haushalte | ||||

| Veränderung in % |

Veränderung in % |

(in % des BIP) | ||||

| 2017 | 2018e | 2017 | 2018e | 2017 | 2018e | |

| Belgien | 1,7 | 1,5 | 2,2 | 2,1 | -0,9 | -1,0 |

| Frankreich | 2,3 | 1,6 | 1,2 | 2,1 | -2,7 | -2,6 |

| Griechenland | 1,4 | 2,0 | 1,1 | 0,8 | 0,8 | 0,6 |

| Italien | 1,6 | 0,9 | 1,3 | 1,2 | -2,4 | -1,9 |

| Österreich | 2,6 | 2,6 | 2,2 | 2,1 | -0,8 | -0,2 |

| Schweiz | 1,7 | 2,7 | 0,5 | 1,0 | 0,3 | 1,2 |

| Spanien | 3,0 | 2,5 | 2,0 | 1,8 | -3,1 | -2,7 |

| Eurozone | 2,5 | 1,9 | 1,5 | 1,8 | -1,0 | -0,6 |

Quelle: Raiffeisen RESEARCH, Strategie Globale Märkte, 1. Quartal 2019

e = Schätzung (estimate)

Branchensituation

Im Zentrum der OVB Geschäftstätigkeit steht die langfristig angelegte, themenübergreifende Beratung und Betreuung von Privathaushalten zu den Themen Existenzsicherung, Absicherung von Sach- und Vermögenswerten, Altersvorsorge und Vermögensauf- und -ausbau.

Das gesamtwirtschaftliche Umfeld für den Absatz von Finanzprodukten in Europa blieb im Jahr 2018 eher günstig. Alle Länder wiesen eine positive Wirtschaftsentwicklung auf. Damit erhöhten sich tendenziell die verfügbaren Einkommen privater Haushalte. Der Spielraum für eigenverantwortliche finanzielle Vorsorge ist gegeben.

Dennoch traf der Absatz von Finanzprodukten in Europa weiterhin auf ein herausforderndes Umfeld. Die anhaltende Niedrigzinsphase erschwert den Aufbau privaten Vorsorgevermögens. Viele Finanzprodukte weisen derzeit nur eine minimale Rendite auf, die von der langsam wieder steigenden Teuerung ganz oder teilweise aufgezehrt wird. Die Unternehmen der Versicherungsbranche haben ihr Produktangebot dem Niedrigzinsumfeld angepasst. Viele Versicherer bieten keine klassischen Rentenversicherungen mit Zinsgarantie mehr an. Wachstumschancen bestehen dagegen weiterhin bei Produkten, die Langlebigkeit, Sterblichkeit, Pflegebedürftigkeit oder Berufsunfähigkeit absichern. Auf großes Interesse stoßen auch fondsgebundene Renten- und Lebensversicherungen, die betriebliche Altersvorsorge sowie Publikumsfonds auf Basis von Aktien, Anleihen oder Immobilien.

OVB ist der Überzeugung, dass der Bedarf an themenübergreifend kompetenter und umfassender persönlicher Beratung in allen Finanzfragen steigt: Das Produktangebot ist für private Haushalte kaum überschaubar und staatliche Förderungsmodalitäten sind nur schwer verständlich. Zudem müssen einmal getroffene Finanzentscheidungen mit Blick auf sich verändernde Bedürfnisse und Lebenssituationen regelmäßig überprüft werden.

Damit bietet der Markt der privaten Absicherung und Vorsorge aus OVB Sicht trotz des gegenwärtig herausfordernden Umfelds langfristiges Marktpotenzial und gute Wachstumschancen.

Geschäftsverlauf

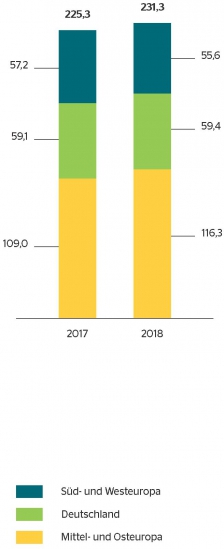

Der OVB Konzern erzielte im Geschäftsjahr 2018 Gesamtvertriebsprovisionen in Höhe von 231,3 Mio. Euro. Dies entspricht einem Anstieg von 2,7 Prozent gegenüber dem Vorjahreswert von 225,3 Mio. Euro. Die meisten Ländermärkte entwickelten sich positiv.

Die Zahl der betreuten Kunden entwickelte sich erfreulich und nahm von 3,35 Millionen Kunden Ende 2017 auf 3,48 Millionen Kunden zum Berichtsstichtag zu. Der OVB Außendienst umfasst 4.715 hauptberufliche Finanzvermittler (Vorjahr: 4.702 Finanzvermittler).

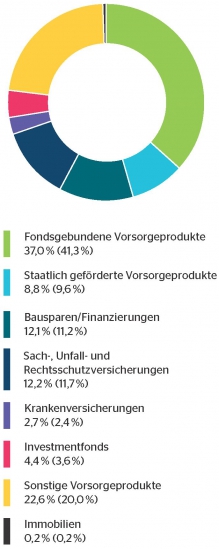

Die Struktur des Neugeschäfts im Hinblick auf die Art der vermittelten Finanzprodukte spiegelt die Beratungsschwerpunkte Existenzsicherung, Absicherung von Sach- und Vermögenswerten, Altersvorsorge und Vermögensauf- und -ausbau wider. Erneut dominierten fondsgebundene Vorsorgeprodukte die Nachfrage der Kunden in Europa. Ihr Anteil am Neugeschäft sank von 41,3 Prozent im Vorjahr auf 37,0 Prozent im Jahr 2018. Der Anteil der sonstigen Vorsorgeprodukte am Neugeschäft – hierzu zählen klassische Lebens- und Rentenversicherungen und insbesondere Produkte zur Absicherung biometrischer Risiken – belief sich auf 22,6 Prozent, nach 20,0 Prozent im Vorjahr. Sach-, Unfall- und Rechtsschutzversicherungen (mit einem Anteil von 12,2 Prozent, nach 11,7 Prozent), der Produktbereich Bausparen/-Finanzierungen (mit einem Anteil von 12,1 Prozent, nach 11,2 Prozent) sowie staatlich geförderte Vorsorgeprodukte (8,8 Prozent des 2018 vermittelten Geschäfts, nach 9,6 Prozent im Vorjahr) runden neben Investmentfonds, Krankenversicherungen und Immobilien den Allfinanz-Beratungsansatz ab.

Zusammensetzung des Neugeschäfts 2018 (2017)

Segment Mittel- und Osteuropa

Das Segment Mittel- und Osteuropa besteht aus den sieben Ländermärkten Kroatien, Polen, Rumänien, Slowakei, Tschechien, Ukraine und Ungarn. Im Geschäftsjahr 2018 stiegen die Erträge aus Vermittlungen um 6,7 Prozent auf 116,3 Mio. Euro, gegenüber 109, 0 Mio. Euro im Vorjahr. Im Konzernlagebericht 2017 war noch ein moderater Umsatzrückgang prognostiziert worden. Während die Umsatzentwicklung in Tschechien rückläufig war, erzielte OVB in den anderen Ländermärkten des Segments deutliche Umsatzsteigerungen. Für OVB waren in der Region zum Jahresende 2018 2.752 Finanzvermittler tätig, gegenüber 2.753 Finanzvermittlern ein Jahr zuvor. Sie betreuten insgesamt 2,4 Millionen Kunden (Vorjahr: 2,3 Millionen Kunden).

Die Produktnachfrage konzentrierte sich 2018 mit 42,9 Prozent des Neugeschäfts (Vorjahr: 49,9 Prozent) weiterhin vor allem auf fondsgebundene Vorsorgeprodukte, allerdings mit abnehmender Tendenz. Weitere wichtige Produktbereiche waren sonstige Vorsorgeprodukte mit 23,9 Prozent (Vorjahr: 18,7 Prozent), Produkte aus dem Bereich Bausparen/Finanzierungen mit 13,6 Prozent (Vorjahr: 13,1 Prozent) sowie Sach-, Rechtsschutz- und Unfallversicherungen mit 12,9 Prozent (Vorjahr: 12,0 Prozent).

Gesamtvertriebsprovisionen nach Regionen

Mio. Euro, Zahlen gerundet

Ergebnis vor Zinsen und Steuern (EBIT) nach Segmente

Mio. Euro, Zahlen gerundet

Segment Deutschland

Das Geschäft im Segment Deutschland entwickelte sich positiver als im Konzernlagebericht 2017 prognostiziert. Die Erträge aus Vermittlungen beliefen sich im Berichtsjahr auf 59,4 Mio. Euro, nach 59,1 Mio. Euro im Vorjahr. Die Zahl der Finanzvermittler stieg von 1.296 Vermittlern zum Vorjahresultimo um 2,9 Prozent auf 1.333 Vermittler im Berichtsjahr. Sie betreuten 616.775 Kunden (Vorjahr: 623.138 Kunden). Die Produktnachfrage war breit gestreut: 28,2 Prozent des Neugeschäfts entfielen auf fondsgebundene Vorsorgeprodukte (Vorjahr: 31,8 Prozent), 18,0 Prozent auf sonstige Vorsorgeprodukte (Vorjahr: 18,5 Prozent), 14,8 Prozent auf Sach-, Rechtsschutz- und Unfallversicherungen (Vorjahr: 15,4 Prozent) und 15,3 Prozent auf Produkte im Bereich Bausparen/ Finanzierungen (Vorjahr: 14,2 Prozent). Der Anteil des Absatzes von Investmentfonds am Neugeschäft erhöhte sich von 4,5 Prozent auf 7,4 Prozent.

Segment Süd- und Westeuropa

Das Segment Süd- und Westeuropa umfasst die sechs Ländermärkte Frankreich, Griechenland, Italien, Österreich, Schweiz und Spanien. Die Erträge aus Vermittlungen erreichten hier 55,6 Mio. Euro, nach 57,2 Mio. Euro im Vorjahr. Im Konzernlagebericht 2017 war ein leichter Umsatzanstieg prognostiziert worden. In Österreich, der Schweiz, Frankreich und Griechenland konnte ein Umsatzwachstum erzielt werden. In Italien und Spanien war die Umsatzentwicklung spürbar rückläufig. Die Zahl der in diesem Segment tätigen Finanzvermittler nahm von 653 auf 630 Vermittler ab. Sie betreuten 481.283 Kunden gegenüber 453.044 Kunden ein Jahr zuvor.

Beim Neugeschäft lagen fondsgebundene Vorsorgeprodukte mit einem Anteil von 32,1 Prozent (Vorjahr: 30,2 Prozent) vorne, gefolgt von staatlich geförderten Vorsorgeprodukten mit 25,8 Prozent (Vorjahr: 28,5 Prozent) und sonstigen Vorsorgeprodukten mit 24,2 Prozent (Vorjahr: 24,1 Prozent).

Ertrags-, Finanz- und Vermögenslage des OVB Konzerns

Ertragslage

Der OVB Konzern erzielte im Geschäftsjahr 2018 Erträge aus Vermittlungen von 231,3 Mio. Euro. Gegenüber dem Vorjahreswert von 221,6 Mio. Euro entspricht dies einem Anstieg um 4,4 Prozent. Einschließlich sogenannter Sekundärverträge, die auf direkten Vertragsbeziehungen zwischen Produktpartnern und dem Außendienst im Segment Deutschland beruhten, 2017 letztmals ausgewiesen und per Ende September 2017 abschließend auf die OVB Vermögensberatung AG übertragen wurden, beliefen sich die Gesamtvertriebsprovisionen 2017 auf 225,3 Mio. Euro. Auf dieser Vergleichsbasis erreichte der OVB Konzern 2018 ein Umsatzwachstum von 2,7 Prozent. Die sonstigen betrieblichen Erträge nahmen von 9,7 Mio. Euro 2017 um 17,8 Prozent auf 11,4 Mio. Euro im Berichtsjahr zu. Diese Entwicklung stand im Zusammenhang mit erhöhten Erträgen aus der Auflösung von Wertberichtigungen auf Forderungen, Erträgen aus entfallenen Verpflichtungen sowie Erstattungen von Finanzvermittlern, beispielsweise für IT-Aufwendungen oder Schulungskosten.

Die Aufwendungen für Vermittlungen erhöhten sich von 148,0 Mio. Euro 2017 um 4,8 Prozent auf 155,1 Mio. Euro im Berichtsjahr. Diese Zunahme resultiert aus dem Umsatzwachstum sowie der Übernahme der Sekundärverträge. Der Personalaufwand für die Angestellten des Konzerns stieg plangemäß um 6,5 Prozent von 28,0 Mio. Euro auf 29,8 Mio. Euro. Ursachen waren Neueinstellungen im Rahmen regulatorischer Anforderungen und strategischer Maßnahmen sowie marktbedingte Gehaltserhöhungen. Die Abschreibungen nahmen in geringem Maße von 4,1 Mio. Euro auf 4,3 Mio. Euro zu. Die sonstigen betrieblichen Aufwendungen weiteten sich von 35,2 Mio. Euro um 14,9 Prozent auf 40,5 Mio. Euro aus, zum Teil korrespondierend zum Anstieg der sonstigen betrieblichen Erträge.

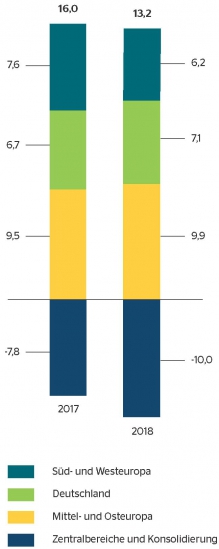

Das operative Ergebnis (EBIT) des OVB Konzerns sank von 16,0 Mio. Euro 2017 um 17,6 Prozent auf 13,2 Mio. Euro. Der EBIT-Beitrag des Segments Mittel- und Osteuropa stieg im Jahresvergleich – entgegen einer ursprünglich erwarteten Abschwächung – von 9,5 Mio. Euro auf 9,9 Mio. Euro. Ergebnisrückgängen in Tschechien und in der Ukraine standen Ergebnisverbesserungen in allen anderen Landesgesellschaften des Segments gegenüber. Auch das operative Ergebnis des Segments Deutschland legte entgegen den ursprünglichen Erwartungen von 6,7 Mio. Euro auf 7,1 Mio. Euro zu. Die Ergebnisentwicklung in den Landesgesellschaften des Segments Süd- und Westeuropa verlief 2018 sehr unterschiedlich. Während das EBIT in Spanien, Italien und Griechenland abnahm, zeigte der Ländermarkt Österreich eine nahezu stabile Entwicklung. Frankreich und die Schweiz erzielten Ergebniszuwächse. In Summe reduzierte sich das EBIT des Segments Süd- und Westeuropa, für das zu Jahresbeginn 2018 ein Anstieg erwartet worden war, von 7,6 Mio. Euro auf 6,2 Mio. Euro.

Der Ergebnisfehlbetrag der Zentralbereiche weitete sich von 7,8 Mio. Euro 2017 auf 10,1 Mio. Euro im Berichtsjahr höher als erwartet aus. Ursachen waren erhöhte Aufwendungen für die Umsetzung strategischer Maßnahmen sowie die Erfüllung regulatorischer Anforderungen. Die EBIT-Marge des Konzerns bezogen auf die Erträge aus Vermittlungen sank von 7,2 Prozent auf 5,7 Prozent.

Erhöhte Finanzaufwendungen führten 2018 zu einem mit -0,3 Mio. Euro leicht negativen Finanzergebnis (Vorjahr: 0,4 Mio. Euro). Der Aufwand für Ertragsteuern nahm von 4,0 Mio. Euro auf 3,1 Mio. Euro ab. Insgesamt sank das Konzernergebnis nach Anteil anderer Gesellschafter von 12,1 Mio. Euro 2017 auf 9,6 Mio. Euro im Berichtsjahr. Das Ergebnis je Aktie – jeweils berechnet auf Basis von 14.251.314 Stückaktien – verminderte sich demzufolge von 0,85 Euro auf 0,67 Euro.

Das Gesamtergebnis des OVB Konzerns erreichte im Berichtsjahr 9,5 Mio. Euro, nach 11,6 Mio. Euro im Vorjahr. Diese Entwicklung resultiert im Wesentlichen aus dem Rückgang des Konzernergebnisses um 2,5 Mio. Euro. Gegenläufig wirkten die verminderten negativen Effekte aus der Veränderung der Rücklage aus Währungsumrechnung sowie der erfolgsneutralen Veränderung aus der Neubewertung von zur Veräußerung verfügbaren finanziellen Vermögenswerten.

Vorstand und Aufsichtsrat werden der ordentlichen Hauptversammlung am 14. Juni 2019 voraussichtlich vorschlagen, für das Geschäftsjahr 2018 eine Dividendenausschüttung von unverändert zum Vorjahr 0,75 Euro je Aktie zu beschließen. Die Ausschüttungssumme beliefe sich damit auf 10,7 Mio. Euro.

Finanzlage

Der Cashflow aus laufender Geschäftstätigkeit des OVB Konzerns erhöhte sich 2018 im Vergleich zum Vorjahr um 1,7 Mio. Euro. Der Mittelzufluss erreichte 15,5 Mio. Euro, nach 13,8 Mio. Euro im Jahr zuvor. Positiv wirkten im Periodenvergleich im Wesentlichen eine Zunahme der Rückstellungen und eine geringere Zunahme der Forderungen aus Lieferungen und Leistungen sowie anderer Aktiva. Zudem hatten unrealisierte Währungsverluste und ein verringertes Finanzergebnis einen positiven Effekt auf den Cashflow. Dem standen vor allem der Rückgang des Konzernergebnisses und eine geringere Zunahme der Verbindlichkeiten aus Lieferungen und Leistungen sowie anderer Passiva gegenüber.

Der Mittelabfluss aus Investitionstätigkeit belief sich im Geschäftsjahr 2018 auf 13,2 Mio. Euro, nach 17,6 Mio. Euro im Vorjahr. Bestimmend für diese Entwicklung waren Dispositionen im Wertpapier- und Kapitalanlageportfolio: So sanken die Auszahlungen für Investitionen in Wertpapiere und übrige kurzfristige Kapitalanlagen von 23,0 Mio. Euro im Vorjahr auf 6,6 Mio. Euro im Berichtsjahr. Gegenläufig stiegen die Investitionen in das Finanzanlagevermögen von 0,2 Mio. Euro auf 7,1 Mio. Euro. Des Weiteren nahmen die Einzahlungen aus Abgängen von Wertpapieren und übrigen kurzfristigen Kapitalanlagen von 8,6 Mio. Euro auf 3,8 Mio. Euro ab. In das Sachanlagevermögen und das immaterielle Anlagevermögen investierte das Unternehmen 4,0 Mio. Euro, gegenüber 4,3 Mio. Euro im Vorjahr.

Der Cashflow aus der Finanzierungstätigkeit wurde sowohl im Berichts- als auch im Vorjahr ausschließlich durch die Ausschüttung der Dividende bestimmt und belief sich auf 10,9 Mio. Euro (Vorjahr: 10,8 Mio. Euro).

Der Finanzmittelbestand des OVB Konzerns sank als Summe dieser Entwicklungen von 55,5 Mio. Euro Ende 2017 um 9,0 Mio. Euro auf 46,5 Mio. Euro zum Bilanzstichtag 2018.

Vermögenslage

Die Bilanzsumme des Konzerns stieg von 173,0 Mio. Euro zum Jahresultimo 2017 um 13,3 Mio. Euro auf 186,3 Mio. Euro zum Bilanzstichtag des Berichtsjahrs. Dabei erhöhten sich die langfristigen Vermögenswerte von 23,4 Mio. Euro auf 30,0 Mio. Euro, ausschließlich bedingt durch eine Aufstockung der Finanzanlagen im Jahr 2018.

Die kurzfristigen Vermögenswerte nahmen von 149,6 Mio. Euro auf 156,3 Mio. Euro zu. Bestimmend für diese Entwicklung war vor allem ein Anstieg der Forderungen und sonstigen Vermögenswerte um 10,9 Mio. Euro auf 34,5 Mio. Euro (Vorjahr: 23,6 Mio. Euro) im Zusammenhang mit dem erstmaligen Ausweis von Vertragsvermögenswerten aus nachlaufenden Provisionen. Die Forderungen aus Lieferungen und Leistungen sowie Wertpapiere und übrige Kapitalanlagen nahmen im Berichtsjahr ebenfalls zu. Gegenläufig verringerten sich die Zahlungsmittel und Zahlungsmitteläquivalente von 55,5 Mio. Euro um 9,0 Mio. Euro auf 46,5 Mio. Euro. Der Anstieg der Bilanzsumme wurde auf der Aktivseite also gleichermaßen von der Ausweitung der langfristigen und kurzfristigen Vermögenswerte getragen.

Das Eigenkapital des Konzerns erhöhte sich im Geschäftsjahr 2018 geringfügig von 89,2 Mio. Euro auf 90,4 Mio. Euro. Ursächlich war der nach Dividendenausschüttung verbleibende Zuwachs des Bilanzgewinns um 1,5 Mio. Euro auf 22,6 Mio. Euro (Vorjahr: 21,2 Mio. Euro). Die Eigenkapitalquote liegt mit 48,5 Prozent (Vorjahr: 51,6 Prozent) nach wie vor auf sehr solidem Niveau. Die vergleichsweise äußerst geringfügigen langfristigen Schulden nahmen hauptsächlich aufgrund eines Anstiegs der passiven latenten Steuern leicht um 0,2 Mio. Euro auf 1,2 Mio. Euro zu. Die kurzfristigen Schulden, die der Finanzierung der Geschäftstätigkeit dienen, weiteten sich um 11,8 Mio. Euro auf 94,6 Mio. Euro aus (Vorjahr: 82,8 Mio. Euro). Der Ansatz von Vertragsverbindlichkeiten aus nachlaufenden Provisionen führte hierbei zu einer Aufstockung der anderen Rückstellungen um 10,0 Mio. Euro auf 40,9 Mio. Euro (Vorjahr: 30,9 Mio. Euro). Daneben nahmen die Verbindlichkeiten aus Lieferungen und Leistungen um 2,0 Mio. Euro und die anderen Verbindlichkeiten um 0,6 Mio. Euro zu.

Vergleich der prognostizierten und der tatsächlichen Entwicklung

Im Prognosebericht des Zusammengefassten Lageberichts 2017, der am 23. März 2018 veröffentlicht wurde, hatte der Vorstand erwartet, dass der Umsatz des Konzerns im Geschäftsjahr 2018 bei unterschiedlichen marktspezifischen Trends in einzelnen Ländern gegenüber 2017 leicht zurückgehen werde. Beim operativen Ergebnis (EBIT) wurde zu diesem Zeitpunkt mit einem Rückgang auf 13,0 bis 13,5 Mio. Euro gerechnet, bedingt durch steigenden investiven Aufwand im Rahmen der Umsetzung der Strategie „OVB Evolution 2022“. Im Ausblick der Berichte nach drei und nach sechs Monaten des Geschäftsjahres 2018 bestätigte der Vorstand jeweils diese Prognosen. Im Neunmonatsbericht 2018, der am 9. November 2018 veröffentlicht wurde, passte der Vorstand angesichts einer erfreulichen Geschäftsentwicklung in den ersten neun Monaten 2018 seine Umsatzprognose dahingehend an, dass nunmehr ein leichter Umsatzanstieg für das Gesamtjahr erwartet wurde. Die Ergebnisprognose blieb unverändert.

Die von der OVB Holding AG erzielten Erträge aus Vermittlungen stiegen im Geschäftsjahr 2018 im Vergleich zu den für 2017 letztmalig ausgewiesenen Gesamtvertriebsprovisionen um 2,7 Prozent. Das operative Ergebnis (EBIT) erreichte 13,2 Mio. Euro. Somit wurden die unterjährig angepasste Umsatzprognose und die Ergebnisprognose erfüllt.

Ertrags-, Finanz- und Vermögenslage der OVB Holding AG

Die OVB Holding AG steht als Managementholding an der Spitze des OVB Konzerns. Sie hält direkt und indirekt die Anteile an den zum OVB Konzern gehörenden Gesellschaften und nimmt unter anderem Aufgaben in den Bereichen Planung, Controlling, Kommunikation, Marketing, IT, Compliance und Risikomanagement für den Konzern wahr.

Die Ertragslage der OVB Holding AG als Konzernholding wird im Wesentlichen durch die Erträge aus diesen Beteiligungen beeinflusst.

Der Personalaufwand für die durchschnittlich 94 Angestellten der Holding (Vorjahr: 80 Angestellte) erhöhte sich im Berichtszeitraum von 8,4 Mio. Euro auf 9,3 Mio. Euro.

Der Jahresabschluss der OVB Holding AG ist nach den Vorschriften des Handelsgesetzbuchs (HGB) unter Berücksichtigung der ergänzenden Bestimmungen des Aktiengesetzes (AktG) aufgestellt. Es gelten die Vorschriften für große Kapitalgesellschaften.

Ertragslage

| in TEUR | 2018 | 2017 |

| Umsatzerlöse | 11.760 | 10.724 |

| Erträge aus Beteiligungen (aus verbundenen Unternehmen) | 12.851 | 12.493 |

| Aufgrund eines Ergebnisabführungsvertrags erhaltene Gewinne | 6.853 | 6.650 |

| Jahresüberschuss | 10.103 | 11.870 |

Die OVB Holding AG erzielte im Berichtsjahr Beteiligungserträge in Höhe von insgesamt 12,9 Mio. Euro (Vorjahr: 12,5 Mio. Euro). Der aufgrund des Ergebnisabführungsvertrags erhaltene Gewinn der deutschen Tochtergesellschaft OVB Vermögensberatung AG betrug im Berichtsjahr 6,9 Mio. Euro (Vorjahr: 6,6 Mio. Euro).

Das Ergebnis nach Steuern vom Einkommen und vom Ertrag der OVB Holding AG belief sich im Geschäftsjahr 2018 auf 10,1 Mio. Euro (Vorjahr: 11,8 Mio. Euro). Der Jahresüberschuss des Berichtsjahres belief sich auf 10,1 Mio. (Vorjahr: 11,9 Mio. Euro).

Vermögens- und Finanzlage

| in TEUR | 31.12.2018 | 31.12. 2017 |

| Anlagevermögen | 37.952 | 34.672 |

| Umlaufvermögen | 51.718 | 55.597 |

| Eigenkapital | 85.099 | 85.684 |

| Rückstellungen | 3.440 | 3.464 |

| Verbindlichkeiten | 1.291 | 1.225 |

Die Bilanzsumme der OVB Holding AG reduzierte sich von 90,4 Mio. Euro zum Ende des Geschäftsjahres 2017 auf 89,8 Mio. Euro zum Ende des Berichtsjahres.

Das Vermögen der OVB Holding AG besteht im Wesentlichen aus Anteilen und Forderungen gegen verbundene Unternehmen, die zum ganz überwiegenden Teil durch Eigenkapital refinanziert sind.

Die Vermögensstruktur ist zum Vorjahr weitestgehend unverändert.

Die Position Forderungen gegen verbundene Unternehmen beinhaltet im Wesentlichen Dividendenansprüche und Forderungen aus laufendem Verrechnungsverkehr.

Die Kapitalstruktur der OVB Holding AG ist geprägt durch eine solide Eigenkapitalausstattung: Das Eigenkapital der Gesellschaft betrug zum Jahresultimo 2018 85,1 Mio. Euro (Vorjahr: 85,7 Mio. Euro). Die Eigenkapitalquote des Unternehmens sank geringfügig von 94,8 Prozent auf 94,7 Prozent.

Liquidität und Dividende

Die Gesellschaft verfügt zum Bilanzstichtag über liquide Mittel in Höhe von 12,8 Mio. Euro (Vorjahr: 16,8 Mio. Euro). Der Rückgang der liquiden Mittel resultiert aus gestiegenen Betriebskosten im Rahmen der Strategieumsetzung und einer Umschichtung in Finanzanlagen. Für das Geschäftsjahr 2017 ist im Jahr 2018 eine Dividende von 0,75 Euro je Aktie (Gesamtvolumen 10,7 Mio. Euro) ausgeschüttet worden.

Dividendenzahlungen erfolgen je nach Finanz- und Ertragslage der Gesellschaft. Vorstand und Aufsichtsrat der OVB Holding AG werden der Hauptversammlung am 14. Juni 2019 voraussichtlich vorschlagen, aus dem Bilanzgewinn der OVB Holding AG eine gegenüber dem Vorjahr unveränderte Dividende von 0,75 Euro je Aktie auszuschütten. Zum 31. Dezember 2018 waren insgesamt 14.251.314 Aktien dividendenberechtigt. Die Ausschüttungssumme der OVB Holding AG für das Geschäftsjahr 2018 wird bei entsprechendem Beschluss durch die Hauptversammlung 10,7 Mio. Euro betragen.

Gesamtaussage des Vorstands zum Geschäftsverlauf 2018

Der Umsatz des OVB Konzerns ist 2018 im Vergleich zu den Gesamtvertriebsprovisionen 2017 um 2,7 Prozent gewachsen und hat sich damit besser entwickelt als ursprünglich erwartet. Einmal mehr hat das OVB Geschäftsmodell seine Stabilität und sein Potenzial auch bei herausfordernden Rahmenbedingungen unter Beweis gestellt. Gezielte Investitionen und Mehraufwendungen im Rahmen der Strategie „OVB Evolution 2022“ dienen der Stärkung der Zukunftsfähigkeit des Unternehmens.

Damit einher ging 2018 ein geplanter Rückgang des operativen Ergebnisses (EBIT). Unsere Erwartungen an das Geschäftsjahr 2018 haben sich somit erfüllt.

Chancen- und Risikobericht

Chancenmanagement

Die Unternehmenskultur von OVB legt hohen Wert auf unternehmerisch geprägtes Denken und Handeln. Vor allem die selbstständigen Finanzvermittler von OVB verstehen sich als Unternehmer.

Es gehört daher zu den selbstverständlichen Aufgaben aller Finanzvermittler und Mitarbeiter von OVB – unabhängig von ihrem jeweiligen Verantwortungsbereich und -umfang – kontinuierlich geschäftliche Chancen zu suchen und wahrzunehmen. Die Landesgesellschaften des OVB Konzerns sind angehalten, Chancen auf operativer Ebene zu identifizieren und mit dem Ziel einer möglichst überplanmäßigen Ergebnisentwicklung zu realisieren. Diese Chancen können sich beispielsweise im Rahmen der Vermittlungstätigkeit oder aufgrund verbesserter Marktbedingungen ergeben. In der OVB Holding AG werden strategische Ziele bestimmt. Diese werden bewertet und Maßnahmen zu ihrer Ausschöpfung entwickelt. Es liegt zudem in der Verantwortung des Vorstands der OVB Holding AG, regelmäßig strategische Chancen -vielfach im Zusammenwirken mit dem Aufsichtsrat – zu erörtern und entsprechende Initiativen zur Nutzung der Chancen zu ergreifen.

Grundsätze und Ziele des Risikomanagements

Unternehmerisches Handeln ist untrennbar mit der Übernahme von Risiken verbunden. Risiko heißt für OVB die Gefahr möglicher Verluste oder entgangener Gewinne.

Diese Gefahr kann durch interne oder externe Faktoren ausgelöst werden. Auftretende Risiken sollen so früh wie möglich erkannt werden, um schnell und angemessen darauf reagieren zu können. Die Ziele des Risikomanagements sind die stetige Weiterentwicklung des bestehenden Risikofrühwarnsystems, systematische Auseinandersetzung mit bestehenden und potenziellen Risiken, die Förderung des risikoorientierten Denkens und Handelns in der Gesamtorganisation und somit ein bewusstes Eingehen von Risiken aufgrund einer umfassenden Kenntnis der Risiken und Risikozusammenhänge. OVB achtet auf ein ausgeglichenes Chancen-Risiken-Verhältnis.

Struktur und Prozess des Risikomanagements

Die Organisation des Risikomanagements, die verwendeten Methoden und die implementierten Prozesse sind in der Konzernrichtlinie zum Risikomanagement schriftlich dokumentiert und stehen allen verantwortlichen Mitarbeitern zur Verfügung. Die standardisierten Risikomanagementprozesse stellen sicher, dass Vorstand und Aufsichtsrat zeitnah und strukturiert über die aktuelle Risikosituation des Konzerns informiert werden.

Die unternehmensstrategische Steuerung liegt beim Vorstand der OVB Holding AG. Dieser legt im Zusammenwirken mit dem Management der Tochtergesellschaften die europaweite Strategie der Geschäftstätigkeit und die daraus abgeleitete Risikostrategie fest.

Alle operativ tätigen Tochtergesellschaften sind verpflichtet, im Rahmen der vom Konzern definierten Vorgaben ein an ihr spezifisches Geschäft angemessenes Risikomanagementsystem einzurichten und laufend zu überwachen. Risikofrühwarnindikatoren werden definiert und kontinuierlich beobachtet. Wichtiger Bestandteil des Risikomanagements ist das an aktuelle Entwicklungen angepasste Risikofrüherkennungssystem, das die identifizierten Einzelrisiken in Risikokategorien zusammenfasst und jedem Risiko einen Risikoverantwortlichen zuordnet.

Wesentliche Risiken werden durch die einzelnen Risikoverantwortlichen der Funktionsbereiche beziehungsweise durch die dezentralen Risikomanager der operativen Gesellschaften in den jährlichen Risikoinventuren identifiziert, quantifiziert und die getroffenen Maßnahmen dokumentiert.

Neben dem unmittelbaren Austausch des zentralen Risikomanagers mit dem Vorstand erfolgen standardisierte Risikoberichte an Vorstand und Aufsichtsrat, in denen die aktuelle Risikosituation von OVB aufgezeigt wird. Im Rahmen des Risikoreportings werden Schwellenwerte und Meldewege definiert. Risikoanalysen werden zunächst auf Ebene der Konzerngesellschaften und der einzelnen Verantwortungsbereiche durchgeführt. Das regelmäßige Reporting der verschiedenen Abteilungen der Holding und der Tochtergesellschaften wird vom zentralen Risikoverantwortlichen der Holding zu einer konzernübergreifenden, laufenden, bei Bedarf sofortigen Berichterstattung an Vorstand und Aufsichtsrat verdichtet. Kernstück des Konzernrisikoberichts ist das „Konzern-Risiko-Cockpit“, in dem die wesentlichen Risiken der Landesgesellschaften aufgezeigt und zum Konzernrisiko aggregiert werden.

Konzernweite Konsultationen und regelmäßige Abstimmungen mit den Führungskräften des Außendienstes ergänzen dieses Früherkennungssystem. Über Ad-hoc-Risikomeldungen wird der zentrale Risikoverantwortliche der Holding darüber hinaus bei Eilbedürftigkeit unabhängig von den normalen Berichtswegen direkt unterrichtet.

Im Rahmen der Unternehmensplanung schätzt OVB die potenziellen Risiken im Vorfeld wesentlicher Geschäftsentscheidungen ein, während das Berichtswesen eine angemessene Überwachung solcher Risiken im Rahmen der Geschäftstätigkeit ermöglicht.

OVB Risikomanagementprozess

Ein effizienter Controllingprozess unterstützt die Früherkennung bestandsgefährdender Risiken.

Weitere Elemente des Risikomanagementsystems sind die interne Revision und das Compliance Management, die konzernweit Überwachungs- und Kontrollaufgaben wahrnehmen.

Die interne Revision arbeitet im Auftrag des Konzernvorstands als unabhängige und konzernweit zuständige Instanz. Auch bei Berichterstattung und Wertung der Prüfungsergebnisse handelt die Revision weisungsungebunden. Basierend auf ihrem jährlichen Prüfungsplan führt die interne Revision regelmäßig in der Holding sowie in in- und ausländischen Tochtergesellschaften des Konzerns risikoorientierte Prüfungen durch und kontrolliert die Behebung der getroffenen Prüfungsfeststellungen. Sie überwacht die Einhaltung der gesetzlichen Anforderungen, bewertet das Risikomanagement, die Kontroll- sowie Führungs- und Überwachungssysteme sowie rechnungslegungsrelevante Prozesse und gibt Hinweise zu ihrer stetigen Verbesserung.

Oberstes Ziel des Compliance Managements ist es, Risiken aus der Nichteinhaltung von geltendem Recht, internen Standards und Prozessen durch präventive Maßnahmen zu verhindern beziehungsweise zu minimieren.

Weiterentwicklung des Risikomanagements

Eine kontinuierliche Weiterentwicklung des Risikomanagementsystems ist eine wichtige Voraussetzung für die Möglichkeit der zeitnahen Reaktion auf sich ändernde Rahmenbedingungen, die direkt oder indirekt Einfluss auf die Vermögens-, Finanz- und Ertragslage der OVB Holding AG haben können.

Ein fortlaufender Erfahrungsaustausch mit den dezentralen Risikomanagern stellt sicher, dass neue Erkenntnisse in das Risikomanagement einfließen und dadurch eine Weiterentwicklung gewährleistet wird.

Darüber hinaus sind Weiterbildungsmaßnahmen ein wesentliches Element, um das Wissen der Prozessbeteiligten stetig zu aktualisieren.

Zudem wird das Risikomanagement der OVB Holding AG regelmäßig durch die interne Revision überprüft. Die Revisionsprüfungen tragen zur Überwachung des Risikomanagementsystems bei und liefern Erkenntnisse, mit denen die Qualität erhöht und die Weiterentwicklung des Risikomanagements weiter vorangeführt wird. Neben der Risikoinventur wurden alle Maßnahmen zur Früherkennung, Begrenzung und Bewältigung von Risiken im Jahresverlauf 2018 im Rahmen der jährlichen Überprüfung vor dem Hintergrund interner und externer Entwicklungen analysiert, angepasst und ergänzt.

Rechnungslegungsbezogenes internes Kontrollsystem

Das interne Kontrollsystem umfasst die Grundsätze, Verfahren und Maßnahmen zur Sicherung der Wirksamkeit und Wirtschaftlichkeit der Geschäftstätigkeit, zur Sicherung der Ordnungsmäßigkeit der Rechnungslegung sowie zur Sicherung der Einhaltung der maßgeblichen rechtlichen Vorschriften. Dazu gehört auch das interne Revisionssystem, soweit es sich auf die Rechnungslegung bezieht. Das Risikomanagementsystem im Hinblick auf den Rechnungslegungsprozess bezieht sich als Teil des internen Kontrollsystems wie Letzteres auf Kontroll- und Überwachungsprozesse der Rechnungslegung, insbesondere bei bilanziellen Positionen, die Risikoabsicherungen des Unternehmens erfassen.

Wesentliche Merkmale des rechnungslegungsbezogenen internen Kontrollsystems:

| ― |

klare Führungs- und Unternehmensstruktur: Bereichsübergreifende Schlüsselfunktionen werden über die OVB Holding AG zentral gesteuert. Gleichzeitig verfügen die einzelnen Unternehmen des Konzerns über ein hohes Maß an Selbstständigkeit |

| ― |

Vorgabe einer ordnungsgemäßen Funktionstrennung und Einhaltung des Vier-Augen-Prinzips als Grundprinzipien |

| ― |

klare Trennung sowie Zuordnung der Verantwortungsbereiche im Hinblick auf die am Rechnungslegungsprozess wesentlich beteiligten Bereiche Local Accounting, Tax, Group Accounting, Controlling |

| ― |

Schutz gegen unbefugte Zugriffe bei allen im Rechnungswesen genutzten Systemen |

| ― |

Einsatz von Standardsoftware im Bereich der eingesetzten Finanzsysteme |

| ― |

adäquates Richtlinienwesen (z. B. Konzernhandbuch, Zahlungsrichtlinien, Projektmanagementrichtlinie, Einkaufsrichtlinien, Code of Conduct usw.), das laufende Aktualisierungen erfährt |

| ― |

aufgaben- und anforderungsgerechte Ausstattung der am Rechnungslegungsprozess beteiligten Abteilungen und Bereiche |

| ― |

klar definierte Arbeitsprozesse sowie die Dokumentation und Nachverfolgung der buchungspflichtigen Sachverhalte zum Zwecke einer vollständigen und sachlich geprüften Erfassung in der Buchhaltung |

| ― |

Sicherstellung, dass Buchungsbelege auf rechnerische und sachliche Richtigkeit geprüft werden. Zahlungsläufe erfolgen nach dem Vier-Augen-Prinzip |

| ― |

eingerichtete Überwachungsgremien (z. B. die interne Revision und der Prüfungsausschuss des Aufsichtsrats) dienen der Ordnungsmäßigkeit und Verlässlichkeit der internen und externen Rechnungslegung |

| ― |

regelmäßige risikoorientierte Prüfungen der rechnungslegungsrelevanten Prozesse durch die prozessunabhängige interne Revision |

Das interne Kontrollsystem im Hinblick auf den Rechnungslegungsprozess – als Teil des Risikomanagementsystems – stellt sicher, dass unternehmerische Sachverhalte bilanziell richtig erfasst, aufbereitet und gewürdigt sowie in die Rechnungslegung übernommen werden.

Die geeignete personelle Ausstattung, die Verwendung von adäquater Software sowie klare gesetzliche und unternehmensinterne Vorgaben stellen die Grundlage für einen ordnungsgemäßen, einheitlichen und kontinuierlichen Rechnungslegungsprozess dar. Eine klare Abgrenzung der Verantwortungsbereiche sowie nachgelagerte Kontroll- und Überprüfungsmechanismen stellen eine korrekte und verantwortungsbewusste Rechnungslegung sicher.

Im Einzelnen wird so erreicht, dass Geschäftsvorfälle in Übereinstimmung mit den gesetzlichen Vorschriften, der Satzung sowie internen Richtlinien erfasst, verarbeitet und dokumentiert sowie zeitnah und korrekt buchhalterisch erfasst werden. Gleichzeitig wird sichergestellt, dass Vermögensgegenstände und Schulden im Jahres- und Konzernabschluss zutreffend angesetzt, ausgewiesen und bewertet sowie verlässliche und relevante Informationen als Grundlage vollständig und zeitnah bereitgestellt werden.

Chancen und Risiken im Einzelnen

Nachfolgend werden Chancen und Risiken beschrieben, die erhebliche vor- oder nachteilige Auswirkungen auf die Vermögens-, Finanz- und Ertragslage von OVB haben können. Zusätzliche quantitative Angaben in Verbindung mit den Finanzinstrumenten gemäß IFRS 7 finden sich im Konzernanhang im Abschnitt 3.5 „Zielsetzungen und Methoden des Finanzrisikomanagements“.

Gesamtwirtschaftliche Chancen und Risiken

Das OVB Geschäftsumfeld wird durch Veränderungen in den ökonomischen und politischen Rahmenbedingungen beeinflusst. OVB beobachtet die politischen, regulatorischen, ökonomischen und konjunkturellen Entwicklungen in den Märkten, in denen sie sich bewegt, nutzt externe Marktanalysen sowie das Know-how externer Experten und Analysten, um die strategische und operative Ausrichtung vor dem Hintergrund dieser Entwicklungen zu überprüfen.

Dies gilt auch für Chancen und Risiken, die mit der Erschließung neuer Märkte verbunden sind.

Weitere Expansionspläne macht OVB davon abhängig, dass in dem jeweiligen Land geordnete politische und rechtliche Verhältnisse herrschen und die wirtschaftliche Lage erwarten lässt, dass OVB in einer den Marktverhältnissen angemessenen Frist die geschäftlichen Aktivitäten profitabel vorantreiben kann.

Angesichts der besonderen Risiken aus der konjunkturellen Entwicklung wirken die breite regionale Aufstellung des OVB Konzerns innerhalb Europas, die Marktrisiken und -rückgänge einzelner Länder mit den Chancen anderer Märkte kompensieren kann, sowie eine breite Kundenbasis tendenziell risikomindernd. Dementsprechend hat sich in den letzten Jahren auch die Abhängigkeit der Geschäftsentwicklung des Konzerns von einzelnen Ländermärkten verringert.

Zugleich eröffnet die internationale Ausrichtung von OVB Chancen, an besonders günstigen Entwicklungen in einzelnen Märkten zu partizipieren. Auch eine Verteilung der Geschäftstätigkeit auf verschiedenste Produkte, die der Existenzsicherung und der Absicherung von Sach- und Vermögenswerten sowie der Altersvorsorge und dem Vermögensauf- und -ausbau dienen und an die jeweiligen Marktgegebenheiten angepasst sind, wirkt den Risiken, zumindest in Teilbereichen, entgegen.

Das voraussichtliche Ausscheiden Großbritanniens aus der Europäischen Union und eventuelle Auswirkungen auf den OVB Konzern bleiben abzuwarten. Derzeit geht OVB weder von zusätzlichen Chancen noch Risiken aus. Eine eventuelle Abschwächung der Konjunktur in Europa durch den „Brexit“ könnte die Geschäftstätigkeit von OVB geringfügig beeinflussen.

Chancen und Risiken aus der Entwicklung unternehmensspezifischer Wertfaktoren

Unternehmensspezifische Wertfaktoren des geschäftlichen Erfolgs der Gesellschaften des OVB Konzerns sind der Ausbau der Vermittlerbasis, die Ausweitung der Kundenzahl sowie die Struktur und Qualität des Beratungs- und Vermittlungsgeschäfts.

OVB ist in allen nationalen Märkten, in denen sie tätig ist, vornehmlich auf die Beratung und Betreuung von privaten Haushalten mit mittlerem und höherem Einkommen fokussiert.

Die Gewinnung neuer Kunden und die Sicherung einer langfristigen Kundenbeziehung sind dabei wesentliche Erfolgsfaktoren.

Die Entwicklung der Einkommen und die Konsumnachfrage der privaten Haushalte in Europa blieben 2018 aufwärtsgerichtet. Dies eröffnet die Chance, den Absatz von Finanzprodukten auszuweiten. Andererseits liegt das durchschnittliche Einkommen der privaten Haushalte in den 14 Ländern, in denen OVB tätig ist, auf unterschiedlichem Niveau.

Insgesamt sieht OVB aufgrund der nach wie vor bestehenden Notwendigkeit zur Eigenvorsorge und insbesondere auch vor dem Hintergrund der demografischen Entwicklung in allen Ländern, in denen OVB Konzerngesellschaften tätig sind, Bedarf für die OVB Dienstleistung und damit ausreichend Potenzial für Neugeschäft.

Der kontinuierliche Ausbau der Vermittlerorganisation sowie die nachhaltige Bindung einer ausreichenden Zahl engagierter und kompetenter Finanzvermittler sind weitere Faktoren für den wirtschaftlichen Erfolg von OVB und das zukünftige Wachstum. Bei der Gewinnung neuer Finanzvermittler könnten demografische Effekte tendenziell hemmend wirken. Die Entwicklung der Vermittlerbasis ist Gegenstand des periodischen Berichtswesens.

Positive oder negative Entwicklungen werden vom Management laufend auf ihre Auswirkungen analysiert. Eine mögliche Fluktuation von Vermittlern in einer sich konsolidierenden Branche birgt zugleich Chancen wie auch Risiken in sich.

OVB sieht sich aufgrund der langjährigen Erfahrung sowohl in der Lage, einer möglichen Beraterfluktuation entgegenzuwirken, als auch neue Finanzvermittler an sich zu binden.

Zu diesen Maßnahmen gehören zum Beispiel eine transparente Vertragsgestaltung, ein wettbewerbsfähiges Provisionsmodell für den Außendienst sowie internationale Karrieremöglichkeiten.

Zugleich legen die Konzerngesellschaften großen Wert auf die Aus- und stetige Weiterbildung ihrer Finanzvermittler.

Branchenbezogene Chancen und Risiken

Branchentypische Chancen und Risiken für OVB ergeben sich insbesondere im Zusammenhang mit Veränderungen der Märkte für Altersvorsorge, Gesundheitsvorsorge, Geldanlage und Finanzierungen. Dabei beeinflussen steuer- und sozialpolitische Rahmenbedingungen, Entwicklungen am Kapitalmarkt und vielfältige regulatorische Neuerungen das Geschäft von OVB. Mit der Richtlinie (EU) 2016/97 (IDD = Versicherungsvertriebs-Richtlinie) regelte die Europäische Union ein vereinheitlichtes Anforderungsniveau für die Vermittlung von Versicherungsprodukten in der EU. Zielsetzung ist neben einer Förderung der Marktintegration eine Stärkung des Verbraucherschutzes.

Für OVB besonders relevant sind die darauffolgenden Umsetzungen der nationalen Gesetzgeber in den Mitgliedsstaaten in den Themenbereichen Wohlverhaltensregeln, Transparenzvorschriften und Anforderungen an die berufliche Weiterbildung. Nach einer Verschiebung des Geltungsbeginns der Richtlinie trat diese in den meisten europäischen Ländern im Jahr 2018 in Kraft.

In der Richtlinie ist weder ein explizites Provisionsverbot noch eine Deckelung vorgesehen. Dennoch können weitere Provisionsregulierungen nicht ausgeschlossen werden.

Um eine weiterführende Harmonisierung der Finanzmärkte im europäischen Binnenmarkt zu erreichen, löste zum 3. Januar 2018 die MiFID-II-Richtlinie über Märkte für Finanzinstrumente (2014/65/EU) ihre Vorgängerin ab. Ziele der MiFID-II-Richtlinie sind neben einer Neustrukturierung der Wertpapier- und Derivatemärkte auch eine weitere Stärkung des Anlegerschutzes. Auch sie war von den Mitgliedsstaaten in nationales Recht umzusetzen.

Da die europäischen Richtlinien Evaluierungsaufträge normieren, kann grundsätzlich hier eine weitergehende Regulierung des Finanzdienstleistungsmarktes nicht ausgeschlossen werden. So entsprechen weitere Steigerungen des Anlegerschutzes durch zusätzliche Transparenz-, Kundeninformations- und Beratungsdokumentationsanforderungen dem Erwartungshorizont. Nicht zuletzt die Pflichten zur Offenlegung von Kosten und Provisionen sind Herausforderungen auch für die klassische Provisionsberatung.

In diesem Umfeld beobachtet und analysiert OVB kontinuierlich politische Entscheidungsprozesse, um frühzeitig Auswirkungen auf ihr Geschäftsmodell sowie auf die strategische Positionierung in den Ländermärkten beurteilen zu können. Beständig besteht das Risiko durch Neuregulierungen, entgegen der ursprünglichen regulatorischen Intention, die private Absicherung und Vorsorge zu bremsen.

Für OVB besteht die Chance, dass der Konzern aufgrund seiner breiten europäischen Aufstellung und langjährigen Erfahrung, seiner kompetenten Mitarbeiter und seiner hohen Finanzkraft die steigenden regulatorischen Anforderungen besser und effizienter erfüllen kann als kleinere Akteure am Markt. Daraus können für OVB Vorteile im Wettbewerb und bei der Konsolidierung der Branche resultieren.

OVB verfügt über eine breite Palette leistungsstarker Produktpartner. Es werden Finanzprodukte von über 100 Versicherungen, Investmentgesellschaften, Bausparkassen oder Banken vermittelt. Auf dieser Grundlage ist es möglich, für den einzelnen Kunden bedarfsgerechte Produktangebote und -konzepte auszuwählen und zu realisieren.

Die mit der Produktauswahl verbundenen Risiken werden durch die Zusammenarbeit mit renommierten und international erfahrenen Produktanbietern auf Basis einer langfristig angelegten Partnerschaft und durch Einbeziehung externer Analysen begrenzt.

Durch eine umfassende Marktbeobachtung identifiziert OVB Kundenbedürfnisse und Markttrends, die in Zusammenarbeit mit den Produktpartnern mit wettbewerbsfähigen, auf die Kundenwünsche zugeschnittenen Produkten bedient werden. Im ständigen Dialog mit den Partnern stellt OVB die Qualität und Wettbewerbsfähigkeit des Produktportfolios europaweit sicher.

Risiken aus einer rückläufigen Attraktivität der Produkte begegnet OVB durch fortlaufende Beobachtung der Kundenresonanz. Im Austausch mit den Finanzvermittlern werden deren Erfahrungen und Vorschläge zur Verbesserung und zum Ausbau des Produktportfolios und der damit verbundenen Serviceleistungen durch eingerichtete Gremien verwertet. Eine Verringerung des Absatzes einzelner Produkte kann OVB zumindest teilweise durch den Absatz anderer Produkte kompensieren.

Wesentlicher Baustein der OVB Unternehmensstrategie stellt die Premium-Select-Strategie dar. Eine besonders enge Zusammenarbeit mit leistungsstarken Produktpartnern bietet OVB die Chance, über Wettbewerbsvorteile Marktanteile zu gewinnen.

Finanzwirtschaftliche Risiken

Ausfallrisiken können sich aus Forderungen gegenüber Geschäftspartnern sowie aus der Gewährung von Provisionsvorschüssen und Provisionsrückbelastungen gegenüber dem Außendienst ergeben. In Einzelfällen werden, zur Überbrückung des Zeitraums bis zum Zahlungseingang durch die Produktgeber, erwirtschaftete aber noch nicht vereinnahmte Provisionen an den Außendienst gezahlt. Risiken aus Forderungsausfällen begegnet OVB durch ein risikoorientiertes Forderungsmanagement und eine sorgfältige Auswahl der Geschäfts- und Produktpartner.

Auf Forderungen, die aus heutiger Sicht risikobehaftet sind, werden entsprechende Wertberichtigungen gebildet. Diese berücksichtigen zeitnahe Informationen über die Bonität der Schuldner, zu erwartende Provisionseinnahmen sowie die Altersstruktur der Forderungen. Die Ausfallquote der Forderungen für das Berichtsjahr beträgt 0,55 Prozent (Vorjahr: 0,23 Prozent).

Für Stornorisiken sorgt OVB durch entsprechende Stornoreserveeinbehalte bei den Vermittlern und Stornorückstellungen vor, deren Höhe sich an dem im Haftungszeitraum zugeflossenen Provisionsaufkommen sowie den nach den Erfahrungen der Vergangenheit zu erwartenden Provisionsrückforderungen bemisst.

Emittentenrisiken bei der Anlage liquider Mittel werden durch strenge Bonitätsanforderungen sowie Kapitalanlagemanagement begrenzt. OVB unterhält Geschäftsbeziehungen zu mehreren Banken, die unterschiedlichen Bankensystemen angehören. OVB beobachtet die Bonität dieser Banken genau und berücksichtigt, sofern verfügbar, die Einschätzung namhafter Ratingagenturen.

Marktrisiken sind Gefahren eines Verlustes, der aufgrund nachteiliger Veränderungen von Marktpreisen oder preisbeeinflussender Parameter eintreten kann. Zu den Marktpreisrisiken zählen Zinsrisiken, Währungsrisiken und Aktienkursrisiken. Im Bestand befindliche Aktien, Anleihen und Fonds können durch Marktpreisschwankungen vorrangig einem Kursrisiko ausgesetzt sein. OVB variiert Anlagevolumina und Emittenten, um diesem Risiko zu begegnen. Über eine ständige Überwachung und Bewertung des Portfolios werden mögliche Ergebnisauswirkungen starker Kursschwankungen frühzeitig identifiziert. Die Begrenzung von Risiken kann auch eine kurzfristige, vollständige Liquidation von Positionen umfassen. Insgesamt besitzen sachwertorientierte Kapitalanlagen bei den Konzerngesellschaften eine untergeordnete Bedeutung. Wenn das für Kapitalanlagen relevante Marktzinsniveau während des gesamten Jahres 2018 um 100 Basispunkte höher (niedriger) gewesen wäre, wäre das Ergebnis um TEUR 479 höher (niedriger) ausgefallen.

Währungsrisiken bestehen aufgrund der internationalen Ausrichtung von OVB. OVB beobachtet daher kontinuierlich die Entwicklung an den Devisenmärkten und prüft dabei insbesondere die Notwendigkeit zusätzlicher Absicherungsmaßnahmen.

Liquiditätsrisiken sind bei OVB gering, da das operative Geschäft aus dem laufenden Cashflow finanziert und die Steuerung und die Anlage überschüssiger Liquidität durch Liquiditätsberichte unterstützt werden. Diese Berichte ermöglichen einen regelmäßigen Einblick in die finanzielle Entwicklung und den daraus abgeleiteten Liquiditätsbedarf der Tochterunternehmen und der Holding.

Mit diesen Maßnahmen diversifiziert OVB zugleich die Risiken der Inanspruchnahme aus für die Konzerngesellschaften abgegebenen Garantien oder Patronatserklärungen.

Betriebliche Risiken

OVB greift zur Abwicklung der Geschäftsabläufe auf interne Mitarbeiter und externe Dienstleister sowie auf technische und bauliche Einrichtungen zurück.

Für die Arbeitsabläufe zur Abwicklung und Abrechnung der Geschäftsvorfälle sind verbindliche Regeln definiert. Mitarbeiter, die mit vertraulichen Daten operieren, verpflichten sich zur Einhaltung verbindlicher Vorschriften und zu einem verantwortungsvollen Umgang mit den entsprechenden Daten. Der Schutz der Selbstbestimmung über eigene Personendaten und der Privatsphäre ist OVB ein wichtiges Anliegen.

Deshalb werden personenbezogene Daten ausschließlich im Einklang mit den geltenden Rechtsvorschriften des Datenschutzes und der Datensicherheit erhoben, verarbeitet und genutzt.

Mit der Datenschutzgrundverordnung (DSGVO) gelten seit Mai 2018 in allen Staaten der Europäischen Union grundsätzlich die gleichen Standards. OVB hat die seitens der EU-DSGVO ausgelösten Pflichten und Risiken analysiert und hat in Fortführung ihrer bereits bestehenden Datenschutzkultur risikobasiert erforderliche technische und organisatorische Maßnahmen ergriffen, um den Schutz und die Sicherheit personenbezogener Daten insbesondere der Beschäftigten, Kunden, Finanzdienstleister und übriger Geschäftspartner gemäß geltendem Datenschutzrecht zu gewährleisten.

Den Anforderungen der DSGVO wurde dadurch Rechnung getragen, dass lokale Umsetzungsprojekte mit Unterstützung der OVB Holding AG erfolgten. Die ordnungsgemäße Umsetzung wurde extern geprüft.

Neben der Umsetzung der Anforderungen aus der DSGVO investiert OVB fortlaufend in die Sicherheit ihrer Systeme. Schließlich ermöglicht die zunehmende Digitalisierung nicht nur neue, innovative Anwendungen, sondern es entstehen zugleich auch neue Bedrohungen, wie zum Beispiel durch Hackerangriffe.

Das Risiko von Verstößen gegen interne und externe Vorschriften begrenzt OVB durch eine Trennung in Management- und Kontrollfunktionen. Durch einen angemessenen Versicherungsschutz sichert sich OVB gegen Schadensfälle und ein mögliches Haftungsrisiko ab.

IT-Risiken

Die IT-Infrastruktur ist durch die sukzessive Einführung eines gemeinsamen OVB EU-Rechenzentrums weitgehend standardisiert. Back-up-Systeme, gespiegelte Datenbanken und eine definierte Notfallplanung sichern den Datenbestand und gewährleisten die Verfügbarkeit. Die IT-Systeme sind durch spezielle Zugangs- und Berechtigungskonzepte sowie eine wirksame und laufend aktualisierte Antivirensoftware geschützt. Auf der Applikationsebene setzt OVB Standardsoftware namhafter Anbieter ein. Diese wird durch konzernspezifische Eigenentwicklungen, die einer kontinuierlichen Qualitätskontrolle unterliegen, ergänzt. OVB hat mit der europaweiten Implementierung des Administrations- und Verwaltungssystems „my OVB“ eine Homogenisierung dieser Kernfunktionalität in allen Gesellschaften abgeschlossen. Aufgrund der immer größer werdenden Bedeutung von IT zur Unterstützung der Geschäftsprozesse investiert OVB auf der Grundlage einer kontinuierlichen Beobachtung und Analyse der am Markt verfügbaren Systeme sowohl in bestehende als auch in neue IT-Lösungen zur Digitalisierung von Geschäftsprozessen.

Chancen und Risiken der Unternehmensreputation

Reputationsrisiken sind jene Risiken, die aus einem Ansehensverlust der gesamten Branche, von OVB selbst oder einer oder mehrerer operativer Einheiten, zum Beispiel bei Kunden, Geschäftspartnern oder in der Öffentlichkeit, erwachsen. Die Beratung zu Finanzprodukten und ihre Vermittlung werden in der Öffentlichkeit von Fall zu Fall kritisch hinterfragt. OVB ist insbesondere der Gefahr ausgesetzt, dass durch öffentliche Berichterstattung zum Beispiel wegen der Geltendmachung von Haftungsansprüchen aufgrund einer fehlerhaften oder vermeintlich fehlerhaften Beratung durch Finanzvermittler oder über vertriebene Produkte das öffentliche Vertrauen in das Unternehmen negativ beeinflusst wird.

Darüber hinaus kann menschliches Fehlverhalten selbst bei strikten internen Anweisungen und Vorgaben nicht völlig ausgeschlossen werden. OVB verfolgt und analysiert derartige Einzelfälle mit dem Ziel, einen eventuellen Imageschaden durch präventive Maßnahmen gar nicht erst entstehen zu lassen. Die Ausbildungsstandards entsprechen den gesetzlichen Anforderungen und werden laufend weiterentwickelt sowie an sich verändernde gesetzliche Rahmenbedingungen angepasst. Eine Dokumentation der Beratungsgespräche sowie strenge Auswahlkriterien für die Aufnahme neuer Produktgeber und Produkte unterstützen diese Zielsetzung.

Spiegelbildlich besteht für OVB die Chance, durch beständig kompetentes, verantwortungsbewusstes Handeln das Ansehen des Unternehmens in der breiten Öffentlichkeit und bei potenziellen Kunden weiter zu verbessern. Diesem Ziel dient auch die Öffentlichkeitsarbeit des Unternehmens.

Beratungs- und Haftungsrisiken

Die Vermittlung von Finanzprodukten findet regelmäßig im Anschluss an eine vorangegangene Beratung des Kunden statt. Diese Beratung dient dazu, dem jeweiligen Kunden das auf sein individuelles Versorgungs- und Anlageprofil zugeschnittene Finanzprodukt zu vermitteln. Eine kontinuierliche Sensibilisierung und Weiterbildung der Vermittler mit Blick auf eine bedarfsgerechte Beratung sowie die notwendige Dokumentation und Protokollierung der Kundengespräche sollen dazu beitragen, potenzielle Beratungsrisiken zu minimieren. Die öffentliche und umfängliche Diskussion um die Qualität der Finanzberatung in Europa führt zu verschärften rechtlichen Anforderungen, die mit erhöhten Risiken verbunden sein können.

Alle relevanten Regulierungsbestrebungen auf nationaler und europäischer Ebene verfolgt OVB intensiv, um rechtzeitig mögliche Auswirkungen auf das Geschäftsmodell erkennen und erforderliche Anpassungen einleiten zu können.

Rechtliche Risiken

Die Steuerung der Rechtsrisiken wird durch den Rechtsbereich der OVB koordiniert. Im Vorfeld von Unternehmensentscheidungen und bei der Gestaltung von Geschäftsprozessen sichert sich OVB durch eine umfassende Beratung sowohl durch interne Fachleute als auch durch externe Rechtsanwälte ab. Zu den Aufgaben des Rechtsbereichs gehört auch die Begleitung und Bewertung von laufenden Rechtsstreitigkeiten. Risiken aus möglichen Fehlern in der Kundenberatung sowie aus der Vermittlung von Finanz- und Versicherungsprodukten begegnet OVB durch laufende Begleitung und Bewertung durch den Rechtsbereich. Im Weiteren reduziert OVB das Haftungsrisiko teilweise über ausreichend bemessenen Versicherungsschutz für Vermögensschäden, der regelmäßig überprüft und gegebenenfalls angepasst wird. Für klagerechtliche Fälle wurden Rückstellungen inklusive etwaiger Rechtsberatungskosten gebildet. Die derzeit anhängigen Verfahren stellen nach unserer Prüfung unter Einbeziehung externer Rechtsanwälte gegenwärtig keine Risiken dar, die erhebliche nachteilige Auswirkungen auf die Vermögens-, Finanz- und Ertragslage von OVB haben können.

Steuerliche Risiken

Aus sich verändernden steuerlichen Rahmenbedingungen bei den einzelnen Landesgesellschaften sowie für Beratungsleistungen können sich für OVB steuerliche Risiken ergeben.

OVB beobachtet sich abzeichnende Entwicklungen im Steuerrecht in allen Ländern, in denen sie tätig ist, insbesondere auch mögliche regulatorische Eingriffe in die steuerliche Behandlung des Vertriebsmodells, fortlaufend und analysiert sie hinsichtlich möglicher Auswirkungen auf den Konzern. Steuerliche Anforderungen an das Unternehmen überwachen interne und externe Fachleute in Übereinstimmung mit den steuerlichen Regelungen und den von den Finanzverwaltungen dazu ergangenen Anweisungen. Für zu erwartende Nachzahlungen werden entsprechende Rückstellungen gebildet.

Schätzrisiken

Annahmen und Schätzungen beziehen sich im Wesentlichen auf die Bewertung von Rückstellungen und die Realisierbarkeit von Forderungen, die Werthaltigkeit der Geschäfts- und Firmenwerte, die rechtlichen Risiken, Abschreibungen, die Festlegung wirtschaftlicher Nutzungsdauern sowie die Unwägbarkeiten der Unternehmensplanung, welche sich hinsichtlich eines Ansatzes latenter Steuern auf den Verlustvortrag dem Grunde und der Höhe nach auswirken. Änderungen werden zum Zeitpunkt einer besseren Erkenntnis berücksichtigt.

Gesamtbeurteilung der Chancen und Risiken

OVB ist nach eigener Überzeugung in Wachstumsmärkten tätig. Fundamentale Trends – wie beispielsweise die demografische Entwicklung in Europa – machen eine zunehmende private Absicherung und Vorsorge notwendig. Nur ein Bruchteil der Bürger verfügt derzeit über eine angemessene private Altersvorsorge und Absicherung gegen Lebensrisiken.

Das eröffnet OVB auch in Zukunft die Chance auf wachsende Kundenzahlen, Umsätze und Erträge.

Auf Seiten der Risiken ist die OVB Geschäftsentwicklung im Wesentlichen durch Branchenrisiken und finanzwirtschaftliche Risiken beeinflusst. Das Risikomanagementsystem von OVB und das eingesetzte Reporting tragen wesentlich dazu bei, dass die Gesamtrisiken im Konzern transparent sind und gesteuert werden.

Für die wesentlichen derzeit erkennbaren Risiken hat OVB Risikovorsorge getroffen. Wesentliche Risiken, die den Bestand gefährden, liegen aus heutiger Sicht nicht vor. Grundlegende Änderungen dieser Risikoeinschätzung werden derzeit nicht erwartet. Das Risikomanagement- und -controlling-System wird ständig weiterentwickelt, um die Transparenz der eingegangenen Risiken zu erhöhen und die Risikosteuerungsmöglichkeiten weiter zu verbessern.

Die dargestellten Risiken sind nicht notwendigerweise die einzigen Risiken, denen OVB ausgesetzt ist. Risiken, die OVB derzeit noch nicht bekannt sind, oder Risiken, die OVB jetzt noch als unwesentlich einschätzt, könnten die Geschäftsaktivitäten ebenfalls beeinträchtigen und einen negativen Einfluss auf die im nachfolgenden Ausblick abgegebenen Prognosen haben.

Prognosebericht

Die Wirtschaftsentwicklung in Europa wird sich 2019 und 2020 voraussichtlich sukzessive abschwächen. Im Euroraum soll das Plus der Wirtschaftsleistung sich von 1,9 Prozent 2018 über 1,5 Prozent im laufenden Jahr auf 1,3 Prozent 2020 verringern. Externe Ursachen wie internationale Handelskonflikte werden dabei verstärkt durch Probleme innerhalb der EU wie das Ausscheiden Großbritanniens und die Budgetprobleme in Italien und Frankreich.

Entwicklung in Mittel- und Osteuropa

Der wirtschaftliche Expansionspfad der Länder des Segments Mittel- und Osteuropa wird 2019 und 2020 voraussichtlich über der Konjunkturkurve der europäischen Volkswirtschaften insgesamt verlaufen. Bei hoher Beschäftigung und verhaltenen Preissteigerungen bleibt die Binnennachfrage der privaten Haushalte kräftig, die Investitionstätigkeit der Unternehmen lebhaft.

Auch vor dem Hintergrund weiterer regulatorischer Auswirkungen geht OVB im Segment Mittel- und Osteuropa von einem leichten Wachstum der Erträge aus Vermittlungen im Jahr 2019 aus. Das operative Ergebnis sollte moderat steigen.

Volkswirtschaftliche Eckdaten Mittel- und Osteuropa

| Reales BIP | Verbraucherpreise | öffentlichen Haushalte | ||||

| Veränderung in % |

Veränderung in % |

(in % des BIP) | ||||

| 2019f | 2020f | 2019f | 2020f | 2019f | 2020f | |

| Kroatien | 2,5 | 2,0 | 1,4 | 1,9 | -1,0 | -1,2 |

| Polen | 3,6 | 2,9 | 2,3 | 2,6 | -1,5 | -1,8 |

| Rumänien | 3,5 | 3,0 | 3,1 | 2,9 | -3,5 | -3,5 |

| Slowakei | 4,0 | 2,8 | 2,8 | 2,0 | 0,0 | 0,0 |

| Tschechien | 2,7 | 2,5 | 2,6 | 2,2 | 0,0 | -0,7 |

| Ukraine | 2,7 | 3,1 | 9,5 | 8,0 | -2,3 | -2,2 |

| Ungarn | 3,4 | 2,2 | 3,0 | 2,8 | -1,8 | -1,6 |

f = Prognose (forecast)

Quelle: Raiffeisen RESEARCH, Strategie Österreich & CEE, 1. Quartal 2019

Entwicklung in Deutschland

Die deutschen Konjunkturaussichten für 2019 und 2020 sind verhalten. Im laufenden Jahr könnte die gesamtwirtschaftliche Leistung noch um 1,3 Prozent zunehmen, im kommenden Jahr eventuell nur noch um 1,0 Prozent. Große Unsicherheit geht von den Modalitäten des Austritts Großbritanniens aus der EU aus. Als exportstarkes Land ist Deutschland zudem von den internationalen Handelskonflikten besonders betroffen. Hinzu kommen die strukturellen Veränderungen in der Automobilindustrie – einer der wichtigsten deutschen Branchen. Die gesamtwirtschaftlichen Rahmenbedingungen für die Geschäftstätigkeit von OVB in Deutschland dürften sich daher etwas eintrüben.

Im Segment Deutschland erwartet OVB für 2019 Erträge aus Vermittlungen sowie ein operatives Ergebnis nahezu auf Vorjahresniveau.

Entwicklung in Süd- und Westeuropa

Die Wirtschaftsentwicklung in den Ländern des Segments Süd- und Westeuropa dürfte 2019 und 2020 von einem Wachstum auf niedrigem Niveau geprägt sein. Auch hier drohen die Effekte des Brexit die Wirtschaftsaussichten negativ zu beeinflussen. Hinzu treten gesellschaftliche Spannungen, etwa in Frankreich und Italien, wo die Neuverschuldung der öffentlichen Haushalte sich ohnehin schon auf kritischem Niveau bewegt.

OVB geht im Segment Süd- und Westeuropa von einem moderaten organischen Wachstum der Erträge aus Vermittlungen aus. Hinzu kommt nach Beendigung der Transaktion (Closing) der Umsatzbeitrag der neu erworbenen Beteiligung in Belgien für das Gesamtjahr 2019. Das operative Ergebnis sollte gegenüber dem Vorjahr leicht steigen.

Volkswirtschaftliche Eckdaten Süd- und Westeuropa

| Reales BIP | Verbraucherpreise | Budgetsaldo der öffentlichen Haushalte | ||||

| Veränderung in % |

Veränderung in % |

(in % des BIP) | ||||

| 2019f | 2020f | 2019f | 2020f | 2019f | 2020f | |

| Belgien | 1,5 | 1,5 | 1,9 | 1,9 | -1,1 | -1,3 |

| Frankreich | 1,4 | 1,3 | 1,5 | 1,8 | -3,2 | -2,5 |

| Griechenland | 1,9 | 1,8 | 1,1 | 1,3 | 0,6 | 0,6 |

| Italien | 0,6 | 0,8 | 1,2 | 1,1 | -2,6 | -2,6 |

| Österreich | 1,7 | 1,4 | 2,1 | 2,0 | 0,0 | 0,0 |

| Schweiz | 2,2 | 1,6 | 0,9 | 0,9 | 0,5 | 0,6 |

| Spanien | 2,1 | 1,6 | 1,5 | 2,0 | -2,1 | -1,9 |

| Eurozone | 1,5 | 1,3 | 1,5 | 1,7 | -0,8 | -0,7 |

Quelle: Raiffeisen RESEARCH, Strategie Globale Märkte, 1. Quartal 2019

f = Prognose (forecast)

Entwicklung Zentralbereiche

Im Segment Zentralbereiche geht die OVB Holding AG für 2019 davon aus, dass sich der Fehlbetrag moderat reduziert.

Entwicklung der OVB Holding AG

Vor dem Hintergrund der zuvor geäußerten Erwartungen für die Entwicklung bei den Beteiligungsgesellschaften geht der Vorstand davon aus, dass das Geschäftsergebnis für 2019 leicht höher ausfallen wird als 2018. Dies liegt im Wesentlichen in höheren geplanten Beteiligungserträgen sowie der Ergebnisabführung begründet.

Entwicklung Konzern

Eine wesentliche Stärke des OVB Konzerns ist die breite internationale Aufstellung über nunmehr 15 europäische Länder hinweg. Insgesamt bleiben die Marktbedingungen herausfordernd. Trotz des hohen Bedarfs für eigenverantwortliche Absicherung und Vorsorge ist nicht auszuschließen, dass Kunden bei langfristigen Anlageentscheidungen weiterhin zurückhaltend agieren. OVB wird den eingeschlagenen Wachstumskurs weiter verfolgen und dabei einen weiteren Ausbau der Zahl der Finanzvermittler und Kunden anstreben.

Die langfristigen Geschäftspotenziale im Markt für private Absicherung und Vorsorge bestehen unverändert weiter. OVB arbeitet mit hohem Engagement daran, diese Potenziale weiter für sich zu erschließen. Für 2019 erwartet OVB für den Konzern gegenüber 2018 ein leicht steigendes organisches Wachstum der Erträge aus Vermittlungen bei unterschiedlichen marktspezifischen Trends in den einzelnen Ländern.

Darüber hinaus wird sich nach Beendigung der Transaktion in Belgien ein positiver Umsatzeffekt für das Gesamtjahr ergeben, der zu einem erheblichen Umsatzanstieg im Segment Süd- und Westeuropa führen wird. Vor dem Hintergrund weiteren investiven Aufwands im Rahmen der Umsetzung der Strategie „OVB Evolution 2022“ geht der Vorstand auf Konzernebene von einem operativen Ergebnis von 13,5 bis 14,0 Mio. Euro im laufenden Jahr aus.

Vergütungsbericht

Der Vergütungsbericht stellt die Grundsätze dar, die für die Festlegung der Vergütung der Vorstandsmitglieder und der Mitglieder des Aufsichtsrats maßgeblich sind und erläutert die Struktur und Höhe der Vergütung der Vorstandsmitglieder. Ferner werden die Grundsätze und die Höhe der Vergütung der Mitglieder des Aufsichtsrats beschrieben.

Der Bericht richtet sich nach den Empfehlungen des Deutschen Corporate Governance Kodex (DCGK) und nach den Erfordernissen des deutschen Handelsgesetzbuchs (HGB), der deutschen Rechnungslegungsstandards (DRS) sowie der International Financial Reporting Standards (IFRS).

Vergütung der Mitglieder des Vorstands Vergütungssystem