Natürlich schaut man sich die Bilanz eines Unternehmens auch einmal an, wenn sich Dritte für eine „Übernahme/Beteiligung“ interessieren.

Schaut man sich diese Bilanz dann im Detail an, man nimmt sich die Zeit dafür, stellt man fest, dass das keine sonderlich gute Bilanz ist die Michael Haupt da vorweisen kann.

ISARIA Wohnbau AG

München

Konzernabschluss zum Geschäftsjahr vom 01.01.2017 bis zum 31.12.2017

Geschäftsbericht 2017

Kennzahlen im Überblick

| Operative Kennzahlen in Mio. € | 01.01. – 31.12.2017 | 01.01. – 31.12.2016 |

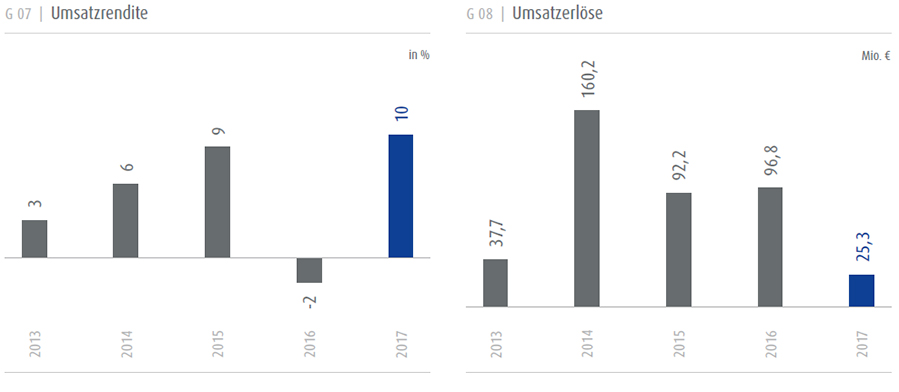

| Umsatzerlöse | 25,3 | 96,8 |

| Gesamtleistung | 175,6 | 111,9 |

| Rohertrag | 18,6 | 33,2 |

| EBITDA | 35,9 | 15,3 |

| EBIT | 34,9 | 13,9 |

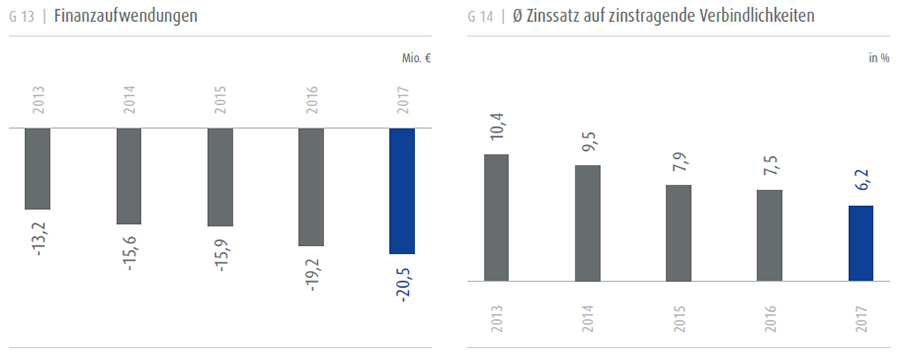

| Finanzergebnis | -20,5 | -19,0 |

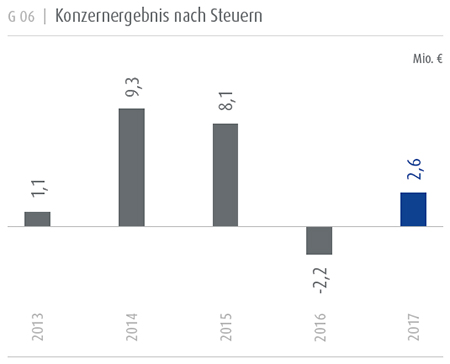

| Konzernjahresergebnis nach Steuern | 2,6 | -2,2 |

| Rohertragsmarge | 74% | 34% |

| EBIT-Marge | 138% | 14% |

| Umsatzrendite | 10% | -2% |

| Bilanzkennzahlen in Mio. € | 31.12.2017 | 31.12.2016 |

| Kurzfristiges Vermögen | 442,8 | 304,6 |

| davon: Zum Verkauf bestimmte Grundstücke und andere Vorräte | 319,4 | 169,1 |

| Eigenkapital | 84,0 | 80,6 |

| Eigenkapitalquote | 14,4% | 20,6% |

| Finanzschulden & Abfindungsverbindlichkeiten | 401,4 | 251,3 |

| davon langfristig | 179,2 | 135,7 |

| Bilanzsumme | 583,2 | 391,8 |

| Kennzahlen Verkauf in Mio. € | 01.01. – 31.12.2017 | 01.01. – 31.12.2016 |

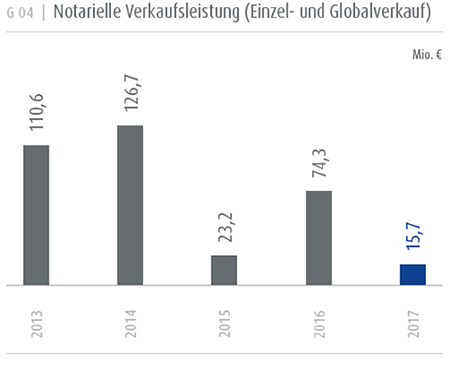

| notarielle Verkaufsleistung der Periode | 16 | 74 |

| 31.12.2017 | 31.12.2016 | |

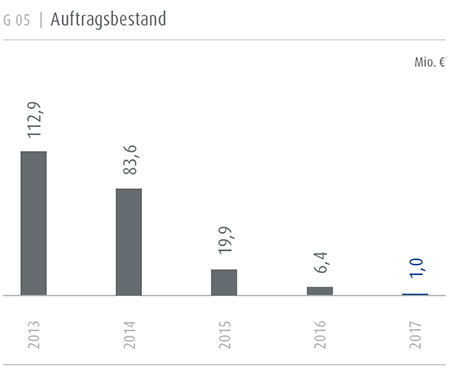

| Auftragsbestand * | 1 | 6 |

| Mitarbeiter | 31.12.2017 | 31.12.2016 |

| Anzahl Mitarbeiter | 73 | 63 |

Eigenkapital

* Bestand an notariell verbrieften, noch nicht übergebenen, Verkäufen

Inhaltsverzeichnis

01 AN UNSERE KONZERNAKTIONÄRE

An unsere Aktionäre

Bericht des Aufsichtsrats

02 KONZERNLAGEBERICHT

1. Grundlagen des Konzerns

2. Wirtschaftsbericht

3. Prognosebericht

4. Risiko- und Chancenbericht

5. Abhängigkeitsbericht

6. Angaben

gem. § 315 Abs. 4 HGB

bzw. § 289 Abs. 4 HGB

7. Nachtragsbericht

03 KONZERN ABSCHLUSS

Konzern-Gesamtergebnisrechnung für das Geschäftsjahr 2017

Konzernbilanz zum 31. Dezember 2017

Veränderung des Konzerneigenkapitals im Geschäftsjahr 2017

Konzernkapitalflussrechnung für das Geschäftsjahr 2017

Konzernanhang für das Geschäftsjahr 2017

1. Allgemeines

2. Bilanzierungs- und Bewertungsmethoden

3. Erläuterungen zur Konzern-Gesamtergebnisrechnung

4. Erläuterungen zur Konzernbilanz

5. Erläuterungen zur Konzernkapitalflussrechnung

6. Sonstige Angaben

04 WEITERE ANGABEN

Versicherung der gesetzlichen Vertreter

Bestätigungsvermerk des Abschlussprüfers

Impressum

Sehr geehrte Aktionärinnen und Aktionäre, liebe Freunde und Geschäftspartner der ISARIA Wohnbau AG,

die ISARIA Wohnbau AG blickt auf ein erfolgreiches Jahr 2017 zurück: Mit den im Berichtsjahr abgeschlossenen Akquisitionen konnten wir unsere Projektpipeline verdoppeln. Mit neuen Projekten in Stuttgart und Berlin gelang uns ein entscheidender Schritt zur weiteren regionalen Expansion. Und im Bereich der Projektentwicklung haben wir signifikante Meilensteine erreicht.

Projektpipeline wächst auf € 1,9 Mrd.

Die Neuakquisitionen 2017 repräsentieren zusätzliche Investitionen in das Vorratsvermögen von über € 100 Mio. In den nächsten Jahren werden allein auf den neu akquirierten Grundstücken ca. 2.500 neue Wohneinheiten entstehen. Die geplanten Umsatzerlöse hieraus werden sich auf mehr als € 1,2 Mrd. belaufen. Insgesamt wächst unsere Projektpipeline durch die Neuakquisitionen und die bestehenden Projekte auf ein Verkaufsvolumen von € 1,9 Mrd. Insbesondere die Projekte im Großraum München leisten dabei einen entscheidenden Beitrag: In Dachau wurde mit der ehemaligen MD Papierfabrik eines der größten privaten städtebaulichen Entwicklungsareale in Oberbayern erworben. Das Areal liegt in unmittelbarer Nachbarschaft zur historischen Innenstadt von Dachau und ist größer als der Stadtkern selbst. In München-Allach konnte das bereits vorhandene Areal des Diamaltparks nach erfolgreicher Akquise um ein weiteres, direkt angrenzendes Grundstück vergrößert werden. Damit ist die ISARIA Wohnbau AG nun alleiniger Bauherr auf dem Projektgelände. Zusätzlich zu den Projekten im Münchner Großraum konnten wir noch ein weiteres Entwicklungsareal in Augsburg gewinnen. Mit den im Sommer 2017 erworbenen Grundstücken in zentraler Lage in Stuttgart kam ein weiterer Projektstandort hinzu. Und durch den im letzten Quartal 2017 abgeschlossenen Kaufvertrag zum Erwerb eines ehemals gewerblich genutzten Areals im Norden Berlins wird in 2018 mit Berlin noch ein vierter Projektstandort das Portfolio der ISARIA Wohnbau AG ergänzen. Hinzu kommt der Kauf eines Grundstücks in Schenefeld bei Hamburg, mit dem auch die Elbmetropole als Standort gefestigt und weiter ausgebaut werden soll.

Große Fortschritte bei den Projektentwicklungen

Im Bereich der Projektentwicklungen wurden in 2017 entscheidende Meilensteine erreicht: Mit dem Satzungsbeschluss für den Bebauungsplan des Projektes Diamaltpark in München-Allach ist die Baurechtsschaffung für dieses Großprojekt nun nach sechs Jahren abgeschlossen. Hier starten wir Mitte 2018 mit dem Bau der ersten 336 von insgesamt rund 750 Wohneinheiten. Beim Projekt Hansastraße wurde die Baugrube fertiggestellt und an den Generalunternehmer übergeben. Die erforderlichen Rückbaumaßnahmen des Towers in München-Obersendling – south one – wurden im Berichtszeitraum weiter vorangetrieben und werden nach aktuellem Bauzeitenstand im ersten Quartal 2018 beendet sein. Das Großprojekt mynido in Karlsfeld befindet sich auf der Zielgeraden. Die letzten Wohneinheiten werden gerade fertiggestellt. Ebenso steht das Revitalisierungsprojekt am Kapstadtring in der Hamburger City Nord kurz vor der Übergabe an den Betreiber. Im Hamburger Graumannsweg wurde mit dem Bau begonnen. Das Objekt soll in 2018 fertiggestellt werden. Damit bauen wir alleine an Isar und Elbe in den nächsten Jahren über 3.000 Wohnungen.

Personelle Verstärkung in Vorstand und Belegschaft

Das Wachstum im abgelaufen Geschäftsjahr und die weiterhin geplante Expansion bringen zweifellos personelle und organisatorische Herausforderungen mit sich. Deshalb wurde der Vorstand der ISARIA Wohnbau AG mit Wirkung zum 1. Januar 2018 um zwei neue Vorstandsmitglieder verstärkt. Henrik Stratz und Gerhard Wirth wurden in den Vorstand berufen. Henrik Stratz arbeitet seit 2008 für das Unternehmen und leitete bisher als Director Real Estate überwiegend das operative Geschäft. Mit dem Bauingenieur Gerhard Wirth konnte der Konzern den bisherigen Geschäftsführer der CBRE PREUSS VALTEQ GmbH als Vorstand für den technischen Bereich gewinnen.

Michael Haupt, bisher einziges Vorstandsmitglied und seit 2012 CEO der Gesellschaft, hat sich nach sechs Jahren erfolgreicher Arbeit entschlossen, die operative Verantwortung für die ISARIA Wohnbau AG abzugeben. Er steht der ISARIA Wohnbau AG noch bis Ende April 2018 als Vorstand zur Verfügung. Der Aufsichtsrat hat den Wunsch geäußert, dass Herr Michael Haupt anschließend als Mitglied des Aufsichtsrates weiterhin die Entwicklung der Gesellschaft begleiten wird.

Zur personellen Stärkung der Organisation hat die ISARIA Wohnbau AG im vergangenen Jahr ihr Personal um 10 Mitarbeiter auf 73 Beschäftigte aufgestockt. Auch in 2018 werden wir uns weiter verstärken.

Positives Konzernergebnis 2017 und starker Anstieg der Bilanzsumme

Trotz planmäßig geringer Umsatzerlöse aus Fertigstellungen in Höhe von nur € 25,3 Mio. (Vj. € 96,8 Mio.) beträgt das Konzerngesamtergebnis 2017 nach Steuern € 2,6 Mio. (Vj. € -2,2 Mio.). Wie erwartet, spiegeln sich die wichtigen Wachstumsimpulse der vergangenen zwei Jahre noch nicht im operativen Ergebnis wider. Dies wird erst mit dem ab 2018 wieder stark steigenden Bauvolumen der Fall sein. Das EBIT in 2017 beträgt dennoch € 34,9 Mio. (Vj. € 13,9 Mio.). Im Berichtszeitraum wurden drei Bauabschnitte eines Projektes in das Anlagevermögen umgegliedert, nachdem die Entwicklung dieser Bauabschnitte als Finanzimmobilien wirtschaftlich vorteilhaft erscheint. Die damit verbundene Aufdeckung von stillen Reserven beeinflusst das Ergebnis vor Steuern entsprechend positiv. Das starke Wachstum in 2017 spiegelt sich dagegen unmittelbar in einer um fast 50% gestiegenen Bilanzsumme von nun € 583 Mio. (Vj. € 392 Mio.) wider.

Unser Ziel für 2018 lautet: Wir bleiben auf Wachstumskurs!

Unser besonderer Dank gilt unseren Mitarbeiterinnen und Mitarbeitern für ihren Einsatz im Geschäftsjahr 2017.

Wir freuen uns weiterhin über Ihr Vertrauen und eine gute Zusammenarbeit!

München, im März 2018

Michael Haupt, Vorstandssprecher | CEO

Henrik Stratz, Vorstand

Gerhard Wirth, Vorstand

Der Vorstand

Gerhard Wirth, Vorstand

Michael Haupt, Vorstandssprecher | CEO

Henrik Stratz, Vorstand

Bericht des Aufsichtsrats

Gem. § 171 II AktG

Sehr geehrte Aktionärinnen und Aktionäre,

der Aufsichtsrat hat im Berichtsjahr die ihm nach Gesetz, Satzung und Geschäftsordnung obliegenden Aufgaben wahrgenommen.

Sitzungen des Aufsichtsrats

Der Aufsichtsrat trat in 2017 in insgesamt neun Sitzungen persönlich oder fernmündlich zusammen. Daneben gab es weitere telefonische Besprechungen unter Mitgliedern des Aufsichtsrates. Jedes Mitglied hat an allen Sitzungen teilgenommen.

Inhalte der Sitzungen des Aufsichtsrates in 2017 waren im Wesentlichen:

● die Überwachung des Vorstandes insgesamt

● die Verabschiedung einer Neufassung der Geschäftsordnung für den Vorstand

● die Bestellung und Abberufung einzelner Mitglieder des Vorstands

● die Verabschiedung eines Geschäftsverteilungsplans für den Vorstand ab 2018

● die Vorbereitung der Hauptversammlung, insbesondere im Hinblick auf vorgeschlagene Satzungsänderungen

● die Beschlussfassung über zustimmungspflichtige Geschäfte und Maßnahmen, insbesondere Akquisitionen von neuen Projekten

● die Fortentwicklung der regionalen Akquisitionsstrategie

● die Überwachung der Stände der Projektentwicklungen, der Akquisitionsbemühungen und der Liquiditätsplanung

● die Überwachung der Aktivitäten zum Abschluss weiterer Fremdfinanzierungen und zur Anpassung der Organisationsstruktur an das angestrebte Wachstum des Unternehmens

● Strategische Entscheidungen zum Portfolio der Finanzimmobilien

● der laufende Austausch mit dem bestellten Abschlussprüfer für die Prüfung des Jahresabschlusses 2016 und des Lageberichts 2016 sowie des Konzernjahresabschlusses 2016 und des Konzernlagebericht 2016 gem. § 171 AktG

Überwachung des Vorstandes

Der Aufsichtsrat hat den Vorstand während des Berichtszeitraums im Rahmen der rechtlichen Vorgaben und Möglichkeiten überwacht und beratend begleitet. Die vom Vorstand übermittelten Berichte und Unterlagen entsprachen den Vorgaben des § 90 AktG und der Geschäftsordnung.

Bei wichtigen Anlässen wurde dem Aufsichtsratsvorsitzenden auch außerhalb der regelmäßigen Berichte nach § 90 AktG und der Geschäftsordnung berichtet.

Der Aufsichtsratsvorsitzende stand darüber hinaus auch zwischen den Sitzungen mit dem Vorstand in regelmäßigen Terminen in Kontakt und hat mit ihm Fragen der Strategie, der Planung, der Geschäftsentwicklung, der Risikolage, des Risikomanagements und der Compliance des Unternehmens erörtert.

Schwerpunkt der Tätigkeiten von Vorstand und Aufsichtsrat waren und sind weiterhin die strategische Projektentwicklung, Expansion und Finanzierung.

Personalia

Der bis zum 31. März 2017 verlängerte Vorstandsvertrag von Herrn von Lewinski endete vereinbarungsgemäß zu diesem Zeitpunkt. Hierüber wurde bereits im Vorjahr berichtet.

Mit Beschluss des Aufsichtsrats vom 4. Mai 2017 wurde Frau Dr. Katharina Schade mit sofortiger Wirkung als weiteres Mitglied in den Vorstand berufen. Mit Wirkung zum 21. August 2017 ist Frau Dr. Katharina Schade planmäßig aus dem Vorstand wieder abberufen worden.

In der Hauptversammlung am 5. Mai 2017 wurden die bis dahin gerichtlich bestellten Aufsichtsratsmitglieder Herr Alexander Hesse, Herr Jan-Christoph Düdden sowie Herr Dominique Cressot zu Mitgliedern des Aufsichtsrats gewählt. In der konstituierenden Sitzung direkt im Anschluss an die Hauptversammlung wurde Herr Alexander Hesse erneut zum Vorsitzenden des Aufsichtsrats gewählt. Herr Jan-Christoph Düdden wurde ebenfalls als stellvertretender Vorsitzender des Aufsichtsrats bestätigt.

Der Vorstandsvertrag von Herrn Michael Haupt lief zum 31. Dezember 2017 aus. Herr Haupt informierte den Aufsichtsrat darüber, dass er für eine Verlängerung seines Vertrages um eine weitere Amtsperiode nicht zur Verfügung steht. Er verständigte sich aber mit dem Aufsichtsrat auf eine kurzfristige Verlängerung seiner Bestellung als CEO, um eine reibungslose Übergabe seiner Tätigkeiten sicherzustellen. Er steht der ISARIA Wohnbau AG bis Ende April 2018 zur Verfügung. Der Aufsichtsrat hat den Wunsch geäußert, dass Herr Michael Haupt anschließend als Mitglied des Aufsichtsrates weiterhin die Entwicklung der Gesellschaft begleiten wird.

Mit Beschluss des Aufsichtsrats vom 7. Dezember 2017 und mit Wirkung zum 1. Januar 2018 wurden Herr Henrik Stratz und Herr Gerhard Wirth in den Vorstand der ISARIA Wohnbau berufen. Herr Stratz ist Bauingenieur und Wirtschaftsingenieur und arbeitet bereits seit 2008, zuletzt als Director Real Estate, für die Gesellschaft. Er verantwortete weitgehend das operative Geschäft der Gesellschaft. Herr Wirth ist ebenfalls Bauingenieur und leitet künftig im Wesentlichen die Produktion der Bauvorhaben.

Darüber hinaus gab es im Berichtsjahr keine Veränderungen im Vorstand oder Aufsichtsrat der Gesellschaft.

Jahres- und Konzernabschluss 2017

Die nbs partners GmbH Wirtschaftsprüfungsgesellschaft, Hamburg, hat den Jahresabschluss und Lagebericht der ISARIA Wohnbau AG, den Konzernabschluss und Konzernlagebericht für das Geschäftsjahr 2017 sowie den vom Vorstand erstellten Abhängigkeitsbericht geprüft und jeweils mit einem uneingeschränkten Bestätigungsvermerk versehen.

Der Jahresabschluss und der Lagebericht wurden unter Beachtung der HGB-Grundsätze aufgestellt. Der Konzernabschluss und der Konzernlagebericht wurden auf Grundlage der internationalen Rechnungslegungsstandards IFRS, wie sie in der EU anzuwenden sind, gemäß der Verordnung EG Nr. 1606/2002 und § 315e HGB aufgestellt. Der Abhängigkeitsbericht wurde gemäß § 312 AktG erstellt.

Der Abschlussprüfer hat die Prüfung unter Beachtung der vom Institut der Wirtschaftsprüfer (IDW) festgestellten deutschen Grundsätze ordnungsgemäßer Abschlussprüfung vorgenommen.

Der Aufsichtsratsvorsitzende stand im laufenden Kontakt mit dem Abschlussprüfer und hat sich dabei u.a. über die gemeinsam gebildeten Prüfungsschwerpunkte und den Prüfungsverlauf informiert.

Die Abschlussunterlagen und die Prüfungsberichte der Gesellschaft wurden allen Aufsichtsratsmitgliedern rechtzeitig zugeleitet und in der bilanzfeststellenden Aufsichtsratssitzung am 12. März 2018 intensiv beraten.

Der Abschlussprüfer nahm an der Sitzung teil, erläuterte seine Prüfung und stand für Fragen des Gremiums zur Verfügung. Der Abschlussprüfer hat weiter bestätigt, dass das vom Vorstand eingerichtete Risikofrüherkennungssystem insgesamt geeignet ist, Entwicklungen frühzeitig zu erkennen, die den Fortbestand der Gesellschaft gefährden könnten, und dass wesentliche Schwächen des internen Kontroll- und des Risikomanagementsystems bezogen auf den Rechnungslegungsprozess nicht bestehen.

Der Aufsichtsrat hat sich dem Ergebnis des Abschlussprüfers angeschlossen und aufgrund seiner eigenen Prüfung des Jahres- und Konzernabschlusses sowie der jeweiligen Lageberichte und des Abhängigkeitsberichts festgestellt, dass keine Einwendungen zu erheben sind. Insbesondere sind keine Einwendungen gegen die Erklärung des Vorstands am Schluss des Abhängigkeitsberichts gem. § 312 Abs. 3 AktG zu erheben.

Der Aufsichtsrat teilt insbesondere die im Lagebericht und im Konzernlagebericht enthaltene Beurteilung des Vorstands. Der Aufsichtsrat hat dabei den Vorstand angehalten, die im Konzernlagebericht aufgezeigten Risiken engmaschig zu überwachen und dem Aufsichtsrat laufend hierüber zu berichten.

Der Aufsichtsrat hat in seiner Sitzung am 12. März 2018 den Jahresabschluss der Gesellschaft zum 31. Dezember 2017 und den Konzernabschluss zum 31. Dezember 2017 gebilligt.

Der Jahresabschluss der ISARIA Wohnbau AG ist damit festgestellt.

Abhängigkeitsbericht

Die ISARIA Wohnbau AG war im Geschäftsjahr 2017 ein von der LSREF4 ARIA Beteiligungs GmbH 8. Co. KG („LSREF4“), eine mit bestimmten Lone Star Funds verbundenes Unternehmen, abhängiges Unternehmen i. S. d. § 312 AktG. Der Vorstand der ISARIA Wohnbau AG hat deshalb gemäß § 312 Abs. 1 AktG einen Bericht des Vorstands über Beziehungen zu verbundenen Unternehmen aufgestellt, der die folgende Schlusserklärung enthält:

„Wir erklären, dass die Gesellschaft bei den im Bericht über die Beziehungen zu verbundenen Unternehmen aufgeführten Rechtsgeschäften und Maßnahmen nach den Umständen, die uns in dem Zeitpunkt bekannt waren, in dem die Rechtsgeschäfte vorgenommen oder Maßnahmen getroffen oder unterlassen wurden, bei jedem Rechtsgeschäft eine angemessene Gegenleistung erhalten hat. Dadurch, dass Maßnahmen getroffen oder unterlassen wurden, ist die Gesellschaft nicht benachteiligt worden.“

Der Aufsichtsrat hat den Abhängigkeitsbericht rechtzeitig erhalten und geprüft. Der Abschlussprüfer hat an der entsprechenden Sitzung teilgenommen. Er hat über die wesentlichen Ergebnisse seiner Prüfung berichtet und stand für ergänzende Auskünfte zur Verfügung. Am 2. Februar 2018 hat der Abschlussprüfer den Abhängigkeitsbericht mit folgendem uneingeschränktem Bestätigungsvermerk versehen:

„Nach unserer pflichtgemäßen Prüfung und Beurteilung bestätigen wir, dass

1. die tatsächlichen Angaben des Berichtes richtig sind und

2. bei den im Bericht aufgeführten Rechtsgeschäften die Leistung der Gesellschaft nicht unangemessen hoch war.“

Der Aufsichtsrat teilt die Auffassung des Abschlussprüfers. Nach dem abschließenden Ergebnis der Prüfung durch den Aufsichtsrat erhebt dieser keine Einwendungen gegen die Erklärung des Vorstands am Schluss des Berichts über die Beziehungen zu verbundenen Unternehmen.

Dank

Der Aufsichtsrat dankt den Mitgliedern des Vorstands und allen Mitarbeiterinnen und Mitarbeitern für ihr großes Engagement im Geschäftsjahr 2017.

Ein abschließender Dank und Anerkennung gilt den ausgeschiedenen Vorstandsmitgliedern. Herr von Lewinski war über drei Jahre (00 der Gesellschaft und erzielte insbesondere bei den Projekten wesentliche Fortschritte. Frau Dr. Schade unterstützte den verbliebenen Alleinvorstand während ihres befristeten Mandats.

München, im März 2018

Alexander Hesse, Vorsitzender

02 KONZERNLAGEBERICHT

Inhalt

Konzernlagebericht

1. Grundlagen des Konzerns

I. Geschäftstätigkeit und Konzernstruktur

II. Konzernsteuerung

III. Konzernstrategie

IV. Forschung und Entwicklung

V. Nachhaltigkeit

2. Wirtschaftsbericht

I. Gesamtwirtschaftliche Entwicklung

II. Entwicklung der Immobilienmärkte in Deutschland

III. Wesentliche Ereignisse im Berichtszeitraum (Geschäftsverlauf)

IV. Erläuterungen zur Ertrags-, Vermögens- und Finanzlage

V. Mitarbeiter

3. Prognosebericht

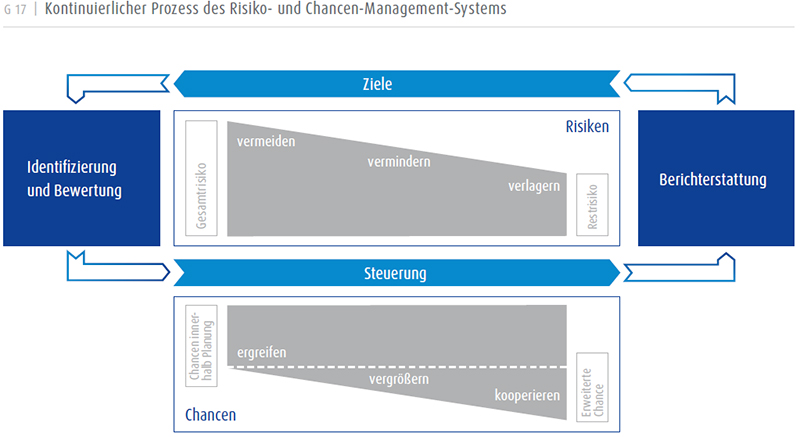

4. Risiko- und Chancenbericht

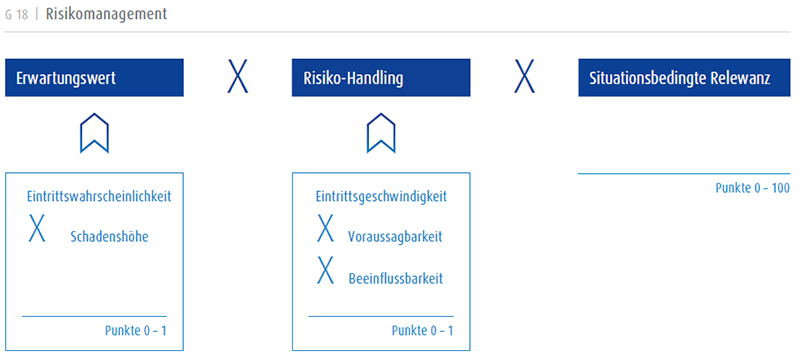

I. Risikomanagementsystem

II. Risikobewertung und Risikobegrenzung

III. Relevante Risiken und Chancen

IV. Gesamteinschätzung des Managements zur Risiko- und Chancensituation

V. Wesentliche Merkmale des rechnungslegungsbezogenen internen Kontrollsystems

5. Abhängigkeitsbericht

6. Angaben gem. § 315 Abs. 4 HGB bzw. § 289 Abs. 4 HGB

7. Nachtragsbericht

1. Grundlagen des Konzerns

I. Geschäftstätigkeit und Konzernstruktur

Geschäftsmodell

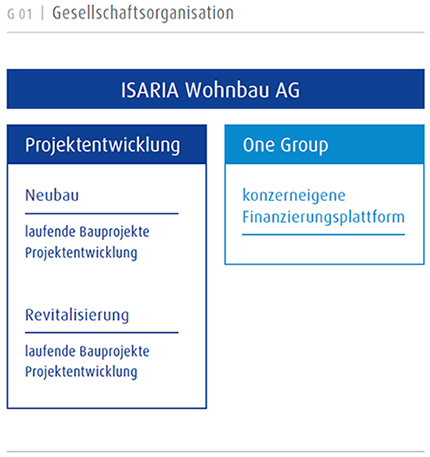

Die ISARIA Wohnbau AG (im Folgenden auch „Gesellschaft“ bzw. in Zusammenhang mit ihren Tochtergesellschaften und Gemeinschaftsunternehmen „ISARIA Wohnbau Konzern“, „ISARIA Wohnbau Gruppe“ oder nur „ISARIA Wohnbau“ genannt) ist seit über 20 Jahren Projektentwickler für Wohnimmobilien im Großraum München. Der Konzern kauft Grundstücke über eigenständige Projektgesellschaften (Tochter- und Beteiligungsgesellschaften) in attraktiven Lagen, plant dort Wohnimmobilien, baut diese und verkauft sie anschließend. Teil der Projektentwicklung ist meist die Schaffung von Wohnbaurecht für zuvor gewerblich genutzte Flächen. Dabei konzentriert sich die Gesellschaft auf Standorte, an denen mindestens einhundert Wohnungen realisiert werden können. Die Geschäftstätigkeit der ISARIA Wohnbau Gruppe gliedert sich in die Geschäftsbereiche Neubau von Wohnimmobilien und Revitalisierung von Bestandsimmobilien. Zu Letzterem zählt auch die Umnutzung von ehemaligen Gewerbeobjekten zu Wohnimmobilien unter der dafür geschaffenen Marke APP.ARTMENTS.

Das Geschäftsmodell der Gesellschaft ist darauf angelegt, die errichteten Wohnungen und Häuser vollständig zu veräußern. Um die in den Projekten investierten Mittel möglichst renditestark einzusetzen, prüft der Vorstand fortlaufend, in welcher Phase risikooptimiert das beste Verwertungsergebnis erzielt werden kann. Der Regelfall ist der schlüsselfertige Verkauf von Einzeleigentum an private Investoren oder Eigennutzer. In Betracht kommt im Einzelfall auch, dass Projekte bereits vor oder nach Abschluss der Baurechtsentwicklung veräußert werden. Bei der Überprüfung kann sich aber auch ein Fortbestand als Finanzimmobilie als vorteilhaft darstellen. Etwa wenn planungsrechtlich innerhalb unserer Projekte verpflichtend zu errichtende geförderte Wohnungsbauprojekte oder Gewerbeobjekte im Bestand eine wirtschaftlich bessere Realisierung erwarten lassen. Voraussetzung für den Ausweis als Finanzimmobilie ist, dass die (aktuell günstige) erstrangige Zinssituation ausreichende Bewirtschaftungsüberschüsse zur Verzinsung des Eigenkapitals erlaubt und dieses Eigenkapital nicht notwendig im Umlaufvermögen benötigt wird. Dieses kann etwa durch neue Finanzprodukte der konzerneigenen Finanzierungsplattform sichergestellt werden. Insgesamt können durch Finanzimmobilien stetige Mieteinnahmen zum Ausgleich des vergleichsweise volatilen Projektentwicklungsgeschäfts generiert werden. Auch bei den Finanzimmobilien wird grundsätzlich die Möglichkeit von Umschichtungen und Verwertungsmöglichkeiten geprüft.

Die Gesellschaft war ursprünglich mit ihren Projektgesellschaften ausschließlich im wachstumsstarken Großraum München tätig und ist dort seit Jahren einer der Marktführer. Diese Position kann durch laufende Akquisitionen nur noch gehalten, nicht aber sinnvoll ausgebaut werden. Vor diesem Hintergrund erfolgte 2014 die strategische Entscheidung zur geografischen Ausweitung der Geschäftstätigkeit auf Hamburg als ersten weiteren Standort mit dem Aufbau einer eigenen Niederlassung. Seit einer erfolgreichen Akquisition im Sommer 2017 kam mit Stuttgart ein weiterer Projektstandort hinzu. Nach erfolgreichem Vertragsabschluss im Dezember 2017 wird Berlin ab 2018 als vierter Projektstandort entwickelt. Die Expansion in andere Top-7 Standorte und weitere Metropolregionen in Deutschland ist angestrebt und wird auch im kommenden Jahr weiter vorangetrieben. München bleibt aber weiterhin Sitz der Gesellschaft mit allen zentralen Funktionen.

Die ISARIA Wohnbau verfügt im Konzern mit der One Group GmbH, Hamburg, und ihren Tochtergesellschaften (im Folgenden auch „One Group“ genannt) über eine eigene Finanzierungsplattform. Die Geschäftstätigkeit der One Group umfasst im Wesentlichen die Konzeption, Strukturierung und Emission von Projektentwicklungsfonds für Wohnungsbauprojekte in Deutschland. Diese Fonds investieren an den Standorten der ISARIA Wohnbau bisher exklusiv in deren Projekte. Daneben können jedoch an anderen Standorten auch Investitionen in externe Projekte erfolgen. Die One Group wird als Teilkonzern innerhalb der ISARIA Wohnbau Gruppe geführt.

| Projekt | Objektgesellschaft | Standort | Gesamtanzahl Einheiten | Fertigstellung Projekt/ Wohnabschnitte (geplant) | Status |

| ISARIA Wohnbau Objekt Karlsfeld 2 GmbH; Wohnabschnitt 10c | 38 | 10/2018 | |||

| ISARIA Wohnbau Objekt Karlsfeld 3 GmbH; Wohnabschnitt 11a2 | 4 | 05/2017 | |||

| ISARIA Wohnbau Objekt Karlsfeld 3 GmbH; Wohnabschnitt 11b2 | Karlsfeld | 5 | 06/2017 | ||

| mynido | ISARIA Wohnbau Objekt Karlsfeld 3 GmbH; Wohnabschnitt 11c1 GWB | am Prinzenpark 09/2017 | 18 | ||

| ISARIA Wohnbau Objekt Karlsfeld 3 GmbH; Wohnabschnitt 11c2 | 4 | 03/2018 | |||

| ISARIA Wohnbau Objekt Karlsfeld 3 GmbH; Wohnabschnitte 12a | 5 | 08/2017 | |||

| Tübinger Straße | ISARIA Objekt Tübinger Straße GmbH & Co. KG | München-Sendling/ Westpark | 187 | 08/2020 | |

| Hansastraße | Wohnbau Objekt Hansastraße GmbH & Co. KG | München-Sendling/ Westpark | 78 | 03/2019 | |

| Graumannsweg | ISARIA Wohnbau Objekt Graumannsweg & Co. KG | Hamburg-Hohenfelde | 28 | 11/2018 | |

| Diamaltpark | ISARIA Wohnbau Objekt Am Münchfeld GmbH & Co. KG | München-Allach | 793 | 2020 – 2021 | |

| Gustav-Heinemann-Ring | Objekt Gustav-Heinemann-Ring GmbH | München-Perlach | 79 | 10/2020 | |

| Stuttgart | ISARIA Stuttgart GmbH | Rosensteinstraße Baufeld 1 Rosensteinstraße Baufeld 2 |

249 516 |

03/2022 06/2024 |

|

| MD Papierfabrik | ISARIA Dachau Entwicklungs-gesellschaft mbH | Dachau | 1032 | 06/2024 | |

| Schenefeld | ISARIA Objekt Achter de Weiden GmbH | Hamburg | 165 | 11/2024 | |

| Augsburg | ISARIA Juno Grundbesitz GmbH ISARIA Jupiter Grundbesitz GmbH | Augsburg/Firnhaber Straße Augsburg/Firnhaber Straße | 497 | 07/2029 | |

| Kapstadtring | Objekt Kapstadtring 1 GmbH & Co. KG | Hamburg-Winterhude | 143 | 05/2018 | |

| South one | ISARIA south one GmbH & Co. KG | München-Obersendling | 266 | 12/2021 |

Baurechtsentwicklung

Bauvorbereitung

im Bau

fertiggestellt

Aus den in den Tabellen T 01 und T 02 aufgeführten Projekten generiert der ISARIA Wohnbau Konzern sein zukünftiges Umsatzvolumen.

Produkte, Vertrieb und Bautätigkeit der ISARIA Wohnbau

Anspruch des ISARIA Wohnbau Konzerns ist es, qualitativ hochwertige Wohnungen in attraktiven Lagen zum Kauf anzubieten. Der Maßstab sind die Wünsche der typischen eigentumsbildenden Haushalte. Luxusobjekte sind kein Kerngeschäft der Gesellschaft.

Der Vertrieb von Eigentumswohnungen und Häusern wird durch langjährig für die Gesellschaft tätige, provisionsvergütete, freie Mitarbeiterinnen und Mitarbeiter (aus Gründen der besseren Lesbarkeit wird im Weiteren nur noch von Mitarbeitern gesprochen) durchgeführt. Die zielgruppenorientierte Produktentwicklung, das Marketing und die Bereitstellung von attraktiven Verkaufsbüros und Musterwohnungen sind aber zentrale eigene Aufgaben der ISARIA Wohnbau. Wir haben uns auch auf die zunehmende Zahl von Kapitalanlegern als Käufer eingestellt. Die Käufer werden mittlerweile überwiegend über das Internet auf die Produkte der Gesellschaft aufmerksam. Die Betreuung von Investoren, die komplette Projekte als Mietobjekt übernehmen, erfolgt direkt durch die Vorstandsmitglieder, die langjährige Verbindungen zur institutionellen Investmentwelt haben.

Das Unternehmen verfügt über ein kompetentes und eingespieltes Team von technischen Kundenberatern und kaufmännischen Mitarbeitern, die hunderte von Kunden im Jahr vom „Verkauf vom Plan“ bzw. in der Bauphase bis zur Abnahme begleiten.

Siehe T 01

ISAIRA Wohnbau-Projekte

Segment Neubau

Siehe T 02

ISAIRA Wohnbau Projekte-

Segment Revitalisierung

Als Projektentwickler deckt die ISARIA Wohnbau die gesamte Wertschöpfungskette sowohl des Entwicklungsprozesses als auch der Bauphase ab. Sie realisiert ihre Projekte mit externen Architekten, Ingenieuren und Bauunternehmen, die technisch von einem Team aus Projektentwicklern und Projektleitern sowie durch ein kaufmännisches Controlling geführt werden. Die Vergabe der Bauleistungen erfolgt sowohl an Generalunternehmer als auch in sogenannter Einzelvergabe von Gewerken und Gruppen von Gewerken.

Organisationsstruktur

Die ISARIA Wohnbau AG steht an der Spitze der Konzernstruktur. Sie nimmt die Funktion einer operativen Holdinggesellschaft wahr und übernimmt in dieser Eigenschaft konzernübergreifend Aufgaben für die gesamte ISARIA-Gruppe, insbesondere auch die Bereitstellung von Personal für ihre Projektgesellschaften. Diese Projektgesellschaften sind jeweils Eigentümer von Immobilienprojekten (zum Verkauf bestimmte Grundstücke und unfertige Bauten). Die One Group GmbH mit ihren Tochtergesellschaften bildet innerhalb des ISARIA Wohnbau-Konzerns einen eigenen Teilkonzern. Innerhalb dieses Teilkonzerns nimmt die One Group GmbH ebenfalls die Funktion einer operativen Holdinggesellschaft wahr und übernimmt in dieser Eigenschaft Aufgaben für ihre Tochtergesellschaften.

i – Eine Gesamtübersicht aller Gesellschaften ist im Anhang des Konzernabschlusses dargestellt.

Vorstand und Aufsichtsrat

Die ISARIA Wohnbau wird durch den Vorstand auf Basis gesetzlicher Bestimmungen und der vom Aufsichtsrat beschlossenen Geschäftsordnung geleitet. Der Vorstand der ISARIA Wohnbau besteht nach der Satzung der Gesellschaft aus mindestens einer Person. Der Aufsichtsrat bestellt die Vorstandsmitglieder. Er berät und überwacht den Vorstand bei der Leitung der Gesellschaft. Wesentliche Geschäfte des Vorstands benötigen seine Zustimmung. Darüber hinaus kann er einen Vorstandsvorsitzenden bzw. Vorstandssprecher ernennen und dessen Stellvertreter bestellen. Der Aufsichtsrat besteht laut Satzung der ISARIA Wohnbau aus drei Mitgliedern, die von der Hauptversammlung gewählt werden.

II. Konzernsteuerung

Um unseren Konzern erfolgreich und nachhaltig zu steuern, müssen wir die Erwartungen aller Interessengruppen („Stakeholder“) im Blick haben.

● Die Aktionäre erwarten eine angemessene Wertsteigerung ihres eingesetzten Kapitals.

● Die Fremdkapitalgeber und Fondsinvestoren erwarten eine angemessene Verzinsung und die Fähigkeit zur Schuldenrückzahlung.

● Unseren Mitarbeitern müssen wir sichere Arbeitsplätze mit Zukunftsperspektiven bieten.

● Kunden treffen als private Immobilienkäufer regelmäßig eine für ihr Leben bedeutsame Investitionsentscheidung und erwarten Lebensqualität und Werterhalt.

● Geschäftspartner und Lieferanten rechnen mit unserer Zuverlässigkeit.

Das Planungs- und Steuerungssystem der ISARIA Wohnbau stellt eine Vielzahl von Instrumenten bereit, um die aktuelle Geschäftsentwicklung zu bewerten und daraus zukünftige operative und strategische Entscheidungen abzuleiten. Ziel ist die optimale Ausschöpfung wirtschaftlicher und unternehmerischer Potentiale.

Finanzielle Kennzahlen

Der Vorstand orientiert sich bei der Steuerung des ISARIA Wohnbau Konzerns vor allem an folgenden finanziellen Kennzahlen:

● Umsatzerlöse

● Rohertragsmarge

● EBIT

● Finanzaufwendungen

● Ergebnis nach Steuern

● Notariell beurkundete Verkäufe

● Auftragsbestand

● Kapitalzufluss (Fondsgeschäft One Group)

Die notariell beurkundeten Verkäufe und der Auftragsbestand bilden dabei die Grundlage für den zukünftigen Umsatz. Der Auftragsbestand bietet hierbei eine hohe Planungssicherheit.

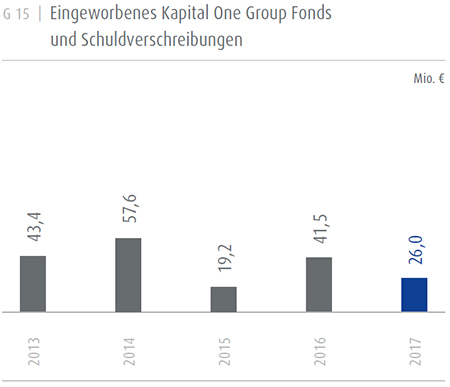

Auf Ebene des Teilkonzerns One Group ist das im Fondsgeschäft eingeworbene Kapital die zentrale finanzielle Kenngröße. Sie stellt das konzerninterne Finanzierungspotential für unsere bestehenden sowie zukünftigen Projektentwicklungen dar.

Darüber hinaus steuert der Vorstand das operative Geschäft der einzelnen Projektentwicklungen und Bauvorhaben auf Einzelprojektebene anhand der Kennzahlen Kostenrendite, Erlösrendite, Baufortschritt und Verkaufsstand. Mehrere aufeinander abgestimmte IT-Systeme liefern diesbezüglich tagesaktuelle Daten, die durch Controlling-Instanzen auf der Basis von Soll-Ist-Vergleichen aufbereitet und dem Vorstand regelmäßig zur Verfügung gestellt werden. Dadurch ist der Vorstand jederzeit in der Lage, bei Abweichungen Maßnahmen zur Gegensteuerung zu treffen und durch Abweichungsanalysen Ursachen zu prüfen.

Grundsätze und Ziele des Finanzmanagements der ISARIA Wohnbau

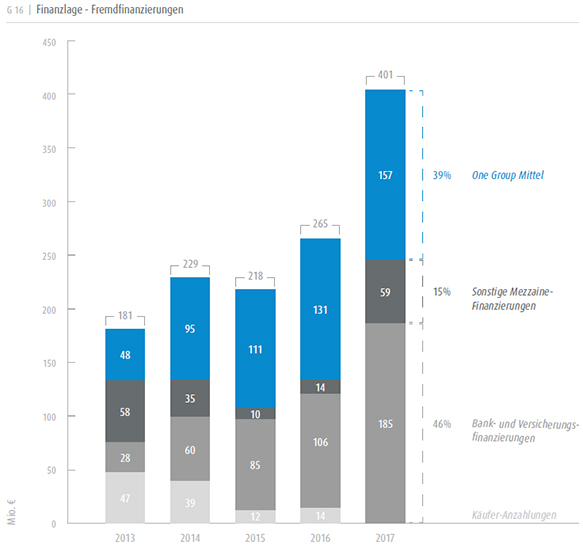

Der ISARIA Wohnbau Konzern finanziert Immobilienprojekte teils über Eigenkapital und teils über Fremdmittel bei denen neben Krediten von Banken und Versicherungen überwiegend Beteiligungen der One Group zur Projektentwicklung herangezogen werden. Grundsätzlich werden die Immobilienprojekte durch einzelne Projektgesellschaften gehalten. Die Projektgesellschaften erhalten benötigte Fremdmittel grundsätzlich direkt von Kapitalgebern bzw. von durch die One Group emittierten Fondsprodukten. Nach der in 2016 erfolgten Kapitalerhöhung kann die Projektfinanzierung teilweise auch aus diesen Mitteln durch die Muttergesellschaft erfolgen.

Das Finanzmanagement des ISARIA Wohnbau Konzerns umfasst dabei das Kapitalstrukturmanagement, das Cash- und Liquiditätsmanagement sowie das Management von Zins- und Kreditausfallrisiken. Ziel ist es, die Finanzkraft des Konzerns zu sichern und damit die finanzielle Unabhängigkeit des Unternehmens durch die Sicherstellung der Liquidität zu wahren. Zudem sollen die Kapitalkosten durch eine adäquate Kapitalstruktur optimiert werden. Dabei sollen Risiken weitestgehend vermieden werden. Hierfür werden regelmäßig Liquiditätsplanungen erstellt, die laufend auf Soll-Ist-Abweichungen überprüft werden, um bei Eintritt verschiedener Szenarien entsprechende Maßnahmen ergreifen zu können.

III. Konzernstrategie

Strategische Zielsetzung: Wachstum

Die ISARIA Wohnbau AG zählt bereits heute zu den etablierten großen Projektentwicklungsgesellschaften für Wohnungsbau in Deutschland. Das Ziel der Gesellschaft ist es, ihre Position im Markt bis zum Jahr 2020 nachhaltig zu stärken und sich bis dahin als einer der deutschen Projektentwickler für Wohnimmobilien etabliert zu haben.

In den kommenden fünf Jahren plant die ISARIA Wohnbau, ihre laufenden Projektentwicklungen mit einem Umsatzvolumen von ca. € 1,4 Mrd. zu realisieren. Unter den aktuellen Marktbedingungen schätzt der Vorstand der ISARIA derzeit eine Rohertragsmarge von durchschnittlich rund 28% als realisierbar ein. Das Geschäftsjahr 2017 war geprägt durch zahlreiche attraktive Neuakquisitionen, welche auch über den fünfjährigen Planungshorizont hinaus entwickelt werden. Zugleich soll die bestehende Pipeline durch gezielte Akquisitionen auch zukünftig noch weiter ausgebaut werden, um zusätzliche Ertragspotenziale zu erschließen. Langfristig plant ISARIA den Projektbestand soweit auszubauen, dass auf Fünfjahressicht durchschnittlich ein Umsatz von ca. € 500 Mio. p.a. realisiert werden kann.

Regionale Expansion

Kernkompetenz der ISARIA Wohnbau AG ist es, nach Baurechtsschaffung – insbesondere in Form der Umwandlung von Gewerbebaurecht in Wohnbaurecht Immobilienprojekte für private Erwerber mit mehr als hundert Wohneinheiten p.a. zu entwickeln und zu realisieren. Diese Expertise soll in den kommenden Jahren gezielt ausgebaut und in weitere Zielmärkte übertragen werden. Hierzu prüft die Gesellschaft den Markteintritt in weiteren deutschen Großstädten, vornehmlich in den Top-7 Metropolen. Insbesondere diese Regionen stehen bei bereits heute unzureichenden Wohnungsbeständen vor der Herausforderung, stetig zunehmende Haushaltszahlen bei kaum erhöhbarem Wohnungsbau bewältigen zu müssen. Dies bietet ausgezeichnete Perspektiven für ISARIA als langjährig erfahrenen Immobilienentwickler mit ausgewiesener Expertise bei der Baurechtsbeschaffung und der jährlichen Abwicklung von hunderten Neubau-Kaufverträgen.

So konnte sich ISARIA bereits in Hamburg etablieren und erste Projekte akquirieren, die Projektentwicklung vorantreiben und 2016 das erste Bauprojekt starten. Das Engagement in der Metropolregion Hamburg wurde im Geschäftsjahr 2017 durch die Akquisition des Objekts Achter de Weiden in Schenefeld ausgebaut und soll auch 2018 und darüber hinaus über weitere Projektakquisitionen verstärkt werden. ISARIA hat dort über einen Zeitraum von drei Jahren von der ersten Objektakquisition bis zum personellen Aufbau der Niederlassung mit allen prozessualen Schnittstellen zur Konzernzentrale das Muster für weitere Expansionen geschaffen und wird im Frühjahr 2018 das erste Bauprojekt Kapstadtring – die Revitalisierung eines ehemaligen Büroturms zu Serviced Apartments – erfolgreich abgeschlossen haben. Neben dem eigenen Wachstum soll darüber hinaus künftig auch die Zusammenarbeit bis hin zum Kauf von anderen Projektentwicklern oder deren bestehender Projekte geprüft werden, um weitere Zielmärkte zu erschließen.

Des Weiteren erfolgte im Geschäftsjahr 2017 mit Stuttgart und Berlin die Ausweitung der Geschäftstätigkeit in zwei weitere Top Standorte. Damit ist die ISARIA nun in vier deutschen A-Städten vertreten. In Stuttgart erwarb die Gesellschaft zwei Baufelder im attraktiven Rosensteinviertel. Aufgrund des vor diesem Areal geplanten Rückbaus der Gleisanlagen und der Errichtung einer Parkanlage nach Fertigstellung des Tiefbahnhofprojekts Stuttgart 21 wird das dort entstehende Viertel eine Aufwertung an Lebensqualität erfahren, wie sie in historisch gewachsenen zentralen Stadtlagen selten vollzogen werden kann. Unser Engagement in Stuttgart wird durch die konstante Prüfung von Projektentwicklungen in dieser Region auch im Jahr 2018 weiter ausgebaut. In Berlin wurde ein ehemals gewerblich genutztes Areal im Bezirk Pankow erworben, welches ein erhebliches Potential für eine langfristige Quartiersentwicklung birgt. Der Kaufvertrag wurde noch in 2017 geschlossen. Die wirtschaftliche Übergabe erfolgte zum 1. Januar 2018.

Am Heimatmarkt München wurde 2017 eine stärkere regionale Ausweitung in die Metropolregion vollzogen. ISARIA hatte bisher nur mit dem Projekt Karlsfeld die Stadtgrenze um wenige hundert Meter überschritten. Alle übrigen Standorte lagen im Stadtgebiet. Durch den starken Bevölkerungsanstieg konnten nun aber auch Entwicklungen entlang der S-Bahn-Verbindungen und in umliegenden Städten geprüft werden. Vor diesem Hintergrund wurde 2017 der Aktionsradius zunächst durch den Erwerb des ehemaligen Werksgeländes der MD Papierfabrik in Dachau erweitert. Später, im vierten Quartal, hat die ISARIA ein Areal in Augsburg erworben. Aufgrund des immer knapper werdenden Angebots an lukrativen Wohn-bauentwicklungsprojekten im Münchner Stadtgebiet ergreifen wir damit die Chance, unsere Kompetenzen als Projektentwickler auch im Großraum München einzusetzen und eröffnen uns damit weiteres großes Potential auf dem Immobilienmarkt im gesamten Südbayern.

Risikooptimierte Realisierung der Erträge

Bereits mit der Baurechtsschaffung erbringt die ISARIA Wohnbau oft einen wesentlichen Teil ihrer Wertschöpfung. Um die in den Projekten investierten Mittel möglichst renditestark einzusetzen, prüft der Vorstand fortlaufend, in welcher Phase risikooptimiert das beste Verwertungsergebnis erzielt werden kann. Der Regelfall ist der schlüsselfertige Verkauf von Einzeleigentum an private Investoren oder Eigennutzer. In diesem Fall durchläuft ein Projekt die gesamte Wertschöpfungskette vom Ankauf über die Projektentwicklung, die Bauphase bis zur Übergabe mit anschließender Gewährleistung. In Betracht kommt auch, dass Projekte bereits vor oder nach Abschluss der Baurechtsentwicklung veräußert werden. Im Einzelfall kann sich aber auch ein Fortbestand als Finanzimmobilie als vorteilhaft darstellen. Etwa wenn planungsrechtlich innerhalb unserer Projekte verpflichtend zu errichtende geförderte Wohnungsbauprojekte oder Gewerbeobjekte vorläufig im Bestand eine wirtschaftlich bessere Realisierung erwarten lassen. Je nach Chancen-Risiko-Profil der einzelnen Projekte können dadurch die zur Verfügung stehenden Eigenmittel möglichst optimal eingesetzt und in anschließenden Folgeprojekten reinvestiert werden.

Klarer Fokus auf Wohnimmobilien bei strikten Investitionskriterien

Auch in Zukunft wird sich ISARIA auf die Akquisition und die Realisierung von Wohnbauprojekten konzentrieren. Hierbei zielt die Gesellschaft auf eine Projektgröße von ca. 100 – 500 Wohnungen pro Projekt bei einem Investitionsvolumen ab ca. € 15 Mio. je Grundstück und erwarteten Rohertragsmargen von mindestens 15%. Die Gesamtinvestitionskosten dieser Projekte belaufen sich in der Regel auf € 50 Mio. aufsteigend.

ISARIA konzentriert sich auf Wohnungen mit attraktiver Ausstattung im mittleren Preissegment. Hinsichtlich der Lage stellen eine gute Nahversorgung und Infrastrukturanbindung in die Zentren entscheidende Kriterien dar. In enger Abstimmung mit den lokalen Behörden erstellt ISARIA nachfrageorientierte Planungen, die auch die Mischnutzung (Kombination aus Wohn- und teilweise Gewerbeimmobilien, wie z.B. Einzelhandel) oder das ISARIA-Konzept APP.ARTMENTS (die Umwandlung von Büroimmobilien in Apartment-Wohnungen) miteinschließt. Im Rahmen der sogenannten „Sozialen Bodennutzung“ wird bei der Schaffung von neuem Wohnungsbaurecht regelmäßig auch der Bau von Sozialwohnungen auf einem Flächenanteil verlangt. Die Wohnbauprojekte erfolgen vor allem auf bereits versiegelten Flächen mit bestehenden Immobilien bzw. auf Konversionsflächen, um möglichst ressourcenschonend neuen Wohnraum zu schaffen. Dabei strebt ISARIA ein Verhältnis von ca. 70% Neubau und 30% Revitalisierung von Bestandsgebäuden an.

Weitere Stärkung der Finanzierungsstruktur

Die Finanzkraft der ISARIA konnte bereits in den Vorjahren kontinuierlich verbessert werden. Die im Jahr 2016 erfolgte Kapitalerhöhung führte aufgrund der deutlichen Stärkung des Eigenkapitals zu einer weiteren und starken Verbesserung der Bonität der Gesellschaft. Hierdurch erhält die ISARIA inzwischen deutlich verbesserte Konditionen bei der Finanzierung ihrer Projekte. So wird der durchschnittliche Zinsauf wand in den kommenden Jahren weiter reduziert und die Profitabilität weiter gesteigert. Dies stärkt wiederum das Eigenkapital und verschafft weitere Spielräume für das geplante operative Wachstum. Die Finanzierungsstruktur der Gruppe soll auch in den kommenden Jahren durch geeignete Instrumente weiter verbessert werden.

Daneben stellt die im Konzern integrierte One Group, die Projektentwicklungsfinanzierungen konzipiert und an Anleger vertreibt, weiterhin eine wichtige Finanzierungsplattform dar. Dadurch erhält die ISARIA erforderliche Eigenmittel für den Zeitraum der Projektentwicklungen, um diese gewinnbringend zu investieren.

IV. Forschung und Entwicklung

Die ISARIA Wohnbau betreibt auf Grund der Art ihrer Geschäftstätigkeit keine Forschungs- und Entwicklungsaktivitäten. Ihre Geschäftstätigkeit ist unabhängig von Patenten oder Lizenzen. Allerdings ist die Gesellschaft ein stark researchorientiertes Unternehmen.

Im „Top Down“ Ansatz werden von der strategischen Projektentwicklung alle wesentlichen deutschen Wohnungsmärkte hinsichtlich ihrer Marktchancen beobachtet und verglichen. Regional werden Expansionsmöglichkeiten in Großräumen bis hin zu Orts-teillagen untersucht. Auf neue und geänderte Wohnbedürfnisse wird etwa mit der Produktlinie APP.ARTMENTS und neuen Grundrisstypen reagiert.

Im „Bottom Up“ Ansatz beobachten die Kundenbetreuung und der Vertrieb Wettbewerbsprodukte hinsichtlich Qualität, Preis und Vertriebserfolg und geben Erkenntnisse aus Kundengesprächen, etwa zu Ausstattungen, Grundrissen und Sonderwünschen, an die Projektentwicklung weiter.

Wesentliche Wort- und Bildmarken der Gesellschaften sowie Finanz- und Immobilienprodukte sind für den Konzern geschützt.

V. Nachhaltigkeit

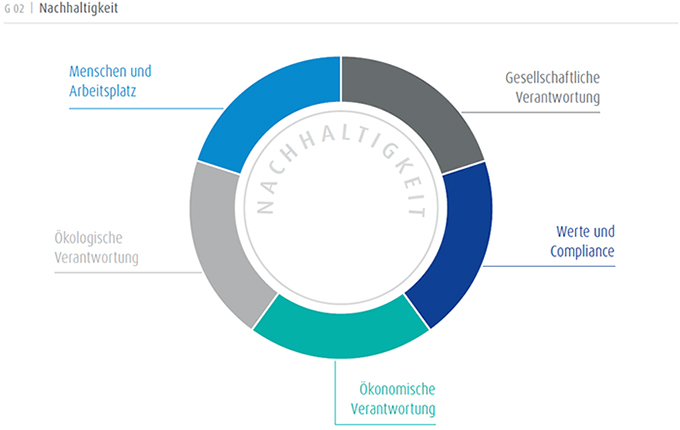

Die ISARIA Wohnbau verpflichtet sich zum nachhaltigen Handeln, da unsere Geschäftstätigkeit Auswirkungen weit über die Grenzen unseres Unternehmens hinaus entfaltet. Wir tragen deshalb Verantwortung dafür, nachhaltige Geschäftspraktiken zu entwickeln und umzusetzen, die sowohl unseren operativen Anforderungen als auch unserer Verpflichtung gegenüber der Gesellschaft und der Umwelt gerecht werden. Wir sind davon überzeugt, dass wir durch soziales und umweltbewusstes Handeln neben unserem Ansehen auch den Unternehmenswert zusätzlich steigern. Die Integration von Nachhaltigkeitsaspekten in unsere Betriebsführung und Unternehmensstrategie basiert auf fünf zentralen Bausteinen.

Im Fokus unserer Bemühungen um Nachhaltigkeit steht unser Kerngeschäft, die Projektentwicklung. Die ISARIA Wohnbau nimmt als einer der führenden Projektentwickler eine wichtige gesellschaftliche Funktion innerhalb der Städte und Gemeinden, in denen wir aktiv sind, ein. Unsere Projekte sind im wörtlichen Sinne nachhaltig, da diese eine „längere Zeit anhaltende Wirkung“ entfalten. In Anlehnung an das Baugesetzbuch gewährleisten unsere Planungen eine nachhaltige städtebauliche Entwicklung, die die sozialen, wirtschaftlichen und umweltschützenden Anforderungen miteinander in Einklang bringt. Unsere Planungen tragen dazu bei, eine menschenwürdige Umwelt zu sichern, die natürlichen Lebensgrundlagen zu schützen sowie die städtebauliche Gestalt und das Orts- und Landschaftsbild baukulturell zu erhalten und zu entwickeln.

Siehe G 02

Nachhaltigkeit

Ökologische Verantwortung

Nachhaltigkeitsaspekte bei Ankauf und Bau

In Anbetracht der Tatsache, dass weltweit etwa 40% der Energie, 30% der Rohmaterialien sowie 20% des Wasserverbrauchs beim Bau, Betrieb und Abriss von Immobilien verbraucht werden, ist eine nachhaltige Projektentwicklung eine Selbstverständlichkeit für uns.

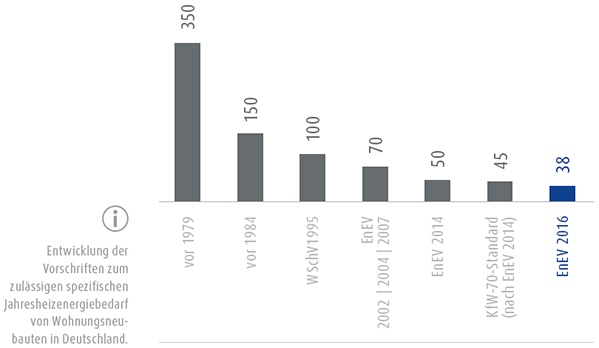

Nachhaltiges Handeln bedeutet für uns nicht die alleinige Fokussierung auf niedrige Energieverbräuche während der Bewirtschaftung. Die energetische Betrachtung von Immobilien schließt über den gesamten Lebenszyklus vielmehr auch die „Graue Energie“ (zur Herstellung erforderliche Energie) sowie die durch die Lage der Gebäude induzierte Mobilität (ÖPNV, MIV) ein. Der Neubau von Immobilien wurde in der Vergangenheit zunehmend gesetzlich reguliert. Gleichzeitig verschärften sich die energetischen Anforderungen, die Gebäude im Betrieb erfüllen müssen. Verglichen mit dem deutschen Gebäudebestand weisen die realisierten Projekte der ISARIA Wohnbau weit unterdurchschnittliche Energieverbräuche auf. Im aktuellen Projekt Karlsfeld unterschreiten unsere Wohnungen die zum Zeitpunkt der Bauantragsstellung geltenden gesetzlichen energetischen Anforderungen der Energieeinsparverordnung 2014 (EnEV 2014) um 30% und entsprechen damit dem KfW-70-Standard. Für unsere Neubauprojekte werden grundsätzlich die Anforderungen der EnEV 2016 eingehalten und damit ein um 25% niedrigerer Primärenergiebedarf und ein Anteil von 15% an erneuerbaren Energien erfüllt.

Siehe G 03

Spezifischer Jahresheizwärmebedarf

G 03 | Spezifischer Jahresheizwärmebedarf (in kWh/m 2a)

Das nachhaltige Handeln der ISARIA Wohnbau zielt aufgrund der zuvor beschriebenen gesetzlichen Regularien nicht nur auf eine weitere Reduzierung des betrieblichen Energieverbrauchs. Nachhaltiges Handeln bedeutet für uns vielmehr das Heben und Identifizieren von Potentialen, die mit den im Folgenden näher beschriebenen Begriffen „Graue Energie“, „Nachhaltige Mobilität“ oder „Brownland“ verbunden sind. Der Ankauf von Flächen, Grundstücken und Bestandsgebäuden anhand der nachfolgend aufgezählten Kriterien stellt im Rahmen der Projektentwicklungsaktivitäten der ISARIA Wohnbau das zentrale Steuerungsinstrument für nachhaltiges Handeln dar.

Nachhaltigkeitskriterien beim Ankauf allgemein

● gute Anbindungsqualität an den (möglichst schienengebundenen) ÖPNV

● vorhandene Nahversorgung mit Gütern des täglichen Bedarfs

zusätzlich bei Flächenentwicklungen

● vorzugsweise Revitalisierung und Umnutzung von bereits genutzten Flächen („Brownland“)

● nur ausnahmsweise Inanspruchnahme von bislang unbelasteten Flächen („Greenland“)

zusätzlich bei der Revitalisierung von Bestandsgebäuden

● die bisherige Nutzung ist langfristig nicht mehr nachgefragt

● Umgebung und Gebäudestruktur sind für Wohnzwecke geeignet

Diese Ankaufskriterien sind Leitplanken unseres unternehmerischen Handelns und stehen im Einklang mit dem gesellschaftlichen und politischen Diskurs zur „Nachhaltigen Stadt“, die soziale, ökonomische und ökologische Kriterien gleichermaßen beim Bauen beachtet.

Reduzierung der Flächeninanspruchnahme durch die Revitalisierung von Brachflächen

Bei dem Ankauf von Grundstücken und Flächen achten wir darauf, möglichst keine Flächen auf der „Grünen Wiese“ („Greenfield“), sondern bereits baulich genutzte Flächen („Brownfield“) in Anspruch zu nehmen. Der sparsame und schonende Umgang des Bodens ist ein zentrales Politikanliegen und findet sich beispielsweise im 30-Hektar-Ziel der Bundesregierung oder in der sog. „Bodenschutzklausel“ im Baugesetzbuch wieder. Der Rat für Nachhaltige Entwicklung (2004) schlussfolgert: „Das Recycling von […] urbanen Brachflächen ist eine bereits an vielen Beispielen erfolgreich durchgeführte Strategie zur Verminderung der Flächeninanspruchnahme und zur Revitalisierung von Städten.“ Aufgrund von früheren (gewerblichen) Nutzungen ist das Flächenrecycling oftmals mit umfangreichen Altlastensanierungen verbunden, wobei schädliche Substanzen fachgerecht entsorgt werden. Die ISARIA Wohnbau ist seit Jahren bei vielen großen Konversionsflächen aktiv, wie etwa in München-Riem (zuvor: Flughafen), Arnulfpark (zuvor: Containerbahnhof) und Hirschgarten (Bahn- und Postgelände). Die in 2017 fertiggestellten und in Entwicklung befindlichen Projekte belegen dies auch für Gegenwart und Zukunft:

| Karlsfeld – Projekt mynido | Neubau auf einem ehemaligen Freiland-Umspannwerk |

| Diamaltpark | Neubau und Revitalisierung von Industriedenkmälern auf der Industriebrache der ehemaligen Diamalt-Werke |

| Tower | Revitalisierung eines leer stehenden ehemaligen Siemens-Bürohochhauses |

| Hansa-/Tübingerstraße | Abriss und Neubau auf einem leer stehenden ehemaligen Produktionsstandort |

| Kapstadtring | Revitalisierung eines leer stehenden ehemaligen Bürogebäudes |

| Gustav-Heinemann-Ring | Abriss eines leer stehenden Bürogebäudes und Neubau von Wohneinheiten |

| Graumannsweg | Abriss eines leer stehenden Bürogebäudes und nachverdichteter Neubau von Wohneinheiten |

| MD Papierfabrik | Neubau und Revitalisierung von Industriedenkmälern auf der Industriebrache der ehemaligen MD-Papierfabrik |

| Stuttgart | Neubau auf dem ehemaligen Südmilchgelände sowie anderer ehemaliger Gewerbebetriebe |

| Achter de Weiden | Abriss und Neubau auf einem leer stehenden ehemaligen Produktionsstandort |

| Firnhaber Straße | Neubau und Revitalisierung auf einer Brachfläche der Deutschen Bahn |

Erhalt der „Grauen Energie“ durch die Revitalisierung von Bestandsgebäuden

Bei dem Ankauf von Bestandsgebäuden achten wir darauf, dass die vorhandene Gebäudestruktur flexibel für neue Nutzungen ist. Unsere Konzepte basieren darauf, die in der vorhandenen Gebäudestruktur gebundene Energie, die beispielsweise für die Herstellung von Zement und Stahl notwendig war, zu erhalten und weiter zu nutzen. Gerade der Erhalt des bisherigen Rohbaus spart in erheblichem Umfang „Graue Energie“ im Vergleich zu Neubauten ein. Bei den Sanierungsarbeiten ist oftmals eine Altlastensanierung (z.B. Asbest) notwendig, da die früher eingesetzten Baumaterialien nach heutigen Standards als gesundheitsschädlich eingestuft werden. Weiterhin ist eine Infrastruktur wie Medienversorgung und Straßenerschließung zumeist gegeben.

Nachhaltigkeit in der Projektentwicklungsphase

Bei der Realisierung aller Projekte finden intensive Abstimmungsgespräche mit Vertretern der Verwaltung und Politik statt. Im Rahmen der obligatorischen Öffentlichkeitsbeteiligung werden Bürger sowie Träger öffentlicher Belange in den Planungsprozess eingebunden. Geäußerte Bedenken oder Anregungen werden während des Bebauungsplanverfahrens im Abwägungsprozess berücksichtigt. Im Bebauungsplanverfahren gibt die ISARIA Wohnbau Gutachten in Auftrag, um die Auswirkungen der Planungen auf die Schutzgüter Menschen, Tiere, Pflanzen, Boden, Wasser, Luft, Klima und Landschaft sowie Kultur- und Sachgüter beurteilen zu können. Ergeben sich im Rahmen orientierender Untersuchungen Anzeichen schädlicher Auswirkungen, werden diese vertieft untersucht und Lösungsmöglichkeiten eruiert. Von besonderer Bedeutung sind Auswirkungen auf Tiere und Pflanzen, die durch europarechtliche Vorschriften geschützt werden. Bei Eingriffen oder Beeinträchtigungen von deren Lebensräumen sind umfangreiche Ausgleichs- und Kompensationsmaßnahmen erforderlich, die gemeinsam mit den zuständigen Behörden erarbeitet werden.

Nachhaltigkeitskriterien beim Bau

Das klassische Baugeschäft zur Errichtung unserer Wohnungen wird aufgrund unseres Geschäftsmodells von externen Generalunternehmern und Einzelgewerken durchgeführt, wobei Planung und Abnahme in unserem Aufgabenfeld verbleiben. Unser nachhaltiges Handeln basiert auf vier Prinzipien, auf die wir unsere Auftragnehmer vertraglich verpflichten:

● Einhaltung und Übererfüllung von Energie- und Materialstandards

● Sicherheit und Arbeitsschutz vor Preis und Zeit

● Einhaltung der unternehmensinternen Compliance-Richtlinien, insbesondere zur Vermeidung von Korruption

● Verpflichtung zur Einhaltung des gesetzlichen Mindestlohns durch Auftragnehmer

Mit diesen Punkten verpflichten wir unsere Auftragnehmer und deren Subunternehmer insbesondere zur Einhaltung des gesetzlichen Mindestlohns, zur Zahlung von Steuern und Sozialabgaben sowie zur Einhaltung von gesetzlichen Standards zum Schutz der Natur. Ebenso beinhalten unsere Verträge umfangreiche Regelungen zur Vermeidung von Korruption und Schwarzarbeit, die durch regelmäßige Kontrollen überprüft werden.

Bei der Abnahme der Wohnungen von unseren Auftragnehmern wird überprüft, ob die Vorgaben der Baubeschreibung eingehalten werden und die Wohnungen den gesetzlichen Standards entsprechen (z.B. Energieeinsparverordnung, Brand- und Schallschutz), bevor diese wiederum für unsere Käufer freigegeben werden. Ziel unseres Unternehmens ist die Übergabe von im Wesentlichen mängelfreien Wohnungen, um unser eigenes Qualitätsverständnis zu erfüllen.

Gesellschaftliche Verantwortung

Reduzierung des durch die Lage induzierten Energieverbrauchs durch Nutzung nachhaltiger Mobilitätsformen

Nach unserer Auffassung stellen in urbanen Räumen nachhaltige Mobilitätsformen (ÖPNV-, Rad- und Fußverkehr) zum Erreichen von Arbeitsplätzen, Schulen oder Einkaufsmöglichkeiten das Rückgrat der zukünftigen Stadt dar. Daher sind bei unseren Projekten leistungsfähige U- und S-Bahnhaltestellen grundsätzlich in weniger als 15 Minuten fußläufig erreichbar. Die ebenso fußläufige Erreichbarkeit von Lebensmittelgeschäften, Kinderbetreuungseinrichtungen oder Restaurants ist für uns ein Kernelement von Urbanität. Unsere Auffassung eines nachhaltigen Handelns ist konform mit dem Grundsatzbeschluss „Nahmobilität“ der Landeshauptstadt München (2013) oder dem Weißbuch Innenstadt (2011) des Bundesministeriums für Umwelt, Naturschutz, Bau und Reaktorsicherheit. Nachhaltige Mobilitätsformen weisen neben der bekannten ökologischen Komponente auch eine bislang eher weniger beachtete ökonomische Komponente auf, indem Haushalte z.B. durch eine gute Anbindung an den ÖPNV langfristig niedrigere Mobilitätskosten zu tragen haben.

Beteiligung der Städte an den Planungsgewinnen und Schaffung von sozialgebundenem Wohnraum

Die ISARIA Wohnbau ist bei fast allen Projekten an die Sozialgerechte Bodennutzung (SoBoN) gebunden, bei der zum Einen ein Teil des Planungsgewinns zweckgebunden für den Bau von Grundschulen, Kitas, öffentliche Straßen oder Grünflächen an die jeweilige Stadt abgeführt wird und zum Anderen vertraglich verpflichtend Wohnungen für Einkommensschichten errichtet werden, die ansonsten vom Erwerb im freifinanzierten Wohnungsbau ausgeschlossen sind. Mit Hilfe der Sozialgerechten Bodennutzung wird das gesellschaftliche Ziel erreicht, sozial durchmischte Quartiere zu realisieren.

Soziales Engagement

Bereits seit 2010 unterstützen wir über das Tochterunternehmen One Group das „Furaha Phönix Kinderhaus“ in Kenia, das Straßenkindern und AIDS-Waisen in eine bessere Zukunft hilft, indem es ihnen eine Schulausbildung und Perspektiven für ihr Berufsleben gibt.

Menschen und Arbeitsplatz

Unsere Mitarbeiter sind das wichtigste Kapital unseres Unternehmens. Aufgrund des engagierten Handelns sowie der Fähigkeit unserer Mitarbeiter können wir auf eine positive Geschäftsentwicklung zurückblicken.

Uns ist es wichtig, das Potenzial der Mitarbeiter frühzeitig zu erkennen und zu fördern. Mit unterschiedlichen Fort- und Weiterbildungen entwickeln wir die fachlichen Kenntnisse stets weiter und unterstützen unserer Mitarbeiter ebenso bei deren persönlichen Entwicklung. Freude am lebenslangen Lernen ist uns wichtig.

Durch die Verknüpfung von Leistung mit individuellen Boni honorieren wir Top-Leistungen unserer Mitarbeiter, unabhängig von Position und Funktion. Individuell angepasste Arbeits- und Teilzeitmodelle sowie flexible Arbeitszeiten ermöglichen die Vereinbarkeit von Familie und Beruf.

Zum Thema Diversity bringen unsere Mitarbeiter ihre Erfahrungshorizonte aus verschiedenen Nationalitäten in das Unternehmen mit ein und bereichern damit unsere Unternehmenskultur durch Offenheit, inter-kulturelle Kompetenz und respektvollen Umgang. Das Verhältnis zwischen weiblichen und männlichen Arbeitnehmern liegt derzeit bei einem Anteil von 55% zu 45%.

i – Weitere Informationen zu unseren Mitarbeitern finden sich im Kapitel 2.V.

Werte und Compliance

Unsere Compliance-Richtlinie legt die Werte fest, die das Handeln und die Orientierung der ISARIA Wohnbau bestimmen. Wir sind überzeugt, dass ethische und ökonomische Werte voneinander abhängig sind. Die Geschäftswelt muss um einen fairen Umgang miteinander bemüht sein und im Rahmen der vorgegebenen Normen handeln. Die Compliance-Richtlinie zur Vermeidung von Korruption beinhaltet insbesondere interne Standards zur Vergabe von Aufträgen, der Annahme und Vergabe von Geschenken und Einladungen sowie Hinweise zur Vermeidung von Interessenskonflikten. Ebenfalls distanzieren wir uns klar von Diskriminierung jeder Art.

Das Handeln unserer festen und freien Mitarbeiter orientiert sich stets an der internen Compliance-Richtlinie. Durch klare Leitlinien werden unsere Mitarbeiter dazu angehalten gegenüber Kollegen, Dienstleistern, Aktionären und unseren Kunden fair, respektvoll, professionell und integer aufzutreten.

Ökonomische Verantwortung

Unsere ökonomische Verantwortung orientiert sich am Leitbild des „Ehrbaren Kaufmanns“, der einen langfristigen wirtschaftlichen Erfolg mit seiner gesellschaftlichen Verantwortung verknüpft. Mit unseren Geschäftspartnern verbindet uns daher einerseits das Ringen um Preise und Qualität, andererseits blicken wir aufgrund der Prinzipien Fairness und Integrität auf beständige Partnerschaften und gemeinsame Erfolge zurück. Der langfristige wirtschaftliche Erfolg dient nicht zuletzt unseren Mitarbeitern und Anteilseignern, indem wir das Eigenkapital des Unternehmens kontinuierlich steigern. Hierdurch bleiben wir auch in Zukunft handlungsfähig und können Investitionschancen wahrnehmen.

2. Wirtschaftsbericht

I. Gesamtwirtschaftliche Entwicklung

Laut Winterprognose des Instituts für Weltwirtschaft (IfW) in Kiel vom Dezember 2017 hat sich die konjunkturelle Dynamik in 2017 weiter beschleunigt. Der Aufschwung wird sich voraussichtlich auch in 2018 weiter fortsetzen. Deutschland steht damit an der Schwelle zur Hochkonjunktur. Einkommenszuwächse der privaten Haushalte werden primär aus Lohnerhöhungen resultieren. Die privaten Konsumausgaben werden durch die Einkommenszuwächse weiter expandieren. Der Bauboom hält an. Gründe hierfür sind insbesondere die weiterhin günstigen Finanzierungsbedingungen, der hohe Bedarf an Wohnraum und die öffentlichen Einnahmenzuwächse. Allerdings macht sich die hohe Kapazitätsauslastung zunehmend bei den Baupreisen bemerkbar. Im Hinblick auf politische Unsicherheiten wiesen die Indikatoren zu Beginn des Jahres 2017 ein deutlich erhöhtes Niveau auf. Hintergrund war insbesondere der Politikwechsel in den Vereinigten Staaten und damit einhergehend die Befürchtung, die neue US-Regierung könnte mit einem Schwenk hin zum Protektionismus die weltwirtschaftliche Entwicklung signifikant beeinflussen. Diese Befürchtung hat sich bisher nicht bewahrheitet. Die allgemeinen politischen Risiken in Europa haben sich nach den Wahlerfolgen gemäßigter Kandidaten in Frankreich und den Niederlanden abgeschwächt. Bei den Parlamentswahlen im Vereinigten Königreich wurde die Position der Brexit Befürworter geschwächt. Die Unabhängigkeitsbestrebungen in Katalonien vergangenen Herbst haben jedoch deutlich gemacht, dass die „Fliehkräfte“ in Europa nach wie vor groß sind. Die Investitionstätigkeit der Unternehmen legte in den vergangenen Jahren im Vergleich zur starken konjunkturellen Dynamik ungewöhnlich schwach zu. Jüngst hätten sich aber die Zeichen gemehrt, dass diese Schwächephase nach und nach überwunden sei und die Unternehmen planen die Investitionen stärker auszuweiten. Der Beschäftigungsaufbau dürfte sich etwas verlangsamen. Die Binnenwirtschaft bleibt eine Stütze der Konjunktur.

II. Entwicklung der Immobilienmärkte in Deutschland

Der Markt für Projektentwickler im Wohnungsbau

Von diesen positiven Rahmenbedingungen, insbesondere von den weiterhin extrem niedrigen Finanzierungskosten, aber auch von dem Mangel an Alternativanlagen profitiert auch der Wohnungsbau an den sogenannten Top-7 Standorten – Hamburg, Berlin, Düsseldorf, Köln, Frankfurt, Stuttgart und München.

Die Immobilienkonjunktur in Deutschland (als Indikator für die aktuelle Situation) stieg in 2017 um 13,2% auf ein neues Rekordniveau gegenüber dem Endstand 2016. Das Immobilienklima (als Indikator für die weiteren Aussichten) ist gegenüber der Berichterstattung für das Geschäftsjahr 2016 nur leicht rückläufig und liegt im Dezember 2017 um 3,6% unter dem Stand zum Jahresende 2016.

Das Klima im Bereich Wohnungsbau liegt um 7,6% unter dem Wert zum Dezember 2016 und konsolidierte damit nach den steilen Anstiegen der jüngsten Vergangenheit auf das Niveau von Mitte 2015. Trotz der leicht negativen Entwicklung seit Jahresbeginn stellen Wohnimmobilien weiterhin gegenüber den anderen Asset-Klassen eine der attraktivsten Asset-Klassen aufgrund ihrer Eigenschaften als „sicherer Hafen“ und wichtiger Stabilitätsanker dar. Der Grund dafür, dass der Wert im Bereich Wohnungsbau nicht höher liegt, findet sich auch auf der Angebotsseite, wo mittlerweile von „Produktarmut“ oder sogar „Produktnotstand“ gesprochen wird, da das Wohnungsangebot zu langsam wächst. Zwar steigt das Bauvolumen derzeit an, wird aber auch mittelfristig in den Wachstumsstädten nicht die Nachfrage bedienen können. Aktuelle Untersuchungen attestieren allein dem Großraum München bis zum Jahr 2035 einen über das geplante Bauvolumen hinausgehenden zusätzlichen Kapazitätsbedarf von mindestens 40.000 Wohnungen. Aufgrund dieser Angebotsknappheit mit Unterstützung vom Niedrigzinsumfeld steigen die Preise für Wohneigentum in Deutschland weiterhin stark an, wenngleich mit etwas geringfügigerer Dynamik.

Zugleich gewinnt der Preisauftrieb an Breite und erfasst auch zunehmend ländliche Regionen. Seit 2010 bis 2016 ist der Preisindex für Wohnimmobilien gemäß den aktuellsten Statistiken der deutschen Bundesbank in den sieben größten Städten um 65% und in Deutschland insgesamt um 36% gestiegen.

Die immobilienwirtschaftlichen Rahmenbedingungen sind daher auch und insbesondere für Projektentwickler im Wohnungsbau weiterhin als sehr gut einzuschätzen. Wir erwarten in allen Wachstumsregionen Deutschlands damit auch zukünftig ein sehr gutes Umfeld.

Rechtliche Rahmenbedingungen

Die Wirksamkeit der Mitte 2015 in Kraft getretenen Regelungen zur Mietpreisbremse und zur Stärkung des Bestellerprinzips bei der Maklercourtage (Mietrechtsnovellierungsgesetz – MietNovG) wird mittlerweile überwiegend in Frage gestellt. Die Regierungen in Nordrhein-Westfalen und Schleswig-Holstein haben deshalb beschlossen, die Mietpreisbremse wieder abzuschaffen. Mit Datum vom 19. September 2017 hat das Landgericht Berlin die Mietpreisbremse für verfassungswidrig erklärt und angekündigt, diese vom Bundesverfassungsgericht überprüfen lassen zu wollen. Das Amtsgericht München erklärte die Verordnung in einem Urteil am 21. Juni 2017 ebenfalls für unwirksam. Die Grünen sowie die SPD dagegen wollen die Mietpreisbremse sogar verschärfen.

Unter der zum gegenwärtigen Zeitpunkt wahrscheinlichsten Prämisse einer zustandekommenden „Großen Koalition“ nach der Wahl des deutschen Bundestags am 24. September 2017 fordern die potentiellen Koalitionäre weitreichende Änderungen im Bereich Wohnungsbau und Mieten. Konkret werden im Koalitionspapier unter anderem die nachfolgenden Punkte benannt. Die Modernisierungsumlage soll von bisher 11% auf 8% im Jahr reduziert werden. Zusätzlich wird die absolute Erhöhung auf € 3 Euro pro Quadratmeter in sechs Jahren beschränkt. Zur Weiterentwicklung der Mietpreisbremse soll eine Pflicht zur Offenlegung der Vormiete eingeführt werden, wenn sich der Vermieter explizit auf die Ausnahme von der Mietpreisbremse beruft. Für Familien ist ein Baukindergeld von € 1.200 pro Kind für eine Dauer von zehn Jahren geplant. Eine Grundsteuerreform rückt in die Nähe. So ist es möglich, dass demnächst mit der „Grundsteuer C“ unbebaute Grundstücke relativ hoch besteuert werden sollen, um Spekulationen auf steigende Baulandpreise entgegenzuwirken. Damit soll mehr Bauland für die Stadtentwicklung verfügbar gemacht werden. Generell ist auch der soziale Wohnungsbau ein großer Bestandteil der geplanten Maßnahmen. So sollen in den Jahren 2020 und 2021 rund € 2 Mrd. in den sozialen Wohnungsbau fließen und damit das bisher noch bis 2019 laufende Förderprogramm verlängert werden.

Der Bundestag beschloss am 30. März 2017 Präzisierungen zur geltenden Wohnimmobilienkreditrichtlinie. Diese betreffen Kriterien zur Prüfung der Kreditwürdigkeit von Bauherren. Mit den Klarstellungen sollen mögliche Hürden bei der Kreditvergabe an junge Familien, Bezieher kleiner Einkommen und Senioren verhindert werden. Seit dem 21. März 2016 greift in Deutschland die sog. Wohnimmobilienkreditrichtlinie. Im Rahmen der Umsetzung dieser EU-Richtlinie haben Bundesrat und Bundestag einige grundlegende Gesetzesänderungen beschlossen, die zum Teil erhebliche Auswirkungen auf das Baufinanzierungsgeschäft bei Kreditinstituten und Vermittlern haben.

Am 10. Juni 2017 ist das vom Bundestag beschlossene Artikelgesetz mit dem Namen „Finanzaufsichtsrecht-ergänzungsgesetz“ grundsätzlich in Kraft getreten. Das Gesetz sieht vor, Instrumente zu schaffen, mit denen die BaFin (Bundesanstalt für Finanzdienstleistungs-aufsicht) bei Bedarf den Kreditgebern bestimmte Kriterien für die Vergabe von Neukrediten vorgeben kann, wie zum Beispiel eine Obergrenze für das Verhältnis zwischen Darlehenshöhe und Immobilienwert.

Darüber hinaus hat der Bundestag bereits im März 2017 die Baugesetzbuch-Novelle verabschiedet und damit zahlreiche planungsrechtliche Erleichterungen für das Bauen geschaffen. Im Bauplanungsrecht besteht nun die Möglichkeit, in bestimmten Fällen im beschleunigten Verfahren Bebauungspläne aufzustellen. Diese Möglichkeit soll jedoch bis zum 31. Dezember 2019 befristet sein.

Im März 2017 hat der Deutsche Bundestag die Reform des Werk- und Bauvertragsrechts verabschiedet. Das entsprechende „Gesetz zur Reform des Bauvertragsrechts und zur Änderung der kaufrechtlichen Mängelhaftung“ tritt ab dem 1. Januar 2018 in Kraft und soll für mehr Verbraucherschutz bei Bauvorhaben sorgen. Mit dem neuen Bauvertragsrecht werden im BGB umfassend spezifische Regelungen etwa für den Verbraucherbauvertrag, den Bauvertrag und den Bauträgervertrag eingeführt.

Entwicklung des Wohnungsmarkts und die Wettbewerbsposition der ISARIA Wohnbau in München

München ist einer der Top Wohnstandorte in Deutschland. Dessen Attraktivität hat sich seit unserer letzten ausführlichen Berichterstattung im Geschäftsbericht 2016 nicht verändert. Der Standort München belegt weiterhin in zahlreichen nationalen Studien im Hinblick auf die für den Immobilienmarkt relevanten Faktoren, wie z.B. ökonomische und strukturelle Indikatoren, Standortstärke und Zukunftsfähigkeit der Standorte, Rang 1. So belegte München zuletzt wieder im „Prognos Zukunftsatlas 2016“ mit dem Landkreis und der Landeshauptstadt die ersten beiden Plätze unter allen Kreisen und Städten in Deutschland. Diese Studie untersuchte die Zukunftschancen aller 402 Kreise und kreisfreien Städte Deutschlands. Auch in internationalen Rankings liegt München regelmäßig auf den vordersten Plätzen. Im City Investment Intensity Index 2017 von Jones Lang Lasalle (JLL) liegt München wie im Vorjahr auf Platz 3. In der im März 2017 veröffentlichen Studie von Mercer zur Lebensqualität liegt München unverändert auf Platz 4. Münchens leistungsfähige Wirtschaftsstruktur zeigt sich unter anderem in der größten Zahl an Unternehmenszentralen je Einwohner. Als „Stadt der DAX- Konzerne“ gehört sie zu den produktivsten deutschen Metropolen. München ist zudem folgerichtig weiterhin deutschlandweit der Wohnimmobilienstandort mit dem höchsten Preisniveau.

Diese nachhaltig sehr positiven Rahmenbedingungen führten in den vergangenen Jahren zu einer anhaltend hohen Nachfrage am Münchner Wohnimmobilienmarkt, mit weiterhin klarem Aufwärtstrend bei den Kaufpreisen. Zum Zeitpunkt der Erstellung dieses Berichtes liegen noch keine Zahlen des Gutachteraus-schusses der Stadt München für das Gesamtjahr 2017 vor. In seinem zuletzt veröffentlichten Quartalsbericht für das erste bis dritte Quartal 2017 berichtet dieser von einem nochmals gestiegenen Kaufpreisniveau am Wohnimmobilienmarkt. Bei unbebauten Wohnbaugrundstücken lag die Teuerungsrate im Vorjahresvergleich demnach bei durchschnittlich rund 15%. Bei Grundstücken für den Geschosswohnungsbau ist die Anzahl ausgewerteter Kauffälle noch zu gering, um eine Aussage zur Preisentwicklung treffen zu können. Der Preis für Neubauwohnungen erhöhte sich in durchschnittlichen Wohnlagen im Mittel auf rund 7.050 €/m 2 sowie in guten Wohnlagen im Mittel auf rund 7.700 €/m 2.

Seit 2014 ist auch das Thema „Immobilienblase“ verstärkt in der Diskussion. Zwar geht – wie in anderen Städten – auch auf dem Münchner Markt die Schere zwischen Mieten und Kaufpreisen für Wohnimmobilien deutlich auseinander, eine isolierte Betrachtung der Preisentwicklung allein ist allerdings noch nicht aussagekräftig. Zum einen darf das verfügbare Haushaltseinkommen bei der Frage der Erschwinglichkeit von Wohneigentum nicht vernachlässigt werden. Setzt man die Miet- bzw. die Selbstnutzerkosten in Verhältnis zur Kaufkraftentwicklung, so zeigt sich nach einer Analyse des Instituts der deutschen Wirtschaft in Köln, dass sowohl der Erwerb von Wohneigentum als auch das Mieten in den deutschen Metropolen, auch in München, seit 2010 insgesamt erschwinglicher geworden ist. Darüber hinaus ist der Kauf aber, u.a. auch in München, sogar günstiger als das Mieten. Ursächlich hierfür ist vor allem die Zinsentwicklung. Zum anderen kann die Preisentwicklung zumindest in München auch weitgehend fundamental begründet werden. In den letzten 15 Jahren sind mehr als 300.000 Menschen zusätzlich nach München gekommen. So konnte die Stadt München bereits im Mai 2015 das Überschreiten der 1,5-Millionen-Einwohner-Marke vermelden. Nach früheren Prognosen sollte die Stadt bis 2030 auf über 1,7 Mio. Einwohner anwachsen. Nach den neusten Annahmen des Planungsreferats der Stadt München aus Mai 2017 soll diese Marke bereits in 2022 erreicht sein. Bis 2035 geht man nun davon aus, dass 1,85 Mio. Bürger in der Stadt leben werden. Hierbei ist jedoch schon ein Ausweichen ins Umland von 200.000 Zuziehenden mindernd berücksichtigt.

Das führt dazu, dass München von einem Überangebot weit entfernt ist. Im Gegenteil: die anhaltend hohe Nachfrage bei Privatanlegern und Investoren nach Wohnimmobilien in München hat das Angebot am Markt schon länger spürbar ausgedünnt. In den ersten drei Quartalen 2017 musste der Gutachterausschuss München gegenüber dem Vergleichszeitraum im Vorjahr wieder rückläufige Verkäufe von Eigentumswohnungen und Teileigentumsobjekten feststellen. Der Rückgang gegenüber dem Vorjahreszeitraum lag bei 22%. Diese Entwicklung der deutlich rückläufigen Vertragsabschlüsse bei zugleich steigenden Preisen dokumentiert das knappe Angebot bzw. den mittlerweile herrschenden Wohnungsmangel. Darum kann trotz der geringeren Eigentumswohnungsverkäufe aufgrund des sich verknappenden Angebots von Wohnungen bei unverändert hoher Nachfrage nicht von einem Überangebot gesprochen werden. Konkrete Zahlen zur Preisentwicklung des Gesamtmarktes liegen noch nicht vor. Die am Markt herrschende Knappheit kann nur durch eine deutliche und nachhaltige Ausweitung der Bautätigkeit überwunden werden. Tatsächlich lag die Anzahl der Baugenehmigungen in den ersten drei Quartalen 2017 bei rund 9.500 Wohneinheiten und erreicht damit bereits das Niveau des Gesamtjahres 2016, in dem 9.660 Wohneinheiten genehmigt wurden. Nachdem 2016 bereits deutliche Steigerungen bei den Baugenehmigungen verzeichnet werden konnten, stieg im direkten Vergleich der ersten drei Quartale 2017 und 2016 die Anzahl der Baugenehmigungen um ca. 35% an, was einen neuen historischen Höchststand zum Jahresende erwarten lässt. Damit steigen seit 2014 die erteilten Baugenehmigungen jährlich an, womit man dem Ziel eines nachhaltigen Anstiegs der Bau-fertigstellungen in den kommenden Jahren wieder näher kommt. In den ersten drei Quartalen 2017 lag die Zahl fertiggestellter Wohnungen bei 6.442 Wohnungen, 15% mehr als im Vergleichszeitraum 2016, dessen quantitative Entwicklung analog zu den erteilten Baugenehmigungen eine deutliche Steigerung zum Vorjahr darstellt. Auch hier erwartet die Stadt München, dass der Vorjahreswert von 7.810 Wohnungen zum Jahresende wieder erreicht bzw. übertroffen wird. Der Neubaubedarf für die Stadt München wird seitens der aktuellsten Wohnungs-marktprognose 2030 des Bundesinstituts für Bau-, Stadt- und Raumforschung (BBSR) aus dem Jahr 2015 bei rund 9.800 Wohneinheiten pro Jahr für die nächsten Jahre gesehen. Jedoch gehen andere Institute mittlerweile unter Berücksichtigung der bisherigen Bevölkerungsentwicklung von einem gegenüber der Einschätzung des BBSR tatsächlich deutlich höheren Bedarf von mindestens 15.000 bis 20.000 Wohnungen pro Jahr, und damit drei- bis viermal so viele Wohnungen wie heute gebaut werden, aus. Dadurch fehlen bis 2030 nach der Prognos-Studie „Wohnen in Deutschland 2045“ vom März 2016 insgesamt 158.000 Wohnungen.

Derzeit gibt es keine grundlegenden Anzeichen für eine mittelfristige Entspannung der Marktsituation und somit auch nicht für größere Preisrückgänge oder gar das Entstehen einer Preisblase auf dem Münchner Immobilienmarkt. Die Kaufbereitschaft bleibt, trotz steigender bzw. gestiegener Kaufpreise, sowohl bei den Kapitalanlegern als auch bei den Eigennutzern bei einem sehr begrenzten Angebot, nach wie vor groß.

Die ISARIA Wohnbau ist auf diese Entwicklung mit ihrer vorhandenen Projektpipeline im Großraum München von rund 3.000 Wohn- und Gewerbeeinheiten gut vorbereitet.

Das veröffentlichte Frühjahrsgutachten Immobilienwirtschaft 2017 des ZIA Zentraler Immobilien Ausschuss e.V. warnt hingegen vor einem bevorstehenden Ende des Metropolen-Booms. Insbesondere in Berlin und München sei bald nicht mehr mit steigenden Mieten in Neuverträgen zu rechnen, möglicherweise auch nicht in Hamburg, heißt es in der Untersuchung. Grund hierfür sei ein bereits erkennbarer nachlassender Zuzug bei gleichzeitiger Fertigstellung vieler neuer Wohnungen in naher Zukunft.

Die Ratingagentur Scope erwartet gemäß ihrer Studie aus Mai 2017 ebenfalls für den deutschen Wohnimmobilienmarkt ein Ende des Booms. Jedoch sei nach Ansicht der Agentur die Gefahr eines Preiscrashs gering. Dies läge insbesondere daran, dass die Konjunktur positiv verläuft, die Zahl der Haushalte weiter steigt und sich dadurch die Nachfrage auch schneller erhöht als das Angebot. Mit Einbruch der Preise sei nur im Falle einer drastischen Zinswende oder einer Rezession in Deutschland zu rechnen. Von beiden Szenarien ist derzeit jedoch nicht auszugehen, nur, dass der Anstieg von Mieten und Preisen in den nächsten fünf Jahren abflachen würde. Zwar erkennen Marktbeobachter aufgrund der Erwartung einer baldigen ersten Anhebung des Leitzinses durch die Europäische Zentralbank bereits jetzt eine Entwicklung zu leicht steigenden Zinssätzen für neu abgeschlossene Immobilienkredite, jedoch befänden sich diese auch weiterhin auf einem historisch gesehen sehr niedrigen Niveau.

Die ISARIA Wohnbau beobachtet diese Entwicklung sehr aufmerksam auch anhand von eigenen Analysen.

Der Wettbewerb für Wohnungsbau-Projektentwickler ist in Deutschland überwiegend kleinteilig organisiert. Viele kleinere Anbieter sind am Markt, die in den traditionellen Siedlungsstrukturen wenige kleinteilige Objekte entwickeln. Durch das seit Jahrzehnten starke Bevölkerungswachstum in München haben sich jedoch einige große Adressen etabliert, die im Wesentlichen das städtebauliche Wachstum gewährleisten. Zu diesem Kreis zählt seit einigen Jahren auch die ISARIA Wohnbau.

Im Kreis der von bulwiengesa ermittelten führenden Münchner Wohnungsentwickler sind die wichtigsten Akteure seit Jahrzehnten im Familienbesitz und bereits ebenso lang am Markt erfolgreich. Auf Basis einer ausreichend großen und strategischen Projektpipeline gehört damit die Entwicklung von Wohnungsbau in München offenbar zu den am wenigsten krisenanfälligen Geschäftsmodellen der Immobilienindustrie. Nach der im Mai 2017 veröffentlichten Projektentwicklerstudie 2017 ist die ISARIA Wohnbau mit Platz 4 unter den TOP 10 der größten Wohnungs-Projektentwickler in München.

Entwicklung des Wohnungsmarkts und die Wettbewerbsposition der ISARIA Wohnbau in Hamburg