Keine Bilanz, die den Aktionären Freude macht, denn hier hat man nur deshalb einen Bilanzgewinn gemacht, weil man Rücklagen aufgelöst hat. Schauen Sie sich die aktuelle Bilanz inmal in Ruhe an.

Gateway Real Estate AGFrankfurt am MainJahres- und Konzernabschluss zum Geschäftsjahr vom 01.01.2020 bis zum 31.12.2020CORPORATE GOVERNANCE BERICHTBERICHT UND ERKLÄRUNG ZUR UNTERNEHMENSFÜHRUNG DER GATEWAY REAL ESTATE AG Die Gateway Real Estate AG misst einer guten Corporate Governance einen hohen Stellenwert bei. Im Folgenden berichten Vorstand und Aufsichtsrat gemeinsam über die Corporate Governance des Unternehmens. Die Erklärung zur Unternehmensführung für die Gesellschaft und den Konzern ist Bestandteil des Konzernlageberichts. Im Geschäftsjahr 2020 haben sich Vorstand und Aufsichtsrat fortwährend mit den Grundsätzen guter Unternehmensführung auseinandergesetzt. Besondere Bedeutung kam dabei dem zum 01. Januar 2020 in Kraft getretenen Gesetz zur Umsetzung der zweiten Aktionärsrechterichtlinie (ARUG II) sowie dem neugefassten Deutschen Corporate Governance Kodex zu, der am 20. März 2020 im Bundesanzeiger veröffentlicht wurde. ENTSPRECHENSERKLÄRUNG NACH § 161 AKTG Vorstand und Aufsichtsrat der Gateway Real Estate AG erklären, dass den vom Bundesministerium der Justiz im amtlichen Teil des Bundesanzeigers am 24. April 2017 bekannt gemachten Empfehlungen der „Regierungskommission Deutscher Corporate Governance Kodex“ in der Fassung vom 07. Februar 2017 („DCGK 2017″) seit Abgabe der Entsprechenserklärung vom 22. Januar 2020 bis zur Bekanntmachung des Deutschen Corporate Governance Kodex in der Neufassung vom 16. Dezember 2019 am 20. März 2020 mit folgenden Ausnahmen entsprochen wurde:

Vorstand und Aufsichtsrat der Gateway Real Estate AG erklären darüber hinaus, dass den Empfehlungen der „Regierungskommission Deutscher Corporate Governance Kodex“ in der Fassung vom 16. Dezember 2019 („DCGK 2019″) seit deren Bekanntmachung im amtlichen Teil des Bundesanzeigers am 20. März 2020 mit folgenden Ausnahmen entsprochen wurde:

Frankfurt am Main, den 21. Januar 2021 Gateway Real Estate AG Der Vorstand und der Aufsichtsrat ANGABEN ZU UNTERNEHMENSFÜHRUNGSPRAKTIKEN ARBEITSWEISE UND ZUSAMMENSETZUNG VON VORSTAND UND AUFSICHTSRAT Duale Führungsstruktur Deutschen Aktiengesellschaften ist ein duales Führungssystem gesetzlich vorgegeben. Die Gateway Real Estate AG hat eine duale Führungsstruktur bestehend aus den Organen Vorstand und Aufsichtsrat. Leitungs- und Überwachungsstrukturen sind daher klar getrennt. Neben den gesetzlichen Bestimmungen und den Empfehlungen des Deutschen Corporate Governance Kodex sind Befugnisse, Rechte und Pflichten von Vorstand und Aufsichtsrat der Gateway Real Estate AG in der Satzung der Gesellschaft, die auf der Internetseite der Gesellschaft zugänglich ist, festgelegt. Pflichten, Verantwortlichkeiten und Arbeitsweisen des Vorstandes, darunter auch die Zusammenarbeit mit dem Aufsichtsrat, ergeben sich ferner aus der Geschäftsordnung des Vorstandes. Für den Aufsichtsrat existiert aktuell keine Geschäftsordnung. Der Vorstand führt die Geschäfte der Gesellschaft in eigener Verantwortung mit dem Ziel nachhaltiger Wertschöpfung und im Unternehmensinteresse, also unter Berücksichtigung der Belange der Aktionäre, der Arbeitnehmer und der sonstigen dem Unternehmen verbundenen Gruppen (Stakeholder). Vorstand und Aufsichtsrat arbeiten zum Wohle der Gesellschaft vertrauensvoll zusammen. Der Vorstand bestimmt die Geschäftspolitik des Unternehmens und entwickelt die strategische Ausrichtung des Unternehmens, stimmt diese mit dem Aufsichtsrat ab und sorgt für ihre Umsetzung. Die Geschäftsführung ist laut einem definierten Geschäftsverteilungsplan in Geschäftsbereiche aufgeteilt, die wiederum innerhalb des Vorstandes zugeordnet werden. Erlass, Änderung und Aufhebung des Geschäftsverteilungsplanes erfordern einen Beschluss des Aufsichtsrates. Jedes Vorstandsmitglied berichtet dem Vorstand bezogen auf seinen Geschäftsbereich über die für die Gesellschaft wichtigen Maßnahmen, Geschäfte, Vorgänge und Entwicklungen. Darüber hinaus informiert der Vorstand den Aufsichtsrat regelmäßig, zeitnah und umfassend über die Planung der Geschäftsentwicklung, die Risikolage, das Risikomanagement und die Compliance. Die Berichterstattung soll so früh wie möglich erfolgen. Der Vorstand setzte sich im Geschäftsjahr 2020 aus zwei Mitgliedern zusammen. GESCHÄFTSVERLEITUNGSPLAN GEMÄSS § 2 ABS. 1 DER GESCHÄFTSORDNUNG

Das Mandat von Manfred Hillenbrand als Mitglied und Vorsitzender des Vorstandes lief am 31. Dezember 2020 aus. Am 21. Januar 2021 wurde Herr Stefan Witjes als weiteres Mitglied des Vorstands (Chief Operating Officer – COO) bestellt. In der Übergangsphase vom 01. Januar 2020 bis zur Bestellung von Herrn Witjes hat Herr Meibom die Aufgaben des Vorstandes allein verantwortet. Der Aufsichtsrat bestellt, überwacht und berät den Vorstand und ist in Entscheidungen, die von grundlegender Bedeutung für das Unternehmen sind, unmittelbar eingebunden. Dem Aufsichtsrat soll nach Empfehlungen des Deutschen Corporate Governance Kodex eine nach seiner Einschätzung angemessene Anzahl unabhängiger Mitglieder angehören, wobei der Aufsichtsrat dabei die Eigentümerstruktur berücksichtigen soll. Der Aufsichtsrat der Gateway Real Estate AG besteht nach der Satzung aus fünf Mitgliedern. Im Berichtsjahr gehörten ihm folgende Mitglieder an:

Die Mitglieder des Aufsichtsrates werden grundsätzlich von den Aktionären in der Hauptversammlung gewählt. Marcellino Graf von und zu Hoensbroech hat zum 30. April 2020 sein Amt als Aufsichtsrat aus persönlichen Gründen niedergelegt. Um die satzungsmäßige Mitgliedsanzahl wieder zu erreichen, hat der Vorstand am 07. Dezember 2020 auf Vorschlag und im Einvernehmen mit dem Aufsichtsrat die gerichtliche Ergänzungsbestellung von Herrn Leonhard Fischer zum weiteren Mitglied des Aufsichtsrates beantragt. Dem Antrag wurde durch Beschluss des Amtsgerichtes Frankfurt am Main vom 21. Dezember 2020 entsprochen. AUSSCHÜSSE Laut den Empfehlungen des Deutschen Corporate Governance Kodex soll der Aufsichtsrat einen Prüfungsausschuss einrichten, der sich insbesondere mit der Überwachung der Rechnungslegung, des Rechnungslegungsprozesses, der Wirksamkeit des internen Kontrollsystems, des Risikomanagementsystems, des internen Revisionssystems, der Abschlussprüfung sowie der Compliance befasst. Der Prüfungsausschuss legt dem Aufsichtsrat eine begründete Empfehlung für die Wahl des Abschlussprüfers vor, die in den Fällen der Ausschreibung des Prüfungsmandates mindestens zwei Kandidaten umfasst. Der Prüfungsausschuss überwacht die Unabhängigkeit des Abschlussprüfers und befasst sich darüber hinaus mit den von ihm zusätzlich erbrachten Leistungen, mit der Erteilung des Prüfungsauftrages an den Abschlussprüfer, der Bestimmung von Prüfungsschwerpunkten und der Honorarvereinbarung. Der Aufsichtsrat der Gateway Real Estate AG ist dieser Empfehlung gefolgt und hat bereits im Jahr 2019 einen Prüfungsausschuss gebildet, dem seitdem Jan Hendrik Hedding vorsitzt. Die weiteren Mitglieder des Prüfungsausschusses sind Ferdinand von Rom und Thomas Kunze. Darüber hinaus verfügt der Aufsichtsrat über einen Immobilienausschuss, dem Thomas Kunze und Norbert Ketterer angehören. Der Immobilienausschuss berät und entscheidet über vom Vorstand geplante Immobilienverkäufe, die nach der Geschäftsordnung des Vorstandes nicht bereits der Zustimmung des Gesamtaufsichtsrates bedürfen. Der Immobilienausschuss fasst seine Beschlüsse mit einfacher Mehrheit. NACHFOLGEPLANUNG Die langfristige Nachfolgeplanung i.S. der Empfehlung B.2 des DCGK 2020 erfolgt durch regelmäßige Gespräche der Vorsitzenden von Vorstand und Aufsichtsrat sowie die regelmäßige Behandlung des Themas im Präsidium des Aufsichtsrates. Dabei werden die Vertragslaufzeiten und Verlängerungsmöglichkeiten bei aktuellen Vorstandsmitgliedern besprochen sowie über mögliche Nachfolgerinnen und Nachfolger beraten. ALTERSGRENZEN Die Gesellschaft hat keine allgemeinen Altersgrenzen für die Mitglieder ihres Vorstandes und Aufsichtsrates festgelegt. Es wird verwiesen auf Ziffer 5.1.2 Abs. 2 Satz 3 der Erklärung zum DCGK 2017. SELBSTBEURTEILUNG Nach der Empfehlung des neuen DCGK 2020 soll der Aufsichtsrat regelmäßig beurteilen, wie wirksam der Aufsichtsrat insgesamt und seine Ausschüsse ihre Aufgaben erfüllen. In seiner Sitzung vom 14. August 2020 hat der Aufsichtsrat eine solche Selbstbeurteilung vorgenommen. Nach einhelliger Auffassung seiner Mitglieder sind der Aufsichtsrat und dessen Ausschüsse gut aufgestellt, um den ihnen durch Gesetz und Satzung zugewiesenen Aufgaben gerecht zu werden. Diese Einschätzung gilt auch für den Zeitraum, in dem der Aufsichtsrat aufgrund der Amtsniederlegung von Marcellino Graf von und zu Hoensbroech nur aus vier Mitgliedern bestand. BEURTEILUNG DER ABSCHLUSSPRÜFUNG In Befolgung der entsprechenden Empfehlung des neuen DCGK 2020 haben die Mitglieder des Aufsichtsrates in ihrer Sitzung am 28. Oktober 2020 die Qualität der Abschlussprüfung durch die Rödl & Partner GmbH Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft („Rödl“) beurteilt. Im Ergebnis sieht der Aufsichtsrat und dessen Prüfungsausschuss keinen Anlass zu Beanstandungen der Abschlussprüfung. DIVERSITÄTSKONZEPT Nach § 76 Absatz 4 und § 111 Absatz 5 AktG ist die Gesellschaft verpflichtet, Zielgrößen für den Frauenanteil und Fristen für deren Erreichung festzulegen.

Die Zielgrößen wurden im Berichtsjahr nicht erreicht. In Vorstand und Aufsichtsrat sowie der ersten Führungsebene unterhalb des Vorstandes sind weiterhin keine Frauen vertreten. In der ersten Führungsebene unterhalb des Vorstandes wurde zu Beginn des Berichtsjahres die Stelle des Head of Accounting geschaffen und neu besetzt. Unter den Bewerbern, die das Anforderungsprofil an diese Stelle erfüllten, befanden sich keine Frauen. Der durch Ausscheiden von Marcellino Graf von und zu Hoensbroech zum 01. April 2020 vakant gewordene Posten im Aufsichtsrat wurde, wie oben dargestellt, mit Herrn Leonhard Fischer nachbesetzt. Bei dem Prozess der Nachbesetzung, der bis zum Ende des Berichtsjahres abgeschlossen werden sollte, um die satzungsmäßige Mitgliederanzahl wieder zu erreichen, standen keine weiblichen Kandidaten zur Verfügung, die über vergleichbare Qualifikationen und Erfahrungen verfügten, wie sie Herr Leonhard Fischer vorweisen kann. Entsprechendes gilt für die im Januar 2021 besetzte Stelle des Chief Operating Officer. Unterhalb des Vorstandes existiert bei der Gateway Real Estate AG aktuell nur eine weitere Führungsebene, weshalb für eine zweite Führungsebene unterhalb des Vorstandes vorerst keine Zielgröße festgelegt wurde. OFFENLEGUNG VON INTERESSENKONFLIKTEN Jedes Vorstands- und Aufsichtsratsmitglied legt Interessenkonflikte, die entstehen können, unter Beachtung des Deutschen Corporate Governance Kodexes offen. Im Vorstand sind im Geschäftsjahr 2020 keine Interessenkonflikte aufgetreten. Über etwaige dem Aufsichtsrat im Geschäftsjahr 2020 offengelegte Interessenkonflikte im Aufsichtsrat und deren Behandlung wird im Bericht des Aufsichtsrates berichtet. D&O-VERSICHERUNG Es wird verwiesen auf die Ausführungen in der Entsprechenserklärung zum DCGK 2017, Ziffer 3.8. DIRECTORS‘ DEALINGS Nach Art. 19 Marktmissbrauchsverordnung müssen Führungskräfte und mit solchen in enger Beziehung stehende Personen Eigengeschäfte in Aktien oder Schuldtiteln innerhalb von drei Geschäftslagen nach Geschäftsabschluss melden, sofern ein Gesamtvolumen von 20.000 € im Kalenderjahr erreicht wird. Die Meldungen können auf der Internetseite der Gesellschaft eingesehen werden unter: https://gateway-re.de/investor-relations/corporate-governance/managers-transactions/ VERÖFFENTLICHUNG VON WESENTLICHEN GESCHÄFTEN MIT NAHESTEHENDEN PERSONEN NACH § 111c AKTIENGESETZ (AKTG). Seit Inkrafttreten des § 111c Aktiengesetz (AktG) am 01. Januar 2020 haben börsennotierte Gesellschaften Angaben zu Geschäften mit nahestehenden Personen zu veröffentlichen, wenn deren wirtschaftlicher Wert allein oder zusammen mit den innerhalb des laufenden Geschäftsjahres vor Abschluss des Geschäftes mit derselben Person getätigten Geschäften 1,5 Prozent der Summe aus dem Anlage- und Umlaufvermögen der Gesellschaft übersteigt. Geschäfte, die im ordentlichen Geschäftsgang und zu marktüblichen Bedingungen getätigt werden, sind von dieser Regelung ausgenommen. Im Berichtsjahr hat die Gesellschaft keine Geschäfte mit nahestehenden Personen getätigt, die nach § 111c AktG zu veröffentlichen sind. COMPLIANCE Der Vorstand der GATEWAY hat eine Compliance-Richtlinie erlassen, die in der Fassung von November 2019 für alle Mitarbeiterinnen und Mitarbeiter des GATEWAY-Konzerns und für Mitglieder des Aufsichtsrates gültig und deren Einhaltung verpflichtend ist. Die Compliance-Richtlinie enthält Erklärungen und Vorgaben zu gesetzeskonformem Verhalten und vermittelt Werte des Unternehmens. Die GATEWAY-Gruppe erwartet von allen Führungskräften und Mitarbeiterinnen und Mitarbeitern, dass diese alle relevanten gesetzlichen Bestimmungen und die unternehmensinterne Compliance-Richtlinie kennen und einhalten. Hierzu werden sie regelmäßig geschult. Ferner wurden für den GATEWAY-Konzern ein Compliance-Beauftragter sowie ein Datenschutzbeauftragter bestellt. Der Compliance-Beauftragte befindet sich in engem Austausch mit Vorstand und Aufsichtsrat, informiert u.a. über geltende Handelsverbote für Aktien und sonstige Finanztitel der Gesellschaft und führt das Insiderverzeichnis der Gesellschaft. Der Compliance-Beauftragte informiert zudem über alle relevanten rechtlichen Vorgaben, anstehende Rechtsänderungen und die Folgen von Rechtsverstößen. Die Compliance-Überwachung erfolgt durch die Konzernrechtsabteilung bzw. deren Leiter. VERSICHERUNG DER GESETZLICHEN VERTRETERNach bestem Wissen versichern wir, dass gemäß den anzuwendenden Rechnungslegungsgrundsätzen der Jahresabschluss ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage der Gesellschaft vermittelt und im Lagebericht der Geschäftsverlauf einschließlich des Geschäftsergebnisses und die Lage der Gesellschaft so dargestellt sind, dass ein den tatsächlichen Verhältnissen entsprechendes Bild vermittelt wird sowie die wesentlichen Chancen und Risiken der voraussichtlichen Entwicklung der Gesellschaft beschrieben sind.

Berlin, den 27. April 2021 Gateway Real Estate AG Der Vorstand Tobias Meibom Stefan Witjes VERSICHERUNG DER GESETZLICHEN VERTRETERNach bestem Wissen versichern wir, dass gemäß den anzuwendenden Rechnungslegungsgrundsätzen der Konzernabschluss ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage des Konzerns vermittelt und im Konzernlagebericht der Geschäftsverlauf einschließlich des Geschäftsergebnisses und die Lage des Konzerns so dargestellt sind, dass ein den tatsächlichen Verhältnissen entsprechendes Bild vermittelt wird sowie die wesentlichen Chancen und Risiken der voraussichtlichen Entwicklung des Konzerns beschrieben sind.

Berlin, den 27. April 2021 Gateway Real Estate AG Der Vorstand Tobias Meibom Stefan Witjes LAGEBERICHTDER GATEWAY REAL ESTATE AG1. GRUNDLAGEN DES UNTERNEHMENS GATEWAY erbringt ihr operatives Geschäft in einem bedeutenden Umfang über ihre Tochtergesellschaften. Insoweit nehmen die nachfolgenden Aussagen des Lageberichts eine sehr starke Konzernperspektive an. 1.1 GESCHÄFTSMODELL Die Gateway Real Estate AG ist mit einer Marktkapitalisierung von mehr als 556 Mio. € (zum 31. Dezember 2020) ein führender börsennotierter Entwickler von Wohnimmobilien in Deutschland. Gegründet 2006 blicken GATEWAY und ihre Tochtergesellschaften auf eine lange Erfahrung am deutschen Immobilienmarkt zurück und entwickeln derzeit (Stand 31. Dezember 2020) Immobilien mit einem Bruttoentwicklungsvolumen (GDV) von rund 5,5 Mrd. €. Dabei fokussiert sich GATEWAY auf Deutschlands Top-7-Städte Berlin, Düsseldorf, Frankfurt am Main, Hamburg, Köln, München und Stuttgart sowie ausgewählte wachstumsstarke Regionen und deckt alle wichtigen Schritte der Wertschöpfungskette eines Entwicklungsprojektes mit eigenen Teams in-house ab. GATEWAY verfolgt bei ihren Projektentwicklungen die Strategie, attraktive Margen zu erwirtschaften und gleichzeitig durch detaillierte Prozesssteuerung das Risiko von Projektentwicklungen zu minimieren. Im Geschäftsjahr 2020 haben Vorstand und Aufsichtsrat die Entscheidung gefasst, zukünftig Wohnimmobilien auch für den eigenen Bestand zu errichten (build-to-hold). Im Rahmen dieser erweiterten Unternehmensstrategie strebt GATEWAY vermehrt die Entwicklung von Wohnimmobilien an, um diese langfristig zu halten und zu bewirtschaften, um damit nachhaltige Einnahmen aus Mieterlösen zu erzielen. Dementsprechend werden die Segmente Bestandsimmobilien und Wohnimmobilienentwicklung mittelfristig weiter ausgebaut. Gemäß Ad-hoc-Mitteilung vom 03. Februar 2021 hat GATEWAY sämtliche Aktien der Development Partner AG sowie an drei weiteren Projektgesellschaften veräußert und gibt ihre Aktivitäten im Segment „Gewerbeimmobilienentwicklung“ damit vollständig auf, um sich zukünftig nur mehr auf den Bereich Wohnimmobilien zu konzentrieren. Im Zusammenhang mit der Kalkulation und dem Controlling aller Projekte führt GATEWAY regelmäßig Sensitivitätsanalysen durch, in denen die Auswirkungen möglicher Baukostensteigerungen untersucht und geeignete Gegenmaßnahmen zur Kompensation geprüft werden. Beim Ankauf werden alle Projekte grundsätzlich einzeln bewertet und analysiert. Um eine engmaschige Kostenkontrolle und Steuerung zu ermöglichen, findet zudem monatlich für jedes Projekt ein interner Jour fixe statt, in dem jeweils auch der Vorstand involviert ist. Bei allen Verkäufen von Immobilien und Entwicklungsprojekten ist vom Vorstand wiederum der Immobilienausschuss einzubinden, der aus zwei Mitgliedern des Aufsichtsrates besteht und seine Genehmigung für die Transaktion erteilen muss. Bei der Akquisition neuer Grundstücke konzentriert sich GATEWAY auf Flächen, die noch nicht über einen final genehmigten Flächennutzungs- bzw. Bebauungsplan verfügen. Dies erlaubt es GATEWAY, durch ihre langjährige Kompetenz in der Baurechtsschaffung Wertpotenziale zu heben und früh den Planungsprozess von Developments selbst zu bestimmen. GATEWAY fokussiert sich bei Grundstückskäufen immer auf die Immobilienentwicklung und nicht auf den spekulativen Weiterverkauf unbebauter Grundstücke. Mit dem Neubau von dringend benötigten Wohnflächen in Deutschlands Wachstumsmetropolen erfüllt GATEWAY somit auch einen gesellschaftlichen Auftrag. Beim Verkauf ihrer Development-Projekte adressiert GATEWAY ausschließlich institutionelle Investoren, agiert mit schlanken und wiederkehrenden Verkaufsstrukturen und setzt vorrangig auf ein Forward-Sales-Modell, bei dem der Verkauf der Objekte an Investoren mit Erhalt der Baugenehmigung erfolgt. GATEWAY stellt danach die Projekte fertig, erzielt aber bereits mit Abschluss des Vertrages über einen Forward Sale Erlöse entsprechend dem Baufortschritt. Diese Strategie, verbunden mit vertraglich vereinbarten Zahlungsplänen, erlaubt es GATEWAY, mit Developments langfristige und stabile Cashflows zu generieren. Das bisherige Geschäft der Bestandshaltung von Gewerbeimmobilien setzt GATEWAY zur Risikodiversifizierung weiter fort. MITARBEITERINNEN UND MITARBEITER Im abgelaufenen Geschäftsjahr beschäftigte die Gesellschaft durchschnittlich 12 angestellte Mitarbeiter (Vj. 5) und 2 Vorstandsmitglieder (Vj. 2). Das Engagement und die große Sach- und Fachkompetenz der Mitarbeiterinnen und Mitarbeiter und Führungskräfte stellen wichtige Voraussetzungen für den Erfolg von GATEWAY dar, weshalb es sich das Unternehmen zum Ziel gesetzt hat, Mitarbeiterinnen und Mitarbeiter langfristig an sich zu binden und ein attraktives Arbeitsumfeld zu schaffen. Neben marktgerechten und wettbewerbsfähigen Vergütungsmodellen zählen dazu auch auf die Bedürfnisse der jeweiligen Mitarbeiterinnen und Mitarbeiter ausgerichtete externe und interne Schulungsmaßnahmen bzw. Fortbildungsangebote zur individuellen Förderung und Entwicklung anzubieten. Durch die Bereitstellung einer modernen, digitalen Arbeitsinfrastruktur möchte GATEWAY ihren Mitarbeiterinnen und Mitarbeitern das Arbeiten aus dem Homeoffice (Telearbeit) erleichtern und so auch die Vereinbarkeit von Beruf und Familie fördern. Dies hat auch dazu geführt, dass GATEWAY während der Corona-Pandemie durchgehend weiterarbeiten konnte und keine Ausfallszeiten beklagen musste. Gleichzeitig bietet GATEWAY ihren Mitarbeiterinnen und Mitarbeitern am modernen Bürostandort The Squaire in Frankfurt am Main (ebenso wie am neuen Standort in Berlin) vielfältige Maßnahmen an, die gleichsam die Mitarbeitergesundheit und -Zufriedenheit sowie das Gemeinschaftsgefühl im Team fördern sollen. Dazu zählen unter anderem täglich frisches Obst, kostenlose Getränke wie Kaffee oder eine ergonomische Bürobestuhlung zur Vorbeugung von Rückenerkrankungen. Flache Hierarchien und ein flexibles Modell der Arbeitszeiteinteilung bzw. Gleitzeit zeichnen GATEWAY aus. 1.2 STEUERUNGSSYSTEM Als junges kapitalmarktorientiertes Unternehmen (IPO 2019) entwickelt GATEWAY ihr internes Steuerungssystem laufend mit dem Ziel weiter, das nachhaltige Unternehmenswachstum durch Planungs-, Reporting- und Controlling-Prozesse zu unterstützen. GATEWAY unterscheidet dabei die drei Segmente Bestandsimmobilien, Gewerbeimmobilienentwicklung und Wohnimmobilienentwicklung.

Das interne Steuerungssystem bei GATEWAY setzt sich im Wesentlichen aus den folgenden Bestandteilen zusammen:

FINANZIELLE LEISTUNGSINDIKATOREN Auf Gesamtkonzernebene sind das EBIT adjusted und das Konzernjahresergebnis vor Steuern die wichtigsten Steuerungskennzahlen. GATEWAY bewertet und steuert auf Basis dieser Kennzahlen die Ertragskraft der Gesellschaft. Unter dem EBIT adjusted versteht der Konzern das Betriebsergebnis zuzüglich des Ergebnisses aus nach der Equity-Methode bilanzierten Finanzanlagen. Auf Gesellschaftsebene steuert und bewertet der Vorstand auf Basis der Kennzahl EBT (Ergebnis vor Steuern). Für GATEWAY ist die immobilienwirtschaftliche Kennzahl GDV (Gross Development Volume) eine wichtige Leistungskennzahl für alle Entwicklungsprojekte (Wohnimmobilien, Gewerbeimmobilien und für den eigenen Bestand entwickelte Immobilien). Das GDV ist der Bruttoentwicklungswert, d.h. der erwartete Wert, den eine Entwicklungsimmobilie bei normalem Verkauf oder normaler Vermietung auf dem freien Markt an einen willigen Käufer erzielen würde. 1.3 ERKLÄRUNG ZUR UNTERNEHMENSFÜHRUNG Die Erklärung zur Unternehmensführung nach §§ 289f HGB für die Gesellschaft und den Konzern ist Bestandteil des Lageberichts. Aufsichtsrat und Vorstand berichten in dieser Erklärung auch über die Corporate Governance der Gesellschaft nach Grundsatz 22 des Deutschen Corporate Governance Kodexes. Der Abschnitt enthält auch den Vergütungsbericht. Die Erklärung zur Unternehmensführung steht auch im Internet im Bereich Investor Relations unter folgendem Link zur Verfügung. https://www.gateway-re.de/investor-relations/corporate-governance/corporate-governance-bericht/ 2. WIRTSCHAFTSBERICHT 2.1 GESAMTAUSSAGE ZUM WIRTSCHAFTSBERICHT Der operative Geschäftsverlauf des GATEWAY-Konzerns entwickelte sich im zurückliegenden Berichtsjahr 2020 sehr positiv durch einen weiteren Forward-Sale aus dem Development sowie die Anpassung an die erweiterte Unternehmensstrategie durch Übergabe der Projektentwicklungen in Augsburg und Hallbergmoos an den Bestand. Zudem wurde mit der Zahlung des Kaufpreises der Ankauf eines Portfolios mit deutschlandweitem Projektenwicklungspotenzial, überwiegend im Frankfurter Raum, vollzogen und ist damit in unser Eigentum übergegangen. Der Rückgang der liquiden Mittel begründet sich in der Zahlung der Dividende für das Geschäftsjahr 2019 und der Rückführung von Darlehen. GATEWAY beurteilt die wirtschaftliche, soziodemografische und branchenspezifische Entwicklung im Jahr 2020 in Deutschland und hier vor allem in den Städten, in denen GATEWAY aktiv ist, für die weitere Geschäftstätigkeit des Konzerns positiv. Die Folgen der Corona-Pandemie für den Wirtschaftsstandort Deutschland und die Immobilienbranche können noch nicht abschließend abgeschätzt werden. GATEWAY hat mit dem Verkauf des Segmentes Gewerbeimmobilien Anfang 2021 jedoch sicherlich Risiko reduzieren können und fokussiert sich zukünftig nur noch auf den Bereich Wohnen, welcher trotz der Pandemie bisher positive Zukunftsaussichten hat. Die Maßnahmen zur Eindämmung des Virus haben erhebliche Auswirkungen auf alle Wirtschaftsbereiche, internationale Lieferketten und den Konsum – sowohl national als auch international. Trotz der durchgeführten und eventuell noch weiter notwendigen fiskalischen Maßnahmen zur finanziellen Entlastung von Unternehmen sind weitere erhebliche Auswirkungen auf die globale und die deutsche Wirtschaft zu erwarten. Verlässliche Prognosen, wie groß der Effekt auf das Wirtschaftswachstum sein wird, können aufgrund des ungewissen zeitlichen Verlaufs der Pandemie derzeit nicht abgegeben werden. 2.2 WIRTSCHAFTLICHE RAHMENBEDINGUNGEN 2.2.1 MARKTUMFELD / GESAMTWIRTSCHAFTLICHE LAGE Im Jahr 2020 führten die Auswirkungen der globalen Corona-Pandemie zu einem historischen Wirtschaftsrückgang in Deutschland, Europa und der Welt. Die erheblichen Folgen lassen sich bereits seit Mitte März 2020 an den makroökonomischen Kennzahlen der deutschen Wirtschaft ablesen. Mit einem Minus von 10,1 % verzeichnete das Bruttoinlandsprodukt (BIP) gemäß Statistischem Bundesamt im zweiten Quartal 2020 im Vergleich zum ersten Jahresquartal den stärksten Rückgang der Wirtschaftsleistung seit Beginn der vierteljährlichen BIP-Berechnungen für Deutschland im Jahr 1970 (preis-, saison- und kalenderbereinigt). Bezogen auf das Gesamtjahr 2020 lag das preisbereinigte Bruttoinlandsprodukt in Deutschland 5,0 % unter dem Vorjahreswert. Nach einer zehnjährigen Wachstumsphase glitt die Bundesrepublik damit im Krisenjahr in eine tiefe Rezession. Das Absinken der Wirtschaftsleistung fiel jedoch weniger stark aus als während der Finanz- und Wirtschaftskrise in den Jahren 2008 und 2009, in denen das BIP um 5,7 % gesunken war. In der EU war der Wirtschaftsrückgang 2020 sogar noch gravierender. Nach der stärksten Verringerung des Bruttoinlandsproduktes seit Beginn der Eurostat-Zeitreihe im Jahr 1995 mit einem Minus von 11,4 % im zweiten Quartal 2020 folgte eine starke Erholung im dritten Quartal mit einem Zuwachs von 11,5 %. Das vierte Quartal 2020 wurde mit einem leichten Rückgang von 0,5 % im Vergleich zum Vorquartal beendet. Nach einer ersten Schätzung der Jahreswachstumsrate für das Gesamtjahr 2020 sank das BIP in der EU um 6,4 % (saison- und kalenderbereinigt). Diese vorläufige BIP-Schätzung durch Eurostat basiert auf bisher unvollständigen Datenquellen, die einer weiteren Bearbeitung bedürfen (Stand: 02. Februar 2021). Gemäß dem International Monetary Fund (IMF) wird der globale Wachstumsrückgang für 2020 auf -3,5 % geschätzt und liegt damit 0,9 %-punkte höher als in der vorherigen Prognose aus Oktober 2020. Dies spiegelt eine wirtschaftliche Erholung in der zweiten Hälfte des Jahres 2020 wider, die stärker als erwartet ausgefallen ist. Laut Statistischem Bundesamt lag die Inflationsrate im Dezember 2020 in Deutschland bei -0,3 % gegenüber dem Vorjahresmonat. Für das Gesamtjahr 2020 liegt die Inflationsrate bei 0,5 % und damit weit unter der von der Europäischen Zentralbank (EZB) als für eine gute wirtschaftliche Entwicklung ausgegebene Zielmarke von knapp 2,0 %. In der EU lag die jährliche Inflationsrate im Dezember 2020 bei 0,3 %. Ein Jahr zuvor hatte sie 1,6 % betragen. Der Zinssatz für die Hauptrefinanzierungsgeschäfte sowie die Zinssätze für die Spitzenrefinanzierungsfazilität und die Einlagefazilität werden gemäß EZB (Stand 21. Januar 2021) unverändert bei 0,00 %, 0,25 % bzw. -0,50 % belassen. 2.2.2 SOZIODEMOGRAFISCHE ENTWICKLUNG Erstmalig seit 2011 ist die Bevölkerungszahl Deutschlands gemäß einer ersten Schätzung des Statistischen Bundesamtes im Jahr 2020 nicht angewachsen, sondern stagniert bei 83,2 Mio. Einwohnern. Dies ist zurückzuführen auf eine geringere Nettozuwanderung und eine gewachsene Sterbefallzahl bei (voraussichtlich) etwas weniger Geburten. Für 2020 ist der Schätzung nach mit mindestens 980.000 Gestorbenen zu rechnen; ein deutlicher Anstieg im Vergleich zu den Vorjahren, der offenbar in Zusammenhang mit der Corona-Pandemie steht. Auch auf die Wanderungsbewegungen im Jahr 2020 dürften sich insbesondere Reisebeschränkungen durch die Corona-Pandemie und wirtschaftliche Folgen eindämmend ausgewirkt haben. Ende 2019 hatte die Bevölkerungszahl nach einer etwa neunjährigen Wachstumsphase den aktuellen Höchststand erreicht. Allerdings verlangsamte sich das Wachstum bereits seit dem zuwanderungsbedingten Rekord im Jahr 2015, in welchem die Bevölkerung um 1,2 % gestiegen war, merklich. Das Bevölkerungswachstum der vergangenen Jahre hatte sich ausschließlich aus einem positiven Wanderungssaldo ergeben. Die Bevölkerungsentwicklung in Deutschland verläuft regional sehr unterschiedlich. Insgesamt lässt sich ein Ost-West-Gefälle ausmachen: Während die Bevölkerungszahl in allen alten Ländern (mit Ausnahme von Bremen und dem Saarland) von 2018 zu 2019 anstieg, sank die Zahl in den neuen Bundesländern (ohne Berlin) mit Ausnahme Brandenburgs flächendeckend. Insgesamt betrachtet nahm die Bevölkerung im früheren Bundesgebiet (ohne Berlin) um 0,2 % zu und in den neuen Bundesländern mit -0,2 % leicht ab. Die höchsten Zuwächse (prozentual) hatten Berlin (0,7 %), Brandenburg, Bayern und Hessen (jeweils 0,4 %). Zum aktuellen Zeitpunkt liegen für die meisten Bundesländer noch keine Bevölkerungsdaten für das Jahr 2020 vor. Eine Ausnahme bildet Berlin: Nach einem Wachstum im Jahr 2019 stagnierte hier die Einwohnerzahl 2020. Wie auch bei der gesamtdeutschen Bevölkerungszahl zeigen sich die Auswirkungen der Corona- Pandemie mit deutlich verringerter internationaler Zuwanderung. Eben diese war in den vergangenen Jahren für das starke Wachstum der Bundeshauptstadt verantwortlich. Doch es herrscht nicht nur ein Gefälle zwischen Ost und West, sondern auch zwischen Stadt und Land: So konnten die A-Städte im Schnitt von 2018 zu 2019 ein Wachstum von 0,6 % verzeichnen und lagen damit weit über dem deutschlandweiten Wert von 0,2 %. Die höchsten Wachstumsraten wurden in Frankfurt am Main (1,4 %) und München (1,2 %) erreicht. Zum jetzigen Zeitpunkt liegen für die meisten Städte noch keine Bevölkerungsdaten für das Jahr 2020 vor. Ausnahmen bilden u.a. München und die GATEWAY-Fokusstadt Leipzig: Die Bevölkerungszahl stieg hier im Vergleich zum Vorjahr um 0,1 % beziehungsweise 0,6 % an. In beiden Städten fällt das Wachstum bedingt durch die Corona-Pandemie mit geringerer Zuwanderung und höheren Sterbefallzahlen deutlich niedriger als in den Vorjahren aus. Gleichzeitig war der Besuchsverkehr in den Bürger- und Meldeämtern coronabedingt eingeschränkt und das An- und Ummelden erfolgte vielfach verzögert. Das überdurchschnittliche Wachstum der Städte vor allem bis 2019 lässt sich durch den Megatrend der Urbanisierung erklären. Etwa 77 % der deutschen Bevölkerung lebt bereits heute in Städten. Gemäß Catella Market Tracker Q3 2020 hat die Urbanisierung zuletzt jedoch einen leichten Dämpfer erhalten. Gründe sind steigende Miet- und Kaufpreise im städtischen Raum, die die Bevölkerung zum Umzug ins Umland bewegen. Zudem führen infrastrukturelle Verbesserungen in den Randgebieten dazu, dass das Pendeln in die Stadt – sei es aus beruflichen oder privaten Gründen – immer weniger Zeit in Anspruch nimmt. Dies führt zu einer höheren Mobilitätsbereitschaft. Gemäß Studie werden die derzeitigen Entwicklungen der Corona-Pandemie ebenfalls Auswirkungen auf die Sichtweise zur zukünftigen Nutzung des Wohnraumes haben. Urbanes Wohnen, das sich durch Nähe zu seinen Mitmenschen und eine kleinere durchschnittliche Wohnfläche auszeichnet, könnte zunehmend kritisch gesehen werden. Im Gegensatz dazu könnte das Wohnen am Stadtrand durch größere Wohnflächen und die Nähe zur Natur zukünftig an Attraktivität gewinnen und eine gesteigerte Nachfrage erfahren. Schon seit Jahren wächst die Zahl der Haushalte in Deutschland merklich stärker als die Bevölkerungszahl. Während die Bevölkerungszahl von 2014 bis 2019 in Deutschland um 2,4 % anstieg, verzeichnete die Haushaltszahl einen Anstieg von 3,2 %. Ausschlaggebend hierfür sind vor allem zwei Entwicklungen: die steigende Lebenserwartung und ein zunehmender Trend zu Einpersonenhaushalten. Bereits heute liegt der Anteil an Einpersonenhaushalten bei mehr als 42 %. Das Statistische Bundesamt rechnet bis 2040 mit einem Anstieg des Anteils der Einpersonenhaushalte auf rund 45 %. 2.2.3 WIRTSCHAFTLICHE ENTWICKLUNG DEUTSCHLANDS UND DER GATEWAY-FOKUSSTÄDTE Im Jahr 2020 war das (preisbereinigte) BIP Deutschlands laut Statistischem Bundesamt um 5,0 % niedriger als im Vorjahr. Die deutsche Wirtschaft ist demnach nach einer zehnjährigen Wachstumsphase im Corona-Krisenjahr 2020 in eine tiefe Rezession geraten. Dabei fiel der konjunkturelle Einbruch insgesamt etwas weniger stark aus als zur Finanz- und Wirtschaftskrise, in der die Wirtschaftsleistung um 5,7 % zurückgegangen war. Die Corona-Pandemie wirkte sich 2020 massiv auf beinahe alle Wirtschaftsbereiche aus. Sowohl in den Dienstleistungsbereichen als auch im produzierenden Gewerbe wurde die Produktion teilweise drastisch eingeschränkt. Infolge sank die Wirtschaftsleistung im produzierenden Gewerbe (ohne den Bausektor) gegenüber 2019 um 9,7 %. Allein dieser Sektor macht gut ein Viertel der deutschen Gesamtwirtschaft aus. Vor allem in der ersten Jahreshälfte 2020 war die Industrie von den Folgen der Pandemie betroffen, auch durch die temporär gestörten globalen Lieferketten. Besonders stark und unmittelbar zeigten sich die Folgen der Corona-Pandemie und die Auswirkungen der Eindämmungsmaßnahmen in einzelnen Dienstleistungsbereichen, die teilweise historisch starke Rückgänge erlebten. Im Wirtschaftsbereich Handel, Verkehr und Gastgewerbe lag die preisbereinigte Wirtschaftsleistung 6,3 % unter dem Vorjahreswert. Während vor allem der stationäre Handel litt, nahm der Onlinehandel deutlich zu. Die Umsätze der Reisebüros, -Veranstalter und Reservierungsdienstleister lagen laut Statistischem Bundesamt von Januar bis September 2020 kalender- und saisonbereinigt um 61 % unter denen des Vorjahreszeitraums. Die Exporte und Importe von Waren und Dienstleistungen und auch die privaten Konsumausgaben sind 2020 drastisch eingebrochen. Anders als während der Finanz- und Wirtschaftskrise, als der Konsum die Wirtschaft stützte, gingen die privaten Konsumausgaben im Jahr 2020 so stark wie noch nie zurück: um -6,0 %. Dagegen erhöhte der Staat seine Konsumausgaben während des Krisenjahres. Hierzu trug unter anderem die Beschaffung von Schutzausrüstungen bei. Besonders hart traf die Pandemie den deutschen Außenhandel. Der Export gab 2020 mit -9,9 % massiv nach, der Import sank kräftig um 8,6 %. Dies war der erste Rückgang seit 2009. Das Baugewerbe dagegen zählte zu den wenigen Bereichen, die in der Krise Bestand hatten, und konnte im Vergleich zum Jahr 2019 sogar um 1,4 % zulegen. Parallel zum BIP lassen sich die Folgen der Corona-Pandemie auch am deutschen Arbeitsmarkt ablesen. Nachdem die Zahl der sozialversicherungspflichtig Beschäftigten seit 2009 ein konstantes Wachstum erlebte und im Februar 2020 mit rund 33,82 Mio. Erwerbstätigen (saisonbereinigt) einen neuen Höchststand erreichte, sank die Zahl bis zum Mai 2020 auf rund 33,37 Mio. Erwerbstätige. Nach diesem kräftigen Rückgang im ersten Lockdown hat sich die sozialversicherungspflichtige Beschäftigung im weiteren Jahresverlauf stabilisiert. Im November waren nach Hochrechnung der Bundesagentur für Arbeit 33,62 Mio. Beschäftigte registriert. Im Vergleich zum Vorjahr wird ein Rückgang von 76.000 oder 0,2 % angezeigt. Im Februar wurde der Vorjahreswert noch um 422.000 oder 1,3 % übertroffen. Vor allem die erweiterten Regelungen zur Kurzarbeit dürften Entlassungen bei den sozialversicherungspflichtigen Beschäftigten verhindert haben. Während jedoch die Zahl der sozialversicherungspflichtig Beschäftigten im Jahresverlauf stabil blieb, waren geringfügig Beschäftigte sowie Selbstständige besonders betroffen. Für die Städte und Kreise liegen zum aktuellen Zeitpunkt Arbeitsmarktstatistiken bis Juni 2020 vor. Auch in den GATEWAY-Fokusstädten (A-Städte plus Leipzig und Augsburg) ging die Zahl der sozialversicherungspflichtig Beschäftigten von Dezember 2019 bis Juni 2020 zurück. Der Wert sank mit -1,5 % etwas deutlicher als der bundesdeutsche Schnitt im selben Zeitraum mit -1,2 %. Köln und Frankfurt am Main verzeichneten mit einem Minus von jeweils 2 % die stärkste Minderung. Die Arbeitslosenquote ist infolge der Pandemie im gesamten Bundesgebiet signifikant angestiegen. Im Durchschnitt lag diese im Juli 2020 bei 6,3 % und damit um 1,3 %-punkte höher als noch im Juli 2019. Zum Dezember 2020 hat sich die Arbeitslosenquote dann wieder etwas verringert und lag bei 5,9 % – 1,0 %-punkte höher als im Vorjahresmonat. In den GATEWAY-Fokusstädten fiel der Anstieg noch deutlicher aus: von durchschnittlich 5,7 % im Dezember 2019 auf 7,4 % im Dezember 2020. Die höchsten Werte verzeichneten zuletzt Berlin mit 9,7 % und Köln mit 9,2 %. Seit September 2020 sinkt die Arbeitslosenquote bundesweit wieder. Daraus ergibt sich ein Jahresschnitt von 5,9 % für Deutschland und ein höherer Wert von 7,2 % in den GATEWAY-Fokusstädten für 2020. Die Inflationsrate lag 2020 gemäß Statistischem Bundesamt in Deutschland bei 0,5 % und damit weit unter der von der Europäischen Zentralbank (EZB) als für eine gute wirtschaftliche Entwicklung ausgegebene Zielmarke von 2,0 %. Ein Grund für die niedrige Rate war die temporäre Senkung der Mehrwertsteuersätze. Diese Maßnahme des Konjunkturpakets der Bundesregierung wurde zum 01. Juli 2020 umgesetzt und wirkte sich in der zweiten Jahreshälfte dämpfend auf die Verbraucherpreise aus. 2.2.4 ENTWICKLUNG DER IMMOBILIENMÄRKTE Das Transaktionsvolumen am deutschen Immobilienmarkt lag laut JLL Investmentmarktbericht im Jahr 2020 bei 81,6 Mrd. € und damit rund 10,2 Mrd. € bzw. 11 % niedriger als im Vorjahr. Mit 1.700 erfassten Einzel- und Portfoliotransaktionen überschreitet die Transaktionszahl 2020 hingegen jene aus 2019. Büromarkt 24,5 Mrd. € flossen 2020 insgesamt in Büroimmobilien. Mit einem Minus von rund 12,2 Mrd. € ist das ein Rückgang von einem Drittel gegenüber 2019. Der Anteil am gesamten Investitionsvolumen fiel von 40 % auf 30 %. Somit liegt diese Assetklasse erstmals hinter dem Segment Wohnen („Living“). Angesichts der Krise agierten Investoren risikoavers und legten vornehmlich in krisenresistente Produkte wie Wohnimmobilien, Logistikimmobilien, Einzelhandelsimmobilien mit Lebensmittelgeschäften und Core-Büroimmobilien an. Die Unsicherheit, inwiefern eine potenzielle wirtschaftliche Rezession und der Trend zum Arbeiten im Homeoffice mittel- und langfristig zu Nachfrageeinbußen bei Büroflächen führen würden, ließ Anleger insbesondere im zweiten und dritten Quartal 2020 zögern. Das Vertrauen in die Assetklasse scheint aber zurückgekehrt: 41 % des Jahresvolumens wurde im letzten Quartal erzielt. Die Corona-Krise hat dem zehn Jahre andauernden Positivtrend am Arbeitsmarkt zumindest zwischenzeitlich ein Ende gesetzt. Besonders die Bereiche Handel, Verkehr, Gastgewerbe und Unternehmensdienstleistungen verzeichnen Beschäftigtenverluste. Die im Zuge der Krise rückläufige Konjunktur hat sich laut JLL Büromarktüberblick deutlich auf die Büroflächennachfrage ausgewirkt. Während in den A-Städten Berlin, Düsseldorf, Frankfurt am Main, Hamburg, Köln, der Region München und Stuttgart 2019 noch mehr als vier Mio. qm Bürofläche vermietet oder vorvermietet wurden, sank der Umsatz 2020 um mehr als ein Drittel auf 2,67 Mio. qm. Die Zurückhaltung am Markt betrifft vor allem großflächige Vermietungen. 32 Vertragsabschlüsse ab 10.000 qm wurden 2020 registriert. Bezogen auf die Anzahl der Deals sind das 43 % weniger als noch im Vorjahr 2019. Mit einem Rückgang von 319.000 auf rund 140.700 qm hat sich die Nachfrage in Stuttgart mehr als halbiert. Die baden-württembergische Landeshauptstadt fällt damit auf den letzten Platz zurück – noch hinter Köln, den Letztplatzierten des Vorjahres. In Berlin und München fällt das Minus mit jeweils 25 % moderater aus. Der deutschen Bundeshauptstadt reichen 745.000 qm für die Spitzenposition unter den A-Städten. Infolge der Zurückhaltung bei Vermietungsabschlüssen hat sich der Leerstand in den A-Städten in Summe um 23 % von 2,85 Mio. qm auf 3,51 Mio. qm erhöht. Besonders stark fiel der Anstieg der Leerstandsquoten in München (+1,2 %-punkte), Berlin und Düsseldorf (jeweils +1,0 %-punkte) aus. Jedoch weisen die beiden Metropolen an Spree und Isar Werte unterhalb der 4 %-Marke auf. In Hamburg hat sich das Volumen freier Bürofläche sogar geringfügig verringert und die Leerstandsquote verharrt bei 3,0 %. In Stuttgart ist sie sogar von 2,3 % auf 2,1 % zurückgegangen. 2020 sind in den A-Städten rund 1,45 Mio. qm Bürofläche fertiggestellt und somit dem Markt zugeführt worden. Das sind 29 % mehr als im vorangegangenen Jahr 2019. Rund 84 % der Flächen waren jedoch bereits vorvermietet, so dass lediglich 232.000 qm zum Zeitpunkt der Fertigstellung verfügbar waren. Die Dynamik der Bautätigkeit nimmt weiter an Fahrt auf. Für 2021 und 2022 sind rund 4,5 Mio. qm im Bau oder befinden sich in Planung. Die Hälfte der für 2021 geplanten oder im Bau befindlichen Fläche ist laut JLL Büromarktüberblick bereits vorvermietet. ENTWICKLUNG DER LEERSTANDSQUOTE AUF DEM BÜROMARKT DER A-STÄDTE

Quelle: JLL Trotz steigender Leerstandsquoten und rückläufigen Vermietungsgeschehens zeigen sich bisher noch keine Auswirkungen auf das Niveau der Spitzenmieten in den A-Städten. Während Düsseldorf, Frankfurt am Main, Köln und die Region München einen Stillstand verzeichnen, kam es in Berlin, Hamburg und Stuttgart zu einem weiteren Anstieg. Das höchste Niveau weist nach wie vor Frankfurt am Main mit 41,50 €/qm auf, dicht gefolgt von München mit 41,00 €/qm. Berlin liegt mit 38,00 €/qm nur noch knapp unter der 40-€-Marke. Hamburg macht mit einem Sprung von 29,00 auf 31,00 €/qm den größten Preissprung. Dies verdeutlicht, dass das knappe Angebot an modern ausgestatteten Büroflächen trotz der durch das Coronavirus verringerten Nachfrage offensichtlich als Puffer für eine unmittelbare Mietpreisreaktion wirkt. In Augsburg – einer der B-Städte, in denen GATEWAY mit großen Projektentwicklungen aktiv ist – hat sich die Spitzenmiete vom ersten Quartal 2019 zum ersten Quartal 2020 um 3,5 % von 14,50 €/qm auf 15,00 €/qm erhöht. Die Spitzenrendite sank im selben Zeitraum um 0,6 %-punkte auf 4,9 %. Mit rund 1,4 Mio. qm Büroflächenbestand besitzt Augsburg bisher einen relativ kleinen Büromarkt für eine Stadt mit fast 300.000 Einwohnern. Die hohe Vorvermietungsquote bei Neubauprojekten von 50 % zeugte vor Ausbruch der Corona-Pandemie allerdings von einer stabilen Nachfrage. ENTWICKLUNG DER SPITZENMIETEN AUF DEM BÜROMARKT DER A-STÄDTE

Quelle: JLL Einzelhandelsimmobilienmarkt Trotz der Einschränkungen des Einzelhandels durch die Lockdown-Maßnahmen zur Bekämpfung der Ausbreitung des Coronavirus weist der Jahresumsatz im Einzelhandel für das Jahr 2020 eine Steigerung (real) um 3,9 % im Vergleich zum Vorjahr 2019 auf. Dies deutet darauf hin, dass die Stützungsmaßnahmen von Bund und Ländern – zeitweilige Absenkung der Mehrwertsteuer von 19 auf 16 %, Kurzarbeitergeld, Kindergeldzuschuss – zumindest im Bereich des privaten Konsums gewirkt haben. Dabei haben die verordneten Geschäftsschließungen zum Eindämmen des Coronavirus den ohnehin an Fahrt aufnehmenden Trend zum Onlinehandel weiter verstärkt. Der Flächenumsatz auf dem Einzelhandelsvermietungsmarkt hat laut Auswertung von JLL 2020 um ein Viertel im Vergleich zum Vorjahr 2019 nachgegeben und erreicht 384.800 qm. Knapp ein Drittel der Neu- und Erstvermietungen entfielen auf die sieben A-Städte. Die größten Vermietungsvolumina wurden in den Branchen Gastronomie/Food (30 %), Textil (25 %) und Gesundheit/Beauty (15 %) erzielt. Entgegen dem Flächenumsatz konnte das Investitionsvolumen laut Colliers einen Anstieg verbuchen. Mit 11,4 Mrd. € lag es 12,0 % über dem Vorjahresergebnis und erreichte damit das drittbeste Ergebnis der Dekade. Reine Lebensmittelfachmärkte erwiesen sich dabei als Treiber des Investitionsgeschehens. Bedingt durch die Corona-Krise erlebten Discounter, Supermärkte und SB-Warenhäuser eine Sonderkonjunktur. Aber auch Fachmärkte und Fachmarktzentren konnten mehr Investitionsvolumen als im Vorjahr auf sich vereinen. Geschäftshäuser in Toplagen und Einkaufszentren gehören dagegen zu den Verlierern der Pandemie. Die Bedeutung der Mittel- und Großstädte als Ziel für Einzelhandelsinvestitionen steigt. Wurden 2019 noch 33 % des Gesamtvolumens in die A-Städte investiert, waren es 2020 nur noch 21 %. Der Anteil ausländischer Käufer ist wieder auf 52 % gestiegen (2019: 39 %). Die Spitzenmieten im Einzelhandel zeigen bisher keine Reaktion auf die Corona-Krise. In allen sieben A-Städten blieben die Werte 2020 konstant. Das höchste Niveau kann mit 330 €/qm nach wie vor in München und Berlin beobachtet werden. ENTWICKLUNG DER SPITZENMIETEN IM EINZELHANDEL IN DEN A-STÄDTEN

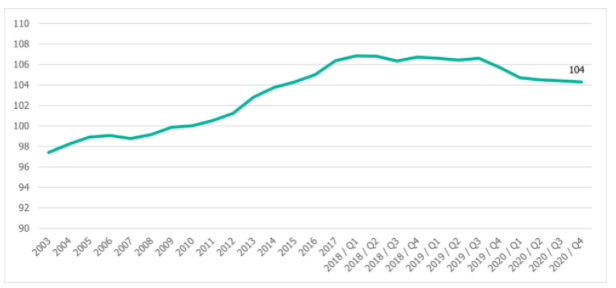

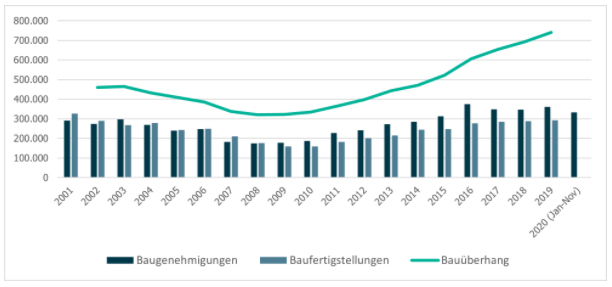

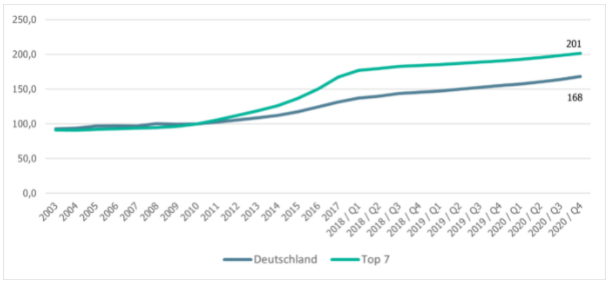

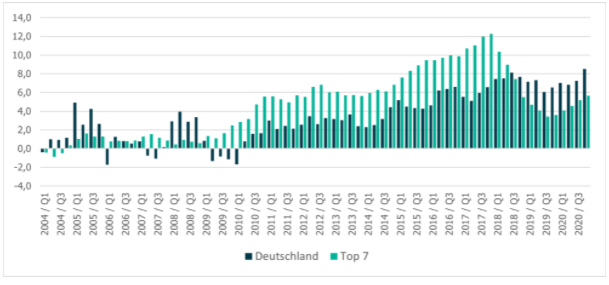

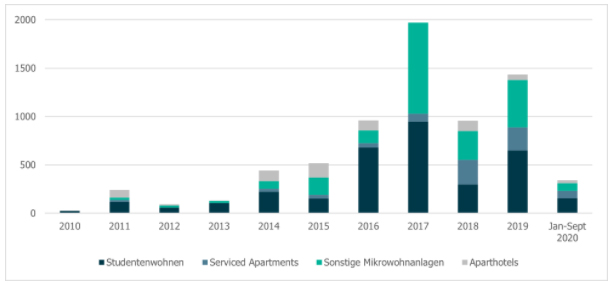

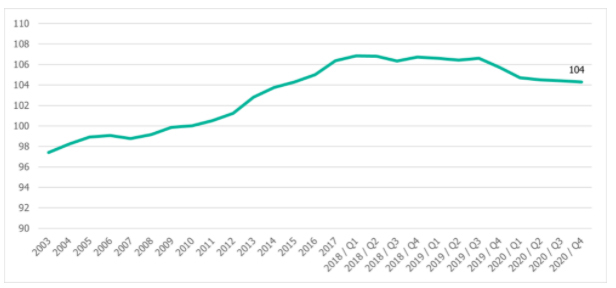

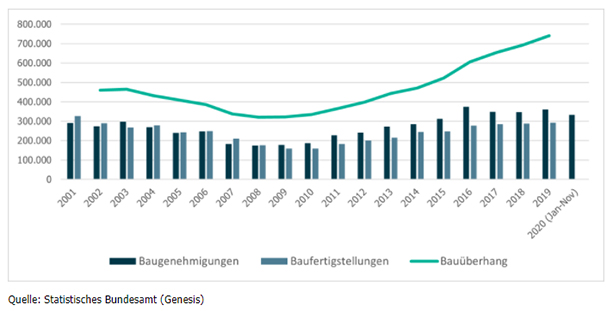

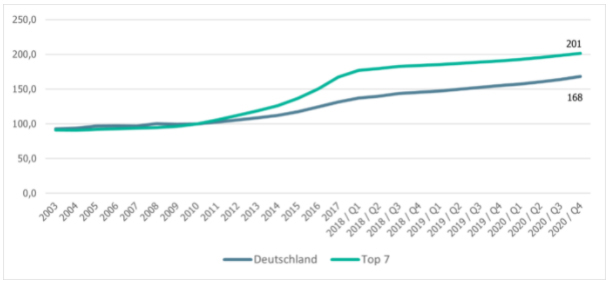

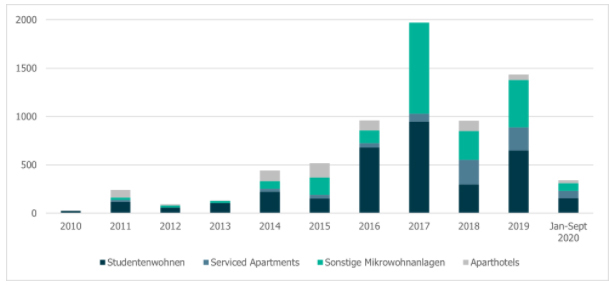

Quelle: JLL Die Neuvertragsmieten für Einzelhandelsimmobilien gaben laut vdpResearch 2020 hingegen weiter nach. Der Indexwert lag im vierten Quartal 2020 um 1,4 %-punkte niedriger als im Vorjahresquartal. Für das Gesamtjahr 2020 verzeichnet der Indexwert eine Verringerung um 1,8 %-punkte – das zweite Jahr mit sinkenden Mieten in Folge. Die Dynamik des Rückgangs hat sich im Vergleich zum Vorjahr, als das Minus 0,3 %-punkte betrug, deutlich erhöht. INDEXIERTE ENTWICKLUNG DER NEUVERTRAGSMIETEN FÜR EINZELHANDELSIMMOBILIEN IN DEUTSCHLAND  Quelle: vdpResearch, (Index: 2010 = 100) Entgegen der vergangenen Jahre zeigen die Spitzenrenditen für innerstädtische Geschäftshäuser erste Aufwärtstendenzen. So verzeichnen Düsseldorf, Köln und Stuttgart jeweils einen Anstieg um 0,1 %-punkte, während die Spitzenrenditen in Berlin, Frankfurt am Main, Hamburg und München 2020 konstant geblieben sind. Laut COMFORT haben die Spitzenmieten im Einzelhandel in 1A-Lagen in Augsburg trotz steigendem Umsatz nachgegeben. In der Größenklasse von 80 bis 120 qm Fläche sank die Spitzenmiete von 65 auf 55 €/qm und in der Größenklasse von 300 bis 500 qm von 35 auf 30 €/qm. Dennoch ist Augsburg ein attraktiver Einzelhandelsstandort. Dies verdeutlicht der COMFORT High Streets Report, der die Stadt auf Rang 18 der attraktivsten Einzelhandelsstandorte Deutschlands führt. Wohnimmobilienmarkt Die Bauaktivität in Deutschland nimmt weiter Fahrt auf. Laut Statistischem Bundesamt wurden 2019 insgesamt 293.002 neue Wohnungen errichtet und damit die höchste Fertigstellungzahl seit 2001 erreicht. Die Zahl der Baugenehmigungen bleibt ebenfalls auf einem hohen Niveau: 360.493 Genehmigungen wurden 2019 erteilt. Für den Zeitraum von Januar bis November 2020 waren es 332.574 Baugenehmigungen. Es ist davon auszugehen, dass die anhaltenden Engpässe in der Bauindustrie, die durch unterbrochene Lieferketten und temporäre Baustellenschließungen aufgrund des Coronavirus noch weiter verstärkt wurden, weiterhin zu einem Anstieg des Bauüberhangs führen – Wohnungen, für die zwar eine Baugenehmigung erteilt wurde, die jedoch noch nicht als fertiggestellt gemeldet sind. 2019 betrug der Bauüberhang 740.400 Wohnungen. Wohnimmobilien haben sich im Laufe der Corona-Krise als stabile Assetklasse erwiesen und avancieren zum sicheren Hafen für Investoren. Ca. 25,2 Mrd. € flossen 2020 in diese Nutzungsart – rund 3 Mrd. € mehr als 2019 und damit erstmals mehr als in Büroimmobilien (24,5 Mrd. €). ENTWICKLUNG DER BAUGENEHMIGUNGEN, -FERTIGSTELLUNGEN UND DES BAUÜBERHANGS IN DEUTSCHLAND  Quelle: Statistisches Bundesamt (Genesis) Laut CBRE-empirica-Leerstandsindex 2020 stagniert der Leerstand von Geschosswohnungen erstmals nach zwölf Jahren rückläufiger Entwicklung und verharrt bundesweit bei seinem Rekordtiefstand von 2,8 %. Große Unterschiede ergeben sich zwischen Wachstums- und Schrumpfungsregionen. In letzteren erhöhte sich der Leerstand auf durchschnittlich 8,6 %, wohingegen erstere einen mittlerweile 13 Jahre anhaltenden Rückgang verzeichnen auf nunmehr 1,9 %. Der niedrigste Leerstand ist mit jeweils 0,2 % in München und Frankfurt am Main vorzufinden. Ein besonders starkes Absinken der Leerstandsquote seit 2014 verzeichnet Leipzig. Der Wert in der sächsischen Großstadt sank hier um 3,2 %-punkte auf 2,8 % und halbierte sich damit praktisch. Die Preise für selbstgenutztes Wohneigentum haben sich gemäß vdpResearch 2020 etwas dynamischer erhöht als noch im Jahr 2019. Der Indexwert für die sieben A-Städte stieg zum vierten Quartal 2020 um 10,8 %-punkte gegenüber dem Vorjahresquartal auf 201,4. Damit haben sich die Preise seit 2010 mehr als verdoppelt. Deutschland verzeichnet ein Plus von 13,2 %-punkte auf 168,0. INDEXIERTE ENTWICKLUNG DER PREISE FÜR SELBST GENUTZTES WOHNEIGENTUM IN DEUTSCHLAND UND DEN A-STÄDTEN  Quelle: vdpResearch, (Index 2010 = 100) Bereits seit dem dritten Quartal 2018 übersteigt das Preiswachstum in ganz Deutschland jenes der A-Städte. Grund dafür ist das hohe Preisniveau, das keine großen Preissprünge mehr zulässt. Dennoch hat die Wachstumsdynamik wieder Fahrt aufgenommen – trotz des schwierigen wirtschaftlichen Umfeldes aufgrund der Einschränkungen zur Eindämmung des Coronavirus. Den größten Sprung machte Hamburg mit einem Zuwachs um 13,1 %-punkte auf einen Indexwert von 189,7, gefolgt von München mit einem Anstieg um 12,4 %-punkte auf 213,5. Die stärkste Preisentwicklung seit 2010 hat in Berlin stattgefunden. Die Bundeshauptstadt erreichte im vierten Quartal 2020 einen Indexwert von 229,5. Wesentlich weniger dynamisch haben sich die Neuvertragsmieten entwickelt. Der Indexwert in Deutschland stieg im vierten Quartal 2020 auf 145,9 und lag damit 4,1 %-punkte über dem Vorjahreswert. Etwas weniger stark haben sich die Mieten in den A-Städten erhöht. Der Zuwachs betrug 2,7 %-punkte auf einen Indexwert von 167,1. Die stärkste Performance zeigten die Mieten in Hamburg mit einem Plus von 6,2 %-punkten, gefolgt von Köln mit 4,7 %-punkten. Unter den sieben A-Städten konnte einzig Berlin kein Wachstum vorweisen, was zum großen Teil auf die Einführung des Mietendeckels im Februar 2020 zurückzuführen ist. JÄHRLICHE PREISÄNDERUNG FÜR SELBST GENUTZTES WOHNEIGENTUM IN DEUTSCHLAND UND DEN A-STÄDTEN (ENTWICKLUNG GEGENÜBER DEM VORJAHRESQUARTAL IN %)  Quelle: vdpResearch Laut Prognosemodell des IW Köln werden von 2021 bis 2025 jährlich gut 260.000 neue Wohnungen deutschlandweit benötigt. Die Zahl der Baufertigstellungen hat in den vergangenen Jahren zwar deutlich zugenommen, dennoch konnte der vom IW für den Zeitraum 2016 bis 2020 kalkulierte Bedarf von jährlich 341.700 bei weitem nicht erreicht werden. Allein zwischen 2016 und 2019 hat sich ein rechnerisches Defizit von gut 225.000 benötigten Wohnungen aufgebaut. Für die sieben A-Städte beträgt das Defizit rund 72.000 Wohnungen. Hamburg weist mit 84 % Bedarfsdeckung die höchste Erfolgsquote auf. Dagegen wurden in Stuttgart lediglich 52 % der benötigten Wohnungen fertiggestellt. In den weiteren GATEWAY-Fokusstädten Leipzig und Augsburg liegt der Abdeckungsgrad des Neubaubedarfs ebenfalls äußerst niedrig. Mit 8.060 Fertigstellungen zwischen 2016 und 2019 ist in Leipzig weniger als die Hälfte des prognostizierten Bedarfs an Wohnungen errichtet worden (48 %). In Augsburg liegt die Quote mit 64 % etwas besser. Jedoch fehlen auch in der Stadt am Lech über 2.500 Wohnungen. Neben dem klassischen Wohnungsmarkt hat sich in den vergangenen Jahren eine neue Assetklasse aus ihrem Nischendasein begeben: das gewerbliche Wohnen. Serviced Apartments, Studentenapartments, Co-Living-Projekte und Mikroapartments werden in dieser Kategorie subsumiert. Die Projekte variieren in der Ausstattung, dem Service-Angebot, der Aufenthaltsdauer und der Zielgruppe. Das Investitionsvolumen in diese noch junge Assetklasse startete 2010 bei 27,5 Mio. € und erreichte 2017 den vorläufigen Höchststand von 1,97 Mrd. €. Die Corona-Pandemie hat der Entwicklung des Segments einen zwischenzeitlichen Dämpfer versetzt. Weniger ausländische Studierende sowie Reisebeschränkungen für Projektmitarbeiter und Expatriates haben zu einem Nachfragerückgang geführt. ENTWICKLUNG DES TRANSAKTIONSVOLUMENS IM SEGMENT „GEWERBLICHES WOHNEN“ (IN MIO. €)  Quelle: Savills 2.2.5 WETTBEWERBSSITUATION UND MARKTSTELLUNG DES KONZERNS GATEWAY stand im Wirtschaftsjahr 2020 aufgrund ihrer vielfältigen Geschäftsaktivitäten in den einzelnen Märkten und Assetklassen im Wettbewerb mit lokalen, mittelständischen Immobilienentwicklern, städtischen und kommunalen Unternehmen sowie börsennotierten Immobilienkonzernen. Aufgrund des Mangels an verfügbaren Projekten wird besonders in der letztgenannten Gruppe immer häufiger eine Develop-to-hold-Strategie, das heißt die Projektentwicklung für den eigenen Bestand, verfolgt. So hat beispielsweise der DAX-Konzern Vonovia SE nach dem Erwerb des Wohnungsentwicklers BUWOG im Jahr 2018 im April 2020 die Übernahme des Developers Bien-Ries aus Hanau vollzogen. Kurz davor, im März 2020, gab Deutschlands zweitgrößter Wohnungskonzern, die Deutsche Wohnen, bekannt, ihre Neubausparte mit dem Münchner Projektentwickler ISARIA zu verstärken. Des Weiteren hat Ado Properties nach der Übernahme des Konkurrenten Adler Real Estate auch die Übernahme des Projektentwicklers Consus Real Estate im Juni 2020 in die Wege geleitet. Allerdings verglich sich GATEWAY in der Vergangenheit in erster Linie nicht mit den großen börsennotierten Bestandshaltern, wie etwa Deutsche Wohnen oder LEG, die neben ihren Bestandsgeschäften auch eigene Development-Segmente aufbauen und in erster Linie keine Tätigkeit im Bereich Büroentwicklung aufweisen. Vielmehr sah GATEWAY vor allem börsennotierte, deutschsprachige Gesellschaften mit einem Development-Schwerpunkt als Wettbewerber im engeren Sinne an. Hier ist in erster Linie die im SDAX notierte Instone Real Estate Group AG mit einer Marktkapitalisierung von rund 987 Mio. € zum 31. Dezember 2020 zu nennen. Zudem gibt es mehrere kleinere börsennotierte Projektentwicklungsgesellschaften wie die im regulierten Markt (General Standard) der Frankfurter Wertpapierbörse notierte Eyemaxx Real Estate AG, die allerdings zum Jahresende 2020 nur eine Marktkapitalisierung von rund 34 Mio. € aufwies. Beide Gesellschaften haben sich stark auf Wohnimmobilien fokussiert. Ebenso erwähnenswert ist die in Österreich notierte, aber stark in Deutschland vertretene und in der Büroentwicklung aktive UBM Development AG mit einer Marktkapitalisierung zum Jahresende 2020 von rund 287,7 Mio. €. GATEWAY liegt hier mit einer Marktkapitalisierung von mehr als 556 Mio. € zum 31. Dezember 2020 mit im Spitzenfeld der börsennotierten Developer. Nach Ausbruch der Corona-Pandemie in Deutschland im Frühjahr 2020 und den negativen Auswirkungen dieser Entwicklung auf die Aktienmärkte kam es bei den genannten börsennotierten Development-Unternehmen zu starken Kursverlusten und somit auch zu einer deutlichen Reduktion der jeweiligen Marktkapitalisierung, von der auch GATEWAY betroffen war. Mit dem Verkauf von Development Partner gibt GATEWAY die Aktivitäten im Segment Gewerbeimmobilienentwicklung auf und konzentriert sich zukünftig auf Wohnimmobilien. Damit werden vom Geschäftsjahr 2021 an Gesellschaften wie die UBM Development AG wegen ihrer Fokussierung auf Büroprojektentwicklungen nicht mehr zu den Wettbewerbern von GATEWAY zählen, wohingegen große börsennotierte Wohnungsgesellschaften mit eigenen Projektentwicklungsaktivitäten künftig zum Wettbewerbsumfeld von GATEWAY gezählt werden können. 2.3 GESCHÄFTSVERLAUF Das Geschäftsjahr 2020 war durch den Ausbruch und Verlauf der COVID-19-Pandemie bestimmt. Dennoch konnte GATEWAY die Gesamtjahresprognose auf Konzernebene für das Geschäftsjahr 2020 erfolgreich erfüllen. Es wurden ein Entwicklungsprojekt in Augsburg, eine Projektentwicklung in Berlin sowie ein Portfolio mit deutschlandweitem Projektentwicklungspotenzial, überwiegend im Frankfurter Raum, geclosed. Eine weitere Projektentwicklung in Düsseldorf wurde als Forward Sale veräußert. Zur Umsetzung der positiven Wachstumsstrategie hatte GATEWAY Anfang Juli 2020 eine weitere Anleihetranche in Höhe von 26,2 Mio. € begeben. Darüber hinaus wurde im Geschäftsjahr 2020 die Unternehmensstrategie erweitert. Das Unternehmen wird über seine Tochterunternehmen vermehrt die Entwicklung von Wohnimmobilien anstreben und diese auch langfristig halten und bewirtschaften, um damit nachhaltige Einnahmen zu erzielen (build-to-hold). Infolge dieser geänderten Unternehmensstrategie wurden mit Vertrag vom 03. Februar 2021 die Anteile an der Development Partner AG und somit das Segment „Gewerbeimmobilien“ verkauft. Die Aufgabe dieses Segments führte zu einer Abwertung des Beteiligungsansatzes i.H.v. 407,2 Mio. €. Wir verweisen diesbezüglich auf die Ausführungen im Anhang zu den Abschreibungen auf Finanzanlagen sowie den Ereignissen nach dem Bilanzstichtag. 2.4 ERTRAGS-, VERMÖGENS- UND FINANZLAGE 2.4.1 ERTRAGSLAGE Die Ertragslage der Gateway Real Estate AG stellt sich im Vergleich zum Vorjahr wie folgt dar:

Die Umsatzerlöse betreffen mit 0,9 Mio. € (Vj. 0,1 Mio. €) im Wesentlichen konzerninterne Umlagen für Konzernunternehmen. Der Anstieg gegenüber dem Vorjahr resultiert aus weiterbelasteten Dienstleistungen der Gesellschaft an verbundene Unternehmen. Im Zuge einer Software-Implementierung wurden Personalaufwendungen in Höhe von 0,1 Mio. € über die aktivierten Eigenleistungen im Posten immaterielle Vermögensgegenstände bilanziert. Der deutliche Rückgang der sonstigen betrieblichen Erträge um 40,6 Mio. € auf 0,2 Mio. € resultiert aus den im Vorjahr erzielten Gewinnen aus der Veräußerung von Anteilen an verbundenen Unternehmen und Beteiligungen in Höhe von 39,4 Mio. € sowie Erträgen aus Kostenablastungen im Zusammenhang mit dem Börsengang und der Umplatzierung von Aktien der Hauptaktionärin (1,3 Mio. €). In der Berichtsperiode sind in dem Posten vor allem Auflösungen von Rückstellungen enthalten. Die Personalaufwendungen haben sich im Wesentlichen durch Neueinstellungen um -0,7 Mio. € auf -2,6 Mio. € erhöht. Zusätzlich ergaben sich aufgrund von voraussichtlich dauerhafter Wertminderung eine Wertberichtigung von sonstigen Forderungen in Höhe von -1,7 Mio. €. Infolgedessen erhöhten sich die Abschreibungen deutlich von -0,1 Mio. € auf -1,8 Mio. €. In der Berichtsperiode konnten die sonstigen betrieblichen Aufwendungen deutlich von -10,9 Mio. € um 6,3 Mio. € auf -4,6 Mio. € reduziert werden. Im Vorjahr wirkten sich vor allem Sondereffekte in Höhe von -2,7 Mio. € (-0,5 Mio. € Veräußerungskosten für Finanzanlagen sowie -2,1 Mio. € Transaktionskosten für den Börsengang und die Neu- bzw. Umplatzierung von Aktien) negativ aus. Außerdem fielen im Vorjahr erhöhte Verwaltungs-, Rechts- und Beratungskosten sowie Abschluss- und Prüfungskosten, insbesondere im Zusammenhang mit dem Börsengang an. Das Betriebsergebnis beläuft sich auf -8,4 Mio. €, nach 28,0 Mio. € im Vorjahr. Der deutliche Rückgang gegenüber dem Vorjahr resultiert im Wesentlichen aus den im Vorjahr erzielten Gewinnen aus der Veräußerung von Anteilen an verbundenen Unternehmen und Beteiligungen. Gegenläufig entwickelten sich die sonstigen betrieblichen Aufwendungen, bei denen die Rechts-, Beratungs- und Prüfungskosten deutlich gesenkt werden konnten. Das Finanzergebnis des Berichtsjahres betrug -378,5 Mio. € (Vj. 88,2 Mio. €). Der starke Rückgang gegenüber dem Vorjahr resultiert im Wesentlichen aus der Wertberichtigung des Beteiligungsansatzes der Development Partner AG. Aufgrund der im Nachtragsbericht näher erläuterten Veräußerung der Anteile an der Tochtergesellschaft Development Partner AG im Februar 2021 wurde der Beteiligungsansatz mit einem Buchwert von 501,9 Mio. € auf den vereinbarten Kaufpreis in Höhe von 94,7 Mio. € um -407,2 Mio. € ergebniswirksam wertberichtigt. Außerdem wirkten sich vor allem niedrigere Beteiligungserträge aus einem Tochterunternehmen von 17,1 Mio. € (Vj. 72,4 Mio. €) sowie verminderten Erträgen aus der Gewinnabführung mit der Development Partner AG in Höhe von 6,6 Mio. € (Vj. 13,2 Mio. €) negativ aus. Die Zinserträge haben sich hingegen gegenüber dem Vorjahr im Zusammenhang mit dem gestiegenen Umfang der Darlehensforderungen gegen verbundene Unternehmen für Projekt- und Immobilienfinanzierungen erhöht. Durch den Abschluss einer Finanzierung und die Ziehung einer weiteren Anleihen- Tranche haben sich die Zinsaufwendungen in der Berichtsperiode um -3,2 Mio. € erhöht. Das Ergebnis nach Ertragsteuern beläuft sich auf -386,9 Mio. € und damit 503,1 Mio. € niedriger als das Vorjahresergebnis (116,2 Mio. €). 2.4.2 VERMÖGENSLAGE Die Vermögenslage der Gateway Real Estate AG stellt sich im Vergleich zum Vorjahr wie folgt dar:

Die Bilanzsumme der GATEWAY hat sich zum 31. Dezember 2020 um 367,4 Mio. € bzw. 44,2 % auf 464,6 Mio. € reduziert. Auf der Aktivseite ist der Rückgang weitestgehend auf die deutliche Verminderung der Finanzanlagen infolge der unter der Ertragslage beschriebenen Wertberichtigung des Beteiligungsansatzes an der Development Partner AG um 407,2 Mio. € zurückzuführen. Das kurzfristig gebundene Vermögen erhöhte sich hingegen um insgesamt 39,0 Mio. € auf 352,3 Mio. €. Der Anstieg resultiert aus der Gewährung von Darlehen an verbundene Projektimmobiliengesellschaften. Entsprechend erhöhten sich die Forderungen im Verbundbereich um 188,2 Mio. €. Gleichzeitig gingen die Liquiden Mittel um 157,0 Mio. € auf 7,8 Mio. € zurück. Bezüglich der Ursachen verweisen wir auf die Ausführungen in der Finanzlage unter 3.3. Im Berichtsjahr gewährte die Gesellschaft ein Darlehen in Höhe von 8,2 Mio. € an ein Beteiligungsunternehmen, was zu einem Anstieg der übrigen Aktiva führte. Das Eigenkapital reduzierte sich um 443,0 Mio. € auf 264,8 Mio. € aufgrund des Jahresfehlbetrages (-386,9 Mio. €) und der ausgezahlten Dividende (56,0 Mio. €). Die Eigenkapitalquote der GATEWAY ging von 85,0 % im Vorjahr auf 57,0% zurück. Das mittel- und langfristige Fremdkapital beinhaltet die Anleihen, die sich durch den Abruf der 6. Tranche um 26,2 Mio. € auf 100,0 Mio. € erhöhten. Außerdem wurde ein Kreditvertrag für eine Projektfinanzierung abgeschlossen und Verbindlichkeiten in Höhe von 42,4 Mio. € bilanziert. Die Finanzierung betrifft Projekte von Tochtergesellschaften und wurde an diese weitergereicht. Das kurzfristige Fremdkapital erhöhte sich um 6,9 Mio. €, was zu 13,0 Mio. € auf Rückzahlungen von Verbindlichkeiten im Verbundbereich zurückzuführen ist. Gegenläufig entwickelten sich die übrigen Passiva, die infolge einer Darlehensgewährung für einen Projektankauf in Höhe von 48,2 Mio. € gestiegen sind. Das Darlehen wurde ebenfalls an das verbundene Unternehmen weitergereicht. Gleichzeitig wurden Darlehen in Höhe von 35,9 Mio. € getilgt. 2.4.3 FINANZLAGE Der Kapitalfluss der Gateway Real Estate AG stellt sich im Vergleich zum Vorjahr wie folgt dar:

Die Kapitalflussrechnung zeigt eine Abnahme der liquiden Mittel um 157,0 Mio. € auf 7,8 Mio. €. Der Cashflow aus laufender Geschäftstätigkeit fällt mit -169,1 Mio. € (Vj. -131,3) negativ aus und führt im Wesentlichen zu dem deutlichen Rückgang der liquiden Mittel. Im Bereich der laufenden Geschäftstätigkeit resultieren die wesentlichen Zahlungsmittelabflüsse aus dem Cashmanagement im Verbundbereich in Höhe von -165,2 Mio. €. Demgegenüber konnte aus dem laufenden Ergebnis nur 3,3 Mio. € beigesteuert werden (Jahresüberschuss nach Eliminierung der Gewinne aus dem Abgang von Finanzanlagen, Beteiligungserträgen, abgeführten Gewinnen und dem Zinsergebnis). Im Bereich der Investitionstätigkeit ergaben sich Zahlungsmittelabflüsse durch die Darlehensgewährung im Zusammenhang mit einem Anteilskaufvertrag in Höhe von -8,2 Mio. €. Im Vorjahr konnten noch Zahlungsmittelzuflüsse aus der Veräußerung von Finanzanlagen (130,0 Mio. €) erzielt werden. Im Bereich der Finanzierungstätigkeit ergaben sich die wesentlichen Zahlungsmittelzuflüsse vor allem aus der Aufnahme von Finanzkrediten und Anleihen (116,8 Mio. €). Weiterhin ergaben sich Zahlungsmittelabflüsse aus der Tilgung von Finanzkrediten (35,9 Mio. €). Im Vergleich zum Vorjahr wurden Haftungsverhältnisse in Form von Bürgschaften und Garantien in Höhe von insgesamt 7,2 Mio. € eingegangen. Die Inanspruchnahme wird allerdings auf Basis der wirtschaftlichen Lage der Begünstigten als unwahrscheinlich erachtet. Siehe Anhangangabe bezüglich Haftungsverhältnissen. 3. RISIKEN- UND CHANCENBERICHT 3.1 RISIKOMANAGEMENTSYSTEM Die Gateway Real Estate AG ist im Rahmen ihrer Geschäftstätigkeit einer Reihe von allgemeinen und spezifischen Risiken ausgesetzt, welche die Umsetzung ihrer Strategie erschweren und die Erreichung von Unternehmenszielen gefährden können. Diese Risiken ergeben sich aus möglichen Veränderungen der gesellschaftlichen, politischen, rechtlichen, wirtschaftlichen und technischen Rahmenbedingungen. GATEWAY sieht im Rahmen ihres Risiko- und Chancenmanagements in Veränderungen aber auch die Chance zur Identifizierung neuer Geschäftsmöglichkeiten und die Möglichkeit weiterer wirtschaftlicher Erfolge. Um Risiken frühzeitig identifizieren, überwachen und beurteilen zu können, hat die Gateway Real Estate AG ein internes Risikomanagementsystem etabliert, das der Konzernstruktur und dem Geschäftsmodell Rechnung trägt und den einschlägigen gesetzlichen Vorschriften des Aktiengesetzes (AktG) und des Gesetzes zur Kontrolle und Transparenz im Unternehmensbereich (KonTraG) entspricht. Seit dem Beginn des Berichtsjahres erfüllt es zudem die Vorgaben des Deutschen Corporate Governance Kodex mit Ausnahme der in der Entsprechenserklärung genannten Punkte: https://GATEWAY-re.de/investor-relations/corporate-governance/entsprechenserklaerung/ Unter Risikomanagement bezogen auf das Unternehmen wird ein systematischer, wertorientierter bzw. erfolgsorientierter Ansatz zur Analyse und zum Umgang mit Risiken und Chancen verstanden. Das unternehmensweite Risikomanagement der Gateway Real Estate AG ist in Anlehnung an das COSO Rahmenwerk (Enterprise Risk Management – Integrating with Strategy and Performance) aufgebaut. Das Referenzmodell gliedert sich in die folgenden fünf Komponenten:

Das Risikomanagementsystem sieht eine fortlaufende Bewertung und Analyse aller für GATEWAY relevanten Risiken und Chancen vor, um auf potenziell gefährdende Risiken frühzeitig und angemessen reagieren und sich bietende Chancen optimal nutzen zu können. Im Rahmen der Risikoklassifizierung unterscheidet GATEWAY folgende Kategorien: