Ein Blick in die Gewinn- und Verlustrechnung dieser Bilanz, erklärt Ihnen die Überschrift über diesen Artikel.

FIDOR Bank AG

München

Jahresabschluss zum Geschäftsjahr vom 01.01.2021 bis zum 31.12.2021

Inhaltsverzeichnis

Lagebericht

Jahresabschluss für das Geschäftsjahr vom 1. Januar bis 31. Dezember 2021

1. Bilanz zum 31. Dezember 2021

2. Gewinn- und Verlustrechnung für die Zeit vom 1. Januar bis 31. Dezember 2021

3. Anhang für das Geschäftsjahr 2021

BESTÄTIGUNGSVERMERK DES UNABHÄNGIGEN ABSCHLUSSPRÜFERS

Lagebericht für das Jahr 2021

A. Grundlagen der Bank

1. Das Geschäftsmodell

2. Standorte

3. Ziele und Strategie

3.1. Die Geschäftsstrategie der FIDOR Bank AG

3.2. Die Grundsäulen der neuen Geschäftsstrategie

3.3. Strategische Zielgeschäftssegmente

B. Wirtschaftsbericht

1. Die konjunkturelle Lage und das Geschäftsumfeld

1.1. Volkswirtschaftliches Umfeld

1.2. Unternehmensumfeld

2. Die Entwicklung des Geschäfts der FIDOR Bank AG

2.1. KPI und wesentliche Finanzindikatoren

2.2. Die Bilanzdaten

2.3. Die Entwicklung des Betriebsergebnisses

2.4. Die Finanzlage

3. Gesamtaussage zum Wirtschaftsbericht

C. Risikobericht

1. Der Risikoprozess

2. Wesentliche Risiken

2.1. Gegenparteiausfall- und Adressenausfallrisiken

2.2. Finanzielle Risiken

2.3. Nicht-finanzielle Risiken

2.4. Strategische, Geschäfts- und Ökosystemrisiken

3. Das Risikomanagement

4. Zusammenfassende Darstellung der Risikolage

D. Wachstum und Ausblick

1. Das volkswirtschaftliche und Branchenumfeld: Ausblick

2. Prognose für die geschäftliche Entwicklung

E. Beziehungen zu verbundenen Unternehmen

F. Zusammenfassung

A. Grundlagen der Bank

1. Das Geschäftsmodell

Die FIDOR Bank AG („FIDOR“ oder „Bank“) bietet ihren Kunden eine Kombination aus traditionellen Finanzdienstleistungen (unter anderem Konto, Karte und Kredite) und Innovationen im digitalen Finanzgeschäft an. Der Fokus liegt dabei auf automatisierten digitalen Prozessen und einer offenen Application Programming Interface (API) Architektur. Dies erlaubt es sowohl Geschäftskunden als auch Servicepartnern die Prozesse und Services der FIDOR nahtlos in die eigene digitale Infrastruktur einzubinden. Die FIDOR Bank AG ist eine Digitalbank und stellt ihren Kunden ausschließlich auf einer digitalen Plattform die Finanzdienstleistungen und Produkte zur Verfügung.

Die FIDOR Bank AG bietet ihre Dienstleistungen auf dem deutschen Markt an, erbringt aber im Rahmen der Aktivitäten mit Geschäftskunden und Servicepartnern auch Dienstleistungen mit internationalen Kunden.

2. Standorte

Der Geschäftssitz der FIDOR Bank AG liegt in München, mit einem weiteren Büro in Berlin. Niederlassungen außerhalb des Standortes München und Berlin bestanden zum Bilanzstichtag nicht.

3. Ziele und Strategie

3.1. Die Geschäftsstrategie der FIDOR Bank AG

Die FIDOR hat die im Geschäftsjahr 2020 begonnene Neuausrichtung des Geschäftsmodells und Vereinfachung des bestehenden Kreditgeschäftes in 2021 fortgeführt. Zum 31.12.2021 war das Inhaberkontrollverfahren der Bankenaufsicht im Zusammenhang mit dem Verkauf der FIDOR von der Groupe BPCE an Ripplewood Advisors LLC („Ripplewood“) noch nicht abgeschlossen. Somit war das Closing des Verkaufs noch nicht vollzogen.

Der weiter anhaltende verschärfte Wettbewerb im Online Banking sowie das anhaltend niedrige Zinsniveau bestärkte die FIDOR den Anfang 2020 eingeschlagenen Weg mit überarbeiteter Geschäftsstrategie in 2021 weiter fortzusetzen. Im Rahmen dieser Strategie wird die langfristige Fokussierung auf wenige, jedoch nachhaltig profitable Geschäftsbereiche gelegt.

3.2. Die Grundsäulen der neuen Geschäftsstrategie

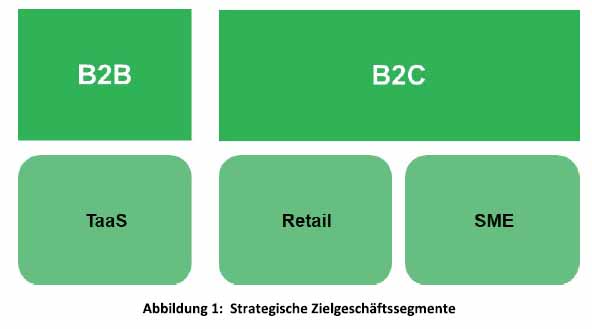

Kern der Strategie ist der kontinuierliche Ausbau der eigenen Marke im Transaktions- und Zahlungsverkehrsgeschäft mit digital-affinen Geschäftskunden („B2B“, „Business-to-Business“) sowie Retail- und SME-Kunden („B2C“, „Business-to-Consumer“). Weiterhin werden die Grundlagen für den Ausbau der Kreditaktivitäten gelegt und um zusätzliche Vertriebskanäle ergänzt. Für die erweiterte Nutzung der Einlagen und eine optimale wertorientierte Steuerung der Bilanz hinsichtlich Liquidität, Kapital, Risiko und Ertrag werden die Funktionen Bank Steering und Asset Liability Management gestärkt und weiterentwickelt.

Die Geschäftsstrategie der FIDOR ist damit auf den folgenden Zielgeschäftssegmenten aufgebaut (dargestellt in Abbildung 1):

| • |

B2B – TaaS (Payment services oder auch Transactions-as-a-Service “TaaS”) für Geschäftskunden |

| • |

B2C – Retail (Privatkunden) |

| • |

B2C – SME (Selbständige, Klein- und mittelständische Unternehmen) |

3.3. Strategische Zielgeschäftssegmente

B2B – TaaS:

Die FIDOR verfügt über langjährige Expertise in der Zahlungsverkehrsabwicklung auf Basis einer bestehenden API Integration für B2B Kunden. Hierbei führt FIDOR sowohl das Settlement von Single Euro Payments Area – Transaktionen (SEPA-Transaktionen) als auch eine zwischenzeitliche Verwahrung der Liquidität durch. Zu den Kunden in diesem Segment gehören beispielsweise Krypto Trading-Plattformen. Dieses Geschäftssegment verspricht hohe Wachstumspotentiale und Synergieeffekte mit dem B2C – Retail und B2C – SME Segment und soll entsprechend weiter ausgebaut werden.

B2C – Retail:

Im Bereich Retail bilden digital-affine zukunftsorientierte Menschen das Zielkundensegment. Diese Zielgruppe verfügt über eine erhöhte Onlinebanking-Affinität. Darüber hinaus sind diese Kunden an digitalen Krypto Trading-Plattformen und die über FIDOR erweiterte Konnektivität zu diesen Plattformen interessiert. Die FIDOR zielt auf die langfristige Gewinnung der Bankverbindung und die Generierung von stabilen Einlagen ab.

B2C – SME:

Die Zielkunden im SME Segment sind primär Selbständige und Gewerbetreibende bzw. Kleinstunternehmer/Micros. In diesem Segment verfügt die FIDOR bereits heute über langjährige Kundenbeziehungen, welche durch eine Konsolidierung des Produktportfolios auf die wesentlichen Bedürfnisse gesichert werden sollen. Die FIDOR zielt auf die langfristige Gewinnung der Bankverbindung und die Generierung von stabilen Einlagen ab.

In den aufgeführten Segmenten wird aufgrund der erwarteten hohen Einlagen weiterhin mit einem deutlichen Passivüberhang gerechnet. Die überschüssige Liquidität aus diesen Geschäftsfeldern soll nach der aktuellen Planung der FIDOR primär für das Kreditgeschäft mittels der eigenen Kreditstrecke, Partnerschaften mit anderen Fintechs und Ankauf von Forderungsportfolien mit B2C – Retail und SME Endkunden verwendet werden. Daneben plant die FIDOR, überschüssige Liquidität in verzinslichen Wertpapieren in High Quality Liquid Assets (HQLA) und anderen, im Wesentlichen zentralbankfähigen, investmentgrade Wertpapieren zu investieren.

Die FIDOR betreibt selbst keine Handelsgeschäfte im eigenen Namen oder für Kunden.

B. Wirtschaftsbericht

1. Die konjunkturelle Lage und das Geschäftsumfeld

1.1. Volkswirtschaftliches Umfeld

Die Corona Pandemie hat auch im Jahr 2021 großen Einfluss auf die Weltwirtschaft. Dennoch konnten sich in diesem Jahr alle Bereiche der Wirtschaft zu einem gewissen Grad erholen. Dies ist vor allem auf fortschreitendes Wissen über das Virus, Impfstoffentwicklungen und staatliche Unterstützungsmaßnahmen für Unternehmen und Beschäftigte zurückzuführen. Laut OECD betrug der Wiederanstieg des globalen Wirtschaftswachstums im Jahr 2021 5,6% und die Prognose für die kommenden Jahre ist positiv. Allerdings gibt es zunehmend größer werdende Ungleichgewichte bei der Erholung der Wirtschaft von der durch die Pandemie entstandenen Auswirkungen in den einzelnen Ländern und Regionen. Diese Bewegungen machen sich auch durch erhöhte Volatilität bei digitalen Assets und Kryptowährungen bemerkbar. Diese ungleiche Erholung betrifft ebenso ganze Industriezweige und Branchen in den einkommensstarken Industrienationen. Branchen wie das Gastgewerbe, der Tourismus oder Kultur und Unterhaltung sind besonders stark von den negativen Folgen der Pandemie betroffen, während u.a. der Onlinehandel, die Logistikbranche und die Pharmaindustrie gleichzeitig sehr stark von der Krise profitieren. Dies kann Auswirkungen auf die Bonität von Arbeitnehmern dieser Branche und in Folge auf das Konsumentenkreditgeschäft haben. Die unterschiedlichen Entwicklungen betreffen somit die Gesundheitsbedingungen und die damit einhergehenden Lebensumstände der Menschen und die wirtschaftliche Lage der Länder gleichermaßen. Die anhaltende Diskrepanz zwischen Angebot und Nachfrage bei Wirtschaftsgütern in Verbindung mit höheren Lebensmittelpreisen und Energiekosten hat außerdem zu einem stärkeren Preisanstieg, als zu Beginn des Jahres erwartet, geführt.1

Die Wachstumsrate in der Eurozone blieb 2021 mit 5,2% hinter dem globalen Durchschnitt von 5,6% zurück. Die Arbeitslosenquote ist leicht gesunken und betrug im September 2021 7,6%. Die verschiedenen Maßnahmen zur Bekämpfung der Pandemie, unter anderem Lockdowns, Ausgangssperren und Schließungen von einzelnen Branchen und Betrieben führen nach wie vor zu einem starken Anstieg der Anträge auf Arbeitslosenunterstützung in der gesamten EU.2

Gleichzeitig ist im Jahresverlauf die Inflationsrate stark angestiegen: Der harmonisierte Verbraucherpreisindex ist im Jahresdurchschnitt gegenüber 2020 um 3,2% gestiegen.3

Die deutsche Wirtschaft konnte weiterhin durch die Regierung gestärkt und vor größeren Schäden bewahrt werden. Unternehmen wurde die Beantragung von Kurzarbeit für ihre Mitarbeiter auch im gesamten Jahr 2021 ermöglicht, um diese vor der Kündigung zu schützen. Das Bruttoinlandsprodukt ist nach der Rezession im Vorjahr in 2021 um 2,9% gestiegen.4 Sowohl der Import als auch der Export von deutschen Waren und Dienstleistungen hat im Vergleich zum Vorjahr wieder deutlich zugenommen. Im europäischen Vergleich liegt Deutschland mit seiner Impfquote unter dem Durchschnitt, obwohl genügend Impfstoff zur Verfügung steht. Ob dies einen bedeutsamen Einfluss auf die deutsche bzw. die europäische Wirtschaft haben wird, ist derzeit noch nicht abzusehen.

1 OECD (2021), OECD Economic Outlook, Volume 2021 Issue 2: Preliminary version, OECD Publishing, Paris,

https://doi.org/10.1787/66c5ac2c-en.

2 Eurostat (2021), European Commission, euroindikatoren,

https://ec.europa.eu/eurostat/documents/2995521/11563247/301092021-AP-DE.

pdf/937ff3e0-4ec0-1e90-8f3b-dbb0195007dc?t=1630482692741

3 Statistisches Bundesamt (2022), destatis,

https://

www.destatis.de/DE/Presse/Pressemitteilungen/2022/01/PD22_005_611.html (Zugriff am 07.01.2022).

4 OECD (2021), OECD Economic Outlook, Volume 2021 Issue 2: Preliminary version, OECD Publishing, Paris, https://doi.org/10.1787/66c5ac2c-en.

1.2. Unternehmensumfeld

Das europäische Finanzsystem erwies sich trotz der anhaltenden Pandemie im Jahr 2021 als robust. Es kam zu keiner Beeinträchtigung der Kreditvergabe und die Stabilität des Finanzsektors konnte gewährleistet werden. Auffallend ist, dass die Kreditvergabe an private Haushalte deutlich zugenommen hat und die Kreditnachfrage stark verschuldeter Unternehmen weiterhin hoch ist. Diese Entwicklung ist u.a. auf den Preisanstieg wichtiger Güter, vor allem in der Halbleiter- und Baubranche zurückzuführen.5

Auch das Jahr 2021 war von einer expansiven Finanz- und Geldpolitik geprägt. Durch umfangreiche staatliche Unterstützungsmaßnahmen in Form von Transferzahlungen, wie Kurzarbeitergeld und Kreditgarantien für Unternehmen konnten Kreditausfälle beschränkt werden. Das anhaltend niedrige Zinsniveau und das Anleihekaufprogramm der EZB führte zu einem weiteren Ansteigen der europäischen Aktienmärkte. Nichtsdestotrotz ist das Niedrigzinsumfeld weiterhin eine der größten Herausforderungen für den europäischen Bankenmarkt.

Am 16. März 2021 stellte die BaFin den Entschädigungsfall für die Greensill Bank AG fest. Dies führte zur Entschädigung von Sparern durch die gesetzliche Einlagensicherung deutscher Banken und den Einlagensicherungsfonds des Bundesverbands deutscher Banken.6 Über die gesetzliche Einlagensicherung sind bis zu 100.000 Euro pro Einleger abgesichert. Dadurch stieg der jährliche Beitrag des Einlagensicherungsfonds, der Entschädigungseinrichtung deutscher Banken, da die ausgezahlten Beträge durch höhere Beiträge der Mitgliedsinstitute ausgeglichen werden müssen. Auch die Beiträge der FIDOR Bank AG sind dadurch im Jahr 2021 gestiegen.

Die Bankenregulatorik im Jahr 2021 war durch die erstmalige Anwendung des überwiegenden Teils der aktualisierten Capital Requirement Regulation (CRR II) geprägt, welche die Vorgaben von Basel III im europäischen Recht finalisiert. Durch strengere Anforderungen an die Offenlegung von Risikokennzahlen und neuen Vorgaben zur Ermittlung von risikogewichteten Aktiva sollen Kreditrisiken besser überwacht werden können.7 Des Weiteren lag ein weiterer Fokus der Bankenaufsicht auf dem Schwerpunkt Compliance. So wurden u.a. Geldbußen für die N26 Bank GmbH von der BaFin auf Grundlage des § 56 Abs. 1 Nr. 69 des Geldwäschegesetzes festgelegt.8

2. Die Entwicklung des Geschäfts der FIDOR Bank AG

Die FIDOR hat im Jahr 2021 die im Vorjahr begonnene Neuausrichtung des Geschäftsmodells mit einer Fokussierung auf wenige profitable Zielkundengruppen und Produkte fortgesetzt. Aufgrund des zum 31.12.2021 noch nicht abgeschlossenen Inhaberkontrollverfahrens und der damit verbundenen Verschiebung des Change of Control in das Jahr 2022 konnten wesentliche Maßnahmen zur Umsetzung der neuen Geschäftsstrategie der FIDOR bislang noch nicht oder nur in eingeschränktem Umfang umgesetzt werden (z.B. Anlage der Liquidität am Kapitalmarkt bzw. Aufbau des Kreditgeschäfts). Daher schlägt sich ein großer Teil der prognostizierten positiven Effekte aus der Neuausrichtung der FIDOR noch nicht in den nachfolgend dargestellten Veränderungen der KPIs und Finanzindikatoren nieder.

5 Bundesbank (2021), Financial Stability Review 2020, https://www.bundesbank.de/en/publications/reports/financial-stability-reviews/financial-stability-review-2021-880192

6 The New York Times (2021), The Swift Collapse of a Company Built on Debt,

https://www.nytimes.com/2021/03/28/

business/greensill-capital-collapse.html (Zugriff am 03.12.2021).

7 BaFin (2021), Liquiditätsanforderungen,

https://www.bafin.de/

DE/Aufsicht/BankenFinanzdienstleister/Liquiditaetsanforderungen/liquiditaetsanforderungen_node.html

(Zugriff am 04.01.2022).

8 BaFin (2021), Maßnahmen,

https://www.bafin.de/SharedDocs/Veroeffentlichungen/DE/

Massnahmen/60b_KWG_84_WpIG_und_57_GwG/meldung_210928_57_GwG_N26_GBu.html (Zugriff am 05.01.2022).

Das Jahresergebnis lag im Berichtsjahr bei einem negativen Ergebnis von EUR 27,9 Mio. (Vorjahr: EUR 120,8 Mio.), was im Wesentlichen auf die Verschlankung der internen Kostenstruktur sowie durch den einmaligen Sondereffekt in 2020 aus der Abschreibung der Unternehmensanteile an dem verkauften Tochterunternehmen FIDOR Solutions zurückzuführen ist. Damit wurde das prognostizierte Ergebnisziel im Wesentlichen erreicht. Angesichts des nach wie vor negativen Jahresergebnisses und der damit einhergehenden fehlenden Aussagekraft verzichtet die FIDOR auf die Ermittlung einer Kapitalrendite.

Der Gesamtbestand des Kreditgeschäfts, dies sind am Ende des Geschäftsjahres primär Forderungen im Retail- und SME-Geschäft, ist auf EUR 22,9 Mio. (Vj. EUR 39,5 Mio.) kontinuierlich weiter gesunken und lag damit deutlich hinter der Geschäftsplanung. Dies ist auf die oben dargestellten Verzögerungen und strategische Neuorientierungen beim Ausbau der Kreditaktivitäten zurückzuführen.

Die Kernkapitalquote konnte im Geschäftsjahr 2021 von 54,6% in 2020 auf 74,3% verbessert werden. Dies ist im Wesentlichen auf eine Kapitalzuführung seitens der Muttergesellschaft BPCE S.A. in Höhe von insgesamt EUR 28,0 Mio. zurückzuführen. Damit wurde der Planwert von mindestens 15,0% deutlich übertroffen.

Die regulatorische Eigenmittelanforderung belief sich zum Stichtag auf EUR 6,1 Mio., wogegen FIDOR über Eigenmittel von EUR 47,1 Mio. verfügte. Damit verfügt die FIDOR über einen komfortablen Kapitalüberhang gegenüber der Anforderung.

Der Anstieg an hochliquiden Aktiva auf dem Bundesbank Nostrokonto führte dazu, dass sich die LCR in 2021 gegenüber dem Vorjahr um 5,6%-Punkte von 187,9% auf 193,5% erhöht hat. Damit wurde der Planwert übertroffen. Die NSFR (seit dem 01.07.2021 verpflichtend) konnte mit 1.316,1%-Punkten, wie prognostiziert, jederzeit komfortabel eingehalten und der Planwert deutlich übererfüllt werden.

2.2. Die Bilanzdaten

Die Bilanz der FIDOR Bank AG für das Geschäftsjahr 2021 hat sich im Vergleich zum Jahr 2020 wie folgt entwickelt:

FIDOR Bank AG

| 31.12.2021 | 31.12.2020 | Veränderung | |||

| AKTIVA | TEUR | % | TEUR | % | TEUR |

| Barreserve | 1.639.694,4 | 97,0 | 1.298.833,9 | 93,0 | 340.860,6 |

| Forderungen an Kreditinstitute | 6.728,0 | 0,4 | 14.017,5 | 1,0 | -7.289,5 |

| Forderungen an Kunden | 22.917,1 | 1,4 | 39.513,9 | 2,8 | -16.596,8 |

| Schuldverschreibungen und andere festverzinsliche Wertpapiere | 5.957,5 | 0,4 | 7.986,3 | 0,6 | -2.028,8 |

| Aktien/ Anteile an verbundenen Unternehmen | 23,3 | 0,0 | 608,4 | 0,0 | -585,0 |

| Immaterielle Vermögenswerte | 1.193,1 | 0,1 | 2.066,7 | 0,1 | -873,6 |

| Sachanlagen | 273,4 | 0,0 | 412,5 | 0,0 | -139,1 |

| Treuhandvermögen | 0,0 | 0,0 | 9.441,3 | 0,7 | -9.441,3 |

| Sonstige Vermögensgegenstände | 13.077,5 | 0,8 | 23.000,1 | 1,6 | -9.922,6 |

| Rechnungsabgrenzung | 220,0 | 0,0 | 445,8 | 0,0 | -225,9 |

| Summe Aktiva | 1.690.084,2 | 100,0 | 1.396.326,2 | 100,0 | 293.758,0 |

| PASSIVA | |||||

| Verbindlichkeiten ggü. Kunden | 1.579.872,7 | 93,5 | 1.305.946,6 | 93,5 | 273.926,1 |

| Treuhandverbindlichkeiten | 0,0 | 0,0 | 9.441,3 | 0,7 | -9.441,3 |

| Sonstige Verbindlichkeiten | 55.814,2 | 3,3 | 20.830,1 | 1,5 | 34.984,1 |

| Verbindlichkeiten | 1.635.686,9 | 96,8 | 1.336.217,9 | 95,7 | 299.468,9 |

| Rückstellungen | 3.003,8 | 0,1 | 5.772,6 | 0,4 | -2.768,7 |

| Nachrangige Verbindlichkeiten | 6.649,6 | 0,4 | 9.581,7 | 0,7 | -2.932,1 |

| Rechnungsabgrenzung | 216,4 | 0,0 | 278,4 | 0,0 | -62,0 |

| Eigenkapital | 44.527,5 | 2,7 | 44.475,6 | 3,2 | 51,9 |

| Summe Passiva | 1.690.084,2 | 100,0 | 1.396.326,2 | 100,0 | 293.758,0 |

Aktiva:

Die gesamten Aktiva der FIDOR Bank AG sind im Geschäftsjahr 2021 um EUR 296,3 Mio. auf EUR 1.690,1 Mio. per 31.12.2021 (Vj. EUR 1.396,3 Mio.) gestiegen.

Die Bilanz zeigt einerseits einen signifikanten Anstieg der Barreserve, während andererseits das Volumen der Forderungen an Kunden und an Kreditinstitute, der Treuhandvermögen sowie der sonstigen Vermögensgegenstände deutlich gesunken sind.

Die Forderungen an Kunden sind im Geschäftsjahr 2021 um EUR 14,1 Mio. gesunken, von EUR 39,5 Mio. per 2020 auf EUR 22,9 Mio. zum Ende des Jahres 2021. Dieser Rückgang ist im Wesentlichen auf die Amortisationen bei Ratenkrediten sowie auf die Beendigung von inaktiven Kundenbeziehungen, d.h. durch Ausbuchung von voll risikobevorsorgten, nicht werthaltigen Forderungen zurückzuführen.

Die Verringerung der Anteile an anderen Unternehmen im Geschäftsjahr 2021 gegenüber dem Vorjahr resultiert aus dem Verkauf der Anteile an der Mountain Partners AG (Buchwert zum 31.12.2020: EUR 0,6 Mio.).

Die Treuhandkonten wurden im Geschäftsjahr vollständig zu B2B – TaaS Kundenkonten umgewandelt. (Vj. EUR 9,4 Mio.).

Der Betrag der sonstigen Vermögensgegenstände zum 31.12.2021 beläuft sich auf EUR 13,1 Mio. (Vj. EUR 23,0 Mio.). Diese betreffen insbesondere Verrechnungskonten im Zusammenhang mit der Kreditkartenabwicklung in Höhe von EUR 9,6 Mio. (Vj. EUR 14,5 Mio.), sowie Forderungen an verbundene Unternehmen aus dem Leistungsverkehr über EUR 0,2 Mio. (Vj. EUR 1,2 Mio.).

Passiva:

Der Anstieg der Verbindlichkeiten gegenüber Kunden von EUR 1.305,9 Mio. in 2020 auf EUR 1.579,9 Mio. zum 31.12.2021 erklärt sich im Wesentlichen durch die verstärkten Aktivitäten und korrespondierenden Einlagen der B2B – TaaS Kunden der FIDOR.

Bei den sonstigen Verbindlichkeiten in Höhe von EUR 55,8 Mio. (Vj. EUR 20,8 Mio.) handelt es sich im Wesentlichen um Transitkonten bei der Bundesbank in Höhe von EUR 43,2 Mio. (Vj. EUR 6,1 Mio.). Des Weiteren beinhalten die sonstigen Verbindlichkeiten Salden von gelöschten Konten in Höhe von insgesamt EUR 7,3 Mio. (Vj. EUR 4,3 Mio.) bei denen durch die Kunden noch keine neue Bankverbindung mitgeteilt wurde, sowie noch nicht gutgeschriebene Kundeneinzahlungen in Höhe von EUR 1,6 Mio. (Vj. EUR 6,1 Mio.), insbesondere im Zusammenhang mit noch nicht abgeschlossenen geldwäscherechtlichen Prüfungen.

Die nachrangigen Verbindlichkeiten in Höhe von EUR 6,6 Mio. (Vj. EUR 9,6 Mio.) bestehen ausKapitalbriefen mit einer durchschnittlichen Restlaufzeit von 3,3 Jahren.

Das Eigenkapital hat sich in diesem Jahr wie folgt entwickelt:

| 2021 | 2020 | |

| TEUR | TEUR | |

| Stand 01.01. | 44.475,6 | 97.861,0 |

| Zuzahlungen in die Kapitalrücklage | 28.000,0 | 67.400,0 |

| Jahresergebnis | -27.948,1 | -120.785,4 |

| Stand 31.12. | 44.527,5 | 44.475,6 |

Im Geschäftsjahr 2021 hat die FIDOR Bank AG von der Muttergesellschaft BPCE S.A. eine Zuzahlung in die Kapitalrücklage in Höhe von insgesamt EUR 28,0 Mio. erhalten.

Die Vermögenslage der Gesellschaft ist geordnet.

2.3. Die Entwicklung des Betriebsergebnisses

Die GuV der FIDOR Bank AG für das Geschäftsjahr 2021 hat sich im Vergleich zum Jahr 2020 wie folgt entwickelt:

FIDOR Bank AG

| 2021 | 2020 | Veränderung | |||

| TEUR | % | TEUR | % | TEUR | |

| Zinsergebnis | 631,5 | 4,1 | 1.341,8 | 8,3 | -710,3 |

| Laufende Erträge aus Aktien und Dividenden | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Provisionsergebnis | 14.622,9 | 95,9 | 14.750,5 | 91,7 | -127,6 |

| Zins- und Provisionsergebnis | 15.254,4 | 100,0 | 16.092,3 | 100,0 | -837,9 |

| Personalaufwand | 11.188,6 | 25,9 | 12.219,2 | 8,9 | -1.030,6 |

| Andere Verwaltungsaufwendungen | 36.763,3 | 85,1 | 40.981,0 | 29,9 | -4.217,7 |

| Abschreibungen auf Sachanlagen und immaterielle Vermögensgegenstände | 934,7 | 2,2 | 1.295,6 | 0,9 | -360,8 |

| Abschreibungen auf Unternehmensanteile | 11,7 | 0,0 | 78.091,6 | 57,1 | -78.079,9 |

| Abschreibungen/Wertberichtigungen auf Forderungen | 2.457,2 | 5,7 | 9.172,1 | 6,7 | -6.714,9 |

| Übriges betriebliches Ergebnis | -8.153,6 | -18,9 | -4.881,7 | -3,6 | -3.271,9 |

| Betrieblicher Aufwand | 43.201,9 | 100,0 | 136.877,7 | 100,0 | -93.675,9 |

| Betriebsergebnis | -27.947,5 | -* | -120.785,4 | -* | 92.837,9 |

| Beteiligungsergebnis | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Sonstiges Ergebnis | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Ergebnis vor Ertragsteuern | -27.947,5 | -183,2 | -120.785,4 | -750,6 | 92.837,9 |

| Ertragsteuern | -0,6 | 0,0 | 0,0 | 0,0 | -0,6 |

| Jahresergebnis | -27.948,1 | -183,2 | -120.785,4 | -750,6 | 92.837,3 |

Das Zinsergebnis ist im Geschäftsjahr 2021 deutlich von EUR 1,3 Mio. auf EUR 0,6 Mio. gesunken. In diesem Berichtsjahr wirken sich aufgrund der aktuellen Negativzins-Situation die Zinserträge negativ und die Zinsaufwendungen positiv auf das Zinsergebnis aus:

| • |

Die Zinserträge verringerten sich im Geschäftsjahr 2021 deutlich um EUR 4,6 Mio. von EUR -1,1 Mio. in 2020 auf EUR -5,7 Mio. in 2021. Dies resultiert im Wesentlichen aus dem hohen Bestand an Einlagen bei der Deutschen Bundesbank. In den Zinserträgen sind die Negativzinsen auf Einlagen bei der Deutschen Bundesbank in Höhe von EUR 7,8 Mio. (Vj. EUR 4,8 Mio.) ausgewiesen. |

| • |

Die Zinsaufwendungen verringerten sich im Geschäftsjahr 2021 deutlich um EUR 3,9 Mio. von auf EUR 6,4 Mio. (Vj. EUR 2,5 Mio.), was aus ökonomischer Sicht einen Ertrag darstellt. Zum einen konnte die Vereinnahmung von Negativzinsen mit Geschäftskunden deutlich gesteigert werden, zum anderen ging der Bestand an Festgeldern deutlich zurück. In den Zinsaufwendungen sind die Erträge aus negativen Zinsen für Kundeneinlagen in Höhe von EUR 6,9 Mio. (Vj. EUR 3,5 Mio.) ausgewiesen. Vor dem Hintergrund, dass geleistete Zinszahlungen konventionsgemäß in der GuV als negative Beträge ausgewiesen werden, wird im aktuellen Negativzinsumfeld der Zinsaufwand als positiver Betrag gezeigt. |

Das Provisionsergebnis verringerte sich im Geschäftsjahr 2021 geringfügig um EUR 0,1 Mio. von EUR 14,7 Mio. in 2020 auf EUR 14,6 Mio. in 2021.

| • |

Die Provisionserträge sind im Geschäftsjahr 2021 um EUR 0,9 Mio. von EUR 16,8 Mio. in 2020 auf EUR 15,9 Mio. in 2021 gesunken. Der Rückgang ist hauptsächlich auf geringere Kontoführungsgebühren in Höhe von nunmehr EUR 3,8 Mio. (Vj. EUR 5,1 Mio.) zurückzuführen. Aufgrund des BGH-Urteils vom 27.04.2021 zur Unwirksamkeit von Gebührenänderungen auf Basis der AGB musste die Erhebung von Kontoführungsgebühren bei einem signifikanten Anteil der Kunden eingestellt werden, bis eine explizite Zustimmung des Kunden zu dem gültigen Preis- und Leistungsverzeichnis der FIDOR vorlag. |

| • |

Die Provisionsaufwendungen sind im Geschäftsjahr 2021 um EUR 0,8 Mio. von EUR 2,1 Mio. im Jahr 2020 auf EUR 1,3 Mio. im Jahr 2021 gesunken, bedingt durch die wegfallenden Provisionsaufwendungen bei White-Label Partnern (Vj. EUR 0,5 Mio.). |

Der Personalaufwand sank im Geschäftsjahr 2021 um EUR 1,0 Mio. von EUR 12,2 Mio. in 2020 auf EUR 11,2 Mio. in 2021. Dieser Effekt ist auf Effizienzsteigerung durch den Abschluss der Bereinigung von Altasten im Vorjahr zurückzuführen.

Die anderen Verwaltungsaufwendungen verringerten sich im Geschäftsjahr 2021 um EUR 4,2 Mio. von EUR 41,0 Mio. in 2020 auf EUR 36,8 Mio. in 2021.

Diese Entwicklung ist im Wesentlichen auf Kosteneinsparungen bei Projektconsulting und -Entwicklung, bei Intercompany-Kosten mit der FIDOR Factory sowie beim laufenden IT Betrieb zurückzuführen.

Dieser Posten beinhaltet Aufwendungen für Dienstleistungen der FIDOR Factory GmbH in Höhe von insgesamt EUR 5,3 Mio. (Vj. EUR 6,7 Mio.).

Die Verwaltungsaufwendungen, welche in direktem Zusammenhang mit Bankdienstleistungen stehen, sind auf Grund der Einstellung des White-Label Geschäfts in 2020 gesunken, was sich auch im fortlaufenden Rückgang der Kundenzahl spiegelt.

Das positive übrige betriebliche Ergebnis hat sich im Geschäftsjahr 2021 um EUR 3,3 Mio. von EUR -4,9 Mio. in 2020 auf EUR -8,2 Mio. in 2021 erhöht. Da diese Position als Differenz der GuV-Posten „Sonstige betriebliche Aufwendungen“ und „Sonstige betriebliche Erträge“ abgebildet wird, stellt die Erhöhung des negativen Betrags in 2021 eine Verbesserung des übrigen betrieblichen Ergebnisses dar. Diese Entwicklung ist im Wesentlichen auf einmalige Sondereffekte zurückzuführen.

Die signifikante Verbesserung des Betriebsergebnisses (Operating Income) von EUR -120,8 Mio. in 2020 auf EUR -27,9 Mio. in 2021 ergibt sich im Wesentlichen durch den Wegfall des einmaligen Sondereffektes in 2020 aus der Abschreibung der Unternehmensanteile im Zuge des Verkaufs des Tochterunternehmens FIDOR Solutions an Sopra Banking Services im Geschäftsjahr 2020. Weiterhin konnten durch Bereinigung von Altlasten in den letzten Jahren deutliche Kosteinsparungen sowie Reduktion der Abschreibungen auf das Kreditgeschäft realisiert werden.

2.4. Die Finanzlage

Der negative Effekt des Geschäftsjahres 2021 auf das Eigenkapital der FIDOR wurde durch die BPCE S.A. in Form von Zuführungen zu den Kapitalrücklagen ausgeglichen.

Durch den Rückgang des Kreditgeschäfts, die angestiegenen Kundeneinlagen sowie reduzierte Investitionsmaßnahmen in die Sachanlagen wurde die kurzfristige Liquiditätslage im Berichtsjahr verbessert.

3. Gesamtaussage zum Wirtschaftsbericht

Trotz der nach wie vor angespannten, defizitären Ertragslage der FIDOR ist aufgrund der der Eigenkapitalzuführung seitens der Muttergesellschaft sowie des hohen Liquiditätsüberschusses die Finanzlage der Gesellschaft als geordnet einzustufen. Zudem konnte dadurch eine geordnete Vermögenslage der Gesellschaft aufrecht erhalten werden.

C. Risikobericht

Die Geschäftsleiter der FIDOR sind im Rahmen einer ordnungsgemäßen Geschäftsorganisation für alle wesentlichen Elemente des Risikomanagements verantwortlich. Dabei ist jeder Geschäftsleiter für die Einrichtung angemessener Kontroll- und Überwachungsprozesse in seinem jeweiligen Zuständigkeitsbereich verantwortlich. Leitender Geschäftsführer des Bereichs Risikomanagement ist der Chief Risk Officer (CRO) der FIDOR, an welchen auch die Risikokontrollfunktion berichtet.

Das Hauptziel des Risikomanagements der FIDOR ist die Absicherung des Geschäftsmodells durch eine ausreichende Risikosteuerung und interne Kontrollstruktur, welche eingegangene Risiken entsprechend kontrolliert und eindämmt. Dies beinhaltet vor allem die Erfüllung der Kapitalanforderungen nach Säule I. Zu diesem Zweck werden die durch die Geschäftstätigkeiten entstehenden Risiken in Einklang mit dem Risikoappetit identifiziert, evaluiert, überwacht, gesteuert und eingedämmt.

Die Risikoüberwachung ist ein wichtiger Bestandteil der Risikoberichterstattung der FIDOR. Zusätzlich zur sofortigen Informationsbereitstellung hinsichtlich neu identifizierter Risiken für relevante Stakeholder wird vierteljährlich ein gesamtheitlicher Risikobericht erstellt und an den Vorstand geschickt. Dieser Bericht wird dem Aufsichtsrat im Rahmen der Sitzungen des Risk and Audit Komitees vorgestellt. Der Bericht erklärt und bewertet die Entwicklung spezifischer Risikoindikatoren auf Basis eines jeden Risikotyps und der risikorelevanten Leistungskennzahlen. Ein besonderer Fokus liegt auf der Überwachung von Liquiditätsrisiken, Kreditrisiken, Marktpreisrisiken sowie nicht-finanziellen Risiken (inklusive operationeller Risiken). Des Weiteren werden das Asset-Liability Management sowie Geschäfts- und strategische Risiken über den ICAAP (Internal Capital Adequacy Assessment Process) und ILAAP (Internal Liquidity Adequacy Assessment Process) observiert. Das Berichtsformat wird, sofern erforderlich, angepasst, um Veränderungen von Geschäftsaktivitäten adäquat zu überwachen sowie Änderungen durch gesetzliche Anforderungen gerecht zu werden.

1. Der Risikoprozess

Die Unternehmensführung und interne Kontrollstruktur der FIDOR sind gemäß den Mindestanforderungen an das Risikomanagement (MaRisk) konzipiert und folgen den Risikogrundsätzen der BPCE-Gruppe. Die Geschäftsleitung formuliert dabei im Rahmen der Risikostrategie die Maßgaben zur Risikosteuerung und Risikokultur. Der Risikoappetit der FIDOR wird über das in der Risikostrategie festgeschriebene Risk Appetite Statement festgelegt und über dessen Operationalisierung, das Risk Appetite Framework, gesteuert und überwacht. Die Geschäftsleitung genehmigt die zur Risikosteuerung und -quantifizierung eingesetzten Methoden und Prozesse. Darüber hinaus werden im Rahmen von Komitees (z.B. dem Kreditkomitee, dem Asset and Liability Komitee oder dem Operational Risk Komitee) risikospezifische Themenstellungen behandelt und Risiken gesteuert. Das Risikomanagement schafft dabei eine Grundlage für die sachgerechte Wahrnehmung der Überwachungsfunktionen des Aufsichtsorgans und beinhaltet dessen angemessene Einbindung. Daneben wird die Angemessenheit und Wirksamkeit des Risikomanagements durch die Interne Revision überwacht.

Die FIDOR verfolgte auch in der Übergangs- und Reorganisationsphase 2021 eine risikobewusste und konservative Geschäfts- und Risikostrategie. Die Tätigkeiten der Risikokontrollfunktion waren im Berichtsjahr auf eine Überarbeitung und Verfeinerung der Risiko-Governance-Struktur, die weitere Konsolidierung des Kreditportfolios der FIDOR sowie die Verfestigung und Weiterentwicklung der Prozesse in den Bereichen Wholesale-Kreditgeschäft und Treasury-Geschäft ausgerichtet Die digitale Berichts- und Überwachungsinfrastruktur und dazugehörige permanente Kontrollen wurden erweitert und an die Anforderungen angepasst. Zu den besonderen Fokusbereichen zählten des Weiteren die Überarbeitung des Risk Appetite Frameworks sowie des ICAAP Frameworks vor dem Hintergrund der aktualisierten Geschäfts- und Risikostrategie, die grundlegende Neukonzeption und Einführung des ILAAP (inklusive der Überarbeitung des Liquidity Shortfall Contingency Plan), die Erweiterung, Überarbeitung und Implementierung des Stresstestprogramms sowie der Validierungshandlungen im Bereich Marktpreis- und Liquiditätsrisiken (Finanzielle Risiken). Vor dem Hintergrund des geplanten Eigentümerwechsels der FIDOR sowie des bereits erfolgten Eigentümerwechsels der FIDOR Solutions AG wurden zur Steuerung und Überwachung der operationellen Risiken ein neues bankweites Operational Risk Komitee eingeführt und mit dem Aufbau einer neuen Schadensfalldatenbank begonnen.

Entsprechend den MaRisk-Anforderungen ist die Geschäftsstrategie die Grundlage für die Risikostrategie und den Kapitalplanungsprozess. Ebenso wie die Geschäftsstrategie wird auch die Risikostrategie in 2022 im Rahmen des Verkaufsprozesses angepasst. Um die Einhaltung der Risikostrategie und interner Richtlinien zu gewährleisten, hat der Vorstand ein umfassendes und unabhängiges internes Kontrollsystem eingeführt, das vom Ursprung der Geschäftsaktivitäten bis hin zur Betreuung und Überwachung der Geschäfte reicht. Dies umfasst auch Maßnahmen wie die stetige Verbesserung des internen Kontrollsystems in allen berichtsrelevanten Abteilungen der Bank. So sind die Abteilungen auf der schriftlichen Dokumentation aller Prozesse, der Ausführung im Vier-Augen-Prinzip bzw. der Durchführung angemessener technischer Überprüfungen aufgebaut, um die Richtigkeit und Einheitlichkeit der zugrundeliegenden Daten zu gewährleisten. Das 3-lines-of-defense Modell soll zudem sicherstellen, dass der Risikoappetit in Bezug auf die Entwicklung der Geschäftsaktivitäten kontinuierlich unabhängig überwacht und überprüft wird und dass die jeweils definierten Risikotoleranzen eingehalten werden.

Ein wesentlicher Bestandteil des Risikokontrollsystems ist die Risikokontrollfunktion. Sie hat die Aufgabe, die den Geschäftsaktivitäten innewohnenden Risiken zu überwachen und diese angemessen zu kommunizieren. Die Risikokontrollfunktion ist dabei direkt dem Vorstand unterstellt. Ziel der Risikokontrollfunktion ist es, alle Risiken, denen die Bank ausgesetzt ist, zu identifizieren und zu überwachen. Dies ermöglicht den relevanten Bereichen und verantwortlichen Personen des Instituts eine angemessene Steuerung von Risiken. Darüber hinaus ist durch die Risikokontrollfunktion vorgesehen, dass der Vorstand einen ganzheitlichen Überblick über alle relevanten Risiken erhält. Diese abstrakte Anforderung wird in den Aufgaben der Risikokontrollfunktion konkretisiert, welche in der Charter der Risikokontrollfunktion festgelegt sind. Zu den Aufgaben der Risikokontrollfunktion zählen die Unterstützung des Vorstands in allen risikorelevanten Fragestellungen, die regelmäßige Durchführung einer Risikoinventur mit Ableitung des Gesamtrisikoprofils der Bank, die Unterstützung des Vorstands bei der Festlegung und Weiterentwicklung des Risikosteuerungs- und -controllingrahmens, die Entwicklung und Verbesserung des Risikokennzahlensystems und der Verfahren zur Früherkennung von Risiken, die laufende Überwachung der Gesamtrisikosituation der Bank und der internen Kapitaladäquanz. Weiterhin ist das Risikocontrolling für die Einhaltung der bestehenden Risikolimite, die regelmäßige Erstellung der quartärlichen Gesamtrisikoberichte für den Vorstand und die Prozesse zur zeitnahen Bereitstellung von risikobezogenen Ad-hoc-Informationen für den Vorstand, weitere Verantwortliche und ggf. für die interne Revision verantwortlich. Die Risikoidentifikation basiert auf strukturierten Verfahren und Vorgaben sowie Prozessen wie dem Risikoinventurprozess oder den Bewertungen, die während des New Product and New Activity (NPNA) Prozesses durchgeführt werden. Bestehende Überwachungs- und Berichtsinstrumente werden dabei stetig überprüft und, falls erforderlich, entsprechend angepasst. Je nach Erheblichkeit potenzieller Risiken werden entsprechende Überwachungsverfahren eingeführt, die ein effektives Risikomanagement und eine Risikoeindämmung ermöglichen. Der Einfluss der Steuerungsmaßnahmen zeigt sich in der Überwachung und Berichterstattung der jeweiligen Risiken. Sollten wesentliche adverse Entwicklungen festgestellt werden, wird ein ad-hoc Berichtsprozess an den Vorstand ausgelöst.

Der Vorstand der Bank ist verantwortlich, dass die Risikokontrollfunktion alle Entscheidungen und Informationen erhält, die für die Geschäftsentwicklung und somit für die Entwicklung des Risikoprofils relevant sind, und unabhängig Bericht erstatten kann.

2. Wesentliche Risiken

Im Rahmen des Risikoinventurprozesses legt die FIDOR ein besonderes Augenmerk auf die folgenden wesentlichen Risikoarten:

| • |

Gegenparteiausfall- und Adressenausfallrisiken |

| • |

Finanzielle Risiken (Marktpreis- und Liquiditätsrisiko) |

| • |

Nicht-finanzielle Risiken (z.B. operationelle Risiken, Modellrisiken) |

| • |

Strategische, Geschäfts- und Ökosystemrisiken |

Die FIDOR überwacht diese Risiken eng, um eine Abweichung vom Risikoprofil, das im Rahmenwerk für den Risikoappetit (Risk Appetite Framework) operationalisiert wurde, zu verhindern. Der Anteil dieser Risikoarten in Bezug auf die Vermeidung unerwarteter Verluste, das heißt das erforderliche ökonomische Kapital zur Abdeckung solcher Verluste, wird im Rahmen des ICAAP regelmäßig berechnet und im vierteljährlichen Risikobericht überwacht und kommuniziert.

2.1. Gegenparteiausfall- und Adressenausfallrisiken

Das Gegenparteiausfall- und Adressenausfallrisiko wird als Verlustrisiko definiert, das sich aus nachteiligen Veränderungen in der Kreditwürdigkeit einer Gegenpartei ergibt. Verluste in Bezug auf ein Adressenausfallrisiko basieren auf dem Unvermögen oder der Unwilligkeit des Schuldners oder dessen erwartetem (zukünftigen) Unvermögen seinen vertraglich vereinbarten finanziellen Verpflichtungen nachzukommen. Das Gegenparteiausfall- und Adressenausfallrisiko hat eine sehr hohe Bedeutung für die FIDOR aufgrund des oben beschriebenen Geschäftsmodells. Zu den Unterkategorien des Gegenparteiausfall- und Adressenausfallrisikos gehören unter anderem das Migrationsrisiko, Emittentenrisiko, Sicherheitenwertrisiko, Länderrisiko und Konzentrationsrisiko.

Die FIDOR hat Richtlinien für die Risikoübernahme in Bezug auf das Gegenparteiausfall- und Adressenausfallrisiko verabschiedet. Diese werden nur eingegangen, wenn sie mit der vom Vorstand genehmigten Risikostrategie der FIDOR in Einklang stehen und damit auch mit der Geschäftsstrategie. Gegenparteiausfall- und Adressausfallrisiken werden aktiv eingegangen und überwacht, verwaltet und begrenzt. Während des Jahres 2021 verwaltete und reduzierte die FIDOR aktiv ihre Gegenparteiausfall- und Adressenausfallrisiken, sowie insbesondere die Konzentrationsrisiken als Unterkategorie, mittels einer Konsolidierung des Kreditportfolios. Die FIDOR ist sich bewusst, dass das Risikoprofil durch die Qualität der neuen Kreditgeschäfte bestimmt wird und hat daher den Vergabeprozess selbst originierter Kredite im Rahmen eines Pilotprojekts überarbeitet und bestehendes Geschäft in dezidierten Projekten aktiv gesteuert und reduziert.

Ein wichtiges Element zur Beurteilung der Kreditwürdigkeit einer Gegenpartei bei Kreditvergabe ist die Bonitätsanalyse durch Rating-Modelle direkt im automatisierten Prozess der digitalen Kreditstrecke oder im Einzelverfahren im Kreditkomitee. Zum Zwecke der Reduktion des Gegenparteiausfall- und Adressenausfallrisikos im selbst originierten Kreditgeschäft wurde 2021 der Kreditvergabe-Prozess für das digitale Massengeschäft überarbeitet.

Um die oben genannten Risiken, vor allem für das automatisierte digitale Massengeschäft, zu überwachen und zu verwalten, nutzt die FIDOR eine Risikocontrolling- und Berichtsinfrastruktur als zentralen Datenhaushalt. Das System enthält die notwendigen Informationen und Funktionalitäten um kreditrisikorelevante ICAAP-Berechnungen und Expected Credit Loss-Berechnungen vornehmen zu können, sowie für die Überwachung und Steuerung des Limitsystems, das für das digitale Kreditvergabeverfahren relevant ist. Die darin enthaltenen Informationen bilden die Grundlage für verschiedene Berichte sowie Second-Level-Kontrollen und Analysen. Gemäß einem standardisierten Berichtsprozess werden der Quartalsrisikobericht zum Kreditgeschäft der FIDOR von der Risikokontrollfunktion zusammengestellt und an den Vorstand verteilt.

Die FIDOR wendet keine Risikominderungstechniken, wie Kreditsicherheiten, für ihre digitalen automatisierten Kreditgeschäfte an. Das Sicherheitswertrisiko wird, wo nötig, auf Einzelfallbasis überwacht. Für alle kreditbezogenen Geschäftsaktivitäten wurden 2021 angemessene Kreditrisikovorsorgen (Wertberichtigungen auf Forderungen, sowie Rückstellungen für Kreditzusagen) gebildet, um bei in Verzug geratenen Kunden erwartete Verluste (Expected Credit Losses, ECL) angemessen abzudecken. Die Risikovorsorgen wurden regelmäßig und nach klar definierten Kriterien überwacht und, falls nötig, angepasst, um zu jedem Stichtag die erwarteten Verluste vollständig abzudecken. Die FIDOR sieht die Risiken ihres Kreditportfolios als ausreichend abgesichert an. Entscheidungen über die Risikovorsorgemethodik sowie die Höhe der Risikovorsorge für das Massengeschäft sowie die Höhe der Risikovorsorgen für Einzelengagements und das Portfoliogeschäft werden im Kreditkomitee getroffen.

In der Risikotragfähigkeitsanalyse wird die Summe an erforderlichem ökonomischem Kapital für das Gegenparteiausfall- und Kreditrisiko mithilfe eines klassischen Gordy-Model-Ansatzes unter Berücksichtigung des Konzentrationsrisikos und des Risikos für Ratingveränderungen ermittelt. Zum Stichtag 31.12.2021 lag das erforderliche ökonomische Kapital für das Gegenparteiausfall- und Kreditrisiko bei EUR 6,4 Mio. in der ökonomischen Perspektive zum Konfidenzintervall von 99,9%.

2.2. Finanzielle Risiken

Die FIDOR unterscheidet bei finanziellen Risiken zwischen dem Marktpreis- und dem Liquiditätsrisiko.

Das Marktpreisrisiko wird als Verlustrisiko aufgrund von Kursänderungen definiert. Zu den Unterkategorien des Marktpreisrisikos bei der FIDOR zählen unter anderem das Zinsänderungsrisiko, das Credit-Spread-Risiko und das Wechselkursrisiko.

Das Zinsänderungsrisiko wird als Verlustrisiko beschrieben, das sich aus Diskrepanzen innerhalb der Asset und Liability Struktur der Bank ergibt. Als solches ist das Zinsänderungsrisiko ein Verlustrisiko, welches sich bei Annahme einer konstanten Bonität aller Gegenparteien durch eine Änderung des Zinssatzes ergibt. Laut dieser Definition lässt sich das Zinsänderungsrisiko von anderen Risikotypen unterscheiden, wie zum Beispiel vom Gegenparteiausfallrisiko, dem operationellen Risiko und insbesondere vom Liquiditätsrisiko. Die Kategorie Zinsänderungsrisiko ist aufgrund der oben beschriebenen Geschäftsaktivitäten sowie der Mindestanforderungen an das Risikomanagement für FIDOR relevant, wenngleich der Risikogehalt aufgrund der derzeitigen Niedrigzinsphase und den unterliegenden Geschäftsvolumina aktuell gering ist.

Im Gegensatz zum Zinsänderungsrisiko wird das Credit-Spread-Risiko als Verlustrisiko aufgrund der Herabstufung der Kreditwürdigkeit von Emittenten / Kategorien von Emittenten vor dem Hintergrund des Risikoappetits des Marktes beschrieben. Es zielt damit auf die Kreditwürdigkeitseinschätzung des Marktes und das sich daraus bestimmende Verlustrisiko auf Basis sich verändernder Marktparameter, wie Yield-Kurven, ab. Die FIDOR berechnet das Credit-Spread-Risiko für das Anleiheportfolio. Das Kreditrisiko der einzelnen Adressen im Kredit- und Anleiheportfolio wird im Rahmen des Gegenparteiausfall- und Adressenausfallrisikos überwacht.

Das Wechselkursrisiko wird hier als Risiko bezeichnet, dass aufgrund von Wechselkursänderungen der Zeitwert von Fremdwährungsaktiva sinkt und/oder der Zeitwert von Fremdwährungspassiva steigt, wenn sie in die Berichtswährung (= Euro) umgetauscht werden. Wechselkursrisiken sollen gemäß der Geschäfts- und Risikostrategie von FIDOR nicht zum Zwecke einer Gewinngenerierung eingegangen werden. Das allgemeine Ziel bei der FIDOR ist die Schließung offener Posten mit Fremdwährungsrisiko, sofern angemessen und/oder wirtschaftlich machbar durch Sicherungsgeschäfte. In 2020 wurde das Wechselkursrisiko der FIDOR auf ein unwesentliches bis verschwindend geringes Niveau reduziert. Daher liegt hierauf seither kein besonderer Fokus.

Die FIDOR hat Richtlinien für die Risikoübernahme hinsichtlich der Marktpreisrisiken geschaffen. Marktpreisrisiken sind dabei eine Konsequenz aus der Geschäftsstrategie und sollen lediglich in einem festgelegten Rahmen eingegangen werden, um einen gewissen Struktur- und Konditionenbeitrag zu erreichen. Sofern möglich, wird das Zinsänderungsrisiko durch Fristenkongruenz minimiert. Außerdem sollen Posten mit Zinsänderungsrisiko nur in der Berichtswährung gehalten werden. Generell werden Marktrisiken nur dann eingegangen, wenn sie im Einklang mit der vom Vorstand genehmigten Risikostrategie stehen. Demzufolge werden Anleihegeschäfte als Teil des Anlagebuchs als bis zur Endfälligkeit gehalten klassifiziert. Jegliche Handelsaktivitäten mit dem Ziel einer kurzfristigen Realisierung von Gewinnen ist bei der FIDOR nicht gestattet. Entsprechend ist die FIDOR als Nichthandelsbuchinstitut klassifiziert. In 2021, wie auch in den Jahren davor, wurden keine Positionen eingegangen, die entsprechend der Definition dem Handelsbuch zuzuordnen wären.

Um Marktpreisrisiken, insbesondere das Zinsänderungsrisiko, zu überwachen und zu verwalten, nutzt die FIDOR das OKULAR-Modul ZIRIS zur regelmäßigen Überwachung. Gemäß dem standardisierten Berichtsverfahren wird ein Quartalsbericht von der Risikokontrollfunktion erstellt und dem Vorstand zur Verfügung gestellt.

Zur Risikotragfähigkeitsanalyse zählt die Value-at-Risk-Berechnung (VaR), welche auf 252 Handelstage skaliert ist. Auf Grundlage dieser Analyse betrug der ökonomische Kapitalbedarf in der ökonomischen Perspektive zum Stichtag 31.12.2021 mit einem Konfidenzintervall von 99,9% EUR 0,6 Mio. für das Zinsrisiko sowie EUR 0,1 Mio. für das Credit-Spread-Risiko.

Darüber hinaus steuert FIDOR eine weitere Risikokategorie, das Liquiditätsrisiko, welches unter der Nomenklatur der BPCE-Gruppe Teil des finanziellen Risikos ist. Aufgrund der örtlichen Bestimmungen der MaRisk wird das Liquiditätsrisiko jedoch als eigene Risikoklasse neben dem Marktpreisrisiko definiert.

Das Liquiditätsrisiko wird als derzeitiges und zukünftiges Risiko definiert, das sich aus dem Unvermögen der Bank ergibt, ihren finanziellen Verpflichtungen bei Fälligkeit nachzukommen, ohne dabei signifikante Verluste wie außergewöhnlich hohe Finanzierungskosten zu erleiden. Dieses Risiko entsteht, wenn die Bank sowohl den erwarteten als auch unerwarteten derzeitigen und zukünftigen Zahlungsverpflichtungen nicht wirksam nachkommen kann. Liquiditätsbedürfnisse können zum Beispiel entstehen, wenn die geplante Refinanzierung nur zu sehr ungünstigen Konditionen ermöglicht werden kann oder diese gänzlich unmöglich ist. Dies kann sich aus Zahlungsverzug, unerwarteter Rücknahme zugesicherter Kreditlinien oder der Auflösung oder dem Abzug von Einlagen ergeben. Im Falle eines Liquiditätsengpasses kommt es aus verschiedenen Gründen zu Verlusten: Die Finanzierungskosten erhöhen sich unverhältnismäßig stark, wodurch die Möglichkeit der Aufnahme neuer Geschäfte reduziert wird. Auf der anderen Seite kann die Bank ihren finanziellen Verpflichtungen nicht nachkommen.

Vor dem Hintergrund der Restrukturierung der Abteilung zur Banksteuerung, welche auch das Asset-Liability Management betreibt, sowie der Restrukturierung der Treasury-Abteilung überarbeitete die FIDOR in 2021 die Richtlinien und Governance der Risikoübernahme dieser Risikoklasse. Risiken dürfen dabei nur in Einklang mit der Risikostrategie eingegangen werden. Die strategische Steuerung der Refinanzierungsstruktur der FIDOR zielt auf die Abdeckung der Langzeitanforderung ab, die Mindestliquiditätsquote (LCR) und die strukturelle Liquiditätsquote (NSFR) zu erfüllen.

Um das Liquiditätsrisiko zu überwachen und zu steuern, nutzt die FIDOR ein internes, in 2021 implementiertes, ILAAP-Tool. Gemäß dem standardisierten Berichtsverfahren wird ein Quartalsbericht von der Risikokontrollfunktion erstellt und an den Vorstand ausgehändigt.

Das Liquiditätsrisiko wurde 2021 als gering eingestuft, da die FIDOR einen bedeutenden Liquiditätsüberschuss auf dem Bundesbankkonto hatte. Aufgrund des starken Einlagenüberhangs hatten allgemeine im Markt beobachtete Liquiditätsvolatiliäten nicht zuletzt vor dem Hintergrund der COVID-19 Pandemie nur einen unwesentlichen Effekt auf die Liquiditätssituation der FIDOR.

2.3. Nicht-finanzielle Risiken

Die nicht-finanziellen Risiken werden durch das Verlustrisiko definiert, das sich aus Unzulänglichkeiten oder Störungen bezogen auf Verfahren, Mitarbeiter, interne Systeme oder externe Ereignisse, wie z.B. Betrug, ergeben. Nicht-finanzielle Risiken treten bei normalen Geschäftsaktivitäten einer Organisation auf und sind nicht auf das Bankgeschäft beschränkt. Dazu gehören operationelle Risiken, Modellrisiken (das heißt das potenzielle Verlustrisiko aufgrund von Entscheidungen, die hauptsächlich als Konsequenz von fehlerhaften internen Modellen auftreten), Rechts- und Compliance-Risiken, Verhaltensrisiken (das heißt finanzielle Risiken, die sich auf unangemessene Verhaltensweisen mit Kunden oder auf dem Markt beziehen, die zu Rechtsstreitigkeiten oder regulatorischen Sanktionen führen könnten), Reputationsrisiken, Cyber- & Informations- und Kommunikationstechnische (IKT)-Risiken (das heißt das Risiko, das sich aus der Nichtverfügbarkeit von Systemen und/oder einem Verlust vertraulicher Daten und/oder einer Änderung von Daten oder eines Protokolls ergibt). Auch wenn die Capital Requirements Regulation oder Kapitaladäquanzverordnung (EU) Nr. 575/2013 (CRR) Reputationsrisiken nicht explizit als Risikokategorie nennt, werden diese bei der FIDOR unter den nicht-finanziellen Risiken subsumiert. Aufgrund der Art ihrer Geschäftsaktivitäten und den daraus resultierenden Risiken ist die FIDOR in besonderem Maße nicht-finanziellen Risiken und vor allem operationellen Risiken ausgesetzt. Daher sind operationelle Risiken für die FIDOR hoch relevant. Dieses Thema liegt im besonderen Fokus, da die FIDOR anstrebt, ihre Prozesse kontinuierlich zu verbessern. Vor allem im Kontext der vollautomatisierten digitalen Prozesse ist eine Überwachung der operationellen Risiken entscheidend für ein proaktives Management dieser Risiken. Im Jahr 2021 wurden nicht zuletzt in Vorbereitung des geplanten Eigentümerwechsels verschiedene Initiativen im Rahmen eines dezidierten Projektes ergriffen, um das interne Kontenabstimmungssystem zu verfestigen und die Kontrollsysteme zu erweitern. Darüber hinaus hat die FIDOR ein Großprojekt zur Überarbeitung interner Prozesse und Richtlinien sowie der engen Betreuung des Kundenstamms aufgesetzt. Dies betrifft vor allem auch die Auswirkungen des Urteils des Bundesgerichtshofs vom 27. April 2021, welches Klauseln in den Allgemeinen Geschäftsbedingungen (AGB) einer Bank, die ohne inhaltliche Einschränkung die Zustimmung des Kunden zu AGB – und damit auch Gebühren-Änderungen – unterstellen, für ungültig erklärt hat.

Die operationellen Risikofaktoren der FIDOR (Level 1) folgen der Klassifizierung der Verlustereignisse nach CRR, Artikel 324. Zur Bestimmung der aufsichtsrechtlichen risikogewichteten Aktiva für das operationelle Risiko verwendet die FIDOR den Basisindikatoransatz. Dabei ist zur Abdeckung des operationellen Risikos Eigenkapital in Höhe von 15 % des Dreijahres-Durchschnitts des in der Solvabilitätsverordnung definierten Risikoindikators vorzuhalten.

Die Richtlinien für die Risikoübernahme sind klar festgelegt. Alle Steuerungsprozesse für nicht-finanzielle Risiken bzw. operationelle Risiken müssen mit der vom Vorstand genehmigten Risikostrategie der FIDOR übereinstimmen. Die Mitarbeiter der FIDOR sind dazu verpflichtet, ihre Aufgaben so auszuführen, dass die operationellen Risiken für die FIDOR minimiert werden. Darüber hinaus ist jedes wesentliche operationelle Risiko umgehend an die Risikokontrollfunktion zu melden. Alle Abteilungen und vornehmlich Risikonehmer (Abteilungen, die in die Geschäftsaktivitäten involviert sind) sind verantwortlich für die Schadensfallmeldungen im Fall von operativen Verlusten und die Meldung dieser Ereignisse an die Risikokontrollfunktion. Alle Risikoverantwortlichen müssen bei einem Vorfall sofortige Behebungsmaßnahmen anstreben oder bei komplexeren Sachverhalten einen Aktionsplan vorlegen, der die Gründe für die Verluste aufführt und die Anpassung der internen Prozesse zur zukünftigen Verhinderung ähnlicher Verluste erklärt. Dies wirkt sich auch auf die Konzipierung und Umsetzung interner Prozesse aus, die potenziell inhärente operationelle Risiken in Betracht ziehen und die Minimierung dieser Risiken sicherstellen müssen. Manuelle und/oder unverhältnismäßig komplexe Prozesse sind zu vermeiden. Darüber hinaus wird durchgehend überprüft, ob durch Selbsteinschätzung identifizierte operationelle Risiken mittels passender proaktiver Maßnahmen verhindert oder reduziert werden können. Zu diesen Maßnahmen zählen redundante Systeme, die Anwendung von Sicherheitsmaßnahmen und Zugangseinschränkungen sowie eine fortlaufende Kommunikationstransparenz.

Vor dem Hintergrund des Verkaufs der vormaligen IT-Tochter FIDOR Solutions AG an einen neuen Eigentümer überarbeitete die FIDOR in 2021 ihre IT-bezogenen operationellen Risikoprozesse. So wurden umfassende Service Level Agreements (SLAs), welche auf klar definierten Key Performance Indikatoren (KPIs) basieren, mit dem neuen Eigentümer geschlossen und im Rahmen des vierteljährlichen Joint Risk Committee eng überwacht. Das Joint Risk Committee dient dabei generell als formalisiertes internes Risikokomitee, das IT- bezogene Risiken dokumentiert und überwacht und damit der Steuerung des ausgelagerten IT-Dienstleistungsprozesses dient. Es ist ein Unterkomitee des in 2021 eingeführten Operational Risk Komitees, welches gesamtheitlich der Überwachung und Steuerung von operationellen Risiken dient. In diesem Rahmen wurde auch damit begonnen das IT-Risikoregister sukzessive um weitere operationelle Risiken zu erweitern. Nicht zuletzt wurde das Zugangsrechte-Management u.a. zu kritischer Bankingsoftware, wie dem Core Banking System (Bancos) und dem FIDOR Betriebssystem (fOS) weiter überarbeitet. Es wurden technische Lösungen implementiert, um operationelle Risiken zu vermeiden.

Als Schadensfalldatenbank verwendet die FIDOR OsiRisk, ein Tool der BPCE-Gruppe, und profitiert von den darin enthaltenen Prozessen. Das Tool wird für die Überwachung und Steuerung aller oben genannten operationellen Risiken (IT- und nicht-IT-bezogene) genutzt, wie dies bei allen Einheiten der BPCE-Gruppe der Fall ist. Vor allem ermöglicht OsiRisk die Überwachung der oben genannten Korrekturmaßnahmen sowie der Aktionspläne und stellt eine Kartographie für operationelle Risiken zur Verfügung. Die Kartographie wird dabei im Risikoinventurprozess genutzt, um die operationellen Key-Risk-Indikatoren (KRI) zu bestimmen sowie für Berichtszwecke, die durch Richtlinien der BPCE zum operationellen Risiko vorgeschrieben sind. Im Einklang mit dem standardisierten Berichtsverfahren wird ein Quartalsbericht zu den operationellen Risiken durch die Risikokontrollfunktion erstellt und an den Vorstand als Teil des Quartalsrisikoberichts gemeldet. In Vorbereitung auf den geplanten Eigentümerwechsel in 2022 hat die FIDOR damit begonnen eine neue Schadensfalldatenbank aufzubauen und die in OsiRisk erfassten Schadensfälle sowie die darin implementierten Überwachungsprozesse für operationelle Risiken in die neue Datenbank integriert.

Die Risikotragfähigkeitsanalyse des internen Prozesses zur Sicherstellung einer angemessenen Kapitalausstattung (ICAAP) ist darauf ausgerichtet, dass alle unerwarteten Verlustrisiken im Beobachtungszeitraum erkannt werden. Das erforderliche ökonomische Kapital in der ökonomischen Perspektive betrug zum Stichtag 31.12.2021 EUR 6,7 Mio. bei einem Konfidenzintervall von 99,9%.

2.4. Strategische, Geschäfts- und Ökosystemrisiken

Neben den oben genannten Risikokategorien werden im Rahmen der Risikoinventur weitere Risikokategorien und Unterkategorien analysiert, um ein umfassendes Bild des gesamten Risikoprofils der Bank zu erhalten.

Die FIDOR verortet Geschäfts- und Strategierisiken in der Kategorie der strategischen, Geschäfts- und Ökosystemrisiken. Das Geschäfts- und Strategierisiko (inklusive Ertragsrisiko) stellt somit eine allgemeine Risikokategorie dar und bezeichnet das Risiko des Verlustes, das mit der Unfähigkeit verbunden ist, operative und strategische Pläne umzusetzen, Entscheidungen zu treffen, Ressourcen zuzuteilen oder sich an das Umfeld anzupassen, sowie einer möglichen Verschlechterung der finanziellen Situation des Instituts. Das Geschäftsrisiko beinhaltet auch in adversen Situationen, wie beispielsweise eines von der Planung abweichenden Portfoliowachstums, die Einhaltung regulatorischer Steuerungsgrößen wie der sogenannten Core-Equity-Tier-1-Ratio und der Leverage-Ratio, welche aus Sicht der Bankensteuerung für die FIDOR relevant sind. Dies begrenzt die Geschäftsaktivitäten im Verhältnis zum verfügbaren Eigenkapital, wie in der Risikostrategie dargelegt und wird über die normative Perspektive des ICAAP-Verfahrens vom Vorstand gesteuert.

Ökosystemrisiken beinhalten Risiken im Zusammenhang mit Konjunkturzyklen, d.h. das Risiko, dass sich ein Handels- oder Konjunkturzyklus negativ auf die Rendite einer Anlage, einer Anlageklasse oder den Gewinn eines Unternehmens auswirkt und regulatorische Risiken, d.h. das Risiko, dass sich eine Änderung der regulatorischen Rahmenbedingungen negativ auf eine Branche, eine Aktivität oder ein Wertpapier auswirkt. Das Risiko tritt durch einen Anstieg der Betriebskosten, eine Verringerung der Attraktivität einer Anlage und/oder eine Veränderung des Wettbewerbsumfelds auf.

Die FIDOR identifiziert eine angemessene Eigenkapitalausstattung als Grundlage für die Umsetzung zukünftiger Strategien. Zur Mitigation des einhergehenden Solvenzrisikos hat die BPCE SA, die 100% an der FIDOR Gruppe hält, gegenüber der EZB eine harte Patronatserklärung abgegeben, welche eine ausreichende Eigenmittelausstattung zur Erfüllung regulatorischer Vorgaben und Verpflichtungen zu jedem Zeitpunkt gewährleistet. Die Eigenkapitalausstattung war 2021 über die harte Patronatserklärung geregelt, um alle laufenden und zukünftigen Geschäftsaktivitäten und Erweiterungen mit dem erforderlichen Eigenkapital zu finanzieren.

3. Das Risikomanagement

Die Risikotragfähigkeit der Bank wird vierteljährlich im Rahmen des Risikotragfähigkeitsprozesses (ICAAP) beurteilt und überwacht. Die Ergebnisse sind im Quartalsrisikobericht zu finden, der von der Risikokontrollfunktion erstellt und an den Vorstand ausgehändigt wird. Zusätzlich zu einem Planszenario, das im Rahmen des internen Kapitalplanungsprozesses ermittelt wird, wird der ICAAP sowohl unter Berücksichtigung einer normativen als auch einer ökonomischen Perspektive berechnet. Ein Stressszenario, dessen Grundlage ein ganzheitliches globales Abschwungszenario ist sowie ein etwas milderes Risikoszenario ergänzen das Planszenario. Im Abschwungszenario wird das Zusammenspiel global-ökonomischer Faktoren auf einem mehrjährigen Horizont unter der Annahme einer weltweiten wirtschaftlichen Abschwächung des Wachstums prognostiziert. Darüber hinaus werden neben den globalen Faktoren insbesondere auch relevante FIDOR-spezifische Faktoren in das Stressszenario und das Risikoszenario eingebunden.

Die Risikotragfähigkeit war während des Jahres 2021 sowohl in der ökonomischen als auch in der normativen Perspektive gegeben. Der Kapitalplan, welcher dem bankinternen Prozess zur Sicherstellung einer angemessenen Kapitalausstattung der FIDOR Bank AG zugrunde liegt, beruht auf einer aus Sicht des Vorstands konservativen Entwicklungsstrategie für das Kredit- und Treasury-Portfolio mit einer stark auf den Kunden konzentrierten Organisation unter Nutzung von Möglichkeiten im elektronischen Zahlungsverkehr. Der Kapitalplan wird im Rahmen einer neuen Strategie, welche dem Eigentümerübergang zugrunde liegt, überarbeitet und allgemein die Grundlage für die zukünftige Sicherstellung der Risikotragfähigkeit bilden.

In 2021 wurde durch die Alleinaktionärin eine Zuzahlung in die sonstigen Rücklagen in Höhe von EUR 28,0 Mio. vorgenommen. Diese Zuzahlung deckte Verluste aus operationellen Kosten, investitionsbezogene Kosten und Abschreibungen im Rahmen der qualitativen Konsolidierung des Kreditportfolios der FIDOR.

Die Risikopositionen werden im Einklang mit der beschriebenen strategischen und operativen Planung überwacht und gesteuert.

4. Zusammenfassende Darstellung der Risikolage

Das Risikodeckungspotenzial der Gesellschaft zum 31. Dezember 2021 beläuft sich in der ökonomischen Perspektive auf EUR 17,4 Mio. und deckt die Gesamtheit der zu diesem Stichtag bestehenden Risiken ab. Bestandsgefährdende Risiken werden nicht gesehen. Im Rahmen der geplanten Veräußerung der Anteile an FIDOR von der BPCE an Ripplewood Advisors LLC („Ripplewood“), wird die von der BPCE gegebene Patronatserklärung entfallen. Vor diesem Hintergrund sind in der aktuell genehmigten Geschäftsstrategie über die im März 2021 getätigte Kapitalzufuhr von EUR 28,0 Mio. weitere Eigenkapitalzuführungen durch die Gesellschafter zur jederzeitigen Einhaltung der aufsichtsrechtlichen Anforderungen geplant.

D. Wachstum und Ausblick

1. Das volkswirtschaftliche und Branchenumfeld: Ausblick

Der Ausblick der deutschen Wirtschaft wird auch in 2022 durch die Corona-Pandemie sowie die weltweit angespannte Lage bei den Lieferketten beeinflusst. Nach einer rückläufigen Entwicklung im Winterhalbjahr 2021/2022, bedingt durch die jüngste Entwicklung der Omikron Variante des Corona-Virus und damit einhergehenden verschärften Schutzmaßnahmen und eingeschränkter Verfügbarkeit von Vorprodukten, wird erwartet, dass die Wirtschaft ab dem zweiten Quartal 2022 deutlich an Fahrt aufnehmen wird. Kalenderbereinigt wird ein Anstieg des Wirtschaftswachstums um 4,2% erwartet. Treiber dieser Prognose sind im Wesentlichen die Erwartung des Wegfalls Corona-bedingter Einschränkungen, eines Anstiegs des privaten Konsums und der Auflösung weltweiter Lieferengpässe sein. Nachholeffekte beim Export tragen diese Entwicklung ebenfalls mit. Der Anstieg der Inflationsrate gemessen am Harmonisierten Verbraucherpreisindex (HVPI) von zuletzt etwa 3,25% in 2021 wird sich in 2022 noch fortsetzen und auf ca. 3,5% ansteigen bevor von einem Rückgang ausgegangen wird.9

Die Erwartungen für 2022 werden wiederum von einem hohen Grad an Ungewissheit überschattet. Der Verlauf der Corona Pandemie und die Auswirkung des gestiegenen Infektionsgeschehens durch neue Virusvarianten (Omikron) können zu erheblichen negativen Einflüssen auf das Wirtschaftsgeschehen führen, insbesondere wenn die entwickelten Impfstoffe nicht nachhaltig die gewünschte Wirkung entfalten. Sollten die weltweiten Auswirkungen der Pandemie weiterhin zu einer Störung der Lieferketten führen bzw. diese noch verstärken, könnte die Wirtschaft einen größeren Rückschlag erleiden. Die daraus resultierenden preistreibenden Effekte mit erhöhten Inflationsraten könnten möglicherwiese durch geringere Nachfrage und rückläufige Preise für Rohöl bzw. Energierohstoffe gedämpft werden. Insgesamt ist die Entwicklung der Inflationsrate in 2022 und die Reaktionen der Zentralbanken ein wesentlicher Einflussfaktor auf die wirtschaftliche Entwicklung in Europa, sowie auf potentielle Nebenwirkungen auf den internationalen Finanzmärkten. Inländische Risiken aus der Finanz- und Wirtschaftspolitik der neuen Bunderegierung sind für 2022 noch nicht absehbar, da zum aktuellen Zeitpunkt noch nicht ausreichen konkretisiert.10

Das am 27 April 2021 verkündete Urteil des Bundesgerichtshofes (BGH) zur Unwirksamkeit von Klauseln in den Allgemeinen Geschäftsbedingungen der Banken hat zu einem erheblichen Umbruch in der Beziehung zwischen Kunde und Bank geführt. Der BGH hatte am 27. April 2021 entschieden, dass Klauseln in den Allgemeinen Geschäftsbedingungen (AGB) einer Bank unwirksam sind, die ohne inhaltliche Einschränkung die Zustimmung des Kunden zu AGB- und damit auch Gebühren-Änderungen fingieren (Az. XI ZR 26/20). Diese Entscheidung führt zu einem erheblichen Aufwand und Umdenken beim Betreiben des Geschäftes mit Privatkunden da sämtliche Kundenkontenmodelle und andere Bankdienstleistungen die unter das Urteil fallen individuell mit dem Kunden neu vereinbart werden müssen. Die erhöhte Transparenz kann beim Kunden zu häufigeren Wechseln der Bankenbeziehung führen, was sowohl Risiken birgt, als auch Chancen für Direktbanken mit gutem Angebot bietet. Die bilanziellen Auswirkungen des BGH-Urteils, d.h. ein sofortiger Stopp der Erhebung rechtlich unzulässiger Gebühren ab dem Zeitpunkt des Urteils sowie die Erstattung zu Unrecht erhobener (erhöhter) Gebühren seit 2018 an die betroffenen Kunden, wurden bereits im Geschäftsjahr 2021 vollständig berücksichtigt.11

Der aufsichtsrechtliche Regulierungsdruck wird sich auch in 2022 unverändert auf die Geschäftsmodelle der Banken auswirken. Neben dem zu erwartenden Wegfall einzelner Erleichterungen der EZB im Zusammenhang mit der Corona-Pandemie, wie z.B. des Leverage Ratio Reliefs werden auch die Anforderungen an die Geldwäschebekämpfung und Know Your Customer (KYC) höhere Kosten verursachen.

9 Quelle: Bundesbank Monatsbericht (2021) Monatsbericht Dezember 2021 Seite 17ff.

10 Quelle: Bundesbank Monatsbericht (2021) Monatsbericht Dezember 2021 Seite 17ff.

11 Quelle: Pressemitteilung BaFin 26.10.2021 BGH – Urteil zu AGB Änderungen.

Mit zunehmender Eskalation der politischen Spannungen zwischen Russland und der Ukraine hat die Bank eine umfassende Analyse mit Blick auf finanzielle und rechtliche Risiken durchgeführt. Dabei wurde festgestellt, dass die FIDOR weder im Kreditgeschäft noch im Einlagengeschäft direkte Exposures mit Kreditnehmern / Einlegern mit Wohnsitz in den vom Krieg betroffenen Ländern hat. Zudem ist die Bank unverzüglich nach Beschluss der Sanktionen der Europäischen Union gegen Russland und Belarus mit ihren wesentlichen Payment-Kunden (B2B) in Kontakt getreten und hat diese auf die hiermit einzuhaltenden Restriktionen schriftlich hingewiesen und eine Rückbestätigung der Einhaltung eingefordert. Im Übrigen verfolgt die FIDOR die seitens der BPCE S.A. erlassenen gruppenweiten Vorgaben zum Umgang mit der Ukraine-Krise.

2. Prognose für die geschäftliche Entwicklung

Grundlage für die nachfolgend dargestellten Prognosen zur geschäftlichen Entwicklung ist der Abschluss des Inhaberkontrollverfahrens zum Verkauf der FIDOR von der Groupe BPCE an Ripplewood Advisors LLC („Ripplewood“) und der Change of Control im 1. Halbjahr 2022. Ab dem Zeitpunkt des Change of Control wird die FIDOR sämtliche geplanten internen Maßnahmen und Marktaktivitäten im Zusammenhang mit der oben dargestellten neuen Geschäftsstrategie vollumfänglich umsetzen.

Sollte bis zum 30.06.2022 kein Verkauf an Ripplewood stattfinden, beschränken sich die Geschäftsaktivitäten der FIDOR auf das fortlaufende B2B- und B2C-Bestandsgeschäft. In diesem Fall können die geplanten Marktaktivitäten, wie der Ausbau des Kreditgeschäfts sowie der Aufbau eines investment grade Wertpapier Portfolios nicht in 2022 umgesetzt werden.

Im Rahmen der konkretisierten neuen Geschäftsstrategie wird sich die FIDOR weiterhin auf die drei Geschäftssegmente B2B – TaaS, B2C – Retail und B2C – SME fokussieren.

Im Bereich B2B – TaaS werden die in 2021 nicht abgeschlossenen bzw. wegen der Verzögerung des Change of Control verschobenen Projekte im Jahr 2022 fortgesetzt. In 2022 liegt daher der Fokus weiterhin darauf, das Produktangebot weiterzuentwickeln. Im Bereich der Krypto Trading-Plattformanbieter und Payment-Service-Providern (PSPs) konnte FIDOR in den vergangenen Jahren eine stabile Kundenbasis festigen. Mit der Erweiterung des Produktangebots um Instant SEPA Transaktionen und Auto SWIFT Transaktionen (digitale, automatisierte Verarbeitung von SWIFT Transaktionen) möchte FIDOR seine Marktstellung untermauern und in den kommenden Jahren weiter ausbauen. Bei der Kundenakquise herrscht seitens FIDOR ein selektives Vorgehen mit höchsten Anforderungen an Compliance Standards. Aufgrund dieser Maßnahmen rechnet FIDOR in 2022 mit einem moderaten, aber stetigen Wachstum in diesem Segment erweitert um das Angebot in selektiven Staaten des europäischen Wirtschaftsraumes z.B. in Irland.

Ebenso wird für das B2C – Retail sowie B2C – SME Geschäft in 2022 angestrebt, das Girokonto Angebot hinsichtlich Nutzung und Komfort auszubauen. Die FIDOR kann auf eine schnelle und kundenorientierte Umsetzung des BGH-Urteils verweisen. Darauf aufbauend erwartet die FIDOR, ausgehend von einem bereinigten Kundenstamm, ein Wachstum sowohl der aktiven Kundenzahlen, als auch der stabilen Sichteinlagen in 2022.

Aufbauend auf einem bereits in 2021 erheblich verbesserten Jahresergebnis erwartet die FIDOR in 2022 ein leicht verbessertes Ergebnis. Das noch nicht abgeschlossene Inhaberkontrollverfahren führte zu einer Verzögerung bei einigen der oben beschriebenen Maßnahmen zur Umsetzung der neuen Geschäftsstrategie. Dadurch werden sich die erwarteten Ergebnisverbesserungen verspätet einstellen. Somit rechnet die FIDOR aktuell mit einem weiter deutlich ansteigenden Ergebnis in 2023 und dem Erreichen der Gewinnschwelle Ende 2024.

Die FIDOR hält in 2022 an ihrem eingeschlagenen Pfad der nachhaltigen Verbesserung der Infrastruktur und der Prozesse sowie an der geplanten Wiederbelebung der Kreditaktivitäten fest. Abhängig von der Marktentwicklung, einem umsichtigen Aufbau von Kreditrisiken unter Beachtung strenger Risiko- und Kostenziele sowie Ertragspotentiale rechnet die FIDOR mit einem deutlichen Anstieg des Gesamtbestandes des Kreditgeschäfts an B2C-Retail und B2C-SME Kunden in 2022. Der damit einhergehende Kapitalbedarf wird durch eine entsprechende Zuführung in das Eigenkapital durch den Eigentümer abgedeckt. Es wird für 2022 und darüber hinaus eine Kernkapitalquote von mindestens 15,0% angestrebt. Die sich weiterhin im Aufbau befindliche Treasury Funktion wird sich primär darauf fokussieren, den Liquiditätsüberhang aus Risiko- und Ertragsgesichtspunkten in ein optimales Verhältnis zu überführen. Dies wird im Wesentlichen über den Aufbau eines investmentgrade Wertpapierportfolios erreicht. Dabei erwartet die FIDOR, dass sich die Liquiditätskennziffern LCR und NSFR für 2022 und darüber hinaus deutlich über der gesetzlichen Anforderung bewegen werden.

E. Beziehungen zu verbundenen Unternehmen

Über die Beziehungen unserer Gesellschaft zu verbundenen Unternehmen im Geschäftsjahr 2021 haben wir einen gesonderten Bericht erstellt, der die nachstehende Erklärung des Vorstands gemäß § 312 AktG enthält:

„Wir erklären, dass die FIDOR Bank AG nach den Umständen, die uns in dem Zeitpunkt bekannt waren, in dem die in diesem Bericht aufgeführten Rechtsgeschäfte vorgenommen oder die in diesem Bericht aufgeführten Maßnahmen getroffen oder unterlassen wurden, bei jedem Rechtsgeschäft eine angemessene Gegenleistung erhielt und dadurch, dass Maßnahmen getroffen oder unterlassen wurden, nicht benachteiligt wurde.“

F. Zusammenfassung

In dem sich weiter dynamisch verändernden Marktumfeld befindet sich FIDOR weiterhin im Prozess der strategischen Neuausrichtung und deren Implementierung. Dies geschieht vor dem Hintergrund der Ankündigung des Verkaufs von FIDOR. Die Neuausrichtung wird sich nunmehr durch die Verzögerung im Inhaberkontrollverfahren bis zum Jahresende 2022 hinziehen.

Die 2020 begonnene strukturellen und organisatorischen Neuausrichtung wird unverändert fortgeführt. Hierbei steht weiterhin die kontinuierliche Verbesserung aller Prozesse im Zentrum, unterstützt insbesondere durch die Weiterentwicklung des technischen und personellen Know-Hows um die Anforderungen und Ziele beim Aufbau neuer Portfolien realisieren zu können. Durch diese Vorgehensweise hin zu einem neuen, effizienten Operating Model verspricht sich die FIDOR in der Zukunft eine Steigerung der Kosteneffizienz, die in Verbindung mit der Neuausrichtung in den Geschäftsfeldern eine nachhaltige Tragfähigkeit des Geschäftsmodells sichern soll.

Die strategische Ausrichtung des Geschäftsmodells ist weiterhin auf die Geschäftsfelder B2B- TaaS, B2C-Retail und B2C-SME fokussiert. Für die B2C-Bereiche wird die Ausweitung des Kreditgeschäfts vorgesehen, basierend auf der Verbesserung der Kreditprozesse und beschleunigt durch die Nutzung alternativer Vertriebskanäle und Partnerschaften mit anderen Unternehmen. Das Produktportfolio des etablierten Geschäftsfelds B2B – TaaS der FIDOR wird weiter ausgebaut, um die Marktstellung zu festigen. Die Nachhaltigkeit der Geschäftsaktivitäten soll durch einen starken Fokus auf Exzellenz in den Kontroll- und Steuerungsbereichen der Bank sichergestellt werden (Pristine Control Environment).

Das Management der FIDOR steht hinter diesem Transformationsprozess und ist sich den hiermit verbundenen Herausforderungen im zweiten Jahr der Transformation bewusst. Aufgrund des noch nicht abgeschlossenen Inhaberkontrollverfahrens hat sich der ursprünglich geplante Change of Control in das Jahr 2022 verschoben. Aufgrund der daraus resultierenden Verzögerung bei einigen Maßnahmen zur Umsetzung der neuen Geschäftsstrategie erwartet die FIDOR für das Jahr 2022 auf Basis der bereits in 2021 eingetretenen Erfolge zunächst eine weitere, leichte Verbesserung des Jahresergebnisses. Als Resultat einer vollumfänglichen Umsetzung der neuen Geschäftsstrategie bis Ende 2022 wird mit einem deutlichen Ergebnisanstieg für das Geschäftsjahr 2023 und dem Erreichen der Gewinnschwelle zum Ende des Geschäftsjahres 2024 gerechnet.

München, den 9.3.2022

Der Vorstand der FIDOR Bank AG

Boris Joseph, CEO

Pascal Cirelli, CRO, CFO

BILANZ zum 31. Dezember 2021

FIDOR Bank AG, München

AKTIVA

| Geschäftsjahr | Vorjahr | ||

| EUR | EUR | EUR | |

| 1. Barreserve | |||

| a) Kassenbestand | 186,52 | 443,52 | |

| b) Guthaben bei Zentralnotenbanken | 1.639.694.239,03 | 1.639.694.425,55 | 1.298.833.426,09 |

| -darunter: bei der Deutschen Bundesbank EUR 1.639.694.239,03 (Vj. EUR 1.298.833.426,09) | |||

| 2. Forderungen an Kreditinstitute | |||

| a) täglich fällig | 6.727.967,53 | 14.017.494,74 | |

| 3. Forderungen an Kunden | 22.917.119,45 | 39.513.872,13 | |

| 4. Schuldverschreibungen und andere festverzinsliche Wertpapiere | |||

| a) Anleihen und Schuldverschreibungen | |||

| aa) von öffentlichen Emittenten | 5.957.470,33 | 7.986.279,00 | |

| -darunter: beleihbar bei der Deutschen Bundesbank EUR 5.957.470,33 (Vj. EUR 7.986.279,00) | |||

| 5. Aktien und andere nicht festverzinsliche Wertpapiere | 23.325,00 | 608.355,00 | |

| 6. Anteile an verbundenen Unternehmen | 1,00 | 1,00 | |

| 7. Treuhandvermögen | 0,00 | 9.441.291,67 | |

| 8. Immaterielle Anlagewerte | |||

| a) selbst geschaffene gewerbliche Schutzrechte und ähnliche Rechte und Werte | 1,00 | 351.666,00 | |

| b) entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte und ähnliche Rechte und Werte sowie Lizenzen an solchen Rechten und Werten | 1.193.075,20 | 1.193.076,20 | 1.715.034,20 |

| 9. Sachanlagen | 273.396,00 | 412.458,00 | |

| 10. Sonstige Vermögensgegenstände | 13.077.484,55 | 23.000.075,03 | |

| 11. Rechnungsabgrenzungsposten | 219.963,49 | 445.840,00 | |

| Summe der Aktiva | 1.690.084.229,10 | 1.396.326.236,38 | |

PASSIVA

| Geschäftsjahr | Vorjahr | ||

| EUR | EUR | EUR | |

| 1. Verbindlichkeiten gegenüber Kunden | |||

| a) andere Verbindlichkeiten | |||

| aa) täglich fällig | 1.576.256.461,53 | 1.279.252.023,04 | |

| ab) mit vereinbarter Laufzeit oder Kündigungsfrist | 3.616.237,04 | 1.579.872.698,57 | 26.694.555,76 |

| 2. Treuhandverbindlichkeiten | 0,00 | 9.441.291,67 | |

| 3. Sonstige Verbindlichkeiten | 55.814.177,87 | 20.830.073,37 | |

| 4. Rechnungsabgrenzungsposten | 216.421,11 | 278.392,94 | |

| 5. Rückstellungen | |||

| a) andere Rückstellungen | 3.003.844,41 | 5.772.584,30 | |

| 6. Nachrangige Verbindlichkeiten | 6.649.560,27 | 9.581.669,27 | |

| 7. Eigenkapital | |||

| a) Eingefordertes Kapital | |||

| Gezeichnetes Kapital | 10.553.071,00 | 10.553.071,00 | |

| b) Kapitalrücklage | 306.073.029,52 | 278.073.029,52 | |

| c) Gewinnrücklagen | |||

| ca) gesetzliche Rücklage | 812,10 | 812,10 | |

| cb) andere Gewinnrücklagen | 1.204.000,00 | 1.204.812,10 | 1.204.000,00 |

| d) Bilanzverlust | -273.303.385,75 | -245.355.266,59 | |

| 44.527.526,87 | 44.475.646,03 | ||

| Summe der Passiva | 1.690.084.229,10 | 1.396.326.236,38 | |

| -Bilanzvermerke | |||

| 1. Andere Verpflichtungen | |||

| a) Unwiderrufliche Kreditzusagen | 0,00 | 13.353.411,28 | |

GEWINN- UND VERLUSTRECHNUNG vom 01.01.2021 bis 31.12.2021

FIDOR Bank AG, München

| Geschäftsjahr | Vorjahr | ||

| EUR | EUR | EUR | |

| 1. Zinserträge aus | |||

| a) Kredit- und Geldmarktgeschäften | -5.757.346,06 | -1.158.326,97 | |

| b) festverzinslichen Wertpapieren und Schuldbuchforderungen | 31.816,33 | -5.725.529,73 | 32.744,65 |

| 2. Zinsaufwendungen | 6.356.985,51 | 2.467.383,22 | |

| 3. Provisionserträge | 15.881.615,01 | 16.803.418,76 | |

| 4. Provisionsaufwendungen | -1.258.688,19 | 14.622.926,82 | -2.052.901,76 |

| 5. Sonstige betriebliche Erträge | 8.157.460,27 | 5.163.676,39 | |

| 6. Allgemeine Verwaltungsaufwendungen | |||

| a) Personalaufwand | |||

| aa) Löhne und Gehälter | -9.569.444,80 | -10.524.311,53 | |

| ab) Soziale Abgaben und Aufwendungen für Altersversorgung und für Unterstützung | -1.619.160,76 | -1.694.935,46 | |

| -darunter: für Altersversorgung EUR 69.825,87 (EUR 143.387,41) | |||

| b) andere Verwaltungsaufwendungen | -36.763.270,18 | -47.951.875,74 | -40.980.982,61 |

| 7. Abschreibungen und Wertberichtigungen auf immaterielle Anlagewerte und Sachanlagen | -934.742,58 | -1.295.570,73 | |

| 8. Sonstige betriebliche Aufwendungen | -3.837,84 | -281.961,63 | |

| 9. Abschreibungen und Wertberichtigungen auf Forderungen und bestimmte Wertpapiere sowie Zuführungen zu Rückstellungen im Kreditgeschäft | -5.473.284,83 | -11.920.520,28 | |