Borussia Dortmund GmbH & Co. KGaA

Dortmund

Jahres- und Konzernabschluss zum Geschäftsjahr vom 01.07.2020 bis zum 30.06.2021

Geschäftsbericht 2020/ 2021

FINANZIELLE LEISTUNGSINDIKATOREN AUF EINEN BLICK

Borussia Dortmund KGaA (HGB)

| in TEUR | 2020/2021 | 2019/2020 |

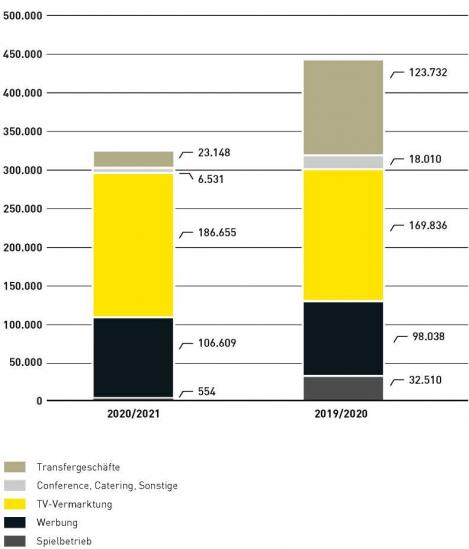

| Umsatzerlöse | 323.497 | 442.126 |

| Operatives Ergebnis (EBITDA) | 33.557 | 54.264 |

| Ergebnis der Geschäftstätigkeit (EBIT) | -76.580 | -51.283 |

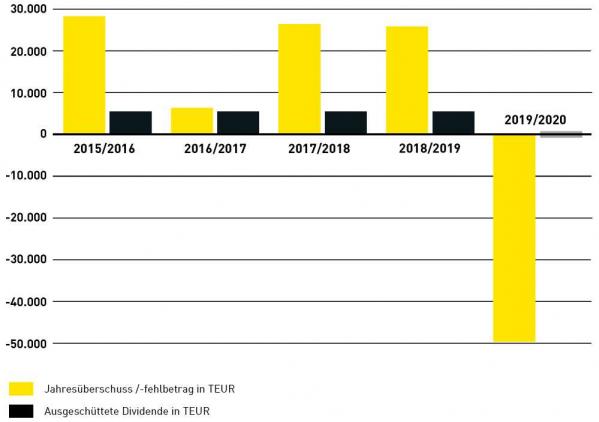

| Jahresfehlbetrag | -76.479 | -49.662 |

| Cashflow aus operativer Tätigkeit | 40.769 | 111.654 |

| Free Cashflow | -50.452 | -48.718 |

Borussia Dortmund Konzern (IFRS)

| in TEUR | 2020/2021 | 2019/2020 |

| Umsatzerlöse | 334.171 | 370.196 |

| Bruttokonzerngesamtleistung | 358.577 | 486.884 |

| Operatives Ergebnis (EBITDA) | 38.950 | 62.992 |

| Ergebnis der Geschäftstätigkeit (EBIT) | -72.093 | -43.138 |

| Jahresergebnis | -72.810 | -43.953 |

| Cashflow aus operativer Tätigkeit | 15.947 | -362 |

| Free Cashflow | -46.075 | -51.131 |

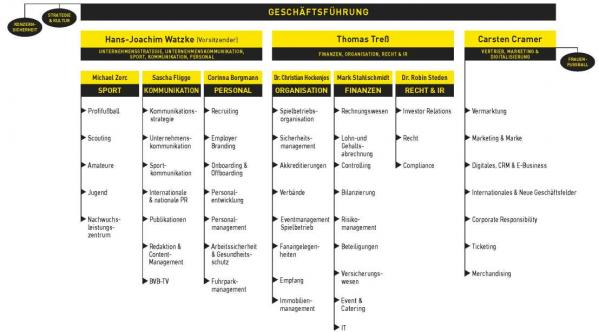

| Hans-Joachim Watzke | Thomas Treß | Carsten Cramer |

| Vorsitzender der Geschäftsführung | Geschäftsführer | Geschäftsführer |

GRUSSWORT

Sehr geehrte Aktionärinnen, sehr geehrter Aktionär,

die Pandemie hatte und hat uns weiterhin im Griff, weiterhin leben wir einen veränderten Alltag, der sich auch im Profi-Fußball niederschlägt. Leere Ränge und Fußball unter sterilen Bedingungen haben das letzte Geschäftsjahr geprägt und nicht nur die Erlöse von Borussia Dortmund geschmälert und einen Jahresfehlbetrag nach sich gezogen, sondern auch die Sehnsucht nach Emotionen, Leidenschaft und Miteinander genährt.

Und gerade aufgrund der besonderen Umstände sind wir stolz auf unsere Mannschaft, die wie keine andere von der Leidenschaft ihrer Anhänger lebt. Die einzigartige Atmosphäre im SIGNAL IDUNA PARK, die uns schon zu manchem Sieg getragen hat, musste anderweitig kompensiert werden. Daher sind wir glücklich, uns erneut für die UEFA Champions League qualifiziert und darüber hinaus den DFB-Pokal in beeindruckender Weise gewonnen zu haben.

Doch auch dem Team hinter dem Team gebührt mein Kompliment. Wie wir gemeinsam mit dieser Situation umgegangen sind, war beeindruckend. Alle sind – wenn auch oft durch Homeoffice getrennt – noch näher zusammengerückt, um der Krise entgegen zu treten.

Auch wenn Covid-19 weiter das Weltbild bestimmt, sind wir sehr zuversichtlich, schon bald große Schritte Richtung Normalität zu gehen. Der Schlüssel dazu bleibt die Impfung gegen dieses Virus. Wir sind davon überzeugt, dass eine hohe Impfquote den Weg in die Normalität ebnet. Daher haben wir auch mit dem Impfzentrum in unserem Stadion gerne dazu beigetragen, das Impfangebot unkompliziert zur Verfügung zu stellen. Daher schließe ich mein Grußwort mit der Bitte: „Lassen Sie sich impfen, jede vollständige Impfung zählt im Kampf gegen die Pandemie.“

So freuen wir uns darauf, möglichst bald Fußball wieder in seiner schönsten Form zu genießen: Voller Emotionen, voller echter Liebe und gemeinsam im Stadion!

| Hans-Joachim Watzke | Thomas Treß | Carsten Cramer |

| Vorsitzender der Geschäftsführung | Geschäftsführer | Geschäftsführer |

BERICHT DES AUFSICHTSRATES

Die Borussia Dortmund GmbH & Co. KGaA blickt pandemiebedingt auf ein sehr schwieriges und abermals herausforderndes Geschäftsjahr 2020/2021 zurück.

Die Covid-19 Pandemie mit ihren anhaltenden Einschränkungen des öffentlichen Lebens hat die wirtschaftliche Entwicklung von Borussia Dortmund im Geschäftsjahr 2020/2021 erheblich beeinträchtigt. Ursprüngliche Annahmen wie z.B. eine Rückkehr der Zuschauer zumindest mit einer gewissen Teilauslastung des Stadions im Spielbetrieb haben sich insbesondere aufgrund des „3. Lockdowns“ nicht erfüllt. Dennoch konnte Borussia Dortmund insbesondere durch sportliche Erfolge in der UEFA Champions League und dem nationalen Pokalwettbewerb negative Ergebnisauswirkungen in einem gewissen Maße begrenzen.

Unter den gegebenen Umständen blickt Borussia Dortmund auf eine letztlich sportlich erfolgreiche Saison zurück. Mit der erneuten direkten Qualifikation zur Teilnahme an der Gruppenphase der UEFA Champions League in der Saison 2021/2022 konnte ein wichtiges Sasionziel erreicht werden, wenngleich der Weg über die 34 Spieltage im pandemiebedingten Sonderspielbetrieb weitestgehend „ohne Zuschauer“ für alle Beteiligten beschwerlich und fordernd war. Zeitweise drohten sportliche Saisonziele gefährdet, weshalb in der Hinrunde ein Trainerwechsel von Lucien Favre hin zu Edin Terzic erfolgen musste. Mannschaft und Trainerteam um Edin Terzic haben nach einer Adaptionsphase erfreulicherweise zurück in die sportliche Erfolgsspur gefunden und sich und alle, die es mit Borussia Dortmund halten, mit dem Gewinn des DFB-Pokals belohnt. Mit einer beispielslosen Aufholjagd in der Bundesliga wurde letztlich Platz 3 und damit die direkte Qualifikation zur Teilnahme an der Gruppenphase der UEFA Champions League erreicht. Mit dem respektablen Erreichen des Viertelfinales der UEFA Champions League zählte Borussia Dortmund in der Saison 2020/2021 zu den besten acht Fußballclubs in Europa. Den sportlich Verantwortlichen gebührt der außerordentliche Dank, unter solch erschwerten Umständen die Saison 2020/2021 zufriedenstellend zu Ende geführt zu haben. Sehr erfreulich ist zudem der in der Saison 2020/2021 geglückte Aufstieg der zweiten Mannschaft von Borussia Dortmund in die 3. Liga, womit in der Saison 2021/2022 zwei Mannschaften im deutschen Profi-Herrenfußball vertreten sein werden.

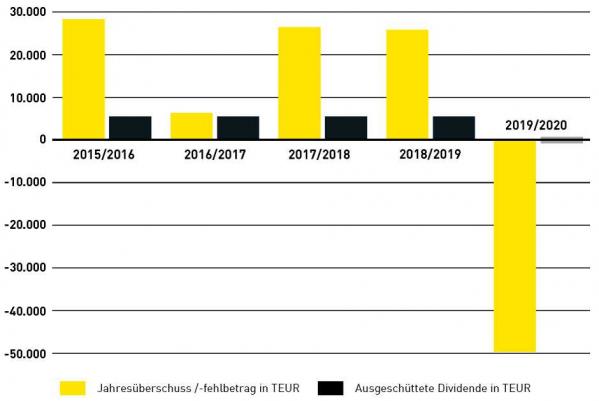

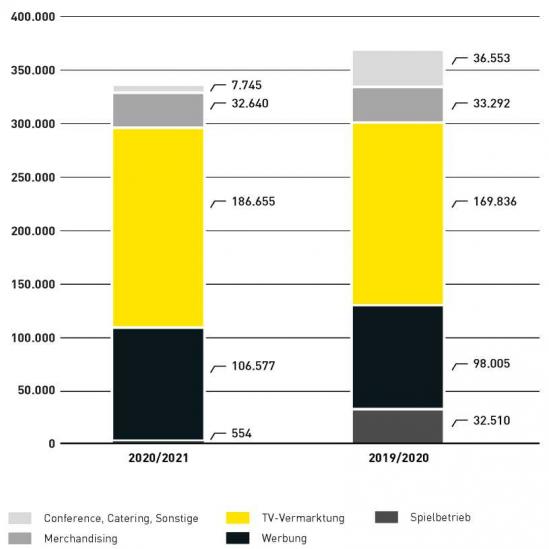

Wirtschaftlich hat die Covid-19-Pandemie das abgelaufene Geschäftsjahr erheblich beinträchtigt. Borussia Dortmund erwirtschaftete im abgelaufenen Geschäftsjahr 2020/2021 (01. Juli 2020 bis 30. Juni 2021) Umsatzerlöse in Höhe von EUR 334,2 Mio. (Vorjahr EUR 370,2 Mio.). Die Bruttokonzerngesamtleistung (Umsatzerlöse zuzüglich realisierter Brutto-Transferentgelte) betrug EUR 358,6 Mio. (Vorjahr EUR 486,9 Mio.). Das Konzernergebnis betrug im abgelaufenen Geschäftsjahr EUR -72,8 Mio. (Vorjahr EUR -44,0 Mio.). Das Konzernergebnis vor Steuern (EBT) belief sich auf EUR -73,2 Mio. (Vorjahr EUR -46,6 Mio.), das operative Konzernergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) auf EUR 39,0 Mio. (Vorjahr EUR 63,0 Mio.). Im Einzelabschluss der KGaA nach handelsrechtlichen Vorschriften weist die Gesellschaft einen Jahresfehlbetrag in Höhe von EUR -76,5 Mio. aus. Angesichts der vorstehenden Ergebnislage kann der Hauptversammlung 2021 die Ausschüttung einer Dividende nicht vorgeschlagen werden.

Die Geschäftsführung und alle Mitarbeiterinnen und Mitarbeiter von Borussia Dortmund haben bewiesen, auch unter solch erschwerten Bedingungen die Auswirkungen der Covid-19-Pandemie annehmen zu können. Ihnen allen gebührt daher der herzliche Dank. Spieler, sportliche Verantwortliche, Geschäftsführer und die Mitglieder des Aufsichtrates haben zudem durch partielle Gehalts- bzw. Vergütungsverzichte ebenfalls ihren Beitrag geleistet.

Der Aufsichtrat begrüßt in aller Klarheit die Entscheidung der Geschäftsführung, die diese in enger Abstimmung mit allen Gremien von Borussia Dortmund getroffen hat, Plänen um die Gründung einer sog. „Superleague“ ablehnend gegenüber zu stehen und stattdessen – wie von der European Club Association (ECA) beschlossen – die geplante Reform der UEFA Champions League ab der Saison 2024/2025 umsetzen zu wollen. Borussia Dortmund hat hier einhellig die Meinung aller Deutschen ECA-Clubs eingenommen und dürfte nicht nur die deutliche Mehrheit seiner Fans und Mitglieder, sondern auch seiner Aktionäre insoweit hinter sich wissen.

Es ist ansonsten nicht von der Hand zu weisen, dass der Spielbetrieb mit Zuschauern mittelfristig wieder die Normalität abbilden muss, damit die Gesellschaft ihr Geschäftsmodell vollends zurückerhält. Denn auch die Saison 2021/2022 wird noch von pandemiebedingten Auswirkungen betroffen sein. Je schneller und je mehr Zuschauer sicher in den Signal Iduna Park zurückkehren, desto eher können die Belastungen der Pandemie abgetragen werden. Hierzu bedarf es sicher noch enormer Anstrengungen. Ein ausreichend vorhandenes Konzerneigenkapital und die nachhaltige Aufstellung des Unternehmens ermöglicht es Borussia Dortmund jedoch, die entstandenden Verluste des Geschäftsjahres 2020/2021 zu tragen.

Aufsichtsratstätigkeit, Sitzungen

Der Aufsichtsrat hat sich im Geschäftsjahr 2020/2021 intensiv mit der Lage und der Entwicklung der Gesellschaft und des Konzerns, insbesondere auch im Lichte der Covid-19-Pandemie, befasst. Die für ihn nach Gesetz und Satzung bestehenden Aufgaben und Rechte hat er dabei uneingeschränkt wahrgenommen.

Im Geschäftsjahr 2020/2021 fanden vier ordentliche Aufsichtsratssitzungen (am 07. September 2020, 19. November 2020, 22. Februar 2021 und 25. Mai 2021) und nach der Hauptversammlung 2020 eine konstituierende Sitzung (am 19. November 2020) statt. Von diesen insgesamt fünf Sitzungen wurden infolge der Covid-19-Pandemie ingesamt zwei Sitzungen „virtuell“ als Video- und Telefonkonferenzen, eine Sitzung „hybrid“ (d.h. einige Teilnehmer waren persönlich anwesend und andere Teilnehmer haben im Wege der Video- und Telefonkonferenz teilgenommen) und zwei Sitzungen (anlässlich der virtuellen Hauptversammlung) als reine Präsenzsitzungen durchgeführt. Die Sitzungsteilnahmen stellten sich im Berichtsjahr wie folgt dar:

| ― |

Frau Silke Seidel und die Herren Bernd Geske, Ulrich Leitermann, Bodo Löttgen, Dr. Reinhold Lunow sowie Bj0rn Gulden haben an allen fünf Sitzungen teilgenommen (Präsenzquote je 100 Prozent). |

| ― |

Herr Peer Steinbrück nahm bis zu seinem am 19. November 2020 erfolgten Ausscheiden aus dem Aufsichtsrat an beiden zuvor abgehaltenen Sitzungen teil (Präsenzquote 100 Prozent). |

| ― |

Herr Christian Kullmann hat an vier Sitzungen teilgenommen und war bei einer Sitzung entschuldigt verhindert (Präsenzquote 80 Prozent). |

| ― |

Frau Judith Dommermuth nahm nach ihrer am 19. November 2020 erfolgten Wahl in den Aufsichtsrat an den zwei nach der konstituierenden Sitzung abgehaltenen Sitzungen teil (Präsenzquote 66,6 Prozent). |

| ― |

Herr Gerd Pieper hat an drei Sitzungen teilgenommen und war bei zwei Sitzungen entschuldigt verhindert (Präsenzquote 60 Prozent). |

Ferner wurden zwei schriftliche Umlaufbeschlussverfahren durchgeführt, zum einen am 06. Juli 2020 im Kontext der Erhöhung der Kontokorrentlinien der Gesellschaft sowie zum anderen am 13. November 2020 im Kontext von § 15 Ziffer 1 der Satzung der Gesellschaft zur Bestimmung des Vorsitzes in der Hauptversammlung durch den stellvertretenden Vorsitzenden Herrn Christian Kullmann.

Sämtliche Beschlüsse wurden unter Wahrung der satzungsmäßigen und gesetzlichen Bestimmungen gefasst. Alle Beratungen und Beschlussfassungen erfolgten stets im Plenum des Aufsichtsrates; der Aufsichtsrat hatte im Berichtsjahr keine Ausschüsse errichtet.

Der Aufsichtsrat hat sich im Berichtszeitraum durch mündliche und schriftliche Berichte der Geschäftsführung im Sinne des § 90 AktG regelmäßig, zeitnah und umfassend informiert. Schwerpunkte dabei waren der Geschäftsverlauf, die Liquiditäts-, Ertrags- und Finanzlage, die Unternehmensplanung (insbesondere die Finanz-, Investitions- und Personalplanung), die Risikolage und das Risikomanagement in Gesellschaft und Konzern sowie strategische Themen, jeweils mit spezifischen Schwerpunkten in Bezug auf die Auswirkungen der Covid-19-Pandemie. Zwischen seinen Sitzungen wurde der Aufsichtsrat außerdem mittels schriftlicher Unterlagen informiert. Gegenstand der Information sowie der anschließenden Erörterung und Kontrolle waren auch die unterjährigen Finanzinformationen (d.h. Halbjahresfinanzbericht und Quartalsfinanzberichte). Der Aufsichtsratsvorsitzende stand zudem außerhalb von Sitzungen in regelmäßigem Kontakt mit der Geschäftsführung; er erhielt fortlaufend Kenntnis über aktuelle Entwicklungen der Geschäftslage und wesentliche Geschäftsvorfälle, zudem wurden dabei Fragen der Strategie, der Planung, der Geschäftsentwicklung, der Risikolage und des Risikomanagements (auch im Hinblick auf die Covid-19-Pandemie) sowie der Compliance des Unternehmens beraten. Die Geschäftsführung ist ihren Informationspflichten zur Überzeugung des Aufsichtsrates vollständig, kontinuierlich und zeitgerecht nachgekommen.

Die persönlich haftende Gesellschafterin und deren Geschäftsführer wurden bei der Leitung des Unternehmens vom Aufsichtsrat beraten und überwacht. Grundlage dafür waren die Berichte der Geschäftsführung sowie die Nachfrage und Erörterung im Aufsichtsrat. Die Recht- und Ordnungsmäßigkeit der Geschäftsführung der Gesellschaft, die Wirksamkeit des internen Kontrollsystems, des Risikomanagementsystems und des internen Revisionssystems, die Leistungsfähigkeit der Unternehmensorganisation und deren Wirtschaftlichkeit hat der Aufsichtsrat als gegeben erachtet. Berichte und Beratungen umfassten insbesondere die sportliche Entwicklung innerhalb der Saison 2020/2021, die zu erwartenden Neuerungen im Hinblick auf die Gesetzgebung zum Finanzmarktintegritätsstärkungsgesetz (FISG) sowie die von der Geschäftsführung beabsichtigten Festlegungen betreffend den Frauenanteil in den beiden Führungsebenen unterhalb der persönlich haftenden Gesellschafterin.

Darüber hinaus fasste der Aufsichtsrat im Berichtsjahr Beschlüsse betreffend die Beauftragung einer externen inhaltlichen Überprüfung des gesonderten nichtfinanziellen Konzernberichts unserer Gesellschaft für das Geschäftsjahr 2020/2021 (§ 111 Abs. 2 Satz 4 in Verbindung mit § 278 Abs. 3 AktG).

Ferner befasste sich der Aufsichtsrat im Berichtsjahr mit der Rechnungslegung, mit der Festlegung der Zielgröße für den Frauenanteil im Aufsichtsrat und mit der Vorbereitung der Hauptversammlung im Vorjahr, namentlich mit seinen Beschluss- bzw. Wahlvorschlägen an diese Hauptversammlung und mit seiner Zustimmung zur Entscheidung der persönlich haftenden Gesellschafterin, die Hauptversammlung 2020 virtuell durchzuführen. Dabei ist vor der Beschließung seines Wahlvorschlags vom Aufsichtsrat die Unabhängigkeit des Abschlussprüfers unter Berücksichtigung von ihm zusätzlich erbrachter Leistungen überprüft worden. Weitere Gegenstände der Aufsichtsratstätigkeit waren die Auftragskonditionen bzw. die Honorarvereinbarung, die Prüfungsschwerpunkte und die Beauftragung des von der Hauptversammlung im Vorjahr gewählten Abschlussprüfers.

Jahres- und Konzernabschluss 2020/2021

Der von der Geschäftsführung aufgestellte und fristgerecht vorgelegte Jahresabschluss für die Borussia Dortmund GmbH & Co. KGaA und der Konzernabschluss zum 30. Juni 2021 sowie der Lagebericht für die Gesellschaft und der Konzernlagebericht (die jeweils den erläuternden Bericht zu den Angaben nach § 289a Abs. 1 bzw. § 315a Abs. 1 HGB in der gemäß Art. 83 Abs. 1 Satz 2 EGHGB anwendbaren Fassung umfassen) wurden von der zum Abschlussprüfer bestellten KPMG AG Wirtschaftsprüfungsgesellschaft, Dortmund („KPMG“), unter Einbeziehung der Buchführung entsprechend den gesetzlichen Bestimmungen geprüft und jeweils mit dem uneingeschränkten Bestätigungsvermerk versehen. Zum bestehenden Risikofrüherkennungssystem stellte der Abschlussprüfer fest, dass die Geschäftsführung die nach § 91 Abs. 2 AktG geforderten Maßnahmen, insbesondere zur Einrichtung eines Überwachungssystems in geeigneter Weise getroffen hat und dass das Überwachungssystem geeignet ist, Entwicklungen, die den Fortbestand der Gesellschaft gefährden, frühzeitig zu erkennen.

Der Jahresabschluss und der Konzernabschluss sowie der Lagebericht für die Gesellschaft und der Konzernlagebericht mit dem Risikobericht und die entsprechenden Prüfungsberichte des Abschlussprüfers haben allen Mitgliedern des Aufsichtsrates rechtzeitig vorgelegen. Diese wurden vom Aufsichtsrat in seiner Sitzung am 20. September 2021 mit der Geschäftsführung und in Anwesenheit des Abschlussprüfers mit dessen Vertretern im Einzelnen durchgesprochen, erörtert und geprüft. Dabei berichtete der Abschlussprüfer über die wesentlichen Ergebnisse seiner Prüfungen, auch diejenigen hinsichtlich des internen Kontroll- und des Risikomanagementsystems bezogen auf den Rechnungslegungsprozess, und erläuterte diese. Die seitens des Aufsichtsrates gestellten Fragen wurden vom Abschlussprüfer und von der Geschäftsführung beantwortet.

Der Aufsichtsrat schließt sich dem Ergebnis der Prüfung durch den Abschlussprüfer an und erhebt nach dem abschließenden Ergebnis seiner eigenen Prüfungen keine Einwendungen. Der Aufsichtsrat hat in seiner Sitzung am 20. September 2021 sowohl den Jahresabschluss der Borussia Dortmund GmbH & Co. KGaA zum 30. Juni 2021 als auch den Konzernabschluss zum 30. Juni 2021 gebilligt.

Gegenstand einer eigenständigen Prüfung durch den Aufsichtsrat war außerdem der von der persönlich haftenden Gesellschafterin gemäß § 312 AktG aufgestellte Bericht über die Beziehungen zu verbundenen Unternehmen (Abhängigkeitsbericht) für das Geschäftsjahr 2020/2021. Der Abhängigkeitsbericht wurde ebenfalls vom Abschlussprüfer geprüft und mit dem folgenden Bestätigungsvermerk versehen:

„Nach unserer pflichtgemäßen Prüfung und Beurteilung bestätigen wir, dass

1. die tatsächlichen Angaben des Berichts richtig sind,

2. bei den im Bericht aufgeführten Rechtsgeschäften die Leistung der Gesellschaft nicht unangemessen hoch war.“

Der Prüfungsbericht des Abschlussprüfers zum Abhängigkeitsbericht lag dem Aufsichtsrat ebenfalls vor. Diese Unterlagen wurden vom Aufsichtsrat in seiner vorgenannten Sitzung mit Abschlussprüfer und Geschäftsführung erörtert und geprüft. Der Aufsichtsrat hat nach dem abschließenden Ergebnis seiner Prüfung gegen die Erklärung der persönlich haftenden Gesellschafterin am Schluss des Abhängigkeitsberichts keine Einwendungen erhoben. Das Ergebnis der Prüfung des Abhängigkeitsberichts durch den Abschlussprüfer hat der Aufsichtsrat zustimmend zur Kenntnis genommen.

Der Borussia Dortmund Konzern ist auch für das Geschäftsjahr 2020/2021 verpflichtet, sich zu nichtfinanziellen Aspekten seiner Tätigkeit gesondert zu erklären. Wie bereits in den drei letzten Geschäftsjahren zuvor hat sich die persönlich haftende Gesellschafterin – entsprechend gesetzlicher Wahlrechte – entschieden, dazu einen gesonderten nichtfinanziellen Konzernbericht gemäß § 315b Abs. 3 HGB außerhalb des Konzernlageberichts zu erstellen, der dauerhaft auf der Internetseite der Gesellschaft veröffentlicht wird. Der Aufsichtsrat hat die KPMG zur externen inhaltlichen Überprüfung in Form einer sogenannten Prüfung mit begrenzter Sicherheit („limited assurance“) des gesonderten nichtfinanziellen Konzernberichts beauftragt. Die KPMG hat diesem auf Grundlage ihrer Prüfung einen uneingeschränkten Vermerk erteilt; das bedeutet, dass der KPMG auf der Grundlage der durchgeführten Prüfungshandlungen und der erlangten Prüfungsnachweise keine Sachverhalte bekannt geworden sind, die sie zu der Auffassung gelangen lassen, dass der gesonderte nichtfinanzielle Konzernbericht für den Zeitraum vom 01. Juli 2020 bis 30. Juni 2021 in allen wesentlichen Belangen nicht in Übereinstimmung mit den §§ 315b, 315c in Verbindung mit §§ 289c bis 289e HGB aufgestellt worden ist. Der gesonderte nichtfinanzielle Konzernbericht und der dazu von der KPMG erstellte Prüfungsbericht lagen dem Aufsichtsrat vor. Nach der im Rahmen seiner Bilanzsitzung am 20. September 2021 erfolgten Erörterung hat der Aufsichtsrat sich dem Ergebnis der Prüfung zur Erlangung begrenzter Sicherheit durch die KPMG angeschlossen und erhebt nach dem abschließenden Ergebnis seiner eigenen Prüfung keine Einwendungen gegen den gesonderten nichtfinanziellen Konzernbericht.

Der Aufsichtsrat schlägt der Hauptversammlung vor, den Jahresabschluss zum 30. Juni 2021 festzustellen. In dem nach handelsrechtlichen Vorschriften aufgestellten Jahresabschluss (Einzelabschluss) zum 30. Juni 2021 wird für die Gesellschaft ein Jahresfehlbetrag in Höhe von EUR 76.478.856,69 sowie ein Bilanzverlust in Höhe von EUR 126.141.140,59 ausgewiesen. Angesichts dieser Ergebnislage kann der Hauptversammlung durch die persönlich haftende Gesellschafterin und den Aufsichtsrat mithin keine Gewinnverwendung bzw. keine Beschlussfassung zur Ausschüttung einer Dividende vorgeschlagen werden.

Der Aufsichtsrat schlägt außerdem vor, der persönlich haftenden Gesellschafterin, der Borussia Dortmund Geschäftsführungs-GmbH, für das Geschäftsjahr 2020/2021 Entlastung zu erteilen.

Corporate Governance

Aufsichtsrat und Geschäftsführung der persönlich haftenden Gesellschafterin haben sich auch im Berichtszeitraum mit dem Thema Corporate Governance beschäftigt.

Mitglieder des Aufsichtsrats wurden und werden bei ihrer Amtseinführung sowie bei Aus- und Fortbildungsmaßnahmen angemessen unterstützt. Im Berichtszeitraum wurde von der Gesellschaft beispielsweise eine Fortbildungsveranstaltung für den Aufsichtsrat zum Thema „Bilanzielle Besonderheiten eines kapitalmarktorientierten Fußball-Unternehmens“ durchgeführt. Allen Aufsichtsratsmitgliedern wurde außerdem die Besichtigung von Sport-, Trainings- und sonstigen Anlagen des Unternehmens sowie des Spielbetriebs – unter pandemiebedingten Auflagen – ermöglicht. Seit September 2020 wird allen Mitgliedern des Aufsichtsrates zudem eine Fachzeitschrift (inkl. Online-Angebot) zur Fortbildung zur Verfügung gestellt.

Die derzeit aktuelle Entsprechenserklärung wurde zeitgleich mit der Beschlussfassung über den vorliegenden Bericht beschlossen und berücksichtigt den Deutschen Corporate Governance Kodex in seiner Fassung vom 16. Dezember 2019 (bekanntgemacht im Bundesanzeiger am 20. März 2020). Die vollständige Erklärung ist im Internet unter der Adresse www.bvb.de/aktie, Rubrik „Corporate Governance“ dauerhaft zugänglich. Zusätzliche Darstellungen und Erläuterungen hierzu erfolgen in der Erklärung zur Unternehmensführung, unter anderem auch zu der im Berichtsjahr durchgeführten Selbstevaluierung der Tätigkeit und Arbeitsweise im Aufsichtsrat.

Personalien

Mit dem Ende der Hauptversammlung am 19. November 2020 ist Herr Peer Steinbrück aus dem Aufsichtsrat ausgeschieden. Der Aufsichtsrat möchte ihm an dieser Stelle herzlich für sein nahezu zehnjähriges Wirken in diesem Gremium danken. Man hat hier sehr gerne mit Herrn Steinbrück zusammengearbeitet. Seine Klarheit und sein Rat wurde allseits sehr geschätzt.

Die Hauptversammlung am 19. November 2020 hat Frau Judith Dommermuth neu als Mitglied in den Aufsichtsrat gewählt und alle übrigen im Berichtsjahr amtierenden Mitglieder des Aufsichtsrates wiedergewählt.

Der Präsidialausschuss des Beirates der Borussia Dortmund Geschäftsführungs-GmbH hat sich im März 2021 mit dem Vorsitzenden der Geschäftsführung Hans-Joachim Watzke über die Verlängerung seines ursprünglich bis zum 31. Dezember 2022 befristeten Geschäftsführer-Vertrages bis zum 31. Dezember 2025 sowie mit den Geschäftsführern Thomas Treß und Carsten Cramer jeweils über die Verlängerung ihrer ursprünglich bis zum 30. Juni 2022 befristeten Geschäftsführer-Verträge bis jeweils zum 30. Juni 2025 geeinigt. Der Aufsichtsrat begrüßt diese personelle Kontinuität der Geschäftsführung in diesen pandemiebedingt besonders herausfordernden Zeiten und freut sich auf die weitere Zusammenarbeit.

Herr Gerd Pieper, der dem Aufsichtsrat seit dem 25. November 2003 als Mitglied angehört und seit dem 2. November 2004 als dessen Vorsitzender amtiert, hat sein Mandat am 26. August 2021 aus gesundheitlichen Gründen mit Wirkung zum Ablauf des 24. September 2021 niedergelegt.

In seiner Sitzung am 20. September 2021 hat der Aufsichtsrat daraufhin jeweils mit Wirkung ab 25. September 2021 den seit Ende August 2019 als stellvertretender Vorsitzender amtierenden Herrn Christian Kullmann zum Vorsitzenden des Aufsichtsrates und Herrn Ulrich Leitermann zum stellvertretenden Vorsitzenden gewählt.

Der Aufsichtsrat dankt der Geschäftsführung, dem Betriebsrat sowie allen Mitarbeiterinnen und Mitarbeitern für ihr großes Engagement, insbesondere unter dem Eindruck der äußerst schwierigen Auswirkungen der Covid-19-Pandemie, und die erfolgreich geleistete Arbeit.

Herzlich gedankt wird auch den Geschäftspartnern, Kommanditaktionären und Fans von Borussia Dortmund für ihr Vertrauen.

Dortmund, den 20. September 2021

Der Aufsichtsrat

Christian Kullmann

Stellvertretender Vorsitzender

ORGANE

BV. BORUSSIA 09 e.V. DORTMUND

Vorstand

| Dr. Reinhard Rauball | Präsident |

| Gerd Pieper | Vizepräsident |

| Dr. Reinhold Lunow | Schatzmeister |

BORUSSIA DORTMUND GmbH & Co. KGaA

Aufsichtsrat

| Gerd Pieper Vorsitzender |

| Privatier; vormals Geschäftsführer der Stadt-Parfümerie Pieper GmbH, Herne |

| Peer Steinbrück (ausgeschieden zum 19.11.2020) |

| Senior Advisor des Vorstandes der ING-DiBa AG, Frankfurt a. M. |

| Bernd Geske |

| Geschäftsführender Gesellschafter der Bernd Geske Lean Communication, Meerbusch |

| Christian Kullmann Stellvertretender Vorsitzender |

| Vorsitzender des Vorstandes der Evonik Industries AG, Essen |

| Ulrich Leitermann |

| Vorsitzender der Vorstände der Konzernobergesellschaften der SIGNAL IDUNA Gruppe, Dortmund |

| Bj0rn Gulden |

| Vorstandsvorsitzender und Chief Executive Officer der PUMA SE, Herzogenaurach |

| Dr. Reinhold Lunow |

| Ärztlicher Leiter der Praxisklinik Bornheim, Bornheim |

| Silke Seidel |

| Leitende Angestellte der Dortmunder Stadtwerke AG sowie Geschäftsführerin der Hohenbuschei Beteiligungsgesellschaft mbH, der Westfalentor 1 GmbH und der Dortmund Logistik GmbH, alle in Dortmund |

| Bodo Löttgen |

| Vorsitzender der CDU-Fraktion im Landtag Nordrhein-Westfalen, Kriminalhauptkommissar a.D., Diplom-Verwaltungswirt (FH) |

| Judith Dommermuth (seit 19.11.2020) |

| Geschäftsführende Gesellschafterin der JUVIA Verwaltungs GmbH, Köln |

BORUSSIA DORTMUND GESCHÄFTSFÜHRUNGS-GmbH

Geschäftsführung

| Hans-Joachim Watzke | Vorsitzender der Geschäftsführung |

| Thomas Treß | Geschäftsführer |

| Carsten Cramer | Geschäftsführer |

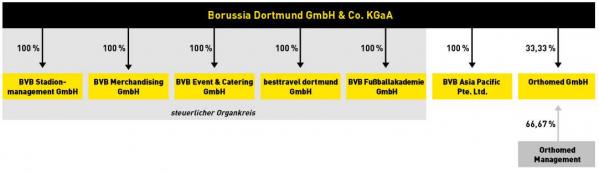

UNTERNEHMENSSTRUKTUR

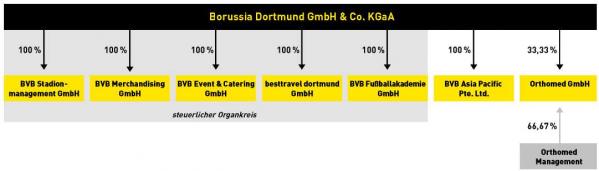

BORUSSIA DORTMUND GmbH & Co. KGaA

100,00% BVB Stadionmanagement GmbH

100,00% BVB Merchandising GmbH

100,00% BVB Event & Catering GmbH

100,00% besttravel dortmund GmbH

100,00% BVB Asia Pacific Pte. Ltd.

100,00% BVB Fußballakademie GmbH

33,33% Orthomed Medizinisches Leistungs- und Rehabilitationszentrum GmbH

DIE AKTIE der Borussia Dortmund gmbh & Co. Kommanditgesellschaft auf Aktien, Dortmund

ENTWICKLUNG DES AKTIENKURSES

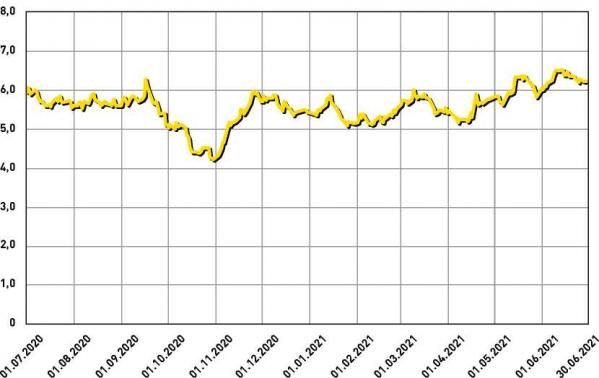

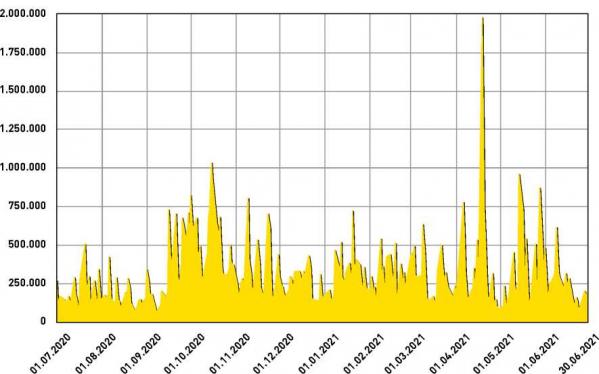

Im Berichtszeitraum des Geschäftsjahres 2020/2021 (01. Juli 2020 bis 30. Juni 2021) war die Entwicklung des Aktienkurses im Wesentlichen durch die anhaltenden Auswirkungen der Coronavirus-SARS-CoV-2(Covid-19)-Pandemie negativ geprägt. Wirtschaftlich sowie sportlich positive Unternehmensmeldungen konnten dies nur unzureichend kompensieren (sofern nicht anders gekennzeichnet, beziehen sich die im Folgenden angegebenen Kursdaten auf die Schlusskurse im XETRA-Handel der Aktie von Borussia Dortmund; die zweite Nachkommastelle wurde ggf. aufgerundet).

Die Aktie der Borussia Dortmund GmbH & Co. KGaA startete mit EUR 5,97 (Vorjahr EUR 8,61) am 01. Juli 2020 in das neue Geschäftsjahr 2020/2021 und pendelte im Monat Juli 2020 in einer Kursrange zwischen EUR 5,55 und EUR 6,07. Am 04. August 2020 meldete das Unternehmen, dass seitens der Bundeliga erste einheitliche Vorgaben für eine teilweise Rückkehr von Stadionbesuchern in der Saison 2020/2021 verabschiedet wurden. An diesem Tage notierte die Aktie mit EUR 5,70. Am 17. August 2020 vermeldete die Gesellschaft die vorläufigen Zahlen zum Geschäftsjahr 2019/2020 (siehe Ad-hoc-Meldung vom selben Tage) und konnte eine Bruttokonzerngesamtleistung (Umsatzerlöse zuzüglich realisierter Brutto-Transferentgelte) in Höhe von EUR 486,9 Mio. (Vorjahr EUR 489,5 Mio.) vermelden. Das Konzernergebnis betrug im abgelaufenen Geschäftsjahr EUR -44,0 Mio. (Vorjahr EUR 17,4 Mio.). Da die Gesellschaft bereits am 29. Juni 2020 einen Ergebnisausblick (siehe Ad-hoc-Meldung vom selben Tage) gegeben hatte, reagierte der Aktienkurs auf diese Meldung nicht negativ, sondern schloss den Handelstag am 17. August 2020 mit einem Kurs von EUR 5,70. In der Folgezeit gab der Kurs jedoch leicht nach. Am 31. August 2020 notierte die Aktie mit EUR 5,61. In der ersten Septemberhälfte erholte sich der Kurs jedoch. Am 01. September 2020 notierte die Aktie des BVB mit EUR 5,72, am 07. September 2020 mit EUR 5,84, am 15. September mit EUR 5,85 und am 16. September 2020 mit EUR 6,28. Maßgeblich hierfür waren ein Auftaktsieg im DFB-Pokal und die Aussicht einer teilweisen Rückkehr von Zuschauern (siehe Corporate News vom 15. September 2020). Neue erste Meldungen in Bezug auf eine sich abzeichnende Verschlechterung der Pandemielage sorgten dann in der Folgezeit indes für eine negative Entwicklung der Märkte allgemein und eine Abwärtsbewegung der Aktie von Borussia Dortmund im Besonderen. Am 21. September 2020 notierte die Aktie des BVB mit EUR 5,70, am 24. September 2020 mit EUR 5,55, am 28. September mit EUR 5,42 und am 30. September 2020 mit EUR 5,13.

Dieser pandemiebedingte Trend sollte sich in der Folgezeit fortsetzen. Am 01. Oktober 2020 notierte die Aktie des BVB mit EUR 5,03, am 14. Oktober 2020 mit EUR 4,76, am 16. Oktober 2020 mit EUR 4,42 und am 20. Oktober 2020 mit EUR 4,39. Vier Siege in der Bundesliga und zwei Siege (bei einer Niederlage) in der UEFA Champions League konnten diese Kursentwicklung nicht kompensieren. Am 30. Oktober 2020 notierte die Aktie des BVB mit EUR 4,21 und am 02. November 2020 mit EUR 4,33. Sodann setzte eine leichte Kurserholung ein. Am 06. November 2020 veröffentlichte die Borussia Dortmund GmbH & Co. KGaA vorläufige

Zahlen für das erste Quartal des Geschäftsjahres 2020/2021 (siehe Ad-hoc-Meldung vom selben Tag). An diesem Tag notierte die Aktie des BVB mit EUR 4,66, am 09. November 2020 mit EUR 5,17, am 16. November 2020 mit EUR 5,31, am 19. November 2020 – zugleich der Tag der ordentlichen virtuellen Hauptversammlung 2020 – mit EUR 5,38, am 23. November 2020 mit EUR 5,68 und am 27. November 2020 mit EUR 5,95. Der Monat Dezember 2020 war sodann sportlich wechselhaft. Zwar stand am Ende ein „Überwintern in allen Wettbewerben“, unzureichende Ergebnisse in der Bundesliga und eine dabei unerwartet deutliche 1:5-Niederlage gegen den VfB Stuttgart führten bedauerlicherweise am 13. Dezember 2020 sodann zur Freistellung des Cheftrainers Lucien Favre, dessen Aufgaben fortan der bisherige Assistenztrainer Edin Terzic übernahm. Am 01. Dezember 2020 notierte die Aktie mit EUR 5,71, am 09. Dezember 2020 – nachdem die Qualifikation für das Achtelfinale der UEFA Champions League erreicht wurde – mit EUR 5,88, am 11. Dezember 2020 mit EUR 5,62, am 14. Dezember 2020 – dem Folgetag der Freistellung des bisherigen Cheftrainers Lucien Favre – mit EUR 5,47, am 21. Dezember 2020 notierte die Aktie mit EUR 5,36 und am 23. Dezember 2020 – nachdem die Qualifikation für das Achtelfinale des DFB-Pokals erreicht wurde – mit EUR 5,46. Am 30. Dezember 2020 beendete die BVB-Aktie schließlich das Kalenderjahr 2020 mit einem Kurs von EUR 5,44.

Die Aktie von Borussia Dortmund startete nach dem Auftaktsieg am 03. Januar 2021 in der Bundesliga mit EUR 5,39 am 04. Januar 2021 in das Kalenderjahr 2021. Der Kurs stieg am 12. Januar 2021 nach einem weiteren Sieg auf EUR 5,80. Infolge eines Unentschiedens und zweier Niederlagen notierte der Kurs am 29. Januar 2021 indes mit EUR 5,14. Im Monat Februar 2021 sorgten dann eine Siegesserie sowie gute Halbjahreszahlen für eine Kurserholung. Am 01. Februar 2021 notierte die Aktie des BVB mit EUR 5,18. Am 08. Februar 2021 vermeldete das Unternehmen die vorläufigen Halbjahreszahlen (vgl. Ad-hoc-Mitteilung selben Datums) und konnte trotz der anhaltenden Covid-19-Pandemie und dem damit verbundenen Lockdown im zweiten Quartal des Geschäftsjahres ein positives Ergebnis erzielen. Im ersten Halbjahr des Geschäftsjahres betrug die Bruttokonzerngesamtleistung EUR 190,3 Mio. (Vorjahr EUR 297,4 Mio.). Das Konzernergebnis betrug im ersten Halbjahr des Geschäftsjahres EUR -26,3 Mio. (Vorjahr EUR 3,0 Mio.). An diesem und am Folgetag schloss die Aktie des BVB den Handel mit einem Kurs von EUR 5,14. Am 15. Februar 2021 wurde die Verpflichtung von Marco Rose als neuer Cheftrainer zur Saison 2021/2022 vermeldet (vgl. Corporate News selben Datums). Dies sorgte für eine Kurssteigerung, die sich in der Folgezeit verfestigen sollte. Am 12. Februar 2021 notierte die Aktie des BVB mit EUR 5,23, am 15. Februar 2021 mit EUR 5,33, am 22. Februar 2021 mit EUR 5,38 und am 26. Februar 2021 mit EUR 5,52. Das Erreichen des Viertelfinales der UEFA Champions League und positive Unternehmensnachrichten zum Ende des Berichtszeitraums sorgten zunächst für einen deutlichen Kursanstieg und sodann für eine Konsolidierung im Monat März 2021. Am 01. März 2021 notierte die Aktie des BVB mit EUR 5,64, am 04. März 2021 mit EUR 5,75, am 09. März 2021 mit EUR 6,00, am 16. März 2021 mit EUR 5,91, am 19. März 2021 mit EUR 5,80 und am 22. März 2021 mit EUR 5,53. Am 29. März 2021 vermeldete die Gesellschaft, dass die Anstellungsverträge der Geschäftsführer Hans-Joachim Watzke, Thomas Treß und Carsten Cramer jeweils um drei Jahre verlängert wurden (vgl. Ad-hoc-Mitteilung selben Datums). Der Markt nahm diese Nachricht positiv auf. Am selben Tage notierte die Aktie des BVB mit EUR 5,46, am Folgetag mit EUR 5,56 und am 31. März 2021 mit EUR 5,43.

Am 01. April 2021 notierte die Aktie des BVB mit einem Kurs in Höhe von EUR 5,48. Nach einer Niederlage gegen einen unmittelbaren Konkurrenten im Kampf um die direkten Qualifikationsplätze der Bundesliga für die UEFA Champions League und einem beträchtlichen Punkterückstand von sieben auf Platz vier der Tabelle der Bundeliga sank der Kurs am 06. April 2021 auf EUR 5,27 und am 07. April 2021 auf EUR 5,19. Mit Beginn einer sodann einsetzenden Siegesserie, an deren Ende die Qualifikation für die UEFA Champions League noch erreicht werden konnte, sollte sich der Kurs sodann sukzessive erholen. Am 12. April 2021 notierte die Aktie des BVB mit EUR 5,26, am 15. April 2021 mit EUR 5,42, am 22. April 2021 mit EUR 5,68 und am 30. April 2021 mit EUR 5,83. Dieser positive Trend sollte sich dann im Monat Mai 2021 verstetigen. Am 07. Mai 2021 notierte die Aktie des BVB mit EUR 5,73. Am 10. Mai 2021 veröffentlichte das Unternehmen die vorläufigen Zahlen für das dritte Quartal (vgl. Ad-hoc-Meldung selben Datums). An diesem Tag notierte die Aktie des BVB mit EUR 5,96. Am 13. Mai 2021 notierte die Aktie des BVB mit EUR 5,96, am Abend gewann der BVB den DFB-Pokal und am Folgetag, dem 14. Mai 2021, notierte die Aktie des BVB mit EUR 6,33. Nachdem die Bundesligasaison unter den besonderen Bedingungen des Sonderspielbetriebes beendet werden konnte, gab das Unternehmen am 25. Mai 2021 einen Ausblick auf wesentliche Ergebniskennzahlen für das Geschäftsjahr 2020/2021 und teilte u. a. mit, dass Borussia Dortmund für das gesamte Geschäftsjahr 2020/2021 im Konzern ein EBITDA in Höhe von rund EUR 33,0 Mio. und einen Konzernjahresfehlbetrag in Höhe von rd. EUR 75 Mio. erwarte (vgl. Ad-hoc-Mitteilung selben Datums). An diesem Tag notierte die Aktie des BVB mit EUR 6,11. Am 26. Mai 2021 notierte die Aktie des BVB mit EUR 6,12, am 01. Juni 2021 mit EUR6,01, am 04. Juni 2021 mit EUR 6,17 und erreichte am 10. Juni 2021 ihr Hoch im Berichtszeitraum mit EUR 6,54. Schließlich beendete die Aktie des BVB den Berichtszeitraum am 30. Juni 2021 mit einem Kurs von EUR 6,22 (Vorjahr EUR 5,78).

Kursverlauf Euro

Umsatz Stück

GRUNDKAPITAL UND AKTIONÄRSSTRUKTUR

Das Grundkapital der Borussia Dortmund GmbH & Co. KGaA beträgt EUR 92.000.000,00 und ist eingeteilt in ebenso viele nennwertlose Stückaktien. Die Aktionärsstruktur der Borussia Dortmund GmbH & Co. KGaA stellt sich aufgrund der uns mit Stand zum 30. Juni 2021 vorliegenden Pflichtmitteilungen wie folgt dar:

| ― |

Evonik Industries AG: 9,83 % |

| ― |

Bernd Geske: 9,35 % |

| ― |

Ballspielverein Borussia 09 e.V. Dortmund: 5,53 % |

| ― |

SIGNAL IDUNA: 5,43 % |

| ― |

Ralph Dommermuth Beteiligungen GmbH: 4,99 %* |

| ― |

PUMA SE: 4,99 %* |

| ― |

Streubesitz: 69,86 % |

Die mit „*“ gekennzeichneten Aktionäre werden mit ihrem Aktienbesitz formal dem Streubesitz zugerechnet.

AKTIENBESITZ VON ORGANEN

Zum 30. Juni 2021 hielt ein Mitglied der Geschäftsführung 7.045 Stückaktien unserer Gesellschaft. Die Mitglieder des Aufsichtsrates besaßen zum selben Zeitpunkt insgesamt 8.602.009 Stückaktien. Der (Gesamt-)Aktienbesitz von Mitgliedern der Geschäftsführung und des Aufsichtsrats ergibt in Summe 8.609.054 Stückaktien und somit mehr als 1 % der von der Borussia Dortmund GmbH & Co. KGaA ausgegebenen Aktien.

INVESTOR RELATIONS

Zielsetzung der Investor Relations unserer Gesellschaft ist die angemessene Bewertung der Aktie des BVB durch den Kapitalmarkt. Grundlage hierfür ist die kontinuierliche und offene Kommunikation mit allen Marktteilnehmern. Investor Relations bildet dabei die ideale Schnittstelle zwischen institutionellen Investoren, Finanzanalysten und Privatanlegern. Die Gesellschaft will das Vertrauen der Investoren und der Öffentlichkeit durch zeitnahe und transparente Veröffentlichung ihrer Finanzzahlen, Geschäftsvorgänge, Strategien sowie Risiken und Chancen rechtfertigen. Wir fühlen uns den Kommunikationsgrundsätzen wie Offenheit, Kontinuität, Gleichbehandlung und Glaubwürdigkeit verpflichtet, um so eine vertrauensvolle und langfristige Beziehung zu den Marktteilnehmern aufzubauen und ein richtiges Bild des Unternehmens (true and fair view) zu vermitteln.

Dabei stellt die Online-Kommunikation das zentrale Medium dar; sie bietet hinsichtlich Chancengleichheit und Aktualität von Informationen die besten Voraussetzungen. Aufgrund dieser Relevanz hält Borussia Dortmund die Investor-Relations-(IR)-Website „BVB Aktie“ unter www.aktie.bvb.de sowie www.bvb.de/aktie für Interessierte zum Abruf im Internet bereit. Dort werden alle Geschäftsberichte sowie unterjährigen Finanzberichte als Download-Versionen veröffentlicht. Kapitalmarktrechtliche Pflichtmitteilungen, wie z. B. Ad-hoc-Meldungen, Corporate News, Managers‘ Transactions (vormals „Directors Dealings“), werden hier zeitnah publiziert. Für eine europaweite Verbreitung sorgt gleichzeitig unser Dienstleister EQS Group AG (DGAP), München. Weitere umfangreiche Informationen, wie z. B. Investorenpräsentation oder detaillierte Angaben zur Umsetzung der Empfehlungen des Deutschen Corporate Governance Kodex, stellen wir auf unserer Website zur Verfügung. Die Informationen werden in deutscher und – ganz überwiegend – auch in englischer Sprache vorgehalten.

Die nachhaltige Pflege der Kapitalmarktkommunikation war auch im Geschäftsjahr 2020/2021 unser Ziel. Die Bilanzpressekonferenz zu den vorläufigen Zahlen des Geschäftsjahres 2019/2020 hat am 17. August 2020 in Dortmund stattgefunden. Am selben Tage hat das Unternehmen zudem eine Analystenkonferenz in Frankfurt a. M. veranstaltet. Beide Veranstaltungen fanden als sog. „Hybrid“-Veranstaltungen mit begrenzter Präsenzteilnehmerzahl statt. Ferner wurden im Berichtszeitraum mit Vertretern des Kapitalmarktes Gruppen- oder Einzelgespräche – pandemiebedingt – jeweils telefonisch bzw. virtuell via Online-Meetings, z. B. im Rahmen des Eigenkapitalforums am 16. November 2020 in Frankfurt a. M., geführt und – jeweils virtuell via Online-Meetings – Roadshowtermine am 22. September 2020 in München (organisiert über Berenberg), am 14./15. Oktober 2020 in London (organisiert über Edison), am 12. November 2020 in Madrid und am 30. November 2020 in London (jeweils organisiert über Berenberg), am 01. Dezember 2020 in Israel (organisiert über Edison), am 10. Dezember 2020 in den USA (organisiert über Stifel), am 17. März 2021 anlässlich der Berenberg Virtuelle DACH & Nordic Conference (organisiert über Berenberg), am 23. März 2021 anlässlich der Edison Virtuelle Roadshow, USA (organisiert über Edison), am 11. Mai 2021 anlässlich Stifel Virtuelle Roadshow, Europe (organisiert über Stifel), am 18. Mai 2021 anlässlich der Berenberg Tarrytown Conference, USA (organisiert über Berenberg), sowie am 26./27. Mai 2021 anlässlich der virtuellen Roadshow Europe & UK (organisiert über Berenberg) wahrgenommen.

Derzeit erfreut sich unsere Gesellschaft einer „Research Coverage“ durch folgende Unternehmen:

| ― |

Frankfurt Main Research AG, Frankfurt a. M. Letztes Research Update: 06. Juli 2021, Empfehlung: „Kaufen“ (zuvor: „Kaufen“) |

| ― |

Joh. Berenberg, Gossler & Co. KG („Berenberg“), Hamburg Letztes Research Update: 19. Mai 2021, Empfehlung: „Kaufen“ (zuvor: „Kaufen“) |

| ― |

Stifel Europe Bank AG, Frankfurt a. M. Letztes Research Update: 10. Mai 2021, Empfehlung: „Halten“ (zuvor: „Halten“) |

| ― |

Edison Research Investment Ltd., London (UK) Letztes Research Update: 10. Februar 2021, Empfehlung: „k. A.“ |

| ― |

GSC Research GmbH, Düsseldorf Letztes Research Update: 16. November 2020, Empfehlung: „Kaufen“ (zuvor: „k. A.“) |

Die einzelnen Studien bzw. Research Updates stehen, soweit unsere Gesellschaft hierzu berechtigt ist, unter www.aktie.bvb.de sowie www.bvb.de/aktie in der Rubrik „BVB Aktie“, Unterrubrik „Kapitalmarktbewertung“, für Interessierte zum Abruf bereit.

Designated Sponsor unserer Gesellschaft war im Berichtszeitraum die Stifel Europe Bank AG (vormals MainFirst Bank AG).

CORPORATE GOVERNANCE BERICHT

Eine klar strukturierte und gelebte Corporate Governance ist bei unserer Gesellschaft von hoher Bedeutung. Sie steht für eine verantwortungsvolle, transparente und auf langfristige Wertschöpfung ausgerichtete Unternehmensführung und -kontrolle. Effiziente Zusammenarbeit zwischen Geschäftsführung und Aufsichtsrat, Achtung der Aktionärsinteressen, Offenheit und Transparenz der Unternehmenskommunikation sind wesentliche Aspekte guter Corporate Governance. Hieran orientieren sich die Geschäftsführung der Borussia Dortmund Geschäftsführungs-GmbH als persönlich haftende Gesellschafterin der Borussia Dortmund GmbH & Co. KGaA und der Aufsichtsrat unserer Gesellschaft.

ALLGEMEINE INFORMATION ZUR CORPORATE GOVERNANCE BEI DER BORUSSIA DORTMUND GmbH & Co. KGaA

Die gesetzlichen Rahmenbedingungen der Corporate Governance werden durch das deutsche Aktienrecht geregelt. Gemäß § 161 AktG werden Vorstand und Aufsichtsrat einer börsennotierten Gesellschaft verpflichtet, jährlich zu erklären, ob und inwieweit den im amtlichen Teil des elektronischen Bundesanzeigers bekannt gemachten Empfehlungen der „Regierungskommission Deutscher Corporate Governance Kodex“ im Deutschen Corporate Governance Kodex entsprochen wurde (vergangenheitsbezogen) und wird (zukunftsbezogen). Die Gesellschaften können hiervon abweichen, sind dann aber verpflichtet, dies jährlich offen zu legen und die Abweichungen zu begründen („comply or explain“). Dies ermöglicht den Gesellschaften die Berücksichtigung branchen- oder unternehmensspezifischer Bedürfnisse. Eine gut begründete Abweichung von einer Kodexempfehlung kann im Interesse einer guten Unternehmensführung liegen.

Der Kodex wird in der Regel einmal jährlich überprüft und bei Bedarf angepasst. Er stellt wesentliche gesetzliche Vorschriften zur Leitung und Überwachung deutscher börsennotierter Gesellschaften dar und enthält international und national anerkannte Standards guter und verantwortungsvoller Unternehmensführung. Neben der Formulierung der aktuellen Best Practice der Unternehmensführung hat der Kodex das Ziel, das Deutsche Corporate Governance System transparent und nachvollziehbar zu machen und will insgesamt das Vertrauen der internationalen und nationalen Anleger, der Kunden, der Mitarbeiter und der Öffentlichkeit in die Leitung und Überwachung deutscher börsennotierter Gesellschaften fördern.

Zahlreiche Empfehlungen (Soll-Bestimmungen) des Kodex sind ausschließlich auf Aktiengesellschaften zugeschnitten und für Kommanditgesellschaften auf Aktien (KGaA), also auch auf unsere Gesellschaft, gar nicht oder allenfalls sinngemäß anwendbar.

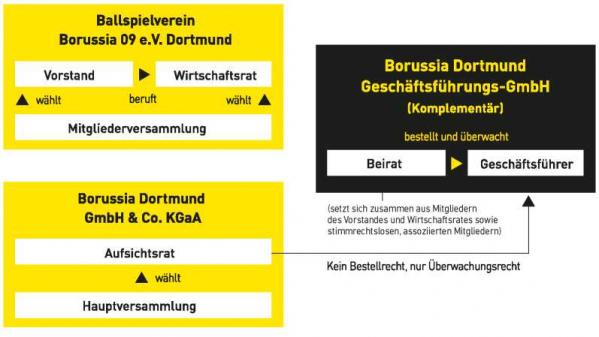

Die KGaA ist eine Mischform von Aktiengesellschaft und Kommanditgesellschaft. Es handelt sich um eine Gesellschaft mit eigener Rechtspersönlichkeit, bei der mindestens ein Gesellschafter (der persönlich haftende Gesellschafter) den Gesellschaftsgläubigern unbeschränkt haftet und die für Verbindlichkeiten der Gesellschaft nicht persönlich haftenden Kommanditaktionäre an dem in Aktien zerlegten Grundkapital beteiligt sind (§ 278 Abs. 1 AktG).

Prägende Unterschiede zur Aktiengesellschaft können wie folgt charakterisiert werden:

| ― |

Die Borussia Dortmund GmbH & Co. KGaA hat keinen Vorstand. Ihre Geschäftsführung und Vertretung obliegt stattdessen der persönlich haftenden Gesellschafterin, der Borussia Dortmund Geschäftsführungs-GmbH. Diese GmbH wird wiederum durch einen oder mehrere Geschäftsführer vertreten; ihr Alleingesellschafter ist der Ballspielverein Borussia 09 e.V. Dortmund. |

| ― |

Die Rechte und Pflichten des von der Hauptversammlung gewählten Aufsichtsrates der KGaA sind eingeschränkt. Ihm fehlt insbesondere die Zuständigkeit zur Bestellung und Abberufung von Geschäftsführern bei der Borussia Dortmund Geschäftsführungs-GmbH sowie zur Regelung ihrer vertraglichen Bedingungen. Der Aufsichtsrat ist auch nicht berechtigt, für die persönlich haftende Gesellschafterin eine Geschäftsordnung oder einen Katalog zustimmungspflichtiger Geschäfte zu erlassen. Derartige Rechte und Pflichten obliegen vielmehr den Gremien bei der Borussia Dortmund Geschäftsführungs-GmbH, namentlich dem dort eingerichteten Beirat und dem von ihm wiederum gebildeten Präsidialausschuss. |

| ― |

Hinsichtlich der Hauptversammlung der KGaA ergeben sich weitere Besonderheiten, die im Wesentlichen in den §§ 285 und 286 Abs. 1 AktG und in der Satzung unserer Gesellschaft geregelt sind. |

Eine Entsprechenserklärung nach § 161 AktG ist folglich unter Berücksichtigung rechtsformspezifischer Besonderheiten der KGaA und deren Gestaltung in der Satzung von der Geschäftsführung der persönlich haftenden Gesellschafterin und vom Aufsichtsrat der Borussia Dortmund GmbH & Co. KGaA abzugeben.

Nach unserer Auffassung sind dabei folgende Empfehlungen des Kodex aufgrund von rechtsformspezifischen Besonderheiten der KGaA und deren Gestaltung in der Satzung unserer Gesellschaft nicht (auch nicht sinngemäß) anwendbar:

| ― |

Der Kodex richtete bzw. richtet zur Vorstandsvergütung verschiedene Empfehlungen, namentlich in G.4, G.8 und G.13 Kodex an den Aufsichtsrat. Im Kodex werden zahlreiche weitere Empfehlungen zu einem Vergütungssystem für Vorstandsmitglieder bzw. zur jeweiligen Ausgestaltung ihrer individuellen Vergütungen an den Aufsichtsrat adressiert. All diese Empfehlungen setzen, was auch aus der Begründung der Regierungskommission zum Kodex hervorgeht, inhaltlich bzw. systematisch auf den gesetzlichen Regelungen für Aktiengesellschaften in § 87 Abs. 1 AktG und/oder in dem am 1. Januar 2020 in Kraft getretenen § 87a AktG auf. Diese gesetzlichen Regelungen finden auf unsere Gesellschaft rechtsformbedingt weder direkt noch analog Anwendung, wobei es sich dabei nach unserer Auffassung um bewusste Entscheidungen des Gesetzgebers handelt. Dem entsprechend sind konsequent auch die damit jeweils zusammenhängenden Empfehlungen G.1 bis G.3, G.5 bis G.7, G.9 bis G.13, G.15 und G.16 Kodex auf unsere Gesellschaft nicht anwendbar. § 7 der Satzung unserer Gesellschaft bestimmt dem gegenüber, dass die persönlich haftende Gesellschafterin Anspruch auf Ersatz der ihr für die Geschäftsführung in der Gesellschaft entstandenen Personal- und Sachkosten zuzüglich einer Vergütung von 3 Prozent des sonst entstehenden Jahresüberschusses der Gesellschaft hat. Feste und variable Vergütungen für Geschäftsführer der Borussia Dortmund Geschäftsführungs-GmbH wurden und werden ansonsten von dem dort gebildeten Präsidialausschuss beschlossen, der dabei, d.h. beim Abschluss bzw. bei der Verlängerung von Geschäftsführer-Anstellungsverträgen, auch deren Angemessenheit und Marktüblichkeit überprüft. Die teilweise durchaus als Überregulierung empfundenen Empfehlungen des Kodex betreffend ein Vergütungssystem für Vorstandsmitglieder bzw. deren Vergütung sowie zur Rolle des Aufsichtsrates wurden und werden hierbei vom Präsidialausschuss aus Praktikabilitätserwägungen überwiegend auch nicht etwa freiwillig angewendet. |

| ― |

Eine individualisierte Offenlegung der Vergütung der Geschäftsführer der Komplementärin unserer Gesellschaft, der Borussia Dortmund Geschäftsführungs-GmbH, erfolgt gegenwärtig freiwillig als Darstellung der Einzelvergütung der Geschäftsführer in den Anhängen des Jahres- und Konzernabschlusses. Denn die nach Art. 83 Abs. 1 Satz 2 EGHGB auf Jahres-/Konzernabschlüsse und Lage-/Konzernlageberichte für vor dem 1. Januar 2021 beginnende Geschäftsjahre noch anwendbare Fassung von § 285 Nr. 9 Buchstabe a) Sätze 5 ff. HGB betrifft nur börsennotierte Aktiengesellschaften und die von diesen an ihre Vorstandsmitglieder geleisteten Bezüge, nicht jedoch die Rechtsform der KGaA. |

Folgende Empfehlungen des Kodex wurden bzw. werden hingegen trotz der rechtsformbedingten Besonderheiten bei unserer Gesellschaft sinngemäß bzw. in modifizierter Form angewendet, was wir nicht als Abweichung vom Kodex betrachten:

| ― |

Für eine langfristige Nachfolgeplanung im Sinne der Empfehlungen B.1 und B.2, 1. Halbsatz Kodex sorgen bei unserer Gesellschaft die Geschäftsführer und – da der Aufsichtsrat rechtsformbedingt keine Personalkompetenz besitzt – der Präsidialausschuss bei der Borussia Dortmund Geschäftsführungs-GmbH. Diese Planung erfolgt im regelmäßigen Austausch zwischen Geschäftsführung und Präsidialausschuss, die dabei, ausgehend von der Unternehmensstrategie nach außen und der Unternehmensorganisation bzw. dem Management nach innen, Kompetenzprofile für Führungspersonen aufsetzen und dazu in Betracht kommendes Personal sowohl unternehmensintern wie auch -extern in Beobachtung nehmen. Insofern ist Scouting für uns also nicht nur im Fußballsport, sondern auch im Bereich Human Resources ein Thema. Unternehmensintern erfolgt zudem fortlaufend eine Förderung solcher Personen, die für Führungsaufgaben potentiell geeignet erscheinen, beispielsweise auch durch Fortbildungsmaßnahmen. Hinsichtlich der gegebenenfalls externen Besetzung von Positionen kann sich die Gesellschaft zudem auf ihr Netzwerk und auf externe Dienstleister stützen. Der Präsidialausschuss achtet bei der Zusammensetzung der Geschäftsführung auch auf die anzustrebende „Vielfalt (Diversity)“. |

| ― |

Bei der Erstbestellung von Geschäftsführern der Borussia Dortmund Geschäftsführungs-GmbH orientiert sich der Präsidialausschuss an der Empfehlung B.3 Kodex, wonach diese im Fall von Vorstandsmitgliedern einer Aktiengesellschaft für längstens drei Jahre erfolgen soll. |

| ― |

Den Vorsitzenden des Präsidialausschusses, Herr Dr. Reinhard Rauball, der sich bei der Borussia Dortmund Geschäftsführungs-GmbH mit der Vergütung deren Geschäftsführer befasst, halten wir für unabhängig im Sinne der neuen Empfehlung C.10 Kodex. |

| ― |

In sinngemäßer Anwendung der Empfehlung D.7 Kodex ist in Aufsichtsratssitzungen regelmäßig ein Zeitfenster für Beratungen auch ohne Geschäftsführer der persönlich haftenden Gesellschafterin vorgesehen. |

| ― |

Die Zustimmung zu Nebentätigkeiten von Geschäftsführern der persönlich haftenden Gesellschafterin im Sinne der Empfehlung in E.3 Kodex obliegt mangels Zuständigkeit zur Bestellung und Abberufung von Geschäftsführern bei der Borussia Dortmund Geschäftsführungs-GmbH sowie zur Regelung ihrer vertraglichen Bedingungen nicht dem Aufsichtsrat, sondern dem Präsidialausschuss bei der Borussia Dortmund Geschäftsführungs-GmbH. |

Die Entsprechenserklärung ist den Aktionären auf der Internetseite der Gesellschaft dauerhaft zugänglich zu machen. Dies erfolgt auf unserer Investor Relations-Website unter der Adresse www.bvb.de/aktie im Bereich „Corporate Governance“. Außerdem ist die im September 2021 abgegebene Entsprechenserklärung als unten folgender Abschnitt Bestandteil dieser Erklärung zur Unternehmensführung.

Während der hier vorgelegte Corporate Governance Bericht unserer Gesellschaft als Bestandteil der Erklärung zur Unternehmensführung veröffentlicht wird (auf der Website des Unternehmens unter www.bvb.de/aktie im Bereich „Corporate Governance“ / „Erklärung zur Unternehmensführung“), wurden die Corporate Governance Berichte für das Geschäftsjahr 2017/2018 und zuvor in den Geschäftsberichten für die betreffenden Geschäftsjahre und diese wiederum auf unserer Investor Relations-Website unter der Adresse www.bvb.de/aktie im Bereich „Publikationen“ veröffentlicht.

Transparenz

Unsere Gesellschaft unterrichtet die Kommanditaktionäre und Aktionärsvereinigungen, die Finanzanalysten und die interessierte Öffentlichkeit regelmäßig über die Lage und die wesentlichen geschäftlichen Veränderungen im Unternehmen.

Auf unserer Internetseite sind insbesondere die Ad hoc-Mitteilungen, Corporate News sowie die uns zugegangenen Mitteilungen über Stimmrechtsanteile und Managers‘ Transactions, die Aktionärsstruktur, die jeweils aktuell gültige Satzung und der Finanzkalender veröffentlicht.

Der Finanzkalender beinhaltet wesentliche Termine der Gesellschaft und kann auch unter der Adresse www.bvb.de/aktie im Bereich „Finanzkalender“ eingesehen werden.

Die Bilanzpressekonferenz zu den „vorläufigen“ Zahlen des vorausgegangenen Geschäftsjahres wird – wie in den Jahren zuvor – real-time via LIVE-Streaming im Internet übertragen und kann von der interessierten Öffentlichkeit mitverfolgt werden.

Die Hauptversammlung im Vorjahr fand nach form- und fristgerechter Einladung am 19. November 2020 als virtuelle Hauptversammlung ohne physische Präsenz der Kommanditaktionäre oder ihrer Bevollmächtigten statt. In Übereinstimmung mit dem Deutschen Corporate Governance Kodex lagen die vom Gesetz verlangten Berichte und Unterlagen aus; sie wurden den Kommanditaktionären auf Verlangen übermittelt und auch auf der Internetseite der Gesellschaft zusammen mit der Tagesordnung veröffentlicht. Die Beschlüsse zu allen Tagesordnungspunkten sind mit Zustimmungen in einer Bandbreite zwischen 87,11 bis 99,97 Prozent der Stimmen gefasst worden.

Die nächste ordentliche Hauptversammlung der Borussia Dortmund GmbH & Co. KGaA findet am Donnerstag, den 02. Dezember 2021 statt. Vor dem Hintergrund der aktuellen COVID-19-Pandemie wird sie voraussichtlich als virtuelle Hauptversammlung ohne physische Präsenz der Kommanditaktionäre oder ihrer Bevollmächtigten abgehalten.

Der Halbjahresfinanzbericht und andere unterjährige Finanzinformationen sollen innerhalb der durch den Kodex empfohlenen Zeiträume veröffentlicht werden. Hierüber unterrichtet unsere Gesellschaft im Einzelnen durch sog. „Vorabbekanntmachungen“. Die Aufstellung des Konzernabschlusses nebst des Konzernlageberichtes und der unterjährigen Finanzinformationen erfolgt unter Beachtung der International Financial Reporting Standards (IFRS), wie sie in den Mitgliedsstaaten der Europäischen Union anzuwenden sind. Der Jahresabschluss nebst des Lageberichtes der Borussia Dortmund GmbH & Co. KGaA wurde und wird weiterhin nach den Bestimmungen des Handelsgesetzbuches (HGB) sowie nach den Bestimmungen des Aktiengesetzes (AktG) erstellt.

Unsere Gesellschaft steht für mehr als „nur“ Fußball und trägt ihrer sozialen und gesellschaftlichen Verantwortung Rechnung. Ein erster, freiwilliger Nachhaltigkeitsbericht bezog sich auf das Geschäftsjahr 2016/2017, d.h. den Zeitraum vom 1. Juli 2016 bis zum 30. Juni 2017, und orientierte sich an den weltweit anerkannten Leitlinien der Global Reporting Initiative (GRI), hier der GRI Standard-Option „Kern“. In Nachhaltigkeitsberichten für spätere Geschäftsjahre (mithin ab dem Geschäftsjahr 2017/2018) ist zudem ein sog. gesonderter nichtfinanzieller Konzernbericht gemäß § 315b Abs. 3 HGB enthalten, der unter zahlreichen Aspekten und Angaben auch die Themenbereiche Compliance bzw. Regeltreue und Risikomanagement umfasst. Nachhaltigkeitsberichte werden auf unserer Internetseite www.bvb.de/aktie im Bereich „Corporate Governance“ / „Nachhaltigkeit“ veröffentlicht.

Der Kommunikation mit den Marktteilnehmern dient ferner die Veröffentlichung von Analysten-Empfehlungen bzw. Research-Studien auf unserer Internetseite www.bvb.de/aktie im Bereich „BVB Aktie“ / „Kapitalmarktbewertung“.

Weitere Informationen über das Unternehmen sowohl für unsere Kunden und Fans als auch für die interessierte Öffentlichkeit, unter anderem beispielsweise auch Lebensläufe und Übersichten über wesentliche Tätigkeiten von Aufsichtsratsmitgliedern sowie nähere Angaben zu den Geschäftsführern der persönlich haftenden Gesellschafterin, sind ebenfalls über unsere Internetseite www.bvb.de/aktie zugänglich.

Zahlreiche Veröffentlichungen wurden und werden auf unserer Internetseite auch in englischer Sprache bereitgehalten.

Angaben zur Vergütung der persönlich haftenden Gesellschafterin und der Mitglieder des Aufsichtsrates werden im Anhang bzw. im Lagebericht, Angaben zum Besitz von Aktien der Gesellschaft durch die persönlich haftende Gesellschafterin bzw. Mitglieder ihrer Geschäftsführung und durch Mitglieder des Aufsichtsrates im Geschäftsbericht gemacht. Aufgrund rechtsformspezifischer Besonderheiten der KGaA besteht gegenwärtig keine Verpflichtung zur individualisierten Offenlegung der Vergütung der Geschäftsführer der Komplementärin unserer Gesellschaft, der Borussia Dortmund Geschäftsführungs-GmbH, wie etwa bei Vorständen börsennotierter Aktiengesellschaften. Die – wie oben schon angesprochen – gleichwohl vorgenommene Darstellung der Einzelvergütung der Geschäftsführer in den Anhängen des Jahres- und Konzernabschlusses erfolgt daher auf freiwilliger Basis.

Dortmund, 20. September 2021

Für den Aufsichtsrat

Christian Kullmann

Stellvertretender Vorsitzender

Für die Borussia Dortmund Geschäftsführungs-GmbH

| Hans-Joachim Watzke | Thomas Treß | Carsten Cramer |

| Vorsitzender der Geschäftsführung | Geschäftsführer | Geschäftsführer |

CORPORATE GOVERNANCE BERICHT

ENTSPRECHENSERKLÄRUNG

der Geschäftsführung und des Aufsichtsrates der Borussia Dortmund

GmbH & Co. KGaA nach § 161 AktG vom 20. September 2021

Die Geschäftsführung der persönlich haftenden Gesellschafterin (Borussia Dortmund Geschäftsführungs-GmbH) und der Aufsichtsrat der Borussia Dortmund GmbH & Co. KGaA erklären gemäß § 161 AktG, dass bei der Borussia Dortmund GmbH & Co. KGaA seit der letzten Entsprechenserklärung vom 7. September 2020 den Empfehlungen des Deutschen Corporate Governance Kodex („Kodex“) in der Fassung vom 16. Dezember 2019 (bekannt gemacht im Bundesanzeiger am 20. März 2020) entsprochen wurde und künftig entsprochen wird, abgesehen von folgenden Abweichungen (Hinweis: Zahlreiche Empfehlungen des Kodex, namentlich solche zum Vergütungssystem für Vorstandsmitglieder bzw. zur Vorstandsvergütung, sind aufgrund von rechtsformspezifischen Besonderheiten der Rechtsform unserer Gesellschaft – der Kommanditgesellschaft auf Aktien – nicht anwendbar; Angaben bzw. Erläuterungen dazu erfolgen in der Erklärung zur Unternehmensführung):

Zu Empfehlung A.2 Satz 2, 1. Halbsatz: Nach dieser Empfehlung soll Beschäftigten auf geeignete Weise die Möglichkeit eingeräumt werden, geschützt Hinweise auf Rechtsverstöße im Unternehmen zu geben. In unserem Unternehmen bestand bisher kein formales Hinweisgebersystem, weil stattdessen andere Möglichkeiten als ausreichend und zumutbar erachtet wurden, etwaige Verstöße gegen gesetzliche Bestimmungen und unternehmensinterne Richtlinien zur Anzeige zu bringen, gegebenenfalls auch auf vertrauliche Weise. Ein institutionalisiertes Hinweisgeber- bzw. Whistleblower-System für Beschäftigte des Konzerns und auch für dritte Personen wird nunmehr jedoch spätestens im Verlauf des 2. Halbjahres des Geschäftsjahres 2021/2022 eingerichtet; diesbezügliche Vorbereitungen zur Installation des Systems wurden bereits ergriffen.

Zu Empfehlung B.4: Über die Wiederbestellung von Geschäftsführern der Borussia Dortmund Geschäftsführungs-GmbH entscheidet deren Präsidialausschuss bisher und künftig auch ohne Vorliegen besonderer Umstände gegebenenfalls vor Ablauf eines Jahres vor dem Ende der bestehenden Bestelldauer. Die Ausrichtung der Personalentscheidung an ein Zeit- und Umstandsmoment wird mit Blick auf die rechtsformspezifischen Besonderheiten der KGaA und aufgrund des Wunsches nach höherer Flexibilität als nicht zweckmäßig erachtet.

Zu Empfehlung B.5: Über die Altersgrenze für Geschäftsführer der persönlich haftenden Gesellschafterin entscheidet der Präsidialausschuss bei der Borussia Dortmund Geschäftsführungs-GmbH bisher und künftig jeweils bei anstehenden (Wie-der-)Bestellungen von Geschäftsführern, ohne insoweit grundsätzlich festgelegt zu sein. Die Festlegung auf eine Altersgrenze wird als nicht zweckmäßig erachtet.

Zu den Empfehlungen C.1 Sätze 1 bis 4 und C.2: Der Aufsichtsrat hat keine konkreten Ziele für seine Zusammensetzung benannt, kein Kompetenzprofil für das Gesamtgremium erarbeitet und keine Altersgrenze für Aufsichtsratsmitglieder festgelegt. Dies ist auch künftig nicht beabsichtigt. Denn der Aufsichtsrat wollte und will über Vorschläge zu seiner Zusammensetzung in der jeweiligen konkreten Situation individuell und situativ entscheiden. Dem entsprechend wurde und wird hierzu bzw. zur Umsetzung auch nicht näher berichtet. Unberührt vom Vorstehenden bleibt die Erfüllung der vom Gesetzgeber vorgesehenen Verpflichtungen im Hinblick auf die Festlegung einer Zielgröße für den Frauenanteil im Aufsichtsrat (§ 278 Abs. 3 und § 111 Abs. 5 AktG sowie § 289f Abs. 3 und Abs. 2 Nr. 4 HGB).

Zu Empfehlung C.5, 2. Halbsatz: Nach dieser Empfehlung soll ein Mitglied des Vorstandes einer börsennotierten Gesellschaft keinen Aufsichtsratsvorsitz in einer konzernexternen börsennotierten Gesellschaft wahrnehmen. Das Aufsichtsratsmitglied Herr Christian Kullmann ist Vorsitzender des Vorstandes der börsennotierten Evonik Industries AG in Essen und wird mit Wirkung ab dem 25. September 2021 aufgrund seiner in der Sitzung des Aufsichtsrates am 20. September 2021 erfolgten Wahl den Aufsichtsratsvorsitz in unserer Gesellschaft übernehmen. Der Aufsichtsrat hat sich davon überzeugt, dass Herrn Kullmann für die Wahrnehmung seines Mandats genügend Zeit zur Verfügung steht, zumal er daneben keine weiteren unter diese Empfehlung fallenden Mandate innehat. Außerdem leistet er durch seine große Erfahrung in der Unternehmensführung, seinen hohen wirtschaftlichen Sachverstand sowie seine exzellente nationale und internationale Vernetzung einen wichtigen Beitrag zu einer effektiven Arbeit im Aufsichtsrat, seit August 2019 bisher als stellvertretender Vorsitzender des Aufsichtsrates unserer Gesellschaft und künftig nun als dessen Vor sitzender. Nach Abwägung wird eine Abweichung von dieser Empfehlung daher für vertretbar gehalten.

Zu Empfehlung C.13: Der Aufsichtsrat hat bisher bei seinen Wahlvorschlägen an die Hauptversammlung nicht die persönlichen und die geschäftlichen Beziehungen eines jeden Kandidaten zum Unternehmen, den Organen der Gesellschaft und einem wesentlich (d.h. mit mehr als 10% der stimmberechtigten Aktien) an der Gesellschaft beteiligten Kommanditaktionär offengelegt. Dies ist auch künftig nicht beabsichtigt. Denn nach unserer Einschätzung gibt es zu dieser Empfehlung keine rechtlich sichere Praxis. Der Rechtssicherheit von Wahlen zum Aufsichtsrat wurde und wird höhere Priorität gegeben als einem Bemühen dazu, bei Wahlvorschlägen gesetzlich nicht erforderliche Angaben zu machen.

Zu den Empfehlungen D.2, D.3 und D.5: Ausschüsse wurden bisher vom Aufsichtsrat nicht errichtet. Denn der Aufsichtsrat wollte alle anstehenden Themen im gesamten Aufsichtsrat behandeln. Dies gilt weiterhin für den Verzicht auf die im Kodex empfohlene Bildung eines Nominierungsausschusses durch den Aufsichtsrat, zumal sich dieser, wie im Falle der Bildung des Nominierungsausschusses vom Kodex gefordert, bereits nur aus Vertretern der Anteilseigner zusammensetzt. Einen Prüfungsausschuss wird der Aufsichtsrat hingegen spätestens in seiner letzten Sitzung im Jahr 2021 errichten.

Zu Empfehlung E.1 Satz 2: Der Aufsichtsrat behält sich bisher und auch künftig vor, der Empfehlung nicht zu folgen, dass er in seinem Bericht an die Hauptversammlung über aufgetretene Interessenkonflikte und deren Behandlung informieren solle. Denn dem Grundsatz der Vertraulichkeit von Beratungen im Aufsichtsrat (vgl. § 116 Satz 2 AktG und Grundsatz 13 Satz 3) wird regelmäßig der Vorrang eingeräumt.

Dortmund, 20. September 2021

Für den Aufsichtsrat

Christian Kullmann

Stellvertretender Vorsitzender

Für die Borussia Dortmund Geschäftsführungs-GmbH

| Hans-Joachim Watzke | Thomas Treß | Carsten Cramer |

| Vorsitzender der Geschäftsführung | Geschäftsführer | Geschäftsführer |

LAGEBERICHT

GESCHÄFTSVERLAUF

DAS GESCHÄFTSJAHR 2020/2021 IM ÜBERBLICK

Sportliche Entwicklung

Covid-19-Pandemie

Bedingt durch die Covid-19-Pandemie, wurden die Spiele der 1. Bundesliga vor einer reduzierten Zuschaueranzahl ausgetragen. Borussia Dortmund startete am 19. September 2020 gegen Borussia Mönchengladbach vor 6.918 Anhängern in die Saison und bestritt die folgenden beiden Heimspiele gegen den SC Freiburg vor 10.548 und den FC Schalke 04 vor 272 Zuschauern. Die weitere Entwicklung der pandemischen Lage führte dazu, dass der restliche Spielbetrieb unter Ausschluss von Zuschauern fortgeführt wurde.

Bundesliga

Die Bundesligasaison 2020/2021 beendete Borussia Dortmund mit 64 Punkten und qualifizierte sich mit dem erreichten dritten Tabellenplatz direkt für die Gruppenphase der UEFA Champions League in der Spielzeit 2021/2022.

UEFA Champions League

Borussia Dortmund beendete die Gruppenphase der UEFA Champions League nach vier Siegen, einem Unentschieden und einer Niederlage auf dem ersten Platz in Gruppe F und qualifizierte sich somit für das Achtelfinale. Hier konnte Borussia Dortmund das Hinspiel gegen den FC Sevilla mit 3:2 für sich entscheiden und schritt nach einem 2:2-Unentschieden im heimischen Stadion ins Viertelfinale, wo die Mannschaft sowohl im Hin- als auch im Rückspiel Manchester City F.C. knapp unterlag und somit aus dem Wettbewerb ausschied.

DFB-Pokal

Nach Spielen gegen den MSV Duisburg und Eintracht Braunschweig sowie den SC Paderborn 07 und Borussia Mönchengladbach setzte sich die Mannschaft im Halbfinale gegen Holstein Kiel und im Finale gegen RB Leipzig deutlich durch. Borussia Dortmund errang somit zum fünften Mal in der Vereinsgeschichte den DFB-Pokal und qualifizierte sich für den Supercup der Spielzeit 2021/2022.

LEISTUNGSINDIKATOREN

Um Leistung definieren zu können, werden verschiedene Indikatoren herangezogen. Diese sind in finanzielle und nichtfinanzielle Leistungsindikatoren unterteilt. Borussia Dortmund steuert sein unternehmerisches Handeln anhand dieser intern definierten Leistungsindikatoren und stellt den Schwerpunkt seiner internen Berichterstattung darauf ab.

Finanzielle Leistungsindikatoren

Borussia Dortmund hat aus einer Vielzahl möglicher Finanzkennzahlen seinerseits Schwerpunkte gesetzt, an die sich die Steuerung des Unternehmens mithilfe der Erfahrungen der vergangenen Jahre im Wesentlichen angelehnt hat.

Dazu gehört als Erstes die Höhe der Umsatzerlöse. Die Geschäftsführung zieht diese zur internen Steuerung heran, wohl wissend, dass die Aussagekraft dieses Wertes allein nicht ausreichend ist. Dennoch kann die wirtschaftliche Stärke hier deutlich abgelesen werden, insbesondere über Quervergleiche mit Wettbewerbern oder durch die Beobachtung der langfristigen Erlösentwicklung des Unternehmens.

Passend dazu dienen das Ergebnis der Geschäftstätigkeit (EBIT) sowie das Jahresergebnis zur Führung des Unternehmens. Insbesondere in der Planungsrechnung des kommenden Wirtschaftsjahres/der kommenden Wirtschaftsjahre, im unterjährigen Controlling der Ergebnisentwicklung sowie in der retrospektiven Betrachtung eines Geschäftsjahres nehmen diese Größen zentrale Rollen ein.

Darüber hinaus stellt das operative Ergebnis (EBITDA) eine wesentliche Steuerungsgröße dar. Hintergrund sind die umfangreiche Investitionstätigkeit und die damit im Zusammenhang stehenden hohen Belastungen aus Abschreibungen. Zur besseren Vergleichbarkeit der Jahresleistung wird daher der um die Abschreibungen bereinigte Wert des EBIT (EBITDA) gewählt.

Eingerahmt werden diese Faktoren vom Cashflow aus operativer Tätigkeit und dem Free Cashflow, die Bestandteile der Unternehmensplanung sind. Der Free Cashflow definiert sich aus dem Cashflow aus operativer Tätigkeit zuzüglich des Cashflows aus Investitionstätigkeit und dient als zentraler Indikator der Kontrolle darüber, ob die eingenommenen operativen Mittel zur Deckung der Investitionen ausreichen. Mithin leitet sich die zentrale Bedeutung des Free Cashflows aus der strategischen Zielsetzung von Borussia Dortmund, den sportlichen Erfolg zu maximieren, ohne neue Schulden aufzunehmen, ab. Vor dem Hintergrund stetig wachsender Transfersummen kommt dem Free Cashflow damit eine zunehmend größere Bedeutung zu. Darüber hinaus ist er Indikator dafür, inwieweit Borussia Dortmund ausreichende Finanzmittel zur Auszahlung einer stetigen Dividende an die Aktionäre erwirtschaftet. Deshalb strebt Borussia Dortmund eine kontinuierliche Optimierung dieses Cashflows an.

Nichtfinanzielle Leistungsindikatoren

Borussia Dortmund hat die Verbreitung seiner Marke als einzigen nichtfinanziellen Leistungsindikator festgelegt.

Die Verbreitung der Marke Borussia Dortmund ist nicht messbar, resultiert jedoch aus einer Vielzahl von Kriterien, die in ihrer Summe die Verbreitung der Marke darstellen.

Manche dieser Kriterien sind messbar, andere wiederum nicht. Sie reflektieren jedoch gleichwohl die Strahlkraft des Unternehmens.

Die Anzahl der Kriterien ist variabel und somit austauschbar. Ein Faktor, der in einer Saison relevant war, muss nicht zwingend auch in den Folgejahren Relevanz haben. Gegenläufig führen insbesondere die Neuen Medien stetig zu neuen Werttreibern: So sind die Anzahl der Facebook Follower oder die Page Impressions relativ neue Größen.

Messbare Kriterien sind z. B. die Anzahl der veräußerten Dauerkarten, die Zuschauerzahl bzw. Stadionauslastung und Fernsehübertragungszeiten.

Nicht quantitativ messbare Kriterien können Awards, Umfragen und Studien sein. Selbst die gezielte Auswahl von Sponsoren, deren Produkte und Image mit der Marke Borussia Dortmund im Einklang stehen, gehört zu den sogenannten weichen Kriterien.

Über alle Kriterien wird den Entscheidungsträgern bei Borussia Dortmund regelmäßig berichtet. Sie dienen zudem – in ihrer Gesamtheit – als Indikator für den Erfolg der strategischen Unternehmensausrichtung.

Im Vergleich zum Vorjahr haben sich keine Änderungen im Steuerungssystem von Borussia Dortmund ergeben.

ENTWICKLUNG DES MARKT- UND WETTBEWERBSUMFELDES

Sponsoring

Borussia Dortmund verfügt seit Beginn der Spielzeit 2020/2021 über zwei Trikotsponsoren. Evonik Industries AG ist Trikotsponsor bei allen internationalen Pokalwettbewerben, Freundschaftsspielen im Ausland sowie im DFB-Pokal. In der Fußball-Bundesliga ist die 1&1 Telecommunication SE Trikotsponsor von Borussia Dortmund.

Für die kommenden fünf Jahre tritt die DEW21 Dortmunder Energie- und Wasserversorgung GmbH als offizieller Premium-Partner von Borussia Dortmund auf. Mittels der regionalen Nähe soll das lokale Engagement der beiden Unternehmen für die sozialen und kulturellen Belange der Stadt Dortmund weiter gestärkt werden.

Im Bereich des Jugendfußballs konnte Borussia Dortmund die Firma adesso SE als neuen Haupt- und Trikotsponsor begrüßen. Der Dortmunder IT-Dienstleister hat seine Zusammenarbeit bis 2023 zugesagt und wird ab der Saison 2021/2022 auch offizieller Trikotsponsor der neuen Frauenmannschaft von Borussia Dortmund.

Der Champion-Partner ROWE Marketing GmbH und Borussia Dortmund verlängerten ihre Zusammenarbeit vorzeitig bis zum 30. Juni 2025.

Das Unternehmen Bybit (Wechain Fintech Pte. Ltd.) ist seit der Saison 2020/2021 ebenfalls neuer Champion-Partner von Borussia Dortmund.

Das Sponsoring wurde auch in der Spielzeit 2020/2021 weiterhin durch die Covid-19-Pandemie beeinflusst. Da die Spiele größtenteils ohne Zuschauer stattfanden, waren die spieltagsbezogenen Werbemaßnahmen, insbesondere die vertraglichen Ansprüche der Hospitalitykunden, nicht vollständig erfüllbar, sodass Borussia Dortmund hier rückläufige Erlöse verzeichnet.

Transfergeschäfte

Im Sommer 2020 verließen fünf Spieler Borussia Dortmund. Nach seiner Leihe mit möglicher Kaufoption im vergangenen Geschäftsjahr schloss sich Ömer Toprak nun endgültig dem Ligakonkurrenten SV Werder Bremen an. Da der Arbeitsvertrag von Mario Götze nach Ablauf der vergangenen Spielzeit nicht verlängert wurde, spielt er seit der Saison 2020/2021 für den niederländischen Erstligisten PSV Eindhoven. Auch bei Achraf Hakimi endete die Laufzeit des Leihvertrages und er verließ Borussia Dortmund zum 30. Juni 2020 Richtung Inter Mailand. Dzenis Burnic wechselte in Liga zwei und steht seither für den 1. FC Heidenheim auf dem Platz. Andre Schürrle beendete seine Fußballkarriere und unterzeichnete einen Auflösungsvertrag.

Drei weitere Spieler verließen Borussia Dortmund auf Leihbasis: Leonardo Balerdi wechselte in die französische Ligue 1 zu Olympique Marseille. Immanuel Pherai schloss sich für die laufende Spielzeit PEC Zwolle an, nachdem er zuvor seinen Vertrag bei Borussia Dortmund vorzeitig bis zum 30. Juni 2022 verlängerte. Beide Leihverträge haben vorerst eine Laufzeit bis zum 30. Juni 2021. Anfang Oktober 2020 wechselte Marius Wolf bis zum Saisonende auf Leihbasis zum Ligakonkurrenten 1. FC Köln.

Nachdem Sergio Gomez die beiden Spielzeiten 2019/2020 und 2020/2021 auf Leihbasis beim spanischen Klub SD Huesca verbrachte, verständigte sich Borussia Dortmund mit dem belgischen Rekordmeister RSC Anderlecht auf einen permanenten Transfer von Sergio Gomez mit Wirkung zum 01.07.2021. Der zuletzt bis 2022 gültige Vertrag wurde im Zuge des Transfergeschäftes aufgelöst.

Auch Jeremy Toljan ist die vergangenen beiden Spielzeiten auf Leihbasis für den italienischen Erstligisten US Sassuolo aufgelaufen. Durch den Eintritt bestimmter Bedingungen ist die vertraglich verankerte Kaufoption aktiviert worden, sodass ein permanenter Transfer mit Wirkung zum 01.07.2021 vollzogen wird.

Investitionen Lizenzspielerkader

Im Sommer 2020 schlossen sich Borussia Dortmund drei Neuzugänge an. Thomas Meunier wechselte ablösefrei von Paris Saint-Germain zu Borussia Dortmund. Jude Bellingham konnte von Birmingham City verpflichtet werden, und der brasilianische U23-Nationalspieler Reinier Jesus Carvalho wechselte von Real Madrid auf Leihbasis bis zum 30. Juni 2022 zu Borussia Dortmund.

Nach Ablauf der Leihperiode kehrte Felix Passlack von Fortuna Sittard zurück ins Team von Borussia Dortmund. Im Mai 2021 wurde der zum Saisonende auslaufende Vertrag mit dem 22-Jährigen um zwei Jahre bis 2023 verlängert.

Im November 2020 konnte man sich mit Giovanni Reyna vorzeitig auf eine Verlängerung des Arbeitsvertrages bis 2025 einigen. Marwin Hitz verlängerte im Februar vorzeitig seinen Arbeitsvertrag bis 2023, und mit Steffen Tigges sowie Ansgar Knauff unterschrieben zwei Spieler aus den eigenen Reihen ihre ersten Profiverträge.

Borussia Dortmund konnte den 17-jährigen Innenverteidiger Soumalia Coulibaly von Paris Saint-Germain verpflichten.

Ende Mai 2021 gelang Borussia Dortmund zur neuen Saison die Verpflichtung des Torhüters Gregor Kobel vom Ligakonkurrenten VfB Stuttgart. Der 23-Jährige unterschrieb einen bis zum 30. Juni 2026 datierten Vertrag.

TV-Vermarktung

Die Ausschreibung für die Zentralvermarktung der nationalen und internationalen TV-Erlöse für die Spielzeiten 2021/2022 bis 2024/2025 ist zunächst abgeschlossen. Die Verteilung der Medienerlöse wurde im Dezember 2020 beschlossen. Ansatzpunkt ist eine höhere Stabilität und mehr Solidarität. Vor dem Hintergrund von Mindereinnahmen in der Vermarktung der deutschsprachigen Medienrechte, einer Konsolidierungsphase der internationalen Märkte und erheblichen Erlösausfällen der Klubs aufgrund der Covid-19-Pandemie zielt die künftige Verteilungssystematik vor allem darauf ab, in unsicheren Zeiten Stabilität zu gewährleisten und unter Berücksichtigung des Solidaritätsgedankens zukunftsgerichtete Impulse zu setzen. Dies verschafft den Klubs der Bundesliga in aktuell schwierigen Zeiten eine solide Planungssicherheit.

Dennoch sind ein unterbrechungsfreier Verlauf der Spielzeiten sowie vertragskonforme Zahlungen der Partner für eine Einhaltung der Auskehrungshöhe und -zeitpunkte entscheidende Parameter.

Die Covid-19-Pandemie beeinflusst auch die Erlöse der Vermarktung der UEFA Klubwettbewerbe. Um die finanziellen Auswirkungen der pandemiebedingten Einbußen für die an den UEFA Klubwettbewerben teilnehmenden Klubs in der Saison 2019/2020 zu begrenzen, entschied die UEFA die ihr entstanden Mindereinnahmen über fünf Spielzeiten (von der Saison 2019/2020 bis zur Saison 2023/2024) mindernd bei den künftigen Auskehrungen an die teilnehmenden Klubs zu berücksichtigen. Zur Saison 2024/2025 bekommt die UEFA Champions League ein neues Format. Es werden 36 anstatt 32 Klubs teilnehmen und in einem Ligensystem zehn Begegnungen anstatt wie bislang sechs Gruppenspiele absolvieren. Voraussichtlich wird dies die Lukrativität der Erlöse aus der internationalen TV-Vermarktung durch die Teilnahme an der UEFA Champions League weiter steigern.

Spielbetrieb

Aufgrund des gut funktionierenden Hygienekonzeptes konnte der Spielbetrieb der abgelaufenen Spielzeit 2020/2021 ohne Unterbrechung durchgeführt werden.

Entgegen der ursprünglichen Verordnung, nach der bis zum 31. Oktober 2020 ein Spielbetrieb ohne Zuschauer ablaufen sollte, konnte Borussia Dortmund zu Beginn der Saison die Spiele gegen Borussia Mönchengladbach, FC Schalke 04 und den SC Freiburg noch unter einer reduzierten Anzahl Zuschauer austragen. Alle anschließenden Heimspiele mussten Covid-19-bedingt vor komplett leeren Rängen stattfinden. Dies hat die Erlöspotenziale des Spielbetriebs stark beeinträchtigt.

Der üblicherweise zum Geschäftsjahresende stattfindende Dauerkartenverkauf für die Folgesaison musste aufgrund der Covid-19-bedingten anhaltenden Unsicherheit hinsichtlich der Stadionauslastung der Spielzeit 2021/2022 erneut, analog dem Vorjahr, verschoben werden.

Sonstiges

Im Dezember 2020 trennte sich Borussia Dortmund nach zweieinhalb Jahren von Cheftrainer Lucien Favre. Bis zum Saisonende hat der bisherige Co-Trainer Edin Terzic das Amt des Cheftrainers übernommen. Der bisherige U17-Trainer Sebastian Geppert und Top-Talente-Coach Otto Addo standen Edin Terzic bei der Arbeit mit der Mannschaft zur Seite.