Ob das nochmal eine Erfolgsgeschichte wird für die Kommanditisten? Im Moment sieht das dann ganz klar nicht danach aus, denn die Bilanz weist ein erneutes Minus in Höhe von über 2,4 Millionen Euro aus. Der Gesamtbetrag der aufgelaufenen Verluste für die Kommanditisten beträgt mittlerweile unglaubliche 32.897.444,58 Euro.

HCI Aircraft One GmbH & Co. KG

Schönefeld (vormals: Oststeinbek)

Jahresabschluss zum Geschäftsjahr vom 01.01.2017 bis zum 31.12.2017

Bilanz

AKTIVA

| 31.12.2017 Euro |

31.12.2016 Euro |

||

| A. Anlagevermögen | |||

| Sachanlagen | |||

| Boeing 777-200LR | 16.217.565,00 | 24.001.994,00 | |

| B, Umlaufvermögen | |||

| 1. Forderungen und sonstige Vermögensgegenstände | |||

| Sonstige Vermögensgegenstände | 62.027,17 | 46.328,04 | |

| II. Kassenbestand, Guthaben bei Kreditinstituten | 3.244.722,31 | 3.672.481,60 | |

| 3.306.749,48 | 3.718.809,64 | ||

| C. Rechnungsabgrenzungsposten | 318.110,77 | 464.677,78 | |

| D. Nicht durch Vermögenseinlagen gedeckte Entnahmen persönlich haftender Gesellschafter | 6.145,95 | 5.704,33 | |

| E. Nicht durch Vermögenseinlagen gedeckter Verlustanteil persönlich haftender Gesellschafter | 52.503,32 | 48.535,49 | |

| F. Durch Entnahmen entstandenes negatives Kapital der Kommanditisten | 4.160.518,65 | 3.726.925,08 | |

| G. Nicht durch Vermögenseinlagen gedeckter Verlustanteil der Kommanditisten | 32.897.444,58 | 30.424.276,26 | |

| 56.959.037,75 | 62.390.922,58 | ||

|

PASSIVA |

|||

| Euro | 31.12.2017 Euro |

31.12.2016 Euro |

|

| A. Eigenkapital | |||

| I. Kapitalanteile persönlich haftender Gesellschafter | |||

| 1. Festkapitalkonten | 9.865,87 | 9.865,87 | |

| 2. Erfolgssonderkonten | -62.369,19 | -58.401,36 | |

| 3. Entnahmekonten | -6.145,95 | -5.704,33 | |

| 4. Durch Entnahmen entstandenes negatives Kapital der persönlich haftenden Gesellschafterin | 6.145,95 | 5.704,33 | |

| 5. Nicht durch Vermögenseinlagen gedeckte Verlustanteil der persönlich haftenden Gesellschafterin | 52.503,32 | 48.535,49 | |

| 0,00 | 0,00 | ||

| II. Kapitalanteile Kommanditisten | |||

| 1. Festkapitalkonten | 5.977.541,14 | 5.977.541,14 | |

| 2. Erfolgssonderkonten | -38.874.985,72 | -36.401.817,40 | |

| 3. Entnahmekonten | -4.160.518,65 | -3.726.925,08 | |

| 4. Durch Entnahmen entstandenes negatives Kapital der Kommanditisten | 4.160.518,65 | 3.726.925,08 | |

| 5. Nicht durch Vermögenseinlagen gedeckter Verlustanteil der Kommanditisten | 32.897.444,58 | 30.424.276,26 | |

| 0,00 | 0,00 | ||

| 0,00 | 0,00 | ||

| B. Rückstellungen | |||

| Sonstige Rückstellungen | 28.381,00 | 23.941,00 | |

| C. Verbindlichkeiten | |||

| 1. Verbindlichkeiten gegenüber Kreditinstituten | 53.940.877,30 | 58.963.691,47 | |

| 2. Verbindlichkeiten aus Lieferungen und Leistungen | 169.071,82 | 191.989,87 | |

| 3. Verbindlichkeiten gegenüber Gesellschaftern | 5.790,13 | 8.882,06 | |

| 4. Sonstige Verbindlichkeiten | 2.814.917,50 | 3.202.418,18 | |

| 56.930.656,75 | 62.366.981,58 | ||

| 56.959.037,75 | 62.390.922,58 |

Gewinn- und Verlustrechnung

| Geschäftsjahr Euro |

Vorjahr Euro |

|

| 1. Umsatzerlöse | 11.988.638,92 | 12.166.975,67 |

| 2. Sonstige betriebliche Erträge | 419.954,25 | 189.278,93 |

| – davon Erträge aus der Währungsumrechnung Euro 417.709,11 (Euro 187.762,39) | ||

| 3. Abschreibungen auf Sachanlagen | 7.784.429,00 | 7.784.429,00 |

| 4. Sonstige betriebliche Aufwendungen | 1.857.012,26 | 1.576.289,31 |

| – davon Aufwendungen aus der Währungsumrechnung Euro 1.608.050,99 (Euro 1.326.214,89) | ||

| 5. Sonstige Zinsen und ähnliche Erträge | 54.245,06 | 34.275,09 |

| 6. Zinsen und ähnliche Aufwendungen | 5.298.533,12 | 5.732.095,83 |

| 7. Ergebnis nach Steuern | -2.477.136,15 | -2.702.284,45 |

| 8. Jahresfehlbetrag | 2.477.136,15 | 2.702.284,45 |

| 9. Belastung auf Kapitalkonten | 2.477.136,15 | 2.702.284,45 |

| 10. Bilanzgewinn | 0,00 | 0,00 |

Anhang zum 31.12.2017

Allgemeine Angaben zum Jahresabschluss

Der Jahresabschluss wurde nach den Vorschriften der §§ 242 ff. HGB unter der Beachtung der ergänzenden Bestimmungen für mittelgroße Personengesellschaften (§§ 264a Abs. 1 i.V.m. 267 Abs. 2 HGB) aufgestellt. Von den Erleichterungen gem. § 276 HGB zur Gliederung der Gewinn- und Verlustrechnung wurde kein Gebrauch gemacht; die größenabhängigen Erleichterungen des § 288 HGB für den Anhang wurden teilweise in Anspruch genommen.

Der Jahresabschluss wurde nach den Vorschriften des Bilanzrichtlinienumsetzungsgesetzes (BilRUG) erstellt.

Im Übrigen ist der vorliegende Jahresabschluss unter Beibehaltung der für den Vorjahresabschluss angewendeten Gliederungs- und Bewertungsgrundsätze nach den für mittelgroße Kapitalgesellschaften geltenden Vorschriften des Handelsgesetzbuches aufgestellt.

Angaben zur Identifikation der Gesellschaft laut Registergericht

| Firmenname laut Registergericht: | HCI Aircraft One GmbH & Co. KG |

| Firmensitz laut Registergericht: | Schönefeld (ehem. Oststeinbek) |

| Registereintrag: | Handelsregister |

| Registergericht: | Cottbus (ehem. Lübeck) |

| Register-Nr.: | HRA 3480 CB (ehem. HRA 6465 HL) |

Angaben zu Bilanzierungs- und Bewertungsmethoden

Bilanzierungs- und Bewertungsgrundsätze

Die Gesellschaft weist zum Bilanzstichtag ein negatives Eigenkapital von TEUR 37.116,61 aus; sie ist daher bilanziell überschuldet. Nach § 19 Abs.2 InsO liegt eine Überschuldung im insolvenzrechtlichen Sinne nicht vor, wenn die Fortführung des Unternehmens überwiegend wahrscheinlich ist. Die Geschäftsführung geht jedoch aufgrund der intern erstellten Finanzplanung von einer positiven Fortführungsprognose aus, da die Gesellschaft in der Lage ist bzw. sein wird, ihre finanziellen Verpflichtungen zu erfüllen. Es liegt daher keine rechnerische und damit auch keine Überschuldung im Rechtssinne vor. Die Bilanzierung und Bewertung erfolgt daher nach den Grundsätzen der Fortführung der Gesellschaft (Going-Concern-Prinzip).

Das Sachanlagevermögen wurde zu Anschaffungs- bzw. Herstellungskosten angesetzt und, soweit abnutzbar, um planmäßige Abschreibungen vermindert. Es handelt sich um ein am 14. Februar 2008 neu erworbenes Langstrecken-Passagierflugzeug.

Die planmäßigen Abschreibungen wurden nach der voraussichtlichen Nutzungsdauer von 12 Jahren linear vorgenommen.

Sonstige Vermögensgegenstände und Guthaben bei Kreditinstituten wurden zum Nennwert bewertet.

Als aktive Rechnungsabgrenzungsposten sind die Ausgaben vor dem Bilanzstichtag erfasst, soweit sie Aufwand für Folgejahre darstellen.

Die sonstigen Rückstellungen wurden für alle weiteren ungewissen Verbindlichkeiten gebildet. Dabei wurden alle erkennbaren Risiken berücksichtigt. Sie sind mit dem Erfüllungsbetrag bewertet, der nach vernünftiger kaufmännischer Beurteilung notwendig ist.

Verbindlichkeiten wurden zum Erfüllungsbetrag angesetzt.

Geschäftsvorfälle, die in fremder Währung anfallen, werden mit dem Tageskurs umgerechnet. Die Bewertung von Forderungen und Verbindlichkeiten in Fremdwährungen mit einer Restlaufzeit von mehr als einem Jahr erfolgt grundsätzlich zum jeweils niedrigeren bzw. höheren Stichtags- oder Anschaffungskurs (unter Beachtung des Niederstwertprinzips). Forderungen bzw. Verbindlichkeiten in fremder Währung mit einer Restlaufzeit von einem Jahr oder weniger wurden mit dem Devisenkassamittelkurs am Bilanzstichtag umgerechnet.

Bewertungseinheiten

Zur Verbesserung eines besseren Bildes der Vermögens-, Finanz- und Ertragslage wurde ab dem Geschäftsjahr 2014 eine antizipative Bewertungseinheit gem. § 254 HGB gebildet. Darin erfasst sind die zukünftig in US-$ eingehenden Umsatzerlöse und die in US-$ zu erbringenden Tilgungsleistungen auf die der Flugzeugfinanzierung dienenden Fremdwährungsdarlehen. Zum Bilanzstichtag wurden 3 Fremdwährungsdarlehen (Grundgeschäft) mit einem Gesamtbetrag von US-$ 74.138.558,20 (VJ US-$ 80.984.363,70) in die Bewertungseinheit einbezogen.

Durch die Bildung der Bewertungseinheit sollen Zinsänderungsrisiken aus künftigen variablen Zinszahlungen abgedeckt werden.

Durch die Bewertungseinheit wurden Risiken mit einem Gesamtbetrag von EUR 2.376.544,71 (US-$ 2.850.190,07) abgesichert.

Die gegenläufigen Wertänderungen oder Zahlungsströme aus dem Grund- und Sicherungsgeschäft werden sich voraussichtlich bis zum Auslaufen der Darlehen im Februar 2020 ausgleichen.

Als Form der Bewertungseinheit wurde das Micro-hedging durch den Abschluss von Zinsswap-Geschäften (Sicherungsgeschäfte) gewählt. Sämtliche wertbestimmende Faktoren zwischen den abgesicherten Grundgeschäften und den absichernden Sicherungsinstrumenten stimmen überein (Währung, Nominalbeträge, Laufzeit, Zinstermine und Zinssatz). Die prospektive Feststellung der Wirksamkeit der Sicherungszusammenhänge erfolgte nach der Critical Term Methode.

Gegenüber dem Vorjahr abweichende Bilanzierungs- und Bewertungsmethoden

Beim Jahresabschluss konnten die bisher angewandten Bilanzierungs- und Bewertungsmethoden im Wesentlichen übernommen werden.

Ein grundlegender Wechsel von Bilanzierungs- und Bewertungsmethoden gegenüber dem Vorjahr fand nicht statt.

Angaben zur Bilanz

Anlagespiegel für die einzelnen Posten des Anlagevermögens

Die Geschäftsjahresabschreibung je Posten der Bilanz ist aus dem Anlagespiegel zu entnehmen.

ANLAGESPIEGEL zum 31.12.2017

| Anschaffungskosten | Abschreibungen | Buchwert | |||||

| Stand 01.01.2017 EUR |

Stand 31.12.2017 EUR |

Stand 01.01.2017 EUR |

Zugänge Abgänge EUR |

Stand 31.12.2017 EUR |

Stand 01.01.2017 EUR |

Stand 31.12.2017 EUR |

|

| Sachanlagen | |||||||

| Boeing 777-233 LR | 93.413.153,51 | 93.413.153,51 | 69.411.159,51 | 7.784.429,00 | 77.195.588,51 | 24.001.994,00 | 16.217.565,00 |

Finanzinstrumente

Derivative Finanzinstrumente

Die Gesellschaft hatte am 13. Februar 2008 ein Zinsswap-Geschäft über einen Nominalbetrag von ursprünglich US-$ 70.000.000,00 abgeschlossen. Die Laufzeit umfasst den Zeitraum vom 14. Februar 2008 bis 14. Februar 2020. Der Nominalbetrag beträgt zum Bilanzstichtag US-$ 16.138.558. Es handelt sich um einen Payer-Swap (Festzins-Zahler-Swap). Der Festzinssatz beträgt 4,105 %. Der variable Zinssatz ist der US-$-Libor (1 Monat). Für den Zinsswap wurde zum Bilanzstichtag nach der Mark-to-Market-Methode ein negativer Marktwert von EUR 340.989,97 (US-$ 408.949,27) ermittelt.

Die Gesellschaft hatte am 13. Februar 2008 ein Zinsswap-Geschäft über einen Nominalbetrag von ursprünglich US-$ 7.000.000,00 abgeschlossen, die Laufzeit umfasst den Zeitraum vom 14. Februar 2008 bis 14. Februar 2020. Der Nominalbetrag bleibt über die Laufzeit unverändert. Es handelt sich um einen Payer-Swap (Festzins-Zahler-Swap). Der Festzinssatz beträgt 4,595 %. Der variable Zinssatz ist der US-$-Libor (1 Monat). Für den Zinsswap wurde zum Bilanzstichtag nach der Mark-to-Market-Methode ein negativer Marktwert von EUR 322.941,34 (US-$ 387.303,55) ermittelt.

Die Gesellschaft hatte am 01. Februar 2010 ein Zinsswap-Geschäft über einen Nominalbetrag von ursprünglich US-$ 51.000.000,00 abgeschlossen, die Laufzeit umfasst den Zeitraum vom 16. Februar 2010 bis 14. Februar 2020. Der Nominalbetrag bleibt über die Laufzeit unverändert. Es handelt sich um einen Payer-Swap (Festzins-Zahler-Swap). Der Festzinssatz beträgt 3,840 %. Der variable Zinssatz ist der US-$-Libor (1 Monat). Für den Zinsswap wurde zum Bilanzstichtag nach der Mark-to-Market-Methode ein negativer Marktwert von EUR 1.712.613,40 (US-$ 2.053.937,25) ermittelt.

Sämtliche Zinsswaps wurden in vollständig effektive Bewertungseinheiten einbezogen, so dass eine Bilanzierung der negativen Marktwerte nicht vorzunehmen war.

Sonstige Vermögensgegenstände

In den Sonstigen Vermögensgegenständen sind größere Beträge enthalten, die erst nach dem Bilanzstichtag rechtlich entstehen. Dabei handelt es sich um Beträge, die erst nach dem Bilanzstichtag zu Einnahmen führen, aber zum Zweck der periodengerechten Gewinnermittlung bereits zum Bilanzstichtag als Einnahmen erfasst wurden.

Im Einzelnen waren folgende antizipative Sachverhalte zu berücksichtigen:

Aktivierte Disagiobeträge

In die Rechnungsabgrenzungsposten wurde ein Disagiobetrag in Höhe von ursprünglich US-$ 2.000.000,00 im Rahmen der Umstrukturierung des Finanzierungskonzepts eingestellt. Dieser Betrag ist über die Laufzeit des Darlehens bis zum 14. Februar 2020 aufwandswirksam aufzulösen.

Eigenkapital

In folgender Höhe bestehen Hafteinlagen der Kommanditisten gemäß § 172 Abs. 1 HGB:

| Hafteinlage | EUR | |

| Kommanditist | HCl Treuhand SERVICE GmbH & Co. KG | 50,00 |

| Kommanditist | diverse Direktkommanditisten | 2.190,00 |

| Kommanditist | Treugeberkommanditisten | 88.060,00 |

Die auf den Festkapitalkonten verbuchten Pflichteinlagen der Kommanditisten betragen zum Bilanzstichtag EUR 5.977.541,14. Die persönlich haftende Gesellschafterin ist mit einer Kommanditeinlage von EUR 9.865,87 beteiligt.

Die in das Handelsregister eingetragene Haftsumme beträgt EUR 90.300,00. Aufgrund der bisher geleisteten Ausschüttungen gelten die Hafteinlagen nach § 172 Abs.4 HGB als nicht geleistet.

Verbindlichkeiten

Der Gesamtbetrag der bilanzierten Verbindlichkeiten beträgt EUR 56.930.656,75 (VJ EUR 62.366.981,58).

Der Gesamtbetrag der bilanzierten Verbindlichkeiten, die durch Pfandrechte oder ähnliche Rechte gesichert sind, beträgt EUR 53.940.877,30 (VJ EUR 58.963.691,47).

Aufgliederung der Verbindlichkeiten und Sicherungsrechte

Die nachfolgende Darstellung zeigt Restlaufzeiten und Sicherungsrechte der in der Bilanz aufgeführten Verbindlichkeiten.

| Bilanzposten | insgesamt EUR |

1 Jahr EUR |

1 und 5 Jahren EUR |

5 Jahre EUR |

| Verbindlichkeiten gegenüber Kreditinstituten | 53.940.877,30 | 5.416.496,07 | 48.524.381,23 | 0,00 |

| Vorjahr | 58.963.691,47 | 5.205.038,58 | 53.758.652,89 | 0,00 |

| Verbindlichkeiten aus Lieferungen und Leistungen | 169.071,82 | 390,08 | 168.681,74 | 0,00 |

| Vorjahr | 191.989,87 | 72,59 | 191.917,28 | 0,00 |

| Verbindlichkeiten gegenüber Gesellschaftern | 5.790,13 | 5.790,13 | 0,00 | 0,00 |

| Vorjahr | 8.882,06 | 8.882,06 | 0,00 | 0,00 |

| Sonstige Verbindlichkeiten | 2.814.917,50 | 5.278,54 | 2.809.638,96 | 0,00 |

| Vorjahr | 3.202.418,18 | 5.757,52 | 3.196.660,66 | 0,00 |

| Summe | 56.930.656,75 | 5.427.954,82 | 51.502.701,93 | 0,00 |

| Vorjahr | 62.366.981,58 | 5.219.750,75 | 57.147.230,83 | 0,00 |

Verbindlichkeiten gegenüber Kreditinstituten sind durch Verpfändung und Abtretung der Ansprüche gegen Investoren bzw. Kommanditisten auf Einzahlung der Kommanditeinlagen besichert. Es bestehet keine Besicherung durch Grundpfandrechte.

Haftungsverhältnisse aus nicht bilanzierten Verbindlichkeiten gemäß § 251 HGB

Zum Bilanzstichtag bestanden keine Haftungsverhältnisse gem. §§ 251 und 268 Abs. 7 HGB.

Nicht bilanzierte sonstige finanzielle Verpflichtungen

Neben den in der Bilanz ausgewiesenen Verbindlichkeiten bestehen in Höhe von EUR 365.253,06 (US-$ 438.048,00) sonstige finanzielle Verpflichtungen aus einem Managementvertrag mit mindestens noch 26 Monaten Restlaufzeit.

Angaben zur Gewinn- und Verlustrechnung

Die Gewinn- und Verlustrechnung wurde nach dem Gesamtkostenverfahren gemäß § 275 Abs.2 HGB aufgestellt.

Sonstige Angaben

Durchschnittliche Zahl der während des Geschäftsjahrs beschäftigten Arbeitnehmer

Die Gesellschaft beschäftigte im Geschäftsjahr 2017 keine Arbeitnehmer.

Namen der Geschäftsführer

Während des abgelaufenen Geschäftsjahrs wurden die Geschäfte des Unternehmens durch die persönlich haftende Gesellschafterin, diese wiederum vertreten durch folgende Personen geführt:

| Geschäftsführer: | Christoph Volkamer | ausgeübter Beruf: | Fondsmanager |

| Geschäftsführer: | Mark Peters | ausgeübter Beruf: | Fondsmanager (bis 13.10.17) |

| Geschäftsführer: | Sven-Erik Horsch | ausgeübter Beruf: | Fondsmanager (ab 23.10.17) |

Vergütungen der Geschäftsführer

Als Vergütung für die geleisteten Tätigkeiten im Berichtsjahr wurden der persönlich haftenden Gesellschafterin EUR 23.574,75 (US-$ 32.231,68) gewährt.

Die Mitglieder des Beirates erhielten für Aufsichtsratstätigkeiten insgesamt eine Vergütung in Höhe von EUR 2.250,00.

| Name | Michael Marks |

| Sitz | Löhne |

| Name | Tinus Brehm |

| Sitz | Berlin |

| Name | Dr. Kai Neckels |

| Sitz | Hamburg |

Gesellschafter

Folgende Gesellschaften sind persönlich haftende Gesellschafter:

| Name | HCl Aircraft Management GmbH |

| Sitz | Schönefeld |

| Rechtsform | GmbH |

| Gezeichnetes Kapital: | 25.000 Euro |

Nachtragsbericht

Laufende Verhandlungen mit Air Canada und finanzierender Bank:

Vor dem Hintergrund der im August 2018 auslaufenden Leasingverträge haben die Fondsgeschäftsführung mit Unterstützung des Aircraft Managers BBAM die Verhandlungen über die Ausübung der Verlängerungsoptionen bzw. eine über diesen Zeitraum nicht auszuschließende hinausgehende Anschlussbeschäftigung mit dem aktuellen Leasingnehmer Air Canada erfolgreich geführt. Im Ergebnis wurde der Leasingvertrag zu gleichbleibenden Konditionen (Leasingrate von USD 1.123.200) bis Februar 2020 verlängert. Das Management weist darauf hin, dass diese Konditionen deutlich über den von den renommierten Analysehäuser Ascend und AVITAS ermittelten aktuellen Leasingraten liegen. Zum Zeitpunkt der Leasingverlängerung wurden die Raten für das Jahr 2017 mit einer Spanne von USD 621.000 – USD 720.000 pro Monat benannt und reduzieren sich prognosegemäß im Jahr 2020, dem Zeitpunkt des Auslaufs des Leasingvertrages auf USD 491.000 – USD 590.000 pro Monat mit anschließend weiter fallender Tendenz.

Darüber hinaus hat die Fondsgeschäftsführung mit der finanzierenden Bank und mit Vertretern von Air Canada Möglichkeiten einer längerfristigen Beschäftigung ausgelotet. Aufgrund der Ausübung der Verlängerungsoption besteht jedoch noch kein frühzeitiger Handlungsbedarf seitens Air Canada, so dass derzeit von der Fortführung der Verhandlungen in 2019 auszugehen ist.

Generell wurde Interesse einer längerfristigen Beschäftigung über das Jahr 2020 hinaus signalisiert, jedoch erwartungsgemäß zu deutlich reduzierten Leasingraten. Es ist demnach absehbar, dass im Falle einer Anschlussbeschäftigung über das Jahr 2020 hinaus erhebliche Zugeständnisse der Gesellschafter und der finanzierenden Bank notwendig sein werden, um eine stabile wirtschaftliche Entwicklung der Fondsgesellschaft nach Auslauf der Verlängerungsoption Anfang 2020 darstellen zu können. Aufgrund der unvorteilhaften Loan-to-value Relationen ist mit erheblichem Verzehr des Eigenkapitals zu rechnen, sollte es keine zeitgleiche Verhandlungslösung mit der finanzierenden Bank und Air Canada in 2019 geben.

Unterschrift der Geschäftsführung

Schönefeld, 13/07/18

Lagebericht für das Geschäftsjahr 2017

A. Geschäftsverlauf und Rahmenbedingungen

1. Entwicklung von Branche und Weltwirtschaft

Entwicklung der Weltwirtschaft

Die Weltwirtschaft ist in 2017 mit 3,2 % stärker gewachsen als im Vorjahr. Als Ursache ist unter anderem die anhaltend expansive Geldpolitik ausgemacht, die für einen Wachstumsanstieg in allen Weltregionen sorgte.

Das stärkste Wachstum wurde in der Region Asien / Pazifik mit einem Zuwachs von 5,0 % (Vorjahr: 4,8 %) verzeichnet. Das Wachstum wurde insbesondere von der chinesischen Wirtschaft getragen, die um 6,8 % zunahm.

In Europa lag das Wirtschaftswachstum bei 2,6 % (Vorjahr: 2,0 %), ein Wachstum, das sich ebenfalls in der deutschen Wirtschaft zeigte (2,6 %).

Mit einer Wachstumsrate von 2,3 % wuchs die Wirtschaft in Nordamerika ebenfalls stärker als im Vorjahr (Vorjahr: 1,5 %).

In Südamerika wurden erstmals seit 2014 wieder positive Wachstumsraten gemessen: Die Wirtschaft in dieser Region wuchs um 1,5 % (Vorjahr: – 1,3 %).1

Für das laufende Geschäftsjahr rechnet die Chefin des Internationalen Währungsfonds (IWF), Frau Lagarde, mit einem noch stärkeren Anziehen der Weltwirtschaft. Getrieben vom derzeitigen Aufschwung in Europa und Asien sowie der Steuerreform in den USA dürfte das weltweite Wachstum 2018 und 2019 jeweils 3,9 % betragen, so die Einschätzung des IWF auf dem Weltwirtschaftsforum in Davos zu Beginn des Jahres.

Zugleich wies der IWF auf Risiken für die Weltwirtschaft hin, die insbesondere in der weiterhin weltweit steigenden Verschuldung sowie den geopolitischen Krisenherden (u. a. Iran, Naher Osten) und dem aufkommenden Protektionismus in den USA zu finden sind.

Entwicklung der Treibstoffkosten

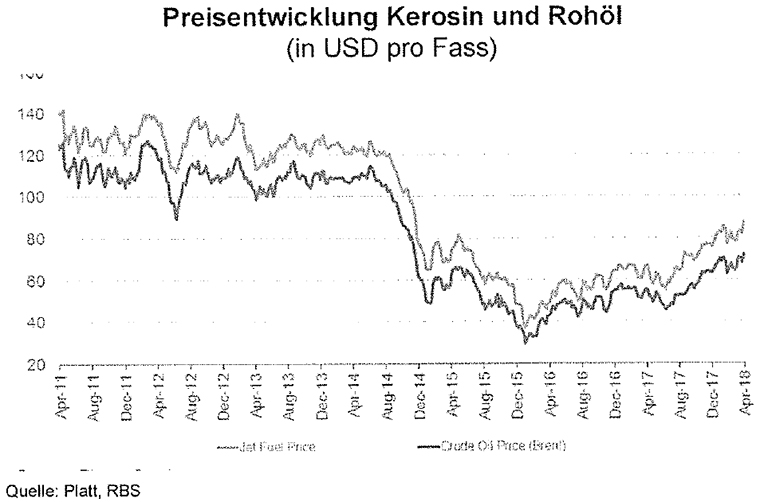

Die Entwicklung des Rohölpreises und der daran gekoppelte Preis für Kerosin (Flugbenzin) ist ein signifikanter Kostenfaktor für die Fluggesellschaften.

Die nachfolgende Grafik illustriert die hohe Korrelation der Preisentwicklung von Rohöl (Brent) und Kerosin:

1 Quelle: Global Insight World OverView per 15.01.2018.

Wie in der Grafik ersichtlich, setzte bereits in der zweiten Jahreshälfte 2014 der rapide Rohöl-Preisverfall von über USD 100 pro Fass auf unter USD 40 pro Fass im Jahr 2015 ein. Bis Ende 2017 setzte eine leichte Erholung des Rohölpreises auf ein Niveau oberhalb von USD 50 ein. Seit Jahresbeginn stieg der Preis für ein Barrel Crude Oil auf rund USD 77 und Jet Fuel auf USD 90 an.2

Aufgrund der hohen Korrelation zum Rohölpreis hat sich der Kerosinpreis analog entwickelt. Dieser hat eine signifikante Auswirkung auf die Wirtschaftlichkeit der Fluggesellschaften.

Entwicklungen im Flugverkehr

Das globale Wirtschaftswachstum spiegelt sich in der Entwicklung des Passagieraufkommens wider, welches in 2017 um 7,6 % zunahm (2016: 5,9 %). Treibende Kräfte in diesem überdurchschnittlichen Wachstum sind neben der guten weltwirtschaftlichen Entwicklung vor allem günstigere Flugpreise weltweit und ein besonders starkes regionales Wachstum in Indien und China. Für das laufende Jahr 2018 erwarten die Branchenanalysten ein weiter wachsendes Passagieraufkommen. Durch erhöhte Treibstoffkosten bedingte gestiegene Flugpreise sind jedoch als Risiken der Marktentwicklung ausgemacht, die sich nachteilig auf das Passagieraufkommen auswirken können.

Die Kapazitätsausweitung lag mit +6,3 % im Jahr 2017 unterhalb des Nachfragewachstums, so dass sich der Auslastungsgrad auf 81,4 % (Vorjahr: 80,2 %) erhöhte. Die Profitabilität der Fluggesellschaften hat sich trotz erhöhter Treibstoffkosten weiterhin stabil entwickelt. Die durchschnittliche EBIT-Marge3 lag im Jahr 2017 bei 8,3 % (Vorjahr: 8,3 %). Im vierten Quartal 2017 zeigte sich der Raum Asien / Pazifik mit einer EBIT-Marge von 11,6 % stärker als Nordamerika (10,6 %), die beide deutlich vor dem saturierten Markt Europa (7,7 %) liegen.4

2 Bloomberg.com und iata.org, 31.05.2018

3 bezogen auf das Betriebsergebnis (EBiT – Earnings before Interest and Taxes)

4 International Air transport Association (IATA)

2. Entwicklung von Air Canada

Für das abgelaufene Geschäftsjahr 2017 konnte der Leasingnehmer Air Canada ein bereinigtes Betriebsergebnis von USD 1,158 Mrd. (Vorjahr: USD 1,147 Mrd.) vorweisen. Das operative Ergebnis steigerte sich im Jahresvergleich um rund 11 %, während die operativen Kosten um 12 % stiegen. Maßgeblicher Treiber des Kostenanstieges sind die zuvor genannten Treibstoffkosten. Die operative Ergebnismarge reduzierte sich in der Folge auf 8,4 % (Vorjahr: 9,2 %). Die bereinigten Einnahmen blieben nahezu konstant bei USD 1,142 Mrd. Der Auslastungsgrad im Bereich Passagiere betrug 82,3 % (Vorjahr: 82,5 %). Per Jahresende 2017 verfügt Air Canada über eine Liquiditätsreserve von USD 4,181 Mrd. (2016: USD 3,388 Mrd.).5

Air Canada verfügt unverändert über sechs Boeings 777-200 LR, davon vier im Eigenbesitz. Das durchschnittliche Alter beträgt 10,1 Jahre (Gesamtflotte: 14,5 Jahre).

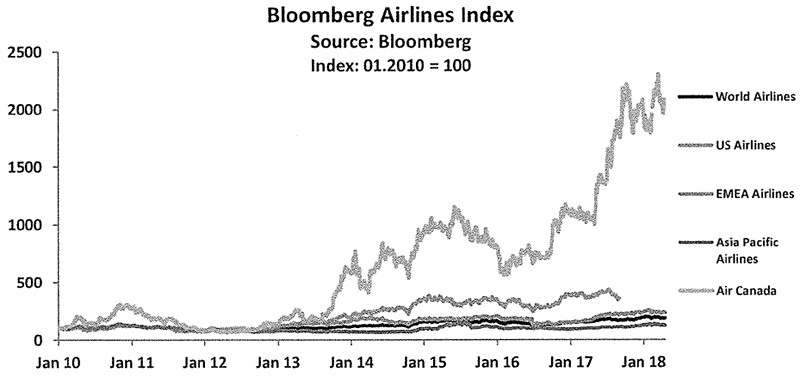

Die positive wirtschaftliche Entwicklung spiegelt sich in der Entwicklung des Aktienkurses wieder:6

Die Leasingraten wurden im Geschäftsjahr nach Auskunft des Aircraft-Managers BBAM stets pünktlich und in voller Höhe gezahlt: Aufgrund der unverändert positiven Entwicklung von Air Canada geht die Geschäftsführung aus heutiger Sicht davon aus, dass Air Canada auch künftig seinen Zahlungsverpflichtungen in voller Höhe pünktlich nachkommen wird.

5 Air Canada

6 Quelle: Bloomberg, eigene Darstellung

3. Rahmenbedingungen

Das von der Gesellschaft HCI Aircraft One GmbH & Co. KG am 14. Februar 2008 erworbene und abgelieferte Langstrecken-Passagierflugzeug des Typs Boeing 777-200LR ist im Rahmen eines langfristigen Leasingvertrags an Air Canada zunächst bis zum 13. August 2018 vermietet. Air Canada übte im Sommer 2017 die in den Leasingvertrag eingebaute Verlängerungsoption um 18 Monate zu gleichbleibenden Konditionen aus. Somit beträgt die monatlich zu zahlende Leasingrate bis Februar 2020 weiterhin USD 1.123.200.

Das operative Flugzeugmanagement erfolgt seit Ablieferung des Flugzeugs durch Babcock & Brown Aircraft Management LCC (BBAM), einem renommierten Unternehmen aus dem Bereich Flugzeugfinanzierung- und Management.

Die Finanzierung der Anschaffungskosten des Flugzeuges erfolgte anteilig aus dem von den Anlegern zur Verfügung gestellten Kommanditkapital und einer Darlehenszusage der finanzierenden Bank in Höhe von insgesamt USD 77 Mio. vom 13. Februar 2008. Die Auszahlung des Darlehens erfolgte in zwei Tranchen zu USD 70 Mio. (Tranche A) bzw. USD 7 Mio. (Tranche B). Die Tilgung der Tranche A erfolgt auf monatlicher Basis, während es sich bei der Tranche B um ein endfälliges Darlehen handelt. Darüber hinaus wurde die ursprüngliche Eigenkapitalvorfinanzierung der Gesellschaft im Februar 2010 in eine neue langfristige Finanzierung in Höhe von USD 51 Mio. gewandelt. Auf diese Finanzierungstranche (Tranche C) sind plangemäß keine Tilgungen zu leisten.

Ferner wurden zur Zinssicherung im Februar 2008 (Tranche A und B) bzw. im Februar 2010 (Tranche C) langfristige Swapgeschäfte inklusive der Bankenmargen und Liquiditätsbereitstellungskosten über die gesamte Darlehenslaufzeit abgeschlossen. Hiervon abweichend wird für die Tranche C die Marge jährlich mit Verlängerung des Darlehens neu vereinbart.

Die Geschäftstätigkeit der Gesellschaft erfolgt im Wesentlichen in USD. Insbesondere die Umsatzerlöse, der Kapitaldienst und die Auszahlungen an die Gesellschafter werden ausschließlich in USD vorgenommen, sodass Ergebnisse aus Kursdifferenzen, die aus der Bewertung der Bilanz- sowie der Gewinn- und Verlustrechnungsposten in EUR resultieren, nicht liquiditätswirksam sind und keinen wesentlichen Einfluss auf die wirtschaftliche Lage der Gesellschaft haben.

4. Wichtige Ereignisse und Beurteilung des Geschäftsverlaufs

Plangemäß erzielte das von der Fondsgesellschaft (HCI Aircraft One GmbH & Co. KG) gehaltene Flugzeug vom Typ Boeing 777-200LR eine laufende Leasingeinnahme in Höhe von USD 1.123.200 pro Monat aus dem operativen Betrieb bei Air Canada. Die Zahlungen gingen stets pünktlich und in voller Höhe ein. Aus diesen Einnahmen wurden der vertragsgemäße Kapitaldienst, die laufenden Gesellschaftskosten und eine Ausschüttung in Höhe von 5 % auf das Kommanditkapital der Fondsgesellschaft an die Gesellschafter erbracht. Die Ausschüttung erfolgte im November 2017.

Für die Tranche C betrug der Zinssatz unter Berücksichtigung der Zinssicherung inklusive Bankenmarge und Liquiditätskosten insgesamt 8,58 % p.a. Im Zuge der jährlichen Neuverhandlung der Bankenmarge konnten die Zinskonditionen auf gleichem Niveau bis Februar 2019 verlängert werden. Nach den aktuellen Berechnungen der Fondsgeschäftsführung ist bis zum Jahr 2020 keine Zinskapitalisierung zu erwarten. Aufgrund der Flexibilität der Finanzierungsstruktur ist davon auszugehen, dass für den Prognosezeitraum bei laufenden Leasingeinnahmen kein Liquiditätsengpass aus heutiger Sicht bei der Gesellschaft entsteht.

Zum 31. Dezember 2017 verfügte die Gesellschaft über eine Liquiditätsreserve in Höhe von insgesamt TEUR 387 (TUSD 465, Vorjahr TEUR 448 bzw. TUSD 473) sowie die von Air Canada hinterlegte Sicherheitsleistung in Höhe von drei monatlichen Leasingraten von TEUR 2.857 (TUSD 3.370, Vorjahr: TEUR 3.224 bzw. TUSD 3.370). Diese waren zu marktüblichen Konditionen verzinslich angelegt.

Darüber hinaus sind keine Besonderheiten im wirtschaftlichen Verlauf der Fondsgesellschaft aufgetreten.

B. Darstellung der Lage der Gesellschaft

1. Vermögenslage

In der Bilanz der Gesellschaft werden zum Bilanzstichtag nicht durch Vermögenseinlagen gedeckte Verlust- und Entnahmeanteile der Komplementärin in Höhe von TEUR 59 (Vorjahr: TEUR 55) und nicht durch Vermögenseinlagen gedeckte Verlust- und Entnahmeanteile der Kommanditisten in Höhe von TEUR 37.058 (Vorjahr: TEUR 34.151) ausgewiesen. Aufgrund des geringer als geplant eingeworbenen Kommanditkapitals und der damit verbundenen finanziellen Restrukturierung weist die Gesellschaft ein negatives Eigenkapital aus. Die bilanzielle Unterdeckung resultiert im Wesentlichen aus der kumulierten linearen Abschreibung des Anlagevermögens sowie aus kumulierten Kursverlusten. Da alle wesentlichen Geschäftsvorfälle der Gesellschaft jedoch in USD anfallen, hat das Kursergebnis keinerlei Auswirkungen auf die wirtschaftliche Lage der Gesellschaft.

Zur Vermittlung eines besseren Bildes der Vermögens-, Finanz- und Ertragslage wurde bei der Gesellschaft ab dem Geschäftsjahr 2014 eine antizipative Bewertungseinheit zwischen den zukünftig in USD eingehenden Umsatzerlösen und den zukünftig in USD zu erbringenden Tilgungsleistungen auf die der Flugzeugfinanzierung dienenden Darlehen gebildet. Hierbei wurde ein Zeitraum bis zur vollständigen Tilgung des Darlehens (Februar 2020) berücksichtigt.

Wird zur Betrachtung des Vermögens und der Schulden der Gesellschaft zum Bilanzstichtag aufgrund der untergeordneten Bedeutung des EUR nur auf die USD-Werte abgestellt, stehen dem Marktwert der Boeing 777-200LR in Höhe von TUSD 74.233 (Buchwert: TUSD 19.450), der sich aus dem Mittelwert von drei unabhängigen Beratungs- und Analyseunternehmen der Luftfahrtbranche erstellten Bewertungen ermittelt, sowie den Bankguthaben in Höhe von TUSD 465 (ohne verzinsliche Sicherheitsleistung der Air Canada) Verbindlichkeiten gegenüber Kreditinstituten von insgesamt TUSD 74.139 gegenüber. Unter Berücksichtigung der negativen Marktwerte der Zinssatz-Swapgeschäfte von insgesamt TUSD 2.850 (beim Kurs zum Bilanzstichtag), die der Absicherung der Zinsänderungsrisiken dienen und somit Bewertungseinheiten zu den Darlehenstranchen (Grundgeschäfte) darstellen, ergibt sich insgesamt ein negatives Nettovermögen in Höhe von TUSD 2.291.

Die Bilanzsumme beträgt TEUR 56.959 (Vorjahr: TEUR 62.391). Nach Abzug der bilanziellen Unterdeckung weist die Bilanz ein Aktivvermögen in Höhe von TEUR 19.842 (Vorjahr: TEUR 28.185) aus. Wesentlicher Posten des Aktivvermögens ist das Anlagevermögen in Höhe von TEUR 16.218 (Vorjahr: TEUR 24.002). Daneben beträgt zum Bilanzstichtag das Bankguthaben TEUR 3.245 (Vorjahr: TEUR 3.672).

Aufgrund der bilanziellen Unterdeckung wird auf der Passivseite der Bilanz kein Eigenkapital ausgewiesen. Die Erhöhung der Entnahmekonten der Komplementärin und Kommanditisten um insgesamt TEUR 434 ist mit TEUR 425 (TUSD 504) auf darlehensvertragskonforme Auszahlungen zurückzuführen. Die Passivseite wird mit TEUR 53.941 bzw. TUSD 74.357 (Vorjahr: TEUR 58.964 bzw. TUSD 81.238) durch die Verbindlichkeiten gegenüber Kreditinstituten geprägt. Auf die Tranche A wurden Tilgungen in Höhe von TEUR 6.081 (TUSD 6.846) geleistet.

Außerdem bestanden zum Bilanzstichtag sonstige Verbindlichkeiten in Höhe von TEUR 2.815 (TUSD 3.376, Vorjahr: TEUR 3.202 bzw. TUSD 3.376). Diese beinhalten die Sicherheitszahlung von Air Canada gemäß des Leasingvertrags in Höhe von drei Monatsleasingraten und die Zinsverbindlichkeiten aus der Stundung der Servicegebühren. Diese werden zu marktüblichen Konditionen verzinslich angelegt. Zum Bilanzstichtag betrug der Wechselkurs 1,1993 USD/EUR.

2. Finanzlage

Zum Bilanzstichtag standen dem Vermögen der Gesellschaft Verbindlichkeiten bei dem finanzierenden Kreditinstitut in Höhe von TEUR 53.941 (TUSD 74.357 Vorjahr: TEUR 58.964 bzw. TUSD 81.238) gegenüber. Verbindlichkeiten in Höhe von insgesamt TEUR 16.778 (TUSD 23.139) resultieren aus den Darlehenstranchen A und B, während der Tranche C Verbindlichkeiten in Höhe von TEUR 36.981 (TUSD 51.000) zuzuordnen sind. Ferner bestehen Zinsverbindlichkeiten von TEUR 182 (TUSD 219, Vorjahr: TEUR 241 bzw. TUSD 254), die im Geschäftsjahr 2017 fällig werden. Hinsichtlich der Hintergründe der Darlehensstruktur wird auf die Ausführungen im Abschnitt A3 verwiesen.

Die Tilgung des Darlehens der Tranche A erfolgt bislang vertragsgemäß. Die Gesellschaft konnte jederzeit ihre Verbindlichkeiten im Rahmen des jeweiligen Zahlungsziels begleichen. Es sind keine Umstände bekannt, die der Fähigkeit der Gesellschaft, den laufenden Zahlungsverpflichtungen nachzukommen, entgegenstehen würden.

3. Ertragslage

Die Gesellschaft konnte im Geschäftsjahr 2017 Umsatzerlöse in Höhe von TEUR 11.989 bzw. TUSD 13.478 (Vorjahr TEUR 12.167 bzw. TUSD 13.478) vereinnahmen. Die sonstigen betrieblichen Erträge in Höhe von TEUR 420 (Vorjahr TEUR 189) und Aufwendungen in Höhe von TEUR 1.857 (Vorjahr: TEUR 1.576) beinhalten im Wesentlichen nicht liquiditätswirksame Kursergebnisse aus der Stichtagsbewertung der langfristigen Darlehen und aus laufenden Kursdifferenzen. Da die Gesellschaft ihre Einnahmen ausschließlich in USD erzielt und der Kapitaldienst sowie die Gesellschaftskosten im Wesentlichen währungskongruent in USD erfolgen, sind die Auswirkungen aus der Bewertung zum EUR hinsichtlich der wirtschaftlichen Lage der Gesellschaft zu vernachlässigen. Ferner sind in den sonstigen betrieblichen Aufwendungen operative Managementgebühren in Höhe von TEUR 183 (TUSD 202, Vorjahr: TEUR 182 bzw. TUSD 202) enthalten.

Zinserträge sind im Wesentlichen aus angelegten Festgeldern in Höhe von umgerechnet TEUR 54 bzw. TUSD 65 (Vorjahr: TEUR 34 bzw. TUSD 36) erzielt worden. Zinsen und ähnliche Aufwendungen sind in Höhe von TEUR 5.299 bzw. TUSD 6.029 (Vorjahr: TEUR 5.732 bzw. TUSD 6.367) angefallen. Davon entfallen unter Berücksichtigung der jeweiligen Zinssicherung TEUR 1.226 bzw. TUSD 1.384 (Vorjahr: TEUR 1.547 bzw. TUSD 1.713) auf die Tranchen A und B sowie TEUR 3.920 bzw. TUSD 4.439 (Vorjahr: TEUR 4.033 bzw. TUSD 4.449) auf die Tranche C.

Die Abschreibungen auf Sachanlagen betrugen wie im Vorjahr TEUR 7.784.

Die Gewinn- und Verlustrechnung weist im Geschäftsjahr 2017 einen Jahresfehlbetrag von TEUR 2.477 (Vorjahr: TEUR 2.702) aus, der den Kapitalkonten belastet wird.

4. Gesamtaussage

Die wirtschaftliche Lage der Gesellschaft ist zum jetzigen Zeitpunkt durch die bestehenden Verträge, insbesondere im Hinblick auf die flexible Finanzierungsstruktur, bis Februar 2020 als relativ gesichert einzuschätzen. Die Zinsleistungen auf die hohe Fremdfinanzierung belasten jedoch unverändert das Ergebnis.

C. Risiko- und Chancenbericht

1. Risiken für die künftige Unternehmensentwicklung

Der Jahresabschluss der Gesellschaft wurde unter der Annahme der Fortführung der Unternehmenstätigkeit aufgestellt. Bei einer einfachen Loan-to-value Betrachtung unter Einbeziehung der negativen Marktwerte der Zinssatz-Swapgeschäfte würde das Vermögen zum Bilanzstichtag aufgrund des geringer als geplant eingeworbenen Eigenkapitals und der damit verbundenen finanziellen Restrukturierung nicht die Verbindlichkeiten der Gesellschaft decken. Bei einem niedrigeren Verkaufserlös kann es zu einem wesentlichen Verzehr von Eigenkapital kommen.

Die Gesellschaft erhält laufende Einnahmen aus dem Leasingvertrag mit Air Canada. Die wirtschaftliche Leistungsfähigkeit Air Canadas ist ein wesentlicher Faktor für die wirtschaftliche Entwicklung der Fondsgesellschaft. Die Gesellschaft ist insoweit in erheblichem Maß von einer guten Entwicklung des Geschäftes von Air Canada abhängig. Weitere Ausführungen zu Air Canada sind dem Abschnitt A2 zu entnehmen.

Wesentliche Parameter für den Erfolg der Flugzeug-KG sind die langfristig erzielbaren Einnahmen aus der Vermietung und eine anschließende Veräußerung des Flugzeuges, insbesondere nach Ablauf des bestehenden Leasingvertrages.

Es besteht grundsätzlich das Risiko, dass wenn einer oder mehrere Hauptvertragspartner ihre Verpflichtungen aus abgeschlossenen Verträgen nicht oder nicht vollständig erfüllen, dies zum Nachteil der Gesellschaft sein kann. Dies kann erheblichen Einfluss auf die Entwicklung der Gesellschaft haben.

Durch die jährlich neu zu verhandelnde Höhe der Bankenmarge für die Tranche C, bei der das finanzierende Kreditinstitut in der Risikobewertung des Leasingnehmers Air Canada der wirtschaftlichen Entwicklung von Air Canada einen wesentlichen Einfluss beimisst, hat diese Entwicklung einen wesentlichen Einfluss auf die Finanzierungskosten der Gesellschaft. Sollten sich die Finanzierungskosten nicht weiter verbessern, kann es zu einem weiteren Verzehr von Liquidität und Eigenkapital der Gesellschaft kommen.

Die Tranche A (Annuitätendarlehen) wird monatlich getilgt und soll plangemäß innerhalb der Leasinglaufzeit inkl. Verlängerungsoption zurückgeführt werden. Die Tranchen B und C sind endfällige Darlehen in Höhe von jeweils TUSD 7.000 bzw. TUSD 51.000. Nach Auslaufen des bestehenden Leasingvertrages inkl. Verlängerungsoption besteht daher noch eine Restschuld in Höhe von insgesamt TUSD 58.000, die durch den Wert des Flugzeuges zu diesem Zeitpunkt gedeckt sein soll. Insoweit bestehen Risiken im Hinblick auf zukünftig zu erzielende Veräußerungspreise des Flugzeuges. Auch dieser Faktor spielt eine wesentliche Rolle in der Risikobewertung der finanzierenden Bank und hat damit unmittelbaren Einfluss auf das Verhandlungsergebnis hinsichtlich der Bankenmarge für die Tranche C.

Für die Gesellschaft besteht ein Wechselkursrisiko für Ausgaben, die in einer vom USD abweichenden Währung erfolgen. Diese fallen jedoch lediglich in geringem Umfang an.

Um möglichen Risiken aus den Gesetzen, steuerlichen und sonstigen Regelungen zu begegnen, wird auf die strikte Einhaltung von Gesetzen und Vorschriften sowie auf eine umfassende rechtliche Beratung geachtet. Es besteht ein quartalsweises Berichtssystem des Aircraft Managers und ein quartalsweises Controlling, welches eine kurzfristige Reaktion im Bereich der operativen Geschäftstätigkeit ermöglicht.

Nach Auffassung der Geschäftsführung bestehen keine weiteren Risiken, die wesentlichen Einfluss auf die wirtschaftliche Entwicklung haben.

2. Chancen für die künftige Unternehmensentwicklung

Die Fondsgeschäftsführung konnte im Februar 2014 eine Reduzierung der Bankenmarge um 0,4 % auf einen Gesamtzins von 8,58 % p.a. für die Tranche C mit der finanzierenden Bank erzielen. Im Geschäftsjahr 2017 sowie im laufenden Geschäftsjahr 2018 konnte diese Marge jeweils für ein weiteres Jahr vereinbart werden. Zur Verbesserung der Liquiditätssituation und zur Vermeidung einer prognosegemäß mittelfristig zu erwartenden Zinskapitalisierung sieht die Fondsgeschäftsführung genau wie im Jahr 2017 eine Reduzierung der Auszahlung in 2018 vor. Der vertragsgemäße Kapitaldienst wird weiterhin erbracht.

D. Prognosebericht

Die Fondsgeschäftsführung geht aufgrund der gesicherten Finanzierung von einem normalen wirtschaftlichen Geschäftsbetrieb aus. Für die Lage von Air Canada wird weiterhin die gesamtwirtschaftliche Entwicklung eine wesentliche Rolle für die Entwicklung des Passagieraufkommens und damit die Ertragsseite des Unternehmens spielen. Auf der Kostenseite nimmt die Entwicklung des Rohölpreises eine bedeutende Position ein. Weitere Ausführungen zu den Entwicklungen und Aussichten des Leasingnehmers Air Canada sowie weitere wichtige Faktoren, die mittelbare Auswirkungen auf die Gesellschaft haben können, sind dem Abschnitt A 1-2 zu entnehmen. Die gleich bleibende Bankenmarge für die Tranche C in Höhe von 3,6 % für den Zeitraum Februar 2018 bis Februar 2019 kann als Indikator für die weiter solide erwartete Entwicklung von Air Canada gesehen werden. Das prognostizierte Ergebnis liegt auf Vorjahresniveau.

Schönefeld, 31. Mai 2018

HCI Aircraft Management GmbH

für

HCI Aircraft One GmbH & Co. KG

E. Bestätigungsvermerk

Nach dem abschließenden Ergebnis unserer Prüfung haben wir dem Jahresabschluss zum 31. Dezember 2017 und dem Lagebericht für das Geschäftsjahr 2017 der HCI Aircraft One GmbH & Co. KG einen uneingeschränkten Bestätigungsvermerk erteilt, den wir nachfolgend wiedergeben:

„Bestätigungsvermerk des Abschlussprüfers

Wir haben den Jahresabschluss – bestehend aus Bilanz, Gewinn- und Verlustrechnung sowie Anhang – unter Einbeziehung der Buchführung und den Lagebericht der HCI Aircraft One GmbH & Co. KG, Schönefeld, für das Geschäftsjahr vom 1. Januar 2017 bis 31. Dezember 2017 geprüft. Die Buchführung und die Aufstellung des Jahresabschlusses und des Lageberichts nach den deutschen handelsrechtlichen Vorschriften liegen in der Verantwortung der gesetzlichen Vertreter der Gesellschaft. Unsere Aufgabe ist es, auf der Grundlage der von uns durchgeführten Prüfung eine Beurteilung über den Jahresabschluss unter Einbeziehung der Buchführung und über den Lagebericht abzugeben.

Wir haben unsere Jahresabschlussprüfung nach § 317HGB unter Beachtung der vom Institut der Wirtschaftsprüfer (IDW) festgestellten deutschen Grundsätze ordnungsmäßiger Abschlussprüfung vorgenommen. Danach ist die Prüfung so zu planen und durchzuführen, dass Unrichtigkeiten und Verstöße, die sich auf die Darstellung des durch den Jahresabschluss unter Beachtung der Grundsätze ordnungsmäßiger Buchführung und durch den Lagebericht vermittelten Bildes der Vermögens-, Finanz- und Ertragslage wesentlich auswirken, mit hinreichender Sicherheit erkannt werden. Bei der Festlegung der Prüfungshandlungen werden die Kenntnisse über die Geschäftstätigkeit und über das wirtschaftliche und rechtliche Umfeld der Gesellschaft sowie die Erwartungen über mögliche Fehler berücksichtigt.

Im Rahmen der Prüfung werden die Wirksamkeit des rechnungslegungsbezogenen internen Kontrollsystems sowie Nachweise für die Angaben in Buchführung, Jahresabschluss und Lagebericht überwiegend auf der Basis von Stichproben beurteilt. Die Prüfung umfasst die Beurteilung der angewandten Bilanzierungsgrundsätze und der wesentlichen Einschätzungen der gesetzlichen Vertreter sowie die Würdigung der Gesamtdarstellung des Jahresabschlusses und des Lageberichts. Wir sind der Auffassung, dass unsere Prüfung eine hinreichend sichere Grundlage für unsere Beurteilung bildet.

Unsere Prüfung hat zu keinen Einwendungen geführt.

Nach unserer Beurteilung aufgrund der bei der Prüfung gewonnenen Erkenntnisse entspricht der Jahresabschluss den gesetzlichen Vorschriften und vermittelt unter Beachtung der Grundsätze ordnungsmäßiger Buchführung ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage der Gesellschaft. Der Lagebericht steht im Einklang mit dem Jahresabschluss, entspricht den gesetzlichen Vorschriften, vermittelt insgesamt ein zutreffendes Bild von der Lage der Gesellschaft und stellt die Chancen und Risiken der zukünftigen Entwicklung zutreffend dar.

Ohne diese Beurteilung einzuschränken, weisen wir darauf hin, dass die Gesellschaft durch Entnahmen entstandenes negatives Kapital der persönlich haftenden Gesellschafterin in Höhe von TEuro 6 und nicht durch Vermögenseinlagen gedeckte Verlustanteile der persönlich haftenden Gesellschafterin in Höhe von TEuro 53 sowie durch Entnahmen entstandenes negatives Kapital der Kommanditisten in Höhe von TEuro 4.161 und nicht durch Vermögenseinlagen gedeckte Verlustanteile der Kommanditisten in Höhe von TEuro 32.897 ausweist. Die Gesellschaft ist somit bilanziell überschuldet.

Aus der vorliegenden Unternehmens- und Finanzplanung für die Geschäftsjahre 2018 und 2019 ergibt sich, dass die mit der Leasingnehmerin vereinbarten Leasingraten zusammen mit den zum 31. Dezember 2017 vorhandenen liquiden Mitteln der Gesellschaft ausreichen, um den Fremdkapitaldienst sowie die laufenden Verwaltungskosten der Gesellschaft leisten zu können. Aufgrund der sich daraus ergebenden positiven Fortführungsprognose erfolgte die Bilanzierung und Bewertung aller Vermögensgegenstände und Schulden nach dem Grundsatz der Unternehmensfortführung.

Zur Sicherung der Unternehmensfortführung ist die Gesellschaft auch auf die Leistungsfähigkeit der Leasingnehmerin angewiesen. Bei negativen Abweichungen von der geplanten Geschäftsentwicklung kann die Gesellschaft ferner auf die Unterstützung ihrer Fremdkapitalgeber und Gesellschafter angewiesen sein, um ihren Fortbestand zu sichern.“

Bremen, den 13. Juni 2018

RTC | Treuhand

GmbH & Co. KG

Wirtschaftsprüfungsgesellschaft

Steuerberatungsgesellschaft

Hagedorn, Wirtschaftsprüfer

Fruggel, Wirtschaftsprüfer

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Kommentar hinterlassen