GORE German Office Real Estate AG

Frankfurt am Main

ISIN: DE000A0Z26C8

WKN: A0Z26C

Einladung zur ordentlichen Hauptversammlung

Hiermit laden wir die Aktionäre unserer Gesellschaft zu der am

Dienstag, den 14. Juli 2020, um 11:00 Uhr

stattfindenden ordentlichen Hauptversammlung

im The Westin Hotel Leipzig, Gerberstraße 15, 04105 Leipzig, ein.

I.

Tagesordnung

| 1. |

Vorlage des festgestellten Jahresabschlusses der GORE German Office Real Estate AG sowie des Berichts des Aufsichtsrats für das Geschäftsjahr 2019 Zu Punkt 1 der Tagesordnung wird kein Beschluss gefasst, da sich dieser auf die Zugänglichmachung und Erläuterung der vorbezeichneten Unterlagen beschränkt und eine Beschlussfassung der Hauptversammlung über den festgestellten Jahresabschluss und den Bericht des Aufsichtsrats gesetzlich nicht vorgesehen ist. Der Vorstand und, soweit der Bericht des Aufsichtsrats betroffen ist, der Aufsichtsrat werden die zugänglich gemachten Unterlagen im Rahmen der Hauptversammlung erläutern. Die Aktionäre haben auf der Hauptversammlung im Rahmen ihres Auskunftsrechts Gelegenheit, Fragen hierzu zu stellen. |

||||||||||||||||||||

| 2. |

Beschlussfassung über die Entlastung des Vorstands für das Geschäftsjahr 2019 Vorstand und Aufsichtsrat schlagen vor, den im Geschäftsjahr 2019 amtierenden Mitgliedern des Vorstands für dieses Geschäftsjahr Entlastung zu erteilen. |

||||||||||||||||||||

| 3. |

Beschlussfassung über die Entlastung des Aufsichtsrats für das Geschäftsjahr 2019 Vorstand und Aufsichtsrat schlagen vor, den im Geschäftsjahr 2019 amtierenden Mitgliedern des Aufsichtsrats für dieses Geschäftsjahr Entlastung zu erteilen. |

||||||||||||||||||||

| 4. |

Beschlussfassung über die Bestellung des Abschlussprüfers für das Geschäftsjahr 2020 Der Aufsichtsrat schlägt vor, wie folgt zu beschließen:

|

||||||||||||||||||||

| 5. |

Wahl zum Aufsichtsrat Mit Wirkung zum 8. Juni 2020 hat der Vorsitzende des Aufsichtsrats, Herr Frank Schneider, sein Aufsichtsratsmandat gemäß § 6 Absatz 7 der Satzung der Gesellschaft form- und fristgemäß niedergelegt. Der Vorstand der Gesellschaft hat mit Blick auf die dadurch entstehende Vakanz gemäß § 104 Absatz 1 Satz AktG einen Antrag bei Gericht auf Ergänzung des Aufsichtsrats durch Bestellung von Herrn Hans Dieter Sacher gestellt. Unabhängig von dem noch ausstehenden Beschluss des Gerichts soll nun eine Wahl durch die Hauptversammlung stattfinden. Der Aufsichtsrat der Gesellschaft setzt sich nach §§ 95 Satz 1, 96 Absatz 1 letzter Fall, 101 Absatz 1 AktG in Verbindung mit § 6 Absatz 1 der Satzung der Gesellschaft aus drei Mitgliedern zusammen, die von der Hauptversammlung gewählt werden. An Wahlvorschläge ist die Hauptversammlung nicht gebunden. Die Aufsichtsratsmitglieder werden gemäß § 6 Absatz 2 Satz 1 der Satzung für die Zeit bis zur Beendigung derjenigen Hauptversammlung gewählt, die über die Entlastung für das vierte Geschäftsjahr nach dem Beginn der Amtszeit beschließt. Gemäß § 6 Absatz 2 Satz 2 der Satzung wird hierbei das Geschäftsjahr, in dem die Amtszeit beginnt, nicht mitgerechnet. Die Hauptversammlung kann nach § 6 Absatz 2 Satz 3 der Satzung für einzelne Aufsichtsratsmitglieder bei der Wahl eine kürzere Amtszeit bestimmen. Der Aufsichtsrat schlägt vor, wie folgt zu beschließen:

|

||||||||||||||||||||

| 6. |

Beschlussfassung über die Aufhebung des Genehmigten Kapitals 2019 und die Schaffung eines Genehmigten Kapitals 2020 gegen Bar- und/oder Sacheinlagen mit der Möglichkeit zum Ausschluss des Bezugsrechts der Aktionäre sowie über die entsprechende Änderung der Satzung Der Vorstand wurde durch Beschluss der Hauptversammlung vom 5. September 2019 unter dem Tagesordnungspunkt 11 ermächtigt, mit Zustimmung des Aufsichtsrats das Grundkapital bis zum 4. September 2024 einmalig oder mehrmals um bis zu insgesamt EUR 7.525.000,00 durch Ausgabe von bis zu insgesamt 7.525.000 neuen, auf den Namen lautenden Stammaktien ohne Nennbetrag (Stückaktien) gegen Bar- und/oder Sacheinlagen zu erhöhen (Genehmigtes Kapital 2019). Das in § 3 Absatz 4 der Satzung enthaltene Genehmigte Kapital 2019 ist zum Zeitpunkt der Einberufung dieser Hauptversammlung noch nicht ausgenutzt worden. Vor dem Hintergrund der unter Tagesordnungspunkt 8 zur Beschlussfassung vorgeschlagenen Sachkapitalerhöhung beabsichtigen Vorstand und Aufsichtsrat, die Ermächtigung aus § 3 Absatz 4 der Satzung aufzuheben und ein neues Genehmigtes Kapital 2020 bezogen auf das im Falle der Eintragung der Durchführung der Sachkapitalerhöhung gemäß Tagesordnungspunkt 8 im Handelsregister der Gesellschaft um EUR 22.475.000,00 erhöhte Grundkapital zu schaffen.

Bericht des Vorstands an die Hauptversammlung zu Tagesordnungspunkt 6 über den Grund für den Ausschluss des Bezugsrechts gemäß § 203 Absatz 2, § 186 Absatz 3 und Absatz 4 Satz 2 AktG Die Erteilung der Ermächtigung zur Erhöhung des Grundkapitals (Genehmigtes Kapital 2020) soll der Verwaltung für die folgenden fünf Jahre die Möglichkeit geben, sich im Bedarfsfall rasch und flexibel erforderlich werdendes Eigenkapital zu beschaffen. Die Verfügbarkeit von Finanzierungsinstrumenten (sei es in Form einer Bar- oder Sachkapitalerhöhung) unabhängig vom Turnus der jährlichen ordentlichen Hauptversammlungen ist von besonderer Wichtigkeit, da der Zeitpunkt, zu dem entsprechende Mittel beschafft werden müssen, nicht im Voraus bestimmt werden kann. Etwaige Transaktionen können im Wettbewerb mit anderen Unternehmen zudem häufig nur erfolgreich durchgeführt werden, wenn gesicherte Finanzierungsinstrumente bereits zum Zeitpunkt des Verhandlungsbeginns zur Verfügung stehen. Der Gesetzgeber hat dem sich daraus ergebenden Bedürfnis der Unternehmen Rechnung getragen und räumt Aktiengesellschaften die Möglichkeit ein, die Verwaltung zeitlich befristet und betragsmäßig beschränkt zu ermächtigen, das Grundkapital ohne einen weiteren Hauptversammlungsbeschluss zu erhöhen. Der Nennbetrag dieses sog. genehmigten Kapitals darf die Hälfte des Grundkapitals, das zur Zeit der Ermächtigung vorhanden ist, nicht übersteigen. Der Vorstand wurde durch Beschluss der Hauptversammlung vom 5. September 2019 unter dem Tagesordnungspunkt 11 ermächtigt, mit Zustimmung des Aufsichtsrats das Grundkapital bis zum 4. September 2024 einmalig oder mehrmals um bis zu insgesamt EUR 7.525.000,00 durch Ausgabe von bis zu insgesamt 7.525.000 neuen, auf den Namen lautenden Stammaktien ohne Nennbetrag (Stückaktien) gegen Bar- und/oder Sacheinlagen zu erhöhen (Genehmigtes Kapital 2019). Das in § 3 Absatz 4 der Satzung enthaltene Genehmigte Kapital 2019 ist zum Zeitpunkt der Einberufung dieser Hauptversammlung noch nicht ausgenutzt worden. Vor dem Hintergrund der unter Tagesordnungspunkt 8 zur Beschlussfassung vorgeschlagenen Sachkapitalerhöhung beabsichtigen Vorstand und Aufsichtsrat, die Ermächtigung aus § 3 Absatz 4 der Satzung aufzuheben und ein neues Genehmigtes Kapital 2020 bezogen auf das im Falle der Eintragung der Durchführung der Sachkapitalerhöhung gemäß Tagesordnungspunkt 8 im Handelsregister der Gesellschaft um EUR 22.475.000 erhöhte Grundkapital zu schaffen. Bei Ausnutzung der Ermächtigung zur Ausgabe neuer Aktien ist den Aktionären grundsätzlich ein Bezugsrecht einzuräumen. Damit können alle Aktionäre im Verhältnis ihrer Beteiligung an einer Kapitalerhöhung teilhaben und sowohl ihren Stimmrechtseinfluss als auch ihre wertmäßige Beteiligung an der Gesellschaft aufrechterhalten. Dies gilt insbesondere auch dann, wenn die neuen Aktien den Aktionären nicht unmittelbar zum Bezug angeboten werden, sondern unter Einschaltung eines oder mehrerer Kreditinstitute oder diesen nach § 186 Absatz 5 Satz 1 AktG gleichgestellten Unternehmen, sofern diese verpflichtet sind, die übernommenen Aktien den Aktionären im Wege des sog. mittelbaren Bezugsrechts zum Bezug anzubieten. Der Beschlussvorschlag sieht daher eine entsprechende Regelung vor. Die unter (i) vorgeschlagene Ermächtigung des Vorstands, mit Zustimmung des Aufsichtsrats etwaige Spitzenbeträge von dem Bezugsrecht der Aktionäre auszuschließen, dient dazu, im Hinblick auf den Betrag der jeweiligen Kapitalerhöhung ein praktikables Bezugsverhältnis darstellen zu können. Die unter (ii) vorgeschlagene Ermächtigung zum Bezugsrechtsausschluss bei Sachkapitalerhöhungen soll es der Gesellschaft ermöglichen, das Bezugsrecht im Zusammenhang mit Erwerbsvorgängen und Unternehmenszusammenschlüssen auszuschließen. Insbesondere soll der Erwerb von Unternehmen, Betrieben, Teilen von Unternehmen oder Beteiligungen an Unternehmen, Immobilien oder Immobilienportfolios (auch über den Erwerb von Immobiliengesellschaften oder Teilen davon), oder anderen einlagefähigen Vermögensgegenständen oder Ansprüchen auf den Erwerb von Vermögensgegenständen, einschließlich Forderungen gegen die Gesellschaft oder ihre Konzerngesellschaften gegen Gewährung von Aktien kurzfristig ermöglicht werden. Dies ist eine übliche Form der Akquisition. Die Praxis zeigt, dass in vielen Fällen die Inhaber attraktiver Akquisitionsobjekte als Gegenleistung insbesondere für die Veräußerung ihrer Anteile, eines Unternehmens oder von Immobilien oder Immobilienportfolios die Verschaffung von Aktien der erwerbenden Gesellschaft verlangen. Um auch solche Akquisitionsobjekte erwerben zu können, muss die Gesellschaft die Möglichkeit haben, ihr Grundkapital unter Umständen sehr kurzfristig gegen Sacheinlage unter Ausschluss des Bezugsrechts der Aktionäre zu erhöhen. Zudem wird es der Gesellschaft durch die vorgeschlagene Regelung ermöglicht, Unternehmen, Betriebe, Teile von Unternehmen oder Beteiligungen an Unternehmen, Immobilien oder Immobilienportfolios (auch über den Erwerb von Immobiliengesellschaften oder Teilen davon), oder andere einlagefähige Vermögensgegenstände oder Ansprüche auf den Erwerb von Vermögensgegenständen, einschließlich Forderungen gegen die Gesellschaft oder ihre Konzerngesellschaften, zu erwerben, ohne dabei über Gebühr die eigene Liquidität in Anspruch nehmen zu müssen. Dabei kann auch vorgesehen sein, dass nicht nur Aktien als Gegenleistung ausgegeben werden, sondern die Gesellschaft im Wege gemischter Sacheinlagen neben Aktien zusätzlich eine Barvergütung oder sonstige Vermögensgegenstände, wie z. B. von ihr zu begebende Schuldverschreibungen, an den Veräußerer leistet. Bei Einräumung eines Bezugsrechts wäre es nicht möglich, die für die Gesellschaft und ihre Aktionäre bestehenden Vorteile eines Erwerbs gegen Gewährung von Aktien erreichen zu können. Die unter (iii) vorgeschlagene Ermächtigung zum Bezugsrechtsausschluss soll der Gesellschaft ermöglichen, Aktiendividenden (scrip dividends) zu optimalen Bedingungen durchführen zu können. Bei der Aktiendividende wird den Aktionären angeboten, ihren mit einem entsprechenden Gewinnverwendungsbeschluss der Hauptversammlung entstandenen Anspruch auf Auszahlung einer Dividende als Sacheinlage in die Gesellschaft einzulegen, um neue Aktien der Gesellschaft zu beziehen. Die Durchführung einer Aktiendividende kann als echte Bezugsrechtsemission unter Beachtung der Bestimmungen des § 186 Absatz 1 AktG (Bezugsfrist von mindestens zwei Wochen) und § 186 Absatz 2 AktG (Bekanntgabe des Ausgabebetrags spätestens drei Tage vor Ablauf der Bezugsfrist) erfolgen. Dabei werden den Aktionären nur jeweils ganze Aktien zum Bezug angeboten. Hinsichtlich eines etwaigen Teils des Dividendenanspruchs, der den Bezugspreis für eine ganze Aktie nicht erreicht bzw. diesen übersteigt, sind die Aktionäre auf den Bezug der Bardividende verwiesen und können insoweit keine neuen Aktien zeichnen. Ein Angebot von Teilrechten wird ebenso wenig vorgesehen werden wie die Einrichtung eines Bezugsrechtshandels. Vor dem Hintergrund der Möglichkeit des Bezugs der Bardividende ist dies gerechtfertigt und angemessen. Alternativ kann die Aktiendividende auch ohne Bindung an die Vorgaben von § 186 Absatz 1 und Absatz 2 AktG ausgestaltet werden, um die Kapitalerhöhung zu flexibleren Bedingungen durchführen zu können. Aus formalen Gründen ist in diesem Fall das Bezugsrecht der Aktionäre auszuschließen, ohne dass ihr vorstehend beschriebenes Recht auf Einlage ihres Dividendenanspruchs gegen Bezug ganzer Aktien berührt ist. Dividendenteilbeträge werden auch in dieser Konstellation ausschließlich durch Zahlung der Bardividende abgegolten. Die unter (iv) vorgeschlagene Ermächtigung, Inhabern bzw. Gläubigern von Wandel- und/oder Optionsschuldverschreibungen, Genussrechten und/oder Gewinnschuldverschreibungen (bzw. Kombinationen dieser Instrumente), die von der Gesellschaft oder deren unmittelbaren oder mittelbaren Beteiligungsgesellschaften begeben wurden oder noch werden und ein Wandlungs- oder Optionsrecht auf auf den Namen lautende Stückaktien der Gesellschaft gewähren bzw. eine Wandlungs- oder Optionspflicht begründen, Bezugsrechte auf neue Aktien in dem Umfang zu gewähren, wie sie ihnen nach Ausübung des Wandlungs- bzw. Optionsrechts bzw. nach der Pflichtwandlung bzw. Pflichtoptionsausübung zustehen würden, dient dem Zweck, den Options- bzw. Wandlungspreis derartiger begebener Instrumente nicht entsprechend der so genannten Verwässerungsschutzklauseln der Options- bzw. Wandlungsbedingungen ermäßigen zu müssen. Vielmehr sollen auch den Inhabern bzw. Gläubigern derartiger Instrumente mit Wandlungs- oder Optionsrecht auf Aktien bzw. mit Wandlungs- oder Optionspflicht Bezugsrechte in dem Umfang eingeräumt werden können, wie sie ihnen nach Ausübung des Wandlungs- bzw. Optionsrechts bzw. nach der Pflichtwandlung bzw. Pflichtoptionsausübung zustehen würden. Mit der Ermächtigung erhält der Vorstand die Möglichkeit, im Falle einer Geltung einer Verwässerungsschutzklausel zugunsten der Inhaber bzw. Gläubiger derartiger von der Gesellschaft begebener Instrumente unter sorgfältiger Abwägung der Interessen zwischen beiden Varianten zu wählen. Die unter (v) vorgeschlagene Ermächtigung, bei Ausgabe neuer Aktien gegen Bareinlage das Bezugsrecht der Aktionäre einmalig oder mehrmals für einen Teilbetrag des genehmigten Kapitals auszuschließen, der EUR 3.752.500,00 oder, sollte dieser Betrag niedriger sein, von insgesamt 10 % des zum Zeitpunkt der Ausübung dieser Ermächtigung zum Bezugsrechtsausschluss bestehenden Grundkapitals nicht übersteigt, stützt sich auf die Bestimmung des § 186 Absatz 3 Satz 4 AktG. Die Begrenzung des Ermächtigungsbetrages für eine solche Kapitalerhöhung auf 10 % des Grundkapitals und das Erfordernis, dass der Ausgabebetrag der neuen Aktien den jeweiligen Börsenpreis der schon notierten Aktien zum Zeitpunkt der endgültigen Festlegung des Ausgabebetrags nicht wesentlich unterschreiten darf, stellen sicher, dass der Schutzbereich des Bezugsrechts, nämlich die Sicherung der Aktionäre vor einem Einflussverlust und einer Wertverwässerung, nicht bzw. nur in einem zumutbaren Maße berührt wird. Der Einfluss der vom Bezug ausgeschlossenen Aktionäre kann durch Nachkauf über die Börse gesichert werden. Für die Gesellschaft führt die bezugsrechtsfreie Kapitalerhöhung zu einer größtmöglichen Kapitalschöpfung und zu optimalen Erlösen. Die Gesellschaft wird insbesondere in die Lage versetzt, auf günstige Börsensituationen schnell und flexibel zu reagieren. Zwar gestattet § 186 Absatz 2 Satz 2 AktG im Rahmen einer Bezugsrechtskapitalerhöhung eine Veröffentlichung des Bezugspreises bis spätestens drei Tage vor Ablauf der (mindestens zweiwöchigen) Bezugsfrist. Angesichts der Volatilität an den Aktienmärkten ist aber auch in diesem Fall ein Marktrisiko, namentlich ein Kursänderungsrisiko, über mehrere Tage in Rechnung zu stellen, das zu Sicherheitsabschlägen bei der Festlegung des Veräußerungspreises und so zu nicht marktnahen Konditionen führen kann. Zudem kann die Gesellschaft bei Einräumung eines Bezugsrechts wegen der Länge der Bezugsfrist nicht kurzfristig auf günstige Marktverhältnisse reagieren. Die Ermächtigung zum Ausschluss des Bezugsrechts liegt damit im Interesse der Gesellschaft und ihrer Aktionäre. Zum weiteren Schutz der Aktionäre vor Einflussverlust und Wertverwässerung ist die Ermächtigung für einen Bezugsrechtsausschluss dadurch begrenzt, dass andere wie eine bezugsrechtslose Barkapitalerhöhung wirkende Kapitalmaßnahmen auf den Höchstbetrag angerechnet werden, bis zu dem eine Barkapitalerhöhung unter Bezugsrechtsausschluss aus dem Genehmigten Kapital 2020 erfolgen kann. So sieht die Ermächtigung vor, dass eine Veräußerung von Aktien entsprechend § 186 Absatz 3 Satz 4 AktG, die die Gesellschaft beispielsweise aufgrund einer Ermächtigung der Hauptversammlung gemäß § 71 Absatz 1 Nr. 8 AktG erworben hat, ohne den Aktionären den Bezug dieser Aktien anzubieten, den Höchstbetrag ebenso reduziert wie eine zukünftige Ausgabe von Wandel- und/oder Optionsschuldverschreibungen, Genussrechten und/oder Gewinnschuldverschreibungen (bzw. Kombinationen dieser Instrumente), soweit das Bezugsrecht der Aktionäre dabei entsprechend § 186 Absatz 3 Satz 4 AktG ausgeschlossen wird. Die vorstehende Anrechnung soll jedoch wieder entfallen, soweit nach einer Ausgabe von Wandel- und/oder Optionsschuldverschreibungen, Genussrechten und/oder Gewinnschuldverschreibungen (bzw. Kombinationen dieser Instrumente) bzw. einer Veräußerung von eigenen Aktien gemäß § 71 Absatz 1 Nr. 8 AktG, jeweils in entsprechender Anwendung von § 186 Absatz 3 Satz 4 AktG, die zu einer Anrechnung auf den Höchstbetrag geführt hat, die Hauptversammlung eine neue Ermächtigung zur Ausgabe von Wandel- und/oder Optionsschuldverschreibungen, Genussrechten und/oder Gewinnschuldverschreibungen (bzw. Kombinationen dieser Instrumente) mit der Möglichkeit zum erleichterten Bezugsrechtsausschluss in entsprechender Anwendung von § 186 Absatz 3 Satz 4 AktG beschließt bzw. die Hauptversammlung erneut eine Ermächtigung zum Erwerb und zur Verwendung eigener Aktien mit der Möglichkeit zum erleichterten Bezugsrechtsausschluss in entsprechender Anwendung von § 186 Absatz 3 Satz 4 AktG erteilt. Denn in diesen Fällen hat die Hauptversammlung erneut über die Ermächtigung zu einem erleichterten Bezugsrechtsausschluss entschieden, so dass der Grund der Anrechnung auf den Höchstbetrag wieder entfallen ist. Soweit erneut Wandel- und/oder Optionsschuldverschreibungen, Genussrechte und/oder Gewinnschuldverschreibungen (bzw. Kombinationen dieser Instrumente) unter erleichtertem Bezugsrechtsausschluss ausgegeben bzw. erneut Aktien unter erleichtertem Bezugsrechtsausschluss veräußert werden können, soll die Ermächtigung zum erleichterten Bezugsrechtsausschluss für die (Rest-)Laufzeit der Ermächtigung mit anderen Worten auch wieder für die Ausgabe neuer Aktien aus dem Genehmigten Kapital 2020 bestehen, auf das die Anrechnung erfolgt ist. Mit Inkrafttreten der neuen Ermächtigung zum erleichterten Bezugsrechtsausschluss fällt nämlich die durch die Ausgabe von Wandel- und/oder Optionsschuldverschreibungen, Genussrechten und/oder Gewinnschuldverschreibungen (bzw. Kombinationen dieser Instrumente) unter Bezugsrechtsausschluss entsprechend § 186 Absatz 3 Satz 4 AktG bzw. die durch die Ausgabe eigener Aktien gemäß § 71 Absatz 1 Nr. 8, § 186 Absatz 3 Satz 4 AktG entstandene Sperre hinsichtlich der Ausgabe neuer Aktien aus dem Genehmigten Kapital 2020 weg. Da die Mehrheitsanforderungen an einen solchen Beschluss mit denen eines Beschlusses über die Ermächtigung zur Ausgabe neuer Aktien aus genehmigtem Kapital unter erleichtertem Bezugsrechtsausschluss entsprechend § 186 Absatz 3 Satz 4 AktG identisch sind, ist in der Beschlussfassung der Hauptversammlung über die Schaffung einer neuen Ermächtigung zur Ausgabe von Wandel- und/oder Optionsschuldverschreibungen, Genussrechten und/oder Gewinnschuldverschreibungen (bzw. Kombinationen dieser Instrumente) mit der Möglichkeit zum Bezugsrechtsausschluss entsprechend § 186 Absatz 3 Satz 4 AktG bzw. einer neuen Ermächtigung zum Bezugsrechtsausschluss gemäß § 186 Absatz 3 Satz 4 AktG im Rahmen der Veräußerung eigener Aktien zugleich auch eine Bestätigung hinsichtlich des Ermächtigungsbeschlusses zur Ausgabe neuer Aktien aus dem Genehmigten Kapital 2020 gemäß § 203 Absatz 2, § 186 Absatz 3 Satz 4 AktG zu sehen. Im Falle einer erneuten Ausübung einer Ermächtigung zum Bezugsrechtsausschluss in direkter oder entsprechender Anwendung von § 186 Absatz 3 Satz 4 AktG erfolgt die Anrechnung erneut. Im Ergebnis führt diese Regelung dazu, dass der Vorstand ohne erneute Beschlussfassung der Hauptversammlung während der (Rest-)Laufzeit der Ermächtigung insgesamt nur einmal vollumfänglich vom erleichterten Bezugsrechtsausschluss gemäß oder entsprechend § 186 Absatz 3 Satz 4 AktG Gebrauch machen kann und im Falle einer erneuten Beschlussfassung der Hauptversammlung der Vorstand während der (Rest-)Laufzeit der Ermächtigung wieder frei in der Wahl ist, ob er von den Erleichterungen des § 186 Absatz 3 Satz 4 AktG innerhalb der gesetzlichen Grenzen im Zusammenhang mit Barkapitalerhöhungen aus genehmigtem Kapital Gebrauch macht. Aufgrund der vorstehenden Ausführungen ist die Ermächtigung zum Bezugsrechtsausschluss in allen fünf Fällen in den umschriebenen Grenzen erforderlich und im Interesse der Gesellschaft geboten. Der Vorstand wird im Einzelfall sorgfältig prüfen, ob er von der Ermächtigung zur Kapitalerhöhung unter Bezugsrechtsausschluss Gebrauch macht. Falls sich z. B. Möglichkeiten zum Erwerb von Unternehmen, Betrieben, Teilen von Unternehmen oder Beteiligungen an Unternehmen, Immobilien oder Immobilienportfolios (auch über den Erwerb von Immobiliengesellschaften oder Teilen davon), oder anderen einlagefähigen Vermögensgegenständen, einschließlich Forderungen gegen die Gesellschaft oder ihre Konzerngesellschaften, konkretisieren, wird der Vorstand daher sorgfältig abwägen, ob als Gegenleistung zu übertragende Aktien ganz oder teilweise durch eine Kapitalerhöhung oder durch eigene Aktien beschafft werden. Der Vorstand wird das Bezugsrecht der Aktionäre nur dann ausschließen, wenn der Erwerb gegen Ausgabe oder Übertragung von Aktien der Gesellschaft in ihrem wohl verstandenen Interesse liegt. Der Aufsichtsrat wird seine erforderliche Zustimmung zur Ausnutzung des genehmigten Kapitals unter Ausschluss des Bezugsrechts der Aktionäre nur dann erteilen, wenn die beschriebenen sowie sämtliche gesetzlichen Voraussetzungen erfüllt sind. Über die Einzelheiten der Ausnutzung des genehmigten Kapitals wird der Vorstand in der Hauptversammlung berichten, die auf eine etwaige Ausnutzung des genehmigten Kapitals folgt. |

||||||||||||||||||||

| 7. |

Beschlussfassung über die Aufhebung des Bedingten Kapitals 2019 und die Schaffung eines neuen bedingten Kapitals (Bedingtes Kapital 2020) sowie entsprechende Änderung der Satzung Das in § 3 Absatz 5 der Satzung enthaltene Bedingte Kapital 2019 dient der Gewährung von auf den Namen lautenden Stückaktien an die Inhaber bzw. Gläubiger von Wandel- und/oder Optionsschuldverschreibungen, Genussrechten und/oder Gewinnschuldverschreibungen (bzw. Kombinationen dieser Instrumente), die aufgrund der von der Hauptversammlung vom 5. September 2019 unter Tagesordnungspunkt 12 beschlossenen Ermächtigung zur Gewährung von Wandel- und/oder Optionsschuldverschreibungen, Genussrechten und/oder Gewinnschuldverschreibungen (bzw. Kombinationen dieser Instrumente) von der Gesellschaft oder deren unmittelbaren oder mittelbaren Beteiligungsgesellschaften begeben wurden oder noch begeben werden und ein Wandlungs- bzw. Optionsrecht auf neue auf den Namen lautende Stückaktien der Gesellschaft gewähren bzw. eine Wandlungs- oder Optionspflicht begründen. Aufgrund dieses Bedingten Kapitals 2019 wurden bisher keine Bezugsaktien ausgegeben, sodass derzeit zwar noch keine volumenmäßige Anpassung des bedingten Kapitals der Gesellschaft angezeigt ist. Vorstand und Aufsichtsrat schlagen jedoch vor, die Regelungen zum Gewinnbezugsrecht zukünftig auszugebender Bezugsaktien flexibler zu fassen und zu diesem Zweck das Bedingte Kapital 2019 aufzuheben und durch ein entsprechend angepasstes Bedingtes Kapital 2020 zu ersetzen. Vorstand und Aufsichtsrat schlagen daher vor, wie folgt zu beschließen:

|

||||||||||||||||||||

| 8. |

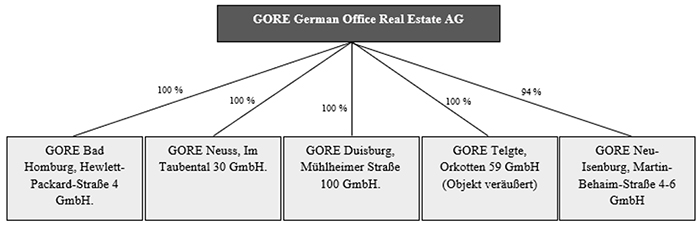

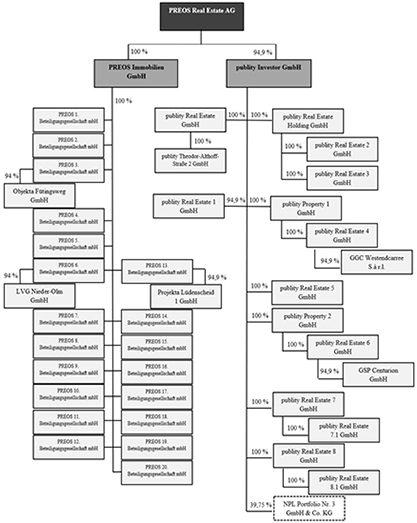

Beschlussfassung über die Erhöhung des Grundkapitals der Gesellschaft im Wege einer Sachkapitalerhöhung unter Ausschluss des gesetzlichen Bezugsrechts der Aktionäre sowie entsprechende Änderung der Satzung Der Vorstand der Gesellschaft beabsichtigt den Erwerb von 22.475 Geschäftsanteilen im Nennbetrag von je EUR 1,00 an der PREOS Immobilien GmbH mit Sitz in Leipzig, eingetragen im Handelsregister des Amtsgerichts Leipzig unter HRB 34756, („PREOS Immo“) von deren alleinigen Gesellschafterin, der PREOS Real Estate AG mit Sitz in Leipzig, eingetragen im Handelsregister des Amtsgerichts Leipzig unter HRB 34786 („PREOS“). Die unter diesem Tagesordnungspunkt 8 zur Beschlussfassung vorgeschlagene Erhöhung des Grundkapitals der Gesellschaft um EUR 22.475.000,00 auf EUR 37.525.000,00 soll der Finanzierung und Umsetzung dieses Erwerbs dienen, indem die PREOS 22.475 Geschäftsanteile im Nennbetrag von je EUR 1,00 an der PREOS Immo in die Gesellschaft im Wege einer Sachkapitalerhöhung gegen Ausgabe von 22.475.000 neuen Aktien an der Gesellschaft einbringt. Vorstand und Aufsichtsrat der Gesellschaft schlagen vor, wie folgt zu beschließen:

Bericht des Vorstands an die Hauptversammlung zu Tagesordnungspunkt 8 über den Grund für den Ausschluss des Bezugsrechts gemäß § 186 Absatz 4 Satz 2 AktG und zur Begründung des vorgeschlagenen Ausgabebetrags Der Vorstand hat zu Tagesordnungspunkt 8 gemäß § 186 Absatz 4 Satz 2 einen Bericht über den Grund für den Ausschluss des Bezugsrechts bei der vorgeschlagenen Sachkapitalerhöhung sowie die Begründung des vorgeschlagenen Ausgabebetrags erstattet. Der Vorstandsbericht ist dieser Einladung zur Hauptversammlung als Anlage beigefügt. |

||||||||||||||||||||

| 9. |

Beschlussfassung über redaktionelle Satzungsänderungen Vorstand und Aufsichtsrat schlagen vor, wie folgt zu beschließen:

|

II.

Weitere Angaben zur Einberufung, Teilnahme und Ausübung des Stimmrechts

| 1. |

Voraussetzungen für die Teilnahme an der Hauptversammlung und die Ausübung des Stimmrechts Zur Teilnahme an der Hauptversammlung und zur Ausübung des Stimmrechts in der Hauptversammlung sind gemäß § 13 der Satzung der Gesellschaft nur diejenigen Aktionäre berechtigt, die am Tag der Hauptversammlung im Aktienregister eingetragen sind und sich rechtzeitig bei der Gesellschaft angemeldet haben. Die Anmeldung zur Hauptversammlung bedarf der Textform (§ 126b BGB), muss in deutscher oder englischer Sprache erfolgen und muss der Gesellschaft mindestens sechs Tage vor der Hauptversammlung, d.h. spätestens bis zum Ablauf des 7. Juli 2020, 24:00 Uhr (MESZ), unter der nachstehenden Adresse, Telefax-Nummer oder E-Mail-Adresse zugehen:

Im Verhältnis zur Gesellschaft gilt gemäß § 67 Absatz 2 Satz 1 des Aktiengesetzes (AktG) nur als Aktionär, wer als solcher im Aktienregister eingetragen ist. Das Teilnahme- und Stimmrecht in der Hauptversammlung setzt damit auch voraus, dass eine Eintragung als Aktionär im Aktienregister noch am Tag der Hauptversammlung besteht. Hinsichtlich der Anzahl der einem Aktionär zustehenden Stimmrechte ist der am Tag der Hauptversammlung im Aktienregister eingetragene Aktienbestand maßgeblich. Aus abwicklungstechnischen Gründen werden in der Zeit von Mittwoch, den 8. Juli 2020, bis zum Tag der Hauptversammlung, also Dienstag, den 14. Juli 2020, (jeweils einschließlich) keine Umschreibungen im Aktienregister vorgenommen. Daher entspricht der Eintragungsstand des Aktienregisters am Tag der Hauptversammlung dem Stand nach der letzten Umschreibung am Dienstag, den 7. Juli 2020, 24:00 Uhr (MESZ). |

||||||||||

| 2. |

Verfahren für die Stimmabgabe durch Bevollmächtigte Die Aktionäre, die nicht selbst an der Hauptversammlung teilnehmen, können ihr Stimmrecht durch einen Bevollmächtigten, auch durch einen Intermediär oder eine Vereinigung von Aktionären ausüben lassen. Bevollmächtigte haben sich durch Vorlage einer Vollmacht in Textform (§ 126b BGB) auszuweisen; ausgenommen davon sind Intermediäre, Aktionärsvereinigungen und die übrigen in § 135 AktG genannten Bevollmächtigten, für die die gesetzlichen Regelungen des § 135 AktG gelten. Bevollmächtigt ein Aktionär mehr als eine Person, so kann die Gesellschaft eine oder mehrere von diesen zurückweisen. |

||||||||||

| 3. |

Anträge auf Ergänzung der Tagesordnung nach § 122 Absatz 2 AktG Aktionäre, deren Anteile zusammen den anteiligen Betrag von EUR 500.000,00 des Grundkapitals (dies entspricht 500.000 Aktien) erreichen, können nach § 122 Absatz 2 AktG verlangen, dass Gegenstände auf die Tagesordnung gesetzt und bekanntgemacht werden. Jedem neuen Gegenstand muss eine Begründung oder eine Beschlussvorlage beiliegen. Das Verlangen ist schriftlich an den Vorstand zu richten und muss der Gesellschaft mindestens 24 Tage vor der Hauptversammlung, also spätestens am Freitag, den 19. Juni 2020, 24:00 Uhr (MESZ), unter folgender Adresse zugehen:

Die Antragsteller haben nachzuweisen, dass sie seit mindestens 90 Tagen vor dem Tag des Zugangs des Verlangens Inhaber der Aktien sind und dass sie die Aktien bis zur Entscheidung des Vorstands über den Antrag halten. Der § 70 AktG findet Anwendung. Im Übrigen ist § 121 Absatz 7 AktG entsprechend anzuwenden. |

||||||||||

| 4. |

Gegenanträge und Wahlvorschläge (§ 126 Absatz 1 AktG und § 127 AktG) Darüber hinaus können Aktionäre der Gesellschaft Gegenanträge gegen Vorschläge von Vorstand und/oder Aufsichtsrat zu bestimmten Punkten der Tagesordnung sowie Wahlvorschläge zur Wahl eines Aufsichtsratsmitglieds oder des Abschlussprüfers übersenden. Gegenanträge müssen mit einer Begründung versehen sein. Wahlvorschläge müssen nicht begründet werden. Gegenanträge und Wahlvorschläge von Aktionären sind ausschließlich an die nachstehende Adresse, Telefax-Nummer oder E-Mail-Adresse zu richten:

Anderweitig adressierte Gegenanträge und Wahlvorschläge werden nicht berücksichtigt. Den gesetzlichen Anforderungen entsprechende Gegenanträge und Wahlvorschläge, die bis zum Montag, den 29. Juni 2020, 24:00 Uhr (MESZ), bei der Gesellschaft eingehen, werden auf der Internetseite der Gesellschaft unter

unter der Rubrik „Investor Relations“ unter dem Abschnitt „Hauptversammlung“ bzw. unter dem Link

zugänglich gemacht. Eventuelle Stellungnahmen der Verwaltung werden ebenfalls auf der genannten Internetseite veröffentlicht. Von einer Veröffentlichung eines Gegenantrags und seiner Begründung kann die Gesellschaft insbesondere absehen, wenn einer der Ausschlusstatbestände gemäß § 126 Absatz 2 Nr. 1 bis 7 AktG vorliegt, etwa weil der Gegenantrag zu einem gesetzes- oder satzungswidrigen Beschluss der Hauptversammlung führen würde. Eine Begründung eines Gegenantrags braucht nicht zugänglich gemacht zu werden, wenn sie insgesamt mehr als 5.000 Zeichen beträgt. Wahlvorschläge von Aktionären braucht der Vorstand außer in den Fällen des § 126 Absatz 2 AktG auch dann nicht zugänglich zu machen, wenn diese nicht die Angaben nach § 124 Absatz 3 Satz 4 AktG (Angabe von Namen, ausgeübtem Beruf und Wohnort der vorgeschlagenen Kandidaten zur Aufsichtsratswahl oder Prüfer) enthalten. Es wird darauf hingewiesen, dass Gegenanträge und Wahlvorschläge, die der Gesellschaft vorab fristgerecht übermittelt worden sind, in der Hauptversammlung nur dann Beachtung finden, wenn sie während der Hauptversammlung mündlich gestellt werden. Das Recht eines jeden Aktionärs, während der Hauptversammlung Gegenanträge zu den verschiedenen Tagesordnungspunkten auch ohne vorherige Übermittlung an die Gesellschaft zu stellen, bleibt unberührt. |

||||||||||

| 5. |

Auskunftsrecht nach § 131 Absatz 1 AktG Jedem Aktionär ist nach § 131 Absatz 1 AktG auf Verlangen in der Hauptversammlung vom Vorstand Auskunft über Angelegenheiten der Gesellschaft zu geben, soweit sie zur sachgemäßen Beurteilung des Gegenstands der Tagesordnung erforderlich ist. Die Auskunftspflicht erstreckt sich auch auf die rechtlichen und geschäftlichen Beziehungen der Gesellschaft zu einem verbundenen Unternehmen. |

||||||||||

| 6. |

Unterlagen Auf Verlangen wird jedem Aktionär unverzüglich und kostenlos eine Abschrift der folgenden zugänglich zu machenden Unterlagen übersandt, die von der Einberufung der Hauptversammlung an in den Geschäftsräumen der Gesellschaft ausliegen:

Diese Unterlagen sind bis zum Ende der Hauptversammlung auch auf der Internetseite der Gesellschaft unter

unter der Rubrik „Investor Relations“ unter dem Abschnitt „Hauptversammlung“ bzw. unter dem Link

verfügbar. Des Weiteren werden sie in der Hauptversammlung am Dienstag, den 14. Juli 2020, ausliegen. |

III.

Informationen zum Datenschutz nach Artikel 13, 14 und 21 Datenschutz-Grundverordnung (DS-GVO) für Aktionäre

|

Der Schutz Ihrer personenbezogenen Daten sowie deren rechtskonforme Verarbeitung haben für uns einen hohen Stellenwert. Deshalb möchten wir Sie mit dieser Datenschutzerklärung über die Verarbeitung Ihrer personenbezogenen Daten durch die German Office Real Estate AG im Zusammenhang mit der Vorbereitung, Durchführung und Nachbereitung einer Hauptversammlung und die Ihnen nach den datenschutzrechtlichen Regelungen der Datenschutz-Grundverordnung (DS-GVO) und des Bundesdatenschutzgesetzes (BDSG) zustehenden Rechte informieren. |

| 1. |

Wer ist für die Datenverarbeitung verantwortlich und an wen können Sie sich wenden? Verantwortlich für die Verarbeitung Ihrer personenbezogenen Daten ist die GORE German Office Real Estate AG im Sitz in Frankfurt am Main, die sie unter folgenden Kontaktmöglichkeiten erreichen können:

|

||||||||||

| 2. |

Welche personenbezogenen Daten verarbeiten wir und woher erhalten wir diese? Wenn Sie als Aktionär oder Aktionärsvertreter an einer Hauptversammlung teilnehmen oder wenn wir mit Ihnen im Zusammenhang mit der Hauptversammlung Kontakt aufnehmen, verarbeiten wir als Verantwortliche die folgenden von Ihnen oder Dritten (z.B. Kreditinstituten) erhaltenen personenbezogenen Daten:

Die Verarbeitung der Daten von (zugelassenen) Gästen zur Hauptversammlung erfolgt entsprechend. |

||||||||||

| 3. |

Zu welchen Zwecken und aufgrund welcher Rechtsgrundlagen werden Ihre Daten verarbeitet? Wir verarbeiten Ihre personenbezogenen Daten auf Grundlage der geltenden Datenschutzgesetze. Maßgeblich sind hierbei die Regelungen der DS-GVO, des BDSG, des Aktiengesetzes (AktG) sowie aller weiteren einschlägigen Rechtsvorschriften. Wir verarbeiten die unter 2. beschriebenen Daten, um die Anmeldung und Teilnahme der Aktionäre an der Hauptversammlung (z.B. Prüfung der Teilnahmeberechtigung, Erstellung des Teilnehmerverzeichnisses) und den Aktionären die Ausübung ihrer Rechte im Rahmen der Hauptversammlung (einschließlich Erteilung und Widerruf von Vollmachten) zu ermöglichen. Die German Office Real Estate AG ist nach § 121 AktG zur Durchführung einer Hauptversammlung verpflichtet. Zur Durchführung der Hauptversammlung ist die Verarbeitung der oben genannten Kategorien personenbezogener Daten erforderlich. Ohne entsprechende Angaben sind Ihre Anmeldung zur Hauptversammlung und eine Teilnahme daran nicht möglich. Rechtsgrundlage für die Verarbeitung ist folglich Art. 6 Absatz 1 lit. c) der DS-GVO. Sofern wir Ihre personenbezogenen Daten für einen zuvor nicht genannten Zweck verarbeiten wollen, werden wir Sie darüber zuvor im Rahmen der gesetzlichen Bestimmungen informieren und, sofern erforderlich, Ihre Einwilligung einholen. |

||||||||||

| 4. |

An welche Empfänger werden Ihre Daten von uns ggf. weitergegeben? Im Rahmen der Vorbereitung, Durchführung und Nachbereitung von Hauptversammlungen beauftragen wir externe Dienstleister, z.B. Dienstleister zur Organisation der Hauptversammlung, für Druck und Versand der Hauptversammlungsunterlagen, sowie für die Durchführung der Hauptversammlung (im Wesentlichen die Überprüfung der Teilnahme, technische Infrastruktur für die Abstimmungen und Dokumentation der Hauptversammlungen). Die beauftragten Dienstleister erhalten von uns ausschließlich solche personenbezogenen Daten, die für die Ausführung der beauftragten Dienstleistung erforderlich sind, und sie verarbeiten die Daten als Auftragsverarbeiter im Sinne des Art. 28 DS-GVO ausschließlich nach unserer Weisung. Aktionäre und Hauptversammlungsteilnehmer können Ihre im Teilnehmerverzeichnis enthaltenen Daten während der Versammlung und ggf. bis zu zwei Jahre danach einsehen. Sofern ein Aktionär verlangt, dass Gegenstände auf die Tagesordnung gesetzt werden, erfolgt durch uns eine Bekanntmachung dieser Gegenstände unter Angabe des Namens des Aktionärs bei Vorliegen der Voraussetzungen gemäß den aktienrechtlichen Vorschriften. Auch Gegenanträge und Wahlvorschläge von Aktionären werden wir gemäß den aktienrechtlichen Vorschriften unter Angabe des Namens des Aktionärs auf der Homepage der Gesellschaft zugänglich machen, sofern die Voraussetzungen vorliegen. Schließlich kann uns die Verpflichtung treffen, Ihre personenbezogenen Daten weiteren Empfängern zu übermitteln, wie etwa bei der Veröffentlichung von Stimmrechtsmitteilungen nach den Bestimmungen des Aktiengesetzes, oder an Behörden zur Erfüllung gesetzlicher Mitteilungspflichten (z.B. an Finanz- oder Strafverfolgungsbehörden). Im Übrigen geben wir Informationen nur weiter, sofern gesetzliche Bestimmungen dies erlauben oder Sie eingewilligt haben, wobei eine Einwilligung jederzeit mit Wirkung für die Zukunft widerrufen werden kann. Unter diesen Voraussetzungen können auch z.B. Wirtschaftsprüfer und Rechtsanwälte Empfänger sein. Rechtsgrundlage für die Verarbeitung ist in diesen Fällen Art. 6 Absatz 1 lit. a) oder lit. f) DS-GVO. Im Übrigen geben wir Sie betreffende personenbezogene Daten nicht an Dritte weiter. |

||||||||||

| 5. |

Wie lange speichern wir Ihre personenbezogenen Daten? Wir speichern Ihre oben genannten Daten grundsätzlich bis zu zwei Jahre nach Beendigung der Hauptversammlung, sofern wir nicht aufgrund gesetzlicher Nachweis- und Aufbewahrungspflichten zu einer darüber hinausgehenden Speicherung der Daten verpflichtet sind oder im Einzelfall die Verarbeitung zu anderen Zwecken erforderlich ist. Solche Zwecke können etwa die Bearbeitung von Anträgen, Entscheidungen oder rechtlichen Verfahren in Bezug auf die Hauptversammlung sein. |

||||||||||

| 6. |

Werden Ihre Daten in ein Drittland oder an eine internationale Organisation übermittelt? Ihre Daten werden von uns nicht in Drittländer, also solche Länder, die weder Mitglied der Europäischen Union noch des Europäischen Wirtschaftsraums sind, oder an eine internationale Organisation übermittelt. |

||||||||||

| 7. |

Werden Ihre Daten für eine automatisierte Entscheidung im Einzelfall oder Profiling verwendet? Wir nutzen weder Verfahren zur automatisierten Entscheidung im Einzelfall noch Profiling. |

||||||||||

| 8. |

Wie schützen wir Ihre personenbezogenen Daten? Wir unterhalten angemessene technische und organisatorische Sicherheitsmaßnahmen, um Ihre personenbezogenen Daten vor unbeabsichtigter, unrechtmäßiger oder unbefugter Zerstörung, Verlust, Veränderung, Offenlegung oder Verwendung zu schützen. |

||||||||||

| 9. |

Welche Rechte stehen Ihnen nach dem Datenschutzrecht zu? Ihnen stehen nach dem Datenschutzrecht die folgenden Rechte zu:

Darüber hinaus haben Sie das Recht, sich bei der zuständigen Datenschutzaufsichtsbehörde zu beschweren (Art. 77 DS-GVO i.V.m. § 19 BDSG). Beim Auskunftsrecht und beim Löschungsrecht gelten die Einschränkungen nach §§ 34 und 35 BDSG. Im Einzelfall können auch weitere gesetzliche Ausnahmen einer Ausübung Ihrer Rechte entgegenstehen. |

||||||||||

| 10. |

Information über Ihr Widerspruchsrecht nach Art. 21 DS-GVO

|

Frankfurt am Main, im Juni 2020

GORE German Office Real Estate AG

Der Vorstand

Anlage

zur Einladung zur ordentlichen Hauptversammlung der

GORE German Office Real Estate AG

Frankfurt am Main

ISIN: DE000A0Z26C8

WKN: A0Z26C

(„Gesellschaft“)

am Dienstag, den 14. Juli 2020

Bericht des Vorstands an die Hauptversammlung zu Tagesordnungspunkt 8 über den Grund für den Ausschluss des Bezugsrechts

gemäß § 186 Absatz 4 Satz 2 AktG und zur Begründung des vorgeschlagenen Ausgabebetrags

I.

Tagesordnungspunkt 8 der ordentlichen Hauptversammlung der GORE German Office Real Estate AG („GORE“ oder „Gesellschaft“) lautet wie folgt:

Beschlussfassung über die Erhöhung des Grundkapitals der Gesellschaft im Wege einer Sachkapitalerhöhung unter Ausschluss des gesetzlichen Bezugsrechts der Aktionäre sowie damit verbundene Satzungsänderung

II.

Vorstand und Aufsichtsrat der Gesellschaft schlagen vor, wie folgt zu beschließen:

| a) |

Das derzeit im Handelsregister eingetragene Grundkapital der Gesellschaft in Höhe von EUR 15.050.000,00, eingeteilt in 15.050.000 auf den Namen lautende Stückaktien mit einem anteiligen Betrag des Grundkapitals von je EUR 1,00 wird im Wege einer Sachkapitalerhöhung um EUR 22.475.000,00 auf EUR 37.525.000,00 durch Ausgabe von 22.475.000 neuen, auf den Namen lautende Stückaktien mit einem anteiligen Betrag des Grundkapitals von je EUR 1,00 („Neue Aktien“) gegen Sacheinlagen erhöht. Der Ausgabebetrag der Neuen Aktien beträgt EUR 1,00 je Stückaktie. |

||||

| b) |

Die Neuen Aktien sind ab dem 1. Januar 2020 gewinnberechtigt. |

||||

| c) |

Das gesetzliche Bezugsrecht der Aktionäre der Gesellschaft ist ausgeschlossen. Die Neuen Aktien werden zum Zwecke des Erwerbs von 22.475 Geschäftsanteilen an der PREOS Immobilien GmbH mit Sitz in Leipzig, eingetragen im Handelsregister des Amtsgerichts Leipzig unter HRB 34756, Geschäftsanschrift: Landsteinerstraße 6, 04103 Leipzig, mit einem Nennwert von je EUR 1,00, was einer Beteiligung in Höhe von 89,9 % am Stammkapital der PREOS Immobilien GmbH in Höhe von insgesamt EUR 25.000,00 entspricht, im Verhältnis von 1.000:1 ausgegeben. Das bedeutet, dass für einen eingebrachten Geschäftsanteil im Nennbetrag von je EUR 1,00 an der PREOS Immobilien GmbH 1.000 Neue Aktien ausgegeben werden. |

||||

| d) |

Zur Zeichnung der Neuen Aktien wird ausschließlich die derzeitige Alleingesellschafterin der PREOS Immobilien GmbH, die PREOS Real Estate AG mit Sitz in Leipzig, eingetragen im Handelsregister des Amtsgerichts Leipzig unter HRB 34786, Geschäftsanschrift: Landsteinerstraße 6, 04103 Leipzig, zugelassen gegen Einbringung von 22.475 Geschäftsanteilen im Nennbetrag von je EUR 1,00 an der PREOS Immobilien GmbH. |

||||

| e) |

Die Differenz zwischen dem Ausgabebetrag der Neuen Aktien und dem Einbringungswert der Sacheinlagengegenstände soll der Kapitalrücklage nach § 272 Absatz 2 Nr. 4 HGB (sog. schuldrechtliches Agio) zugewiesen werden. |

||||

| f) |

Der Vorstand ist berechtigt, die weiteren Einzelheiten der Durchführung der Sachkapitalerhöhung festzulegen. |

||||

| g) |

§ 3 Absätze 1 und 2 der Satzung werden in Anpassung an die Kapitalerhöhung wie folgt neu gefasst:

|

||||

| h) |

Der Beschluss über die Erhöhung des Grundkapitals im Wege der Sachkapitalerhöhung wird ungültig, wenn die Durchführung dieser Kapitalerhöhung nicht innerhalb von drei Monaten nach der Eintragung dieses Beschlusses in das Handelsregister der Gesellschaft, spätestens jedoch am 13. Januar 2021, im Handelsregister der Gesellschaft eingetragen worden ist, wobei der Vorstand und der Vorsitzende des Aufsichtsrats angewiesen werden, die Eintragung des Beschlusses über die Erhöhung des Grundkapitals unverzüglich nach Vorliegen der Voraussetzungen für dessen Eintragung zum Handelsregister anzumelden. |

III.

Der Vorstand der Gesellschaft beabsichtigt den Erwerb von 22.475 Geschäftsanteilen im Nennbetrag von je EUR 1,00 an der PREOS Immobilien GmbH mit Sitz in Leipzig, eingetragen im Handelsregister des Amtsgerichts Leipzig unter HRB 34756, („PREOS Immo“), die 89,9 % des Stammkapitals der PREOS Immo repräsentieren, von deren alleinigen Gesellschafterin, der PREOS Real Estate AG mit Sitz in Leipzig, eingetragen im Handelsregister des Amtsgerichts Leipzig unter HRB 34786, („PREOS“) (die von der Gesellschaft zu erwerbenden 22.475 Geschäftsanteile im Nennbetrag von je EUR 1,00 an der PREOS Immo nachfolgend die „Einbringungsanteile“).

Die unter Tagesordnungspunkt 8 zur Beschlussfassung vorgeschlagene Erhöhung des Grundkapitals der Gesellschaft um EUR 22.475.000,00 auf EUR 37.525.000,00 („Sachkapitalerhöhung“ oder „Transaktion“) dient der Finanzierung und Umsetzung dieses Erwerbs der Einbringungsanteile gegen Ausgabe von 22.475.000 neuen, auf den Namen lautenden Stückaktien an der Gesellschaft („Neue Aktien“).

Der Vorstand der Gesellschaft hat am Tage der Veröffentlichung der Einladung zur ordentlichen Hauptversammlung 2020 im Wege einer Ad-Hoc-Mitteilung gemäß Art. 17 Absatz 1 der Marktmissbrauchsverordnung die Verständigung mit der PREOS über die Durchführung der Sachkapitalerhöhung veröffentlicht.

Im Folgenden erstattet der Vorstand gemäß § 186 Absatz 4 Satz 2 AktG Bericht über die Gründe für den Ausschluss des gesetzlichen Bezugsrechts sowie die Begründung des Ausgabebetrags im Rahmen der vorgeschlagenen Sachkapitalerhöhung. Für den Bericht werden zunächst in diesem Abschnitt III. der Hintergrund der geplanten Transaktion sowie die geplante Transaktion selbst dargestellt. Dies betrifft insbesondere (i) die Beschreibung der Gesellschaft und der PREOS Immo, (ii) das Marktumfeld und die wirtschaftlichen Rahmenbedingungen der Transaktion, (iii) die Erläuterung der Bewertung der an der Transaktion beteiligten Unternehmen sowie (iv) die Angemessenheit des Austauschverhältnisses.

In dem dann folgenden Abschnitt IV. werden die sachliche Rechtfertigung des Bezugsrechtsausschlusses im Rahmen der Sachkapitalerhöhung bezogen auf den Zweck der Kapitalmaßnahme dargestellt sowie der vorgeschlagene Ausgabebetrag bzw. das vorgeschlagene Austauschverhältnis begründet.

| 1. |

Hintergrund der geplanten Transaktion

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2. |

Darstellung der geplanten Transaktion Der Erwerb der Einbringungsanteile durch die Gesellschaft erfolgt, indem diese von der PREOS im Zuge der von der Hauptversammlung zu beschließenden Sachkapitalerhöhung in die Gesellschaft eingebracht werden. Zu diesem Zweck haben Vorstand und Aufsichtsrat der für den 14. Juli 2020 einberufenen ordentlichen Hauptversammlung den Vorschlag unterbreitet, der Durchführung der Sachkapitalerhöhung zuzustimmen. Als Zeichner der im Rahmen der Sachkapitalerhöhung auszugebenden Neuen Aktien wird die PREOS zugelassen, mit der die Gesellschaft einen Einbringungsvertrag über die Übertragung der Einbringungsanteile an die Gesellschaft gegen Ausgabe der Neuen Aktien schließen wird. Der Abschluss des Einbringungsvertrages ist für den Zeitpunkt vorgesehen, zu dem feststeht, dass die Transaktion durchgeführt werden kann, also insbesondere, nachdem die ordentliche Hauptversammlung der Gesellschaft am 14. Juli 2020 die Erhöhung des Grundkapitals der Gesellschaft wie in Tagesordnungspunkt 8 vorgesehen beschlossen hat und die Eintragung dieses Beschlusses in das Handelsregister sichergestellt ist. Vollzug kann mithin nur eintreten, wenn die ordentliche Hauptversammlung der Gesellschaft am 14. Juli 2020 dem Tagesordnungspunkt 8 der Einladung zur ordentlichen Hauptversammlung, der dieser Bericht als Anlage beigefügt ist, zustimmt. Die Anmeldung zur Eintragung der Sachkapitalerhöhung in das Handelsregister der Gesellschaft erfolgt nach Vorliegen der Voraussetzungen für dessen Eintragung (insbesondere für den Fall anhängiger Anfechtungsklagen, dem Abschluss eines Freigabeverfahrens, in dem die Gesellschaft obsiegt, gemäß § 246a AktG).

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 3. |

Erläuterung und Begründung des Austauschverhältnisses Die Neuen Aktien werden zum Erwerb der Einbringungsanteile ausgegeben bzw. gewährt. Grundlage für die Ermittlung der Angemessenheit des Wertes der Einbringungsanteile und des Austauschverhältnisses von 1.000:1 (1.000 Neue Aktien gegen einen Einbringungsanteil – „Austauschverhältnis“) bildet eine gemäß der sog. DCF-Methode von einem Wirtschaftsprüfungsunternehmen erstellte Unternehmensbewertung der PREOS Immo, die sich aus einer von der PREOS für die PREOS Immo erstellten Unternehmensplanung ableitet und die dem Vorstand der Gesellschaft von der PREOS vorgelegt worden ist („PREOS-Unternehmensbewertung“). Die PREOS-Unternehmensbewertung sowie die ihr zugrunde liegende Unternehmensplanung hat der Vorstand der Gesellschaft einer eigenen Prüfung unterzogen. Zu diesem Zweck hat der Vorstand die von der PREOS Immo bereits vorgenommenen und geplanten weiteren Immobilienkäufe auf der Grundlage der im Rahmen des jeweiligen Ankaufsprozesses von externen rechtlichen, steuerlichen und technischen Beratern erstellten Due Diligence-Berichte, der jeweils abgeschlossenen bzw. entworfenen Ankaufverträge sowie der Finanzierungsdokumentationen und der eingeholten Wertgutachten überprüft (Due Diligence). Der Vorstand hat dabei nicht nur geprüft, ob die Einbringungsanteile den geringsten Ausgabebetrag der Neuen Aktien erreichen, sondern auch, ob die im Rahmen der Sachkapitalerhöhung einzubringenden Einbringungsanteile gemäß dem Austauschverhältnis dem vollen, inneren Wert der Neuen Aktien entsprechen. Die Bewertung erfolgte dabei zum 31. März 2020. Nach eingehender Überprüfung der PREOS-Unternehmensbewertung auf der Grundlage der eigenen Due Diligence-Ergebnisse macht sich der Vorstand die in der Unternehmensbewertung enthaltenen Aussagen zur Planungsrechnung, zur Bewertungsmethodik und insoweit zu den Ergebnissen zu eigen. Darüber hinaus hat der Vorstand zur Bewertung der Gesellschaft eine eigene Unternehmensplanung erstellt, die Grundlage einer ebenfalls von der PREOS in Auftrag gegebenen Bewertung der GORE durch dieselbe Wirtschaftsprüfungsgesellschaft geworden ist („GORE-Unternehmensbewertung“ und gemeinsam mit der PREOS-Unternehmensbewertung die „Unternehmensbewertungen“). Die Bewertung der GORE erfolgte unter Ansatz derselben Bewertungskriterien gemäß der DCF-Methode wie die Bewertung der PREOS Immo. Nach eingehender Überprüfung der GORE-Unternehmensbewertung macht sich der Vorstand auch die in der GORE-Unternehmensbewertung enthaltenen Aussagen zur Planungsrechnung, zur Bewertungsmethodik und insoweit zu den Ergebnissen zu eigen. Der Vorstand hat die Angemessenheit des Austauschverhältnisses auf Grundlage dieser nach gleichen Methoden erfolgten Unternehmensbewertungen beurteilt. Zusätzlich wurde vom Vorstand auch ein Dreimonatsdurchschnittskurs (analog § 31 WpÜG i.V.m. § 5 WpÜGAngVO) der GORE-Aktien ermittelt. Ein Vergleich von Börsenkursen als Maßstab ist jedoch nicht möglich, da die PREOS Immo als Zwischenholding der PREOS nicht börsennotiert ist. Der Vorstand kommt auf Grundlage der vorgenommenen Unternehmensbewertungen zu dem Ergebnis, dass das Austauschverhältnis und damit der Ausgabebetrag in Form des Wertes der Einbringungsanteile für die Neuen Aktien angemessen ist. Nachfolgend wird zunächst auf die gewählte Bewertungsmethodik eingegangen, bevor die Ergebnisse der Bewertung der Gesellschaft und der Einbringungsanteile, jeweils separat, dargestellt werden. Anschließend werden die Feststellungen des Vorstands zur Angemessenheit des Austauschverhältnisses sowie des Bezugsrechtsausschlusses auf Grundlage der ermittelten Werte zusammengefasst.

|

IV.

Der Vorstand der Gesellschaft erstattet hiermit der Hauptversammlung gemäß § 186 Absatz 4 Satz 2 AktG folgenden Bericht über die Gründe des beabsichtigten Ausschlusses des Bezugsrechts im Rahmen des vorgenannten Beschlussvorschlags zur Sachkapitalerhöhung. Dabei gelten die im Abschnitt III. enthaltenen, für die Gesamttransaktion getroffenen Aussagen auch für diesen Bericht und gelten als dessen Bestandteil:

|

Der Hauptversammlung wird vorgeschlagen, die Erhöhung des Grundkapitals im Wege einer Sachkapitalerhöhung von EUR 15.050.000,00 um EUR 22.475.000,00 auf EUR 37.525.000,00 durch Ausgabe von 22.475.000 auf den Namen lautenden Stückaktien mit einem anteiligen Betrag des Grundkapitals von je EUR 1,00 zu beschließen. |

Grundsätzlich steht den Aktionären bei einer Kapitalerhöhung ein gesetzliches Bezugsrecht zu (§ 186 Absatz 1 Satz 1 AktG). Vorstand und Aufsichtsrat schlagen der Hauptversammlung jedoch vor, in dem Beschluss über die Erhöhung des Grundkapitals das Bezugsrecht der Aktionäre gemäß § 186 Absatz 3 AktG auszuschließen.

Der Zweck der vorgeschlagenen Kapitalerhöhung mit Bezugsrechtsausschluss besteht darin, der Gesellschaft den Erwerb einer Beteiligung an der PREOS Immo zu sichern, indem das Grundkapital der Gesellschaft durch Ausgabe der Neuen Aktien gegen Einbringung der Einbringungsanteile als Sacheinlage erhöht wird.

Der Zweck des vorgesehenen Bezugsrechtsausschlusses liegt im Interesse der Gesellschaft, der Bezugsrechtsausschluss ist zur Verwirklichung des Gesellschaftsinteresses geeignet und erforderlich und steht in einem angemessenen Verhältnis zu den Nachteilen für die Aktionäre der Gesellschaft.

Das Austauschverhältnis und damit der Ausgabebetrag in Form des Wertes der Einbringungsanteile für die Neuen Aktien ist nicht zu Lasten der Aktionäre der Gesellschaft unangemessen.

| 1. |

Interesse der Gesellschaft an dem Bezugsrechtsausschluss Der Zweck des vorgesehenen Bezugsrechtsausschlusses – Erwerb der Einbringungsanteile – liegt im Interesse der Gesellschaft. Dafür genügt es, wenn die an der Beschlussfassung beteiligten Organe aufgrund ihrer Abwägung davon ausgehen dürfen, dass die Sachkapitalerhöhung zum Besten der Gesellschaft und damit letztlich aller Aktionäre ist. Der Vorstand ist der Überzeugung, dass dies hier aufgrund folgender Erwägungen der Fall ist. Für die Gesellschaft und die Aktionäre der Gesellschaft ergibt sich durch den Erwerb von 22.475 Geschäftsanteilen im Nennbetrag von je EUR 1,00 an der PREOS Immo, die 89,9 % des Stammkapitals der PREOS Immo repräsentieren, die Chance, ein deutlich schnelleres Wachstum des Unternehmens zu erreichen und damit attraktive und nachhaltige Dividenden zu erwirtschaften. Insbesondere können nachfolgende, bereits unter Abschnitt III.1.c)(4) dieses Berichts aufgeführte Vorteile genutzt werden:

|

||||||||

| 2. |

Geeignetheit und Erforderlichkeit des Bezugsrechtsausschlusses Der Vorstand hält den Bezugsrechtsausschluss für geeignet und erforderlich, um den im Gesellschaftsinteresse liegenden Zweck zu erreichen. Geeignet ist der Bezugsrechtsausschluss deshalb, weil der Erwerb der Einbringungsanteile gegen Ausgabe der Neuen Aktien einen Bezugsrechtsausschluss voraussetzt. Der Bezugsrechtsausschluss ist auch erforderlich, um diesen Zweck zu erreichen. Der Vorstand hat unter anderem folgende, mögliche Alternativen für die Strukturierung der Transaktion in seinen Überlegungen berücksichtigt, jedoch als nicht praktikabel oder weniger geeignet angesehen und verworfen:

|

||||||||

| 3. |

Auswirkungen der Sachkapitalerhöhung auf die Aktionärsstruktur der Gesellschaft Die Durchführung der Sachkapitalerhöhung mittels der von der ordentlichen Hauptversammlung zu beschließenden Erhöhung des Grundkapitals und der Ausgabe der Neuen Aktien führen zu einer Änderung der Aktionärsstruktur. Die PREOS erwirbt mit Zeichnung von Stück 22.475.000 neuen GORE-Aktien eine Beteiligung im Umfang von rund 59,89 % am Grundkapital der Gesellschaft. Die Sachkapitalerhöhung führt somit zu einer maximalen Verwässerung der Beteiligungsquoten (sog. quotale Verwässerung) der übrigen Aktionäre der Gesellschaft auf insgesamt nur noch rund 40,11 %. Aufgrund der Angemessenheit des Austauschverhältnisses und des Ausgabebetrages in Form des Wertes der Einbringungsanteile für die Neuen Aktien erfolgt aber keine wirtschaftliche Verwässerung zu Lasten der Aktionäre der Gesellschaft. |

||||||||

| 4. |

Angemessenheit Austauschverhältnisses und Begründung des Ausgabebetrags Der Vorstand hat die Bewertung der zu erwerbenden Einbringungsanteile auf der Grundlage der ihm von der PREOS vorgelegten, von ihm selbst geprüften Unternehmensbewertung der PREOS Immo vorgenommen und dabei einen Wert der Einbringungsanteile von EUR 179.800.000,00 festgelegt. Die als Gegenleistung zu schaffenden Stück 22.475.000 Neuen Aktien, bewertet auf Basis des oben beschriebenen Wertes der GORE-Aktien von EUR 8,00 je Aktie, haben einen Gesamtwert von EUR 179.800.000,00 und entsprechen somit aufgrund des fixen Austauschverhältnisses von 1.000:1 (1.000 Neue Aktien für einen Geschäftsanteil im Nennwert von je EUR 1,00 an der PREOS Immo) dem Wert der Einbringungsanteile. Insgesamt hält der Vorstand den ermittelten Wert der Einbringungsanteile sowie den Wert der Gegenleistung und damit das Austauschverhältnis für angemessen. |

Frankfurt am Main, im Juni 2020

GORE German Office Real Estate AG

Der Vorstand

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Kommentar hinterlassen