Bayerische Vermögen AG, Vermögensbetreuung für private Kunden Aktiengesellschaft

München

Konzernabschluss zum Geschäftsjahr vom 01.01.2019 bis zum 31.12.2019

Konzernbilanz zum 31. Dezember 2019

Aktiva

| 31.12.2019 | 31.12.2018 | |

| € | € | |

| 1. Barreserve | ||

| a) Kassenbestand | 325,42 | 211,14 |

| b) Guthaben bei Postgiroämtern | 14,26 | 26,90 |

| 339,68 | 238,04 | |

| 2. Forderungen an Kreditinstitute | ||

| a) täglich fällig | 4.153.204,02 | 4.355.801,03 |

| b) andere Forderungen | 108.423,59 | 0,00 |

| 4.261.627,61 | 4.355.801,03 | |

| 3. Forderungen an Kunden | 2.041.172,10 | 2.236.453,38 |

| 4. Aktien und andere nicht festverzinsliche Wertpapiere | 64.443,02 | 101.684,00 |

| 5. Beteiligungen | 876.030,00 | 837.650,00 |

| 6. Anteile an verbundenen Unternehmen | 0,00 | 0,00 |

| 7. Treuhandvermögen | 0,00 | 1,00 |

| 8. Immaterielle Anlagewerte | ||

| a) Entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte und ähnliche Rechte und Werte sowie Lizenzen an solchen Rechten und Werten | 430.451,91 | 475.405,70 |

| b) Geschäfts- oder Firmenwert | 857.573,80 | 992.737,29 |

| 9. Sachanlagen | 177.448,00 | 234.055,00 |

| 10. Sonstige Vermögensgegenstände | 1.366.284,62 | 333.254,69 |

| 11. Rechnungsabgrenzungsposten | 156.697,64 | 66.627,07 |

| 10.232.068,38 | 9.633.907,20 |

Passiva

| 31.12.2019 | 31.12.2018 | |

| € | € | |

| 1. Verbindlichkeiten gegenüber Kreditinstituten | ||

| a) täglich fällig | 14.114,36 | 31.742,69 |

| 2. Verbindlichkeiten gegenüber Kunden | ||

| a) andere Verbindlichkeiten | ||

| aa) täglich fällig | 31.078,64 | 256.916,27 |

| 3. Treuhandverbindlichkeiten | 0,00 | 1,00 |

| 4. Sonstige Verbindlichkeiten | 680.688,03 | 888.328,43 |

| 5. Rechnungsabgrenzungsposten | 6.092,44 | 0,00 |

| 6. Passive latente Steuern | 128.636,00 | 0,00 |

| 7. Rückstellungen | ||

| a) Steuerrückstellungen | 59.052,94 | 380,00 |

| b) andere Rückstellungen | 1.053.648,16 | 852.230,00 |

| 1.112.701,10 | 852.610,00 | |

| 8. Fonds für allgemeine Bankrisiken | 750.000,00 | 250.000,00 |

| 9. Eigenkapital | ||

| a) gezeichnetes Kapital | 3.805.839,00 | 3.805.839,00 |

| b) Kapitalrücklage | 2.798.709,50 | 2.798.709,50 |

| c) Gewinnrücklage | ||

| ca) gesetzliche Rücklage | 14.697,39 | 14.697,39 |

| cb) andere Gewinnrücklagen | 841.172,62 | 600.000,00 |

| 855.870,01 | 614.697,39 | |

| d) Bilanzgewinn | 48.339,30 | 135.062,92 |

| 7.508.757,81 | 7.354.308,81 | |

| 10.232.068,38 | 9.633.907,20 |

Konzern-Gewinn- und Verlustrechnung für das Geschäftsjahr vom 1. Januar bis 31. Dezember 2019

| 2019 | 2018 | Veränderung | ||

| € | € | T€ | % | |

| 1. Zinserträge aus | ||||

| a) Kredit- und Geldmarktgeschäfte | 15.610,30 | 15.405,86 | 0 | 1,3 |

| 2. Zinsaufwendungen | -1.359,43 | -2.106,22 | 1 | -35,5 |

| 3. Laufende Erträge aus | ||||

| a) Aktien und anderen nicht festverzinslichen Wertpapieren | 23.769,49 | 27.402,30 | ||

| 4. Provisionserträge | 7.596.868,50 | 7.787.162,98 | -190 | -2,4 |

| 5. Provisionsaufwendungen | -355.531,62 | -568.953,18 | 213 | -37,5 |

| 6. Sonstige betriebliche Erträge | 757.486,08 | 185.809,89 | 572 | 307,7 |

| 7. Allgemeine Verwaltungsaufwendungen | ||||

| a) Personalaufwand | ||||

| aa) Löhne und Gehälter | -3.823.962,51 | -4.050.017,70 | 226 | -5,6 |

| ab) Soziale Abgaben und Aufwendungen | -691.880,20 | -709.113,40 | 17 | -2,4 |

| -4.515.842,71 | -4.759.131,10 | 243 | -5,1 | |

| b) andere Verwaltungsaufwendungen | -2.070.828,10 | -2.381.416,48 | 311 | -13,0 |

| -6.586.670,81 | -7.140.547,58 | 554 | -7,8 | |

| 8. Abschreibungen und Wertberichtigungen auf immaterielle Anlagewerte und Sachanlagen | -227.024,81 | -231.393,61 | 4 | -1,9 |

| 9. Sonstige betriebliche Aufwendungen | -211.217,98 | -390.438,24 | 179 | -45,9 |

| 10. Abschreibungen und Wertberichtigungen auf Forderungen und bestimmten Wertpapieren sowie aus der Auflösung von Rückstellungen im Kreditgeschäft | -37.324,93 | -37.237,77 | 0 | 0,2 |

| 11. Zuführung zum Fonds für allgemeine Bankrisiken | -500.000,00 | 0,00 | -500 | — |

| 12. Erträge aus Zuschreibungen zu Forderungen und bestimmten Wertpapieren sowie aus der Auflösung im Rückstellungen im Kreditgeschäft | 0,00 | 490.000,00 | -490 | -100,0 |

| 13. Erträge aus Zuschreibungen zu Beteiligungen, Anteilen an verbundenen Unternehmen und wie Anlagevermögen behandelten Wertpapiere | 46.954,35 | 41.400,00 | 6 | 13,4 |

| 14. Steuern vom Einkommen und Ertrag | -223.970,14 | -117.620,45 | -106 | 90,4 |

| 15. Sonstige Steuern | -1.168,00 | -982,00 | 0 | 18,9 |

| 16. Jahresüberschuss | 296.421,00 | 57.901,98 | 239 | 411,9 |

| 17. Gewinnvortrag/ Verlustvortrag aus dem Vorjahr | -6.909,08 | 77.160,94 | -84 | -109,0 |

| 18. Einstellung in Gewinnrücklage | ||||

| a) andere Gewinnrücklagen | -241.172,62 | 0,00 | -241 | — |

| 19. Bilanzgewinn | 48.339,30 | 135.062,92 | -87 | -64,2 |

Konzernanhang für das Geschäftsjahr 2019

1. Allgemeine Angaben

Die Bayerische Vermögen AG mit Sitz in München ist im Handelsregister des Amtsgerichts München unter HRB Nr. 232274 eingetragen.

Der Konzernabschluss der Bayerische Vermögen AG, München, ist nach den Vorschriften des HGB unter Beachtung der Grundsätze ordnungsmäßiger Buchführung aufgestellt.

Die Gesellschaft ist eine mittelgroße Kapitalgesellschaft im Sinne des § 267 Abs. 2 HGB. Es gelten gemäß § 340a Abs. 1 HGB jedoch die Vorschriften für große Kapitalgesellschaften. Die Gesellschaft richtet sich bei der Bilanzierung und Bewertung nach den Vorschriften der §§ 242 ff. und 264 ff. HGB, den für Finanzdienstleistungsinstitute geltenden Vorschriften des HGB (§§ 340ff. HGB) und des KWG sowie den einschlägigen Vorschriften des Aktiengesetzes.

Das Geschäftsjahr für den Konzern entspricht dem Geschäftsjahr des Mutterunternehmens und ist das Kalenderjahr. Das Geschäftsjahr des vorliegenden Konzernabschlusses umfasst das Geschäftsjahr vom 1. Januar bis 31. Dezember 2019.

Die in den Konzernabschluss übernommenen Vermögensgegenstände, Schulden und Rechnungsabgrenzungsposten sowie die Erträge und Aufwendungen der Tochtergesellschaften werden nach den auf den Jahresabschluss des Mutterunternehmens angewandten Bewertungsmethoden einheitlich bewertet.

Die Gliederung der Konzernbilanz erfolgt nach Formblatt 1 der RechKredV. Die Gewinn- und Verlustrechnung ist nach Formblatt 3 der RechKredV (Konzerngewinn- und Verlustrechnung nach der Staffelform) aufgestellt. Die Gliederung der Konzernbilanz und der Konzerngewinn- und Verlustrechnung ist unverändert zum Vorjahr.

1. Konsolidierungskreis

In den Konzernabschluss wurden folgende Unternehmen einbezogen:

| Gezeichnetes Kapital | Beteiligungsbuchwert | Beteiligung | |

| € | € | % | |

| Mutterunternehmen | |||

| 1. Bayerische Vermögen AG, Brienner Str. 53a, 80333 München | 3.805.839,00 | ||

| Tochterunternehmen | |||

| 2. AURECON Vermögensverwaltungs GmbH, Brienner Str. 53a, 80333 München (Entkonsolidierungszeitpunkt 31.08.2019) | |||

| 3. MFI Asset Management GmbH, Brienner Str. 53a, 80333 München | 300.000,00 | 3.092.420,58 | 100,00 |

| 4. BV Holding AG, Brienner Str. 53a, 80333 München | 100.000,00 | 100.000,00 | 100,00 |

| 5. Bayerische Vermögen Service AG, Hauptstr. 4, 83308 Trostberg | 50.000,00 | 50.000,00 | 100,00 |

| 6. Meyer & Cie Allokationsberatung GmbH, Brienner Str. 53a, 80333 München 1) | 50.000,00 | 796.250,00 | 49,00 |

| 7. Value Asset Management GmbH, Brienner Str. 53a, 80333 München | 200.000,00 | 381.723,58 | 100,00 |

1) An der Meyer & Cie Allokationsberatung GmbH ist die BV Holding AG beteiligt. Zum 31.12.2019 beläuft sich die Beteiligungsquote auf 49%. Das Unternehmen wurde als assoziiertes Unternehmen im Wege der At-Equity-Konsolidierung in den Konzernabschluss einbezogen.

Als Erstkonsolidierungszeitpunkt wurde grundsätzlich der Zeitpunkt des Erwerbs der Anteile bzw. der Gründung der Gesellschaft (§ 301 Abs. 2 Satz 1 HGB) angesetzt.

Während des Geschäftsjahrs 2019 wurden folgende Gesellschaften in den Konsolidierungskreis zum angegebenen Zeitpunkt der Erstkonsolidierung aufgenommen:

• Value Asset Management GmbH, München (Erstkonsolidierungszeitpunkt: 1. Dezember 2019)

Während des Geschäftsjahrs 2019 schieden folgende Gesellschaften aus dem Konsolidierungskreis zum angegebenen Zeitpunkt aus:

• AURECON Vermögensverwaltungs GmbH, München (Entkonsolidierungszeitpunkt: 31. August 2019)

2. Konsolidierungsgrundsätze

a) Kapitalkonsolidierung

Die Kapitalkonsolidierung wird gemäß § 301 HGB durchgeführt. Dabei werden die Anschaffungskosten der Beteiligung dem anteiligen konsolidierungspflichtigen Kapital zum Zeitpunkt der erstmaligen Einbeziehung des Tochterunternehmens in den Konzernabschluss gegenübergestellt. Dieses umfasst das gezeichnete Kapital, Rücklagen, den Gewinn-/Verlustvortrag sowie das übernommene Ergebnis aus laufender Rechnung.

Ein Unterschiedsbetrag aus der Kapitalkonsolidierung ergibt sich als Differenz zwischen den Anschaffungskosten für die Beteiligungen an den einbezogenen Tochtergesellschaften und dem konsolidierungspflichtigen Kapital dieser Unternehmen im Erwerbszeitpunkt oder dem Zeitpunkt der erstmaligen Einbeziehung des Tochterunternehmens in den Konzernabschluss.

| Tochtergesellschaften | Beteiligungsbuchwert | Eigenkapital zum Zeitpunkt der Erstkonsolidierung | aktivischer Unterschiedsbetrag | passivischer Unterschiedsbetrag |

| € | € | € | € | |

| MFI Asset Management GmbH | 3.092.420,58 | 1.514.954,92 | 1.577.465,66 | |

| BV Holding AG | 100.000,00 | 100.000,00 | ||

| Bayerische Vermögen Service AG | 50.000,00 | 55.000,00 | 5.000,00 | |

| Value Asset Management GmbH | 381.723,58 | 357.130,46 | 24.593,12 | |

| 3.624.144,16 | 2.027.085,38 | 1.602.058,78 | 5.000,00 |

Der sich aus der Kapitalkonsolidierung ergebende aktivische Unterschiedsbetrag in Höhe von 1.602.058,78 € resultiert in Höhe von 525.821,89 € und 1.051.643,77 € aus dem erworbenen Kundenstamm und dem erworbenen Firmenwert bei Kauf der MFI Asset Management GmbH und in Höhe von 8.197,71 € aus dem erworbenen Kundenstamm und in Höhe von 16.395,41 € aus dem erworbenen Firmenwert bei Kauf der Value Asset Management GmbH. Die Abschreibung des Firmen- oder Geschäftswerts bzw. des Werts des Kundenstamms erfolgt über die voraussichtliche Nutzungsdauer von jeweils 10 Jahren.

Der passivische Unterschiedsbetrag resultiert aus der gesetzlichen Gewinnrücklage der BV Service AG, die vor der erstmaligen Einbeziehung des Unternehmens in den Konzernabschluss erwirtschaftet wurde. Der Ausweis erfolgt in der Konzernbilanz als Gewinnrücklage.

b) Schuldenkonsolidierung

Bei der Schuldenkonsolidierung sind die Forderungen und Verbindlichkeiten zwischen den einbezogenen Unternehmen gemäß § 303 HGB aufgerechnet worden. Unterschiedsbeträge ergaben sich nicht.

c) Aufwands- und Ertragskonsolidierung

Die Aufwand- und Ertragskonsolidierung erfolgt gemäß § 305 Abs. 1 HGB durch Verrechnung der Umsatzerlöse und sonstigen betrieblichen Erträge zwischen den Konzernunternehmen mit den auf sie entfallenden . Die Zinsen und ähnlichen Erträge sind ebenso mit den entsprechenden Aufwendungen verrechnet worden. Im Rahmen der Aufwands- und Ertragskonsolidierung wurden Ausschüttungen zwischen Konzerngesellschaften eliminiert.

d) Latente Steuern aufgrund von Konsolidierungsmaßnahmen

Latente Steuern auf Konsolidierungsmaßnahmen nach § 306 HGB werden auf Differenzen zwischen handelsrechtlichen und steuerlichem Wertansatz gebildet. Sie werden entsprechend dem voraussichtlich geltenden individuellen Steuersatz des Konzernunternehmens gebildet, bei dem sich die Differenz voraussichtlich abbaut. Bei konzerninternen Lieferungen wurden die latenten Steuern mit einem pauschalen Steuersatz von 30 % berücksichtigt. Aktive und passive latente Steuern werden saldiert ausgewiesen.

Im Geschäftsjahr wurden erstmalig latente Steuern aufgrund von Konsolidierungsmaßnahmen gebildet. Die im Vorjahr nicht berücksichtigten Steuerlatenzen wurden nachgeholt und über die Anpassung des Gewinnvortrags berücksichtigt.

e) Währungsumrechnung

Sämtliche Jahresabschlüsse der einbezogenen Unternehmen sind in Euro aufgestellt. Eine Währungsumrechnung war insoweit nicht notwendig.

f) Assoziierte Unternehmen

Tochterunternehmen, an der die Bayerische Vermögen AG nicht mehrheitlich beteiligt ist werden als assoziierte Unternehmen nach der At-Equity-Methode (§ 311 ff. HGB) in den Konzernabschluss einbezogen. Der ergebniserhöhende Unterschiedsbetrag aufgrund Anwendung der At-Equity Methode zwischen dem Buchwert und dem anteiligen Eigenkapital des assoziierten Unternehmens beträgt 38.380,00 € (Vorjahr: 41.400,00 €).

3. Bilanzierungs- und Bewertungsgrundsätze

Die Forderungen sind zum Nennwert bewertet. Erkennbaren Ausfallrisiken ist durch die Bildung angemessener Einzelwertberichtigungen Rechnung getragen. Zusätzlich wird das allgemeine Kreditrisiko durch eine Pauschalwertberichtigung in Höhe von 1 % auf die Netto-Forderungen aus Honoraren berücksichtigt.

Die Bewertung der Aktien und anderen nicht festverzinslichen Wertpapieren, der Beteiligungen sowie der Anteile an verbundenen Unternehmen erfolgt grundsätzlich mit den Anschaffungskosten. Ergibt sich zum Bilanzstichtag ein niedrigerer beizulegender Wert, erfolgt die Abschreibung auf den beizulegenden Zeitwert.

Erworbene immaterielle Vermögensgegenstände sind zu Anschaffungskosten bilanziert und werden entsprechend ihrer Nutzungsdauer um planmäßige Abschreibungen vermindert. Die Anschaffungskosten beinhalten die Anschaffungsnebenkosten; Anschaffungspreisminderungen werden abgesetzt. Die Abschreibungen erfolgen linear. Zu- und Abgänge werden zeitanteilig abgeschrieben.

Das Sachanlagevermögen wird zu Anschaffungs- bzw. Herstellungskosten angesetzt und wird – soweit abnutzbar – um planmäßige Abschreibungen vermindert. Die Anschaffungskosten beinhalten die Anschaffungsnebenkosten; Anschaffungspreisminderungen werden abgesetzt. Die Abschreibungen erfolgen linear. Zu- und Abgänge werden zeitanteilig abgeschrieben.

Geringwertige Vermögensgegenstände mit Anschaffungskosten bis 800,00 € werden im Berichtsjahr in voller Höhe abgesetzt. Ihr Abgang wird nach 5 Jahren unterstellt.

Die sonstigen Vermögensgegenstände sind zum Nennwert bewertet.

Die Verbindlichkeiten werden generell mit den Erfüllungsbeträgen angesetzt.

Die Steuerrückstellungen sind in Höhe des voraussichtlichen Erfüllungsbetrags gebildet.

Die Bewertung der sonstigen Rückstellungen erfolgt mit dem nach vernünftiger kaufmännischer Beurteilung notwendigen Erfüllungsbetrag unter Berücksichtigung künftiger Preis- und Kostenänderungen. Rückstellungen mit einer Restlaufzeit von über einem Jahr wurden mit dem restlaufzeitentsprechenden durchschnittlichen Marktzinssatz der vergangenen sieben Jahre abgezinst.

4. Erläuterungen zur Konzernbilanz

Fristengliederung nach Restlaufzeiten (§ 340 d HGB i.V.m. § 9 RechKredV)

Aktiva

| Gesamt | Restlaufzeit | ||||

| bis 3 Monate | 3 Monate bis 1 Jahr | 1 Jahr bis 5 Jahre | mehr als 5 Jahre | ||

| € | € | € | € | € | |

| 1. Forderungen an Kreditinstitute | |||||

| a) täglich fällig | 4.153.204,02 | 4.153.204,02 | 0,00 | 0,00 | 0,00 |

| b) andere Forderungen | 108.423,59 | 108.423,59 | 0,00 | 0,00 | 0,00 |

| 4.261.627,61 | 4.261.627,61 | 0,00 | 0,00 | 0,00 | |

| 2. Forderungen an Kunden | 2.041.172,10 | 2.041.172,10 | 0,00 | 0,00 | 0,00 |

| 6.302.799,71 | 6.302.799,71 | 0,00 | 0,00 | 0,00 | |

Passiva

| 1. Verbindlichkeiten gegenüber Kreditinstituten | |||||

| a) täglich fällig | 14.114,36 | 14.114,36 | 0,00 | 0,00 | 0,00 |

| b) mit vereinbarter Laufzeit oder Kündigungsfrist | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| 14.114,36 | 14.114,36 | 0,00 | 0,00 | 0,00 | |

| 2. Verbindlichkeiten gegenüber Kunden – andere Verbindlichkeiten | |||||

| a) täglich fällig | 31.078,64 | 31.078,64 | 0,00 | 0,00 | 0,00 |

| b) mit vereinbarter Laufzeit oder Kündigungsfrist | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| 31.078,64 | 31.078,64 | 0,00 | 0,00 | 0,00 | |

| 3. Sonstige Verbindlichkeiten | 680.688,03 | 680.688,03 | 0,00 | 0,00 | 0,00 |

| 725.881,03 | 725.881,03 | 0,00 | 0,00 | 0,00 |

• Nachrangige Vermögensgegenstände

In der Position „Sonstige Vermögensgegenstände“ sind nachrangige Vermögensgegenstände i.S. des § 4 RechKredV i.H.v. 1,00 Euro enthalten.

• Forderungen an Kunden

In den Forderungen an Kunden sind Forderungen gegenüber Finanzdienstleistungsinstitute in Höhe von 0,00 € enthalten.

• Börsenfähige Wertpapiere

| 31.12.2019 | |

| € | |

| (a) Börsennotierte Wertpapiere | |

| Aktien und andere nicht festverzinsliche Wertpapiere | 64.443,02 |

| (b) Nicht börsennotierte Wertpapiere | |

| Aktien und andere nicht festverzinsliche Wertpapiere | 0,00 |

| 64.443,02 |

• Treuhandgeschäfte (§ 6 Abs. 1 S. 2 RechKredV)

Als Treuhandvermögen werden Beteiligungen mit einem Buchwert von 0,00 € (Vorjahr 1,00 €) gehalten.

Demgegenüber stehen Treuhandverbindlichkeiten in Höhe von 0,00 € (Vorjahr 1,00 €).

• Entwicklung des Anlagevermögens

| Bruttowerte | ||||||

| 01.01.2019 | Zugänge | Zugang/ Abgang Änderung Konsolidierungskreis | Abgänge | Aufgelaufene Abschreibungen | Nettobuchwert 31.12.2019 | |

| € | € | € | € | € | € | |

| 1. Immaterielle Anlagenwerte | ||||||

| a) Entgeltliche erworbene Konzessionen, gewerbliche Schutzrechte und ähnliche Rechte und Werte | 589.349 | 8.198 | 14.196 | 0 | 181.291 | 430.452 |

| b) Geschäfts- oder Firmenwert | 1.103.041 | 16.395 | -51.398 | 0 | 210.465 | 857.574 |

| 1.692.390 | 24.593 | -37.202 | 0 | 391.756 | 1.288.026 | |

| 2. Sachanlagen | ||||||

| a) Grundstücke und grundstücksgleiche Rechte und Bauten einschließlich der Bauten auf fremden Grundstücken | 95.634 | 2.363 | 0 | -69.117 | 19.408 | 9.472 |

| b) Andere Anlagen, Betriebs- und Geschäftsausstattung | 559.512 | 42.086 | 6.310 | -162.559 | 277.373 | 167.976 |

| 655.146 | 44.449 | 6.310 | -231.676 | 296.781 | 177.448 | |

| 2.347.536 | 69.042 | -30.892 | -231.676 | 688.537 | 1.465.474 | |

| kumulierte Abschreibungen | |||||

| 01.01.2019 | Zugänge | Zugang/ Abgang Änderung Konsolidierungskreis | Abgänge | 31.12.2019 | |

| € | € | € | € | ||

| 1. Immaterielle Anlagenwerte | |||||

| a) Entgeltliche erworbene Konzessionen, gewerbliche Schutzrechte und ähnliche Rechte und Werte | 113.943 | 53.156 | 14.192 | 0 | 181.291 |

| b) Geschäfts- oder Firmenwert | 110.304 | 108.728 | -8.566 | 0 | 210.465 |

| 224.247 | 161.884 | 5.626 | 0 | 391.756 | |

| 2. Sachanlagen | |||||

| a) Grundstücke und grundstücksgleiche Rechte und Bauten einschließlich der Bauten auf fremden Grundstücken | 84.242 | 2.694 | 0 | -67.528 | 19.408 |

| b) Andere Anlagen, Betriebs- und Geschäftsausstattung | 336.849 | 62.448 | 5.074 | -126.998 | 277.373 |

| 421.091 | 65.142 | 5.074 | -194.526 | 296.781 | |

| 645.338 | 227.026 | 10.700 | -194.526 | 688.537 | |

• Verbindlichkeiten gegenüber Kunden (§ 35 Abs. 1 Nr. 5 RechKredV)

| 31.12.2019 | 31.12.2018 | |

| € | € | |

| Verbindlichkeiten gegenüber Kunden, andere Verbindlichkeiten | 31.078,64 | 256.916,27 |

| davon Vermittlungsprovisionen | 5.086,30 | 14.854,42 |

| davon Verwaltungsvergütungen | 22.853,17 | 732,14 |

| davon gegenüber Finanzdienstleistungsinstituten | 0,00 | 0,00 |

• Grundkapital

Das Grundkapital beträgt 3.805.839 €. Es ist eingeteilt in 2.158.426 Stück Namensstammaktien und 1.647.413 Stück Namensvorzugsaktien. Sämtliche Aktien stellen Stückaktien mit einem rechnerischen Wert von 1,00 € dar.

• Haftungsverhältnisse

Zum Bilanzstichtag bestehen keine angabepflichtigen Haftungsverhältnisse im Sinne von § 251 HGB.

5. Erläuterungen zur Konzern-Gewinn- und Verlustrechnung

Die Gewinn- und Verlustrechnung erfolgt nach dem Gesamtkostenverfahren unter Berücksichtigung des Gliederungsschemas der Verordnung zur Rechnungslegung der Kreditinstitute (RechKredV).

• Sonstige betriebliche Erträge (§ 35 Abs. 1 Nr. 4 RechKredV)

| 2019 | 2018 | |

| T€ | T€ | |

| Erträge aus der Währungsumrechnung | 0 | 0 |

| Erträge aus Vermietung oder Verpachtung | 104 | 33 |

| Erträge aus der Auflösung von Rückstellungen | 165 | 22 |

| Perioden- und betriebsfremde Erträge | 13 | 0 |

| Übrige Erträge | 475 | 131 |

| 757 | 186 |

• Sonstige betriebliche Aufwendungen (§ 35 Abs. 1 Nr. 4 RechKredV)

| 2019 | 2018 | |

| T€ | T€ | |

| Aufwand aus der Wertberichtigung sonstige Vermögensgegenstände | 0 | 181 |

| Aufwand aus Währungsumrechnung | 0 | 0 |

| Aufwand aus Kulanzzahlungen | 13 | 148 |

| Aufwand aus Prozesskosten | 196 | 45 |

| Übrige Aufwendungen | 2 | 16 |

| 211 | 390 |

6. Sonstige Angaben

• Mitarbeiterzahl

| 2019 | 2018 | |

| Anzahl | Anzahl | |

| Angestellte | 35 | 34 |

| Teilzeitkräfte | 31 | 37 |

| Arbeitnehmer i.S. von § 267 Abs. 5 HGB | 66 | 71 |

| Auszubildende | 0 | 0 |

| Geschäftsführung | 5 | 4 |

| Gesamt | 71 | 75 |

• Vorstand der Muttergesellschaft Bayerische Vermögen AG

| Name | Beruf |

| Gottfried Urban (ausgeschieden zum 10.10.2019) | Bankkaufmann |

| Alexander Gröbner | Bankkaufmann |

| Stefan Mayerhofer | Bankkaufmann |

Die Gesamtbezüge betrugen im Geschäftsjahr 538.420,22 €.

• Aufsichtsrat der Muttergesellschaft Bayerische Vermögen AG

| Name | Wohnort | Beruf |

| Meinolf Pousset (Vorsitzender) | München | Dipl.-Betriebswirt |

| Klaus Pass (Stellvertreter) | München | Rechtsanwalt |

| Utz-Dieter Bolstorff | Pullach | Dipl.-Kaufmann |

Die Vergütungen an den Aufsichtsrat betrugen im Geschäftsjahr 28.000,00 €.

Vorschüsse (mit Ausnahme der Reisekosten-Vorschüsse) und Kredite an Vorstände und Aufsichtsratsmitglieder bestanden zum 31. Dezember 2019 nicht, ebenfalls keine Haftungsverhältnisse für diesen Personenkreis.

• Sonstige finanzielle Verpflichtungen

| p.a. | Gesamt | |

| € | € | |

| Miet- und Pachtverträge, befristet (längste Laufzeit: 30.04.2028) | 336.710,70 | 1.822.120,55 |

| Miet- und Pachtverträge, unbefristet | 42.506,00 | |

| Lizenzverträge, befristet (längste Laufzeit: 31.12.2021) | 397.323,92 | 629.628,47 |

| Lizenzverträge, unbefristet | 131.157,96 |

• Prüfungsaufwendungen

Die Honorare für Abschlussprüfer belaufen sich auf 95,5 T€.

• Kapitalflussrechnung

Die Entwicklung der Liquidität ergibt sich aus der Kapitalflussrechnung. Die Darstellung erfolgt entsprechend dem Rechnungslegungsstandard DRS 21 (des Deutschen Standardisierungsrates). Der Finanzmittelfonds besteht aus der Bilanzposition „Kassenbestand, Guthaben bei der Zentralnotenbank“ (0,00 €).

• Aktiengattungen (§ 160 Abs. 1 Nr. 3 AktG)

Namensaktien eingeteilt in:

| Namensstammaktien | Namensvorzugsaktien | |

| Stück | Stück | |

| Gesamt | 2.158.426 | 1.647.413 |

Sämtliche Aktien stellen Stückaktien mit einem rechnerischen Wert von 1,00 € dar.

• Angaben gemäß § 160 Abs. 1 Nr. 4 AktG

Genehmigtes Kapital 2017/I Euro 700.000,00 aufgrund HV-Beschluss vom 24.07.2017

Der Vorstand wurde in der Hauptversammlung vom 24.07.2017 vorbehaltlich der Zustimmung des Aufsichtsrats ermächtigt, das Grundkapital bis zum 14.07.2020 durch Ausgabe neuer Aktien gegen Sach- oder Bareinlagen einmal oder mehrmals, insgesamt jedoch um höchstens 700.000,00 Euro durch Ausgabe von bis zu 700.000 Stückaktien mit einem rechnerischen Nennbetrag von einem Euro zu erhöhen, wobei das Bezugsrecht der Aktionäre auf Veranlassung von Vorstand und Aufsichtsrat betreffend etwaiger Spitzenbeträge ausgeschlossen werden kann (Genehmigtes Kapital 2017/I).

Genehmigtes Kapital 2017/II Euro 300.000,00 aufgrund HV-Beschluss vom 24.07.2017

Der Vorstand wurde in der Hauptversammlung vom 24.07.2017 vorbehaltlich der Zustimmung des Aufsichtsrats ermächtigt, das Grundkapital bis zum 23.07.2022 durch Ausgabe neuer Aktien gegen Sach- oder Bareinlagen einmal oder mehrmals, insgesamt jedoch um höchstens 300.000,00 Euro durch Ausgabe von bis zu 300.000 Stückaktien mit einem rechnerischen Nennbetrag von einem Euro zu erhöhen, wobei das Bezugsrecht der Aktionäre auf Veranlassung von Vorstand und Aufsichtsrat ausgeschlossen werden kann (Genehmigtes Kapital 2017/11).

• Nachtragsbericht

Die Ausbreitung von Covid19 hinterlässt auch Spuren in den Geschäftsfeldern der Bayerische Vermögen AG und deren Töchterunternehmen. Durch die Schließung vieler Betriebe und das Verhängen von landesweiten Ausgangsbeschränkungen verlangsamte sich der Geschäftsbetrieb vieler Unternehmen, was sich auch auf die Bayerische Vermögen AG und deren Umsätzen auswirkt. Da die Folgen der Covid19-Krise nicht exakt zu beziffern und global weitreichende Einbußen zu erwarten sind, kann die Bayerische Vermögen AG zurzeit noch keine konkreten Aussagen zu den finanziellen Auswirkungen machen.

Weiterhin wurden die restlichen Anteile am Tochterunternehmen Meyer & Cie GmbH gekauft. Seit dem 01.01.2020 hält die Bayerische Vermögen AG 100% der Anteile an der Meyer & Cie GmbH,

München, den 20. April 2020

Bayerische Vermögen AG

Vorstand

Alexander Gröbner

Stefan Mayerhofer

Konzernkapitalflussrechnung der Bayerische Vermögen AG für das Geschäftsjahr 20191

Die finanzielle Entwicklung des Konzerns lässt sich anhand nachfolgender Kapitalflussrechnung verdeutlichen. Der ausgewiesene Finanzmittelfonds beinhaltet den Kassenbestand und Guthaben bei der Zentralnotenbank.

| 31.12.2019 | 31.12.2018 | |

| € | € | |

| Kassenbestand | 0,00 | 0,00 |

| Guthaben bei der Zentralnotenbank | 0,00 | 0,00 |

| 0,00 | 0,00 |

| 2019 | 2018 | |||

| T€ | T€ | |||

| 1. | Konzernjahresüberschuss | 296 | 58 | |

| 2. | +/- | Abschreibungen/Zuschreibungen auf Gegenstände des Anlagevermögens | 227 | 231 |

| 3. | +/- | Zunahme/Abnahme der Rückstellungen | 200 | 46 |

| 4. | +/- | Sonstige zahlungsunwirksame Aufwendungen/Erträge | -48 | -41 |

| 5. | -/+ | Zunahme/ Abnahme der Forderungen an Kreditinstitute | 23 | 1.234 |

| 6. | -/+ | Zunahme/ Abnahme der Forderungen an Kunden | 197 | -17 |

| 7. | -/+ | Zunahme/ Abnahme der Wertpapiere (soweit nicht Finanzanlagen) | 37 | 36 |

| 8. | -/+ | Zunahme/ Abnahme anderer Aktiva aus laufender Geschäftstätigkeit | -1.123 | 6.175 |

| 9. | +/- | Zunahme/ Abnahme der Verbindlichkeiten gegenüber Kreditinstituten | -18 | 28 |

| 10. | +/- | Zunahme/ Abnahme der Verbindlichkeiten gegenüber Kunden | -226 | 107 |

| 11. | +/- | Zunahme/ Abnahme anderer Passiva aus laufender Geschäftstätigkeit | 298 | -588 |

| 12. | -/+ | Gewinn/Verlust aus dem Abgang von Gegenständen des Anlagevermögens | -2 | -22 |

| 13. | +/- | Zinsaufwendungen/Zinserträge | -14 | -13 |

| 14. | +/- | Ertragssteueraufwand/ -ertrag | 224 | 118 |

| 15. | + | Erhaltene Zinszahlungen | 16 | 15 |

| 16. | – | Gezahlte Zinsen | -1 | -2 |

| 17. | -/+ | Ertragssteuerzahlungen | -178 | -266 |

| 18. | = | Cash-Flow aus der laufenden Geschäftstätigkeit (Σ Zeilen 1. bis 17.) | -92 | 7.100 |

| 19. | – | Auszahlungen für Investitionen in das Finanzanlagevermögen | 0 | -796 |

| 20. | + | Einzahlungen aus Abgängen des Sachanlagevermögens | 36 | 48 |

| 21. | – | Auszahlungen für Investitionen in das Sachanlagevermögen | -44 | -166 |

| 22. | – | Auszahlungen für Investitionen in das immaterielle Anlagevermögen | 0 | -1.629 |

| 23. | + | Einzahlungen aus Abgängen aus dem Konsolidierungskreis | 125 | 0 |

| 24. | – | Auszahlungen für Zugänge zum Konsolidierungskreis | -382 | -2.950 |

| 25. | = | Cash-Flow aus der Investitionstätigkeit (Σ Zeilen 19. bis 24.) | -265 | -5.493 |

| 26. | +/- | Zunahme/ Abnahme Eigenkapital aufgrund Veränderung des Konsolidierungskreis | 357 | -1.515 |

| 27. | – | Gezahlte Dividenden an Gesellschafter des Mutterunterneh- | ||

| mens | 0 | -93 | ||

| 28. | = | Cash-Flow aus der Finanzierungstätigkeit (Σ Zeilen 26. bis 27.) | 357 | -1.608 |

| 29. | Zahlungswirksame Veränderung des Finanzmittelfonds (Summe aus 18.,25.,28.) | 0 | 0 | |

| 30. | + | Finanzmittelfonds am Anfang der Periode | 0 | 0 |

| 31. | = | Finanzmittelfonds am Ende der Periode (Σ Zeilen 29. bis 30.) | 0 | 0 |

Konzerneigenkapitalspiegel

der Bayerische Vermögen AG für das Geschäftsjahr 20191

| Eigenkapital des Mutterunternehmens | |||||

| Stammkapital | Kapitalrücklage | Gewinnrücklage | Rücklagen gesamt | Gewinn-/Verlustvortrag | |

| T€ | T€ | T€ | T€ | T€ | |

| Stand 01.01.2019 | 3.806 | 2.798 | 614 | 3.412 | 136 |

| Anpassungen (latente Steuern) | -142 | ||||

| Ausschüttungen | |||||

| Einstellungen in Rücklagen | 241 | 241 | -241 | ||

| Konzernjahresabschluss | |||||

| Stand 31.12.2019 | 3.806 | 2.798 | 855 | 3.653 | -247 |

| Eigenkapital des Mutterunternehmens | Nicht beherrschende Anteile | ||

| Konzernjahresübeschuss der dem Mutterunternehmen zuzurechnen ist | Eigenkapital | Nicht beherrschende Anteile vor Eigenkapitaldifferenz aus Währungsumrechung und Jahresergebnis | |

| T€ | T€ | T€ | |

| Stand 01.01.2019 | 7.354 | 0 | |

| Anpassungen (latente Steuern) | -142 | ||

| Ausschüttungen | 0 | ||

| Einstellungen in Rücklagen | 0 | ||

| Konzernjahresabschluss | 297 | 297 | |

| Stand 31.12.2019 | 297 | 7.509 | 0 |

| Konzern | |||

| Auf nicht beherrschende Anteile entfallener Gewinn | Summe | Eigenkapital | |

| T€ | T€ | T€ | |

| Stand 01.01.2019 | 0 | 0 | 7.354 |

| Anpassungen (latente Steuern) | -142 | ||

| Ausschüttungen | |||

| Einstellungen in Rücklagen | |||

| Konzernjahresabschluss | 297 | ||

| Stand 31.12.2019 | 0 | 0 | 7.509 |

1 gemäß DRS 22

Konzerneigenkapitalspiegel

der Bayerische Vermögen AG für das Geschäftsjahr 20181

| Eigenkapital des Mutterunternehmens | |||||

| Stammkapital | Kapitalrücklage | Gewinnrücklagen | Rücklage n Gesamt | Gewinn-/ Verlustvortrag | |

| T€ | T€ | T€ | T€ | T€ | |

| Stand 01.01.2018 | 3.806 | 2.798 | 609 | 3.407 | 170 |

| Ausschüttungen | 0 | -92 | |||

| Änderungen Konsolidierungskreis | 5 | 5 | |||

| Konzernjahresüberschuss | 0 | ||||

| Stand 31.12.2018 | 3.806 | 2.798 | 614 | 3.412 | 78 |

| Eigenkapital des Mutterunternehmens | Nicht beherrschende Anteile | ||

| Konzernjahresüberschuss der dem Mutterunternehmen zuzurechnen ist | Eigenkapital | Nicht beherrschen de Anteile vor Eigenkapitaldifferenz aus Währungsumrechnung und Jahresergeb nis | |

| T€ | T€ | T€ | |

| Stand 01.01.2018 | 7.383 | 0 | |

| Ausschüttungen | -92 | ||

| Änderungen Konsolidierungskreis | 5 | ||

| Konzernjahresüberschuss | 58 | 58 | |

| Stand 31.12.2018 | 58 | 7.354 | 0 |

| Nicht beherrschende Anteile | Konzern | ||

| Auf nicht beherrsch ende Anteile entfallende Gewinne | Summe | Eigenkapital | |

| T€ | T€ | T€ | |

| Stand 01.01.2018 | 0 | 0 | 7.383 |

| Ausschüttungen | 0 | -92 | |

| Änderungen Konsolidierungskreis | 0 | 5 | |

| Konzernjahresüberschuss | 0 | 58 | |

| Stand 31.12.2018 | 0 | 0 | 7.354 |

1 gemäß DRS 22

Konzernlagebericht für das Geschäftsjahr 2019

GRUNDLAGEN DES UNTERNEHMENS

Geschäftsmodell

Bayerische Vermögen AG Konzern – Vermögensbetreuung für private und institutionelle Kunden

Der Bayerische Vermögen AG Konzern ist als Finanzdienstleister organisiert. Die Unternehmensgruppe gehört zu den erfolgreichen und bankenunabhängigen Vermögensverwaltern in Deutschland.

Seit Gründung der Bayerische Vermögen AG im i Jahr 1998 verfolgt das Unternehmen eine klare Strategie: Eine vollumfängliche, unabhängige und langfristige Beratung und Betreuung von

privaten und institutionellen Kunden in Fragen ganzheitlicher Planung und Betreuung von Kapital- und Vermögensanlagen, Vermögens-, Finanz- und Wirtschaftsberatung, Finanzportfolioverwaltung, Vermittlung von Versicherungen, Bausparverträgen, Investmentanteilen und Immobilien sowie sonstigen Kapital- und Vermögensanlagen zum Aufbau eines ausgewogenen Anlageportfolios.

Bei der Beratung unserer Kunden setzen wir konsequent auf langfristige Beziehungen und stellen den Kunden und seine individuellen Bedürfnisse in den Mittelpunkt. Dabei erfolgt die Produktauswahl allein anhand der Qualität der Produkte – losgelöst von den Interessen der verschiedenen Produktanbieter. Das seit vielen Jahren betriebene zentrale Portfoliomanagement sowie die Initiierung von Investmentfonds bilden den Eckstein für einen erfolgreichen Geschäftsverlauf.

Zusammen mit seinen Tochterunternehmen, deckt der Bayerische Vermögen AG Konzern ein breites Leistungsspektrum ab. Hierauf basierend lag der Schwerpunkt der strategischen Maßnahmen im abgelaufenen Geschäftsjahr im weiteren Ausbau der organisatorischen Strukturen zur Konzentration der Geschäftsfelder entsprechend der Kernkompetenzen unserer Beraterteams.

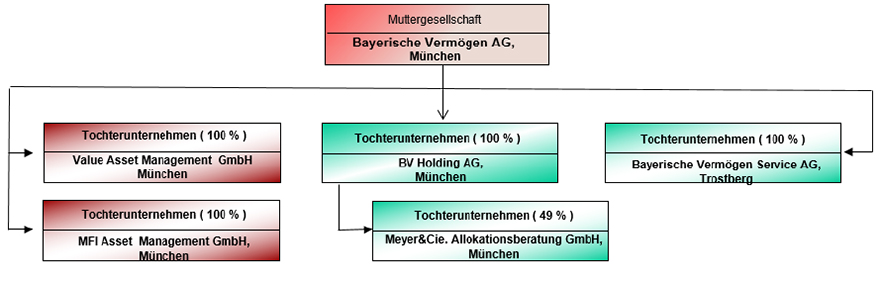

Unternehmensstruktur des Bayerische Vermögen AG Konzerns (Unternehmensgruppe):

In den Gruppenabschluss wurden folgende Tochter- bzw. Beteiligungsunternehmen einbezogen:

Geschäfte im Sinne des § 34f GewO wurden bisher über unser 100%-iges Tochterunternehmen – die „Bayerische Vermögen Service AG“ – abgewickelt, deren Ergebnis aufgrund des mit ihr geschlossenen Gewinnabführungsvertrages in das Jahresergebnis der Bayerische Vermögen AG einfloss. Der Gewinnabführungsvertrag wurde aufgehoben; dieser Geschäftsbereich wird zwischenzeitlich weitgehend durch die Muttergesellschaft abgedeckt. Die Auflösung der Gesellschaft wird derzeit vorbereitet.

Nach wie vor wird die 2018 gegründete Finanz-Holding-Gesellschaft „BV Holding AG “ als Vorratsgesellschaft gehalten, die künftig als „Dachgesellschaft“ rechtlich eigenständiger Gesellschaften fungieren soll.

Ebenso hält die „Bayerische Vermögen AG“ 100% der Anteile an einem weiteren Tochterunternehmen, der „MFI Asset Management GmbH“, deren Kernkompetenz im Anlagemanagement für konservative institutionelle Kunden liegt.

Mit Kaufvertrag vom 14.06.2019 wurde die „VALUE Asset Management GmbH“ als weiteres 100%- iges Tochterunternehmen erworben. Die Gesellschaft ist als Finanzdienstleister ebenfalls mit einer Lizenz ausgestattet. Übergeordnete Zielsetzung dieser Maßnahme ist einerseits, den Fokus des Geschäftsbetriebes stärker auf bestimmte Bereiche und Kunden zu richten, andererseits in den geschäftlichen Kernbereichen zu wachsen und zusätzliche Kompetenzen, Wissen und Kunden für die Unternehmensgruppe zu erschließen. Die ursprünglich für diesen Zweck in 2018 erworbene „AU-RECON Vermögensverwaltungsgesellschaft mbH“ wurde zwischenzeitlich veräußert.

Unterstützend erfolgte der Kauf von 49% an der “Meyer&Cie. Allokationsberatung GmbH“, deren Tätigkeitsschwerpunkt in der laufenden Beratung institutioneller Anleger bei der Kapitalanlage liegt – vorwiegend im Rahmen der Anlagestrategie, des Researches sowie der Auswahl externer Assetmanager. Die Einbeziehung des Unternehmens in den Konzernabschluss erfolgt im Rahmen der sog. At-Equity-Methode. Mit Wirkung zum 01.01.2020 wurden die restlichen Anteile der Gesellschaft erworben, sodass es sich zwischenzeitlich um ein 100%-iges Tochterunternehmen handelt.

Bedarfsgerechte Betreuung der Kunden im Fokus

Der Konzern ist auf langfristiges Wachstum ausgerichtet und wird durch kleinere und größere Beratungszentren repräsentiert. Hierfür stehen unseren Kunden in der Region verwurzelte spezialisierte Berater zur Verfügung, um den regelgerechten Bedarf in der Vermögensverwaltung, Vermögensberatung bzw. in der Vermittlung von Produkten zu decken.

Um den Anforderungen des Marktes besser gerecht werden zu können, sind die Konzernunternehmen – mit Ausnahme der „Bayerische Vermögen Service AG“ – in München angesiedelt. Darüber hinaus werden alle wesentlichen internen Bereiche der Verwaltung in Trostberg gebündelt. Zum 31.12.2019 unterhielt die Unternehmensgruppe weitere 4 rechtlich unselbständige Niederlassungen mit insgesamt 60 Mitarbeitern.

Aufsichtsrechtliche Grundlagen

Der „Bayerische Vermögen AG“ wurde seitens der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) die Erlaubnis zum Betreiben von Finanzdienstleistungsgeschäften i. S. v. § 1 Abs. 1a Satz 2 Nr. 1, 1a, 2, 3 und 11 KWG erteilt. Darüber hinaus wurde die Ausübung des freien Dienstleistungsverkehrs in Liechtenstein, Luxemburg und Österreich nach § 24a KWG zugelassen und die Gesellschaft ist für die Vermittlung von Versicherungen als Versicherungsmakler für Deutschland und Österreich registriert.

Ebenso erhielt die „MFI Asset Management GmbH“ die Erlaubnis zum Betreiben von Finanzdienstleistungsgeschäften i. S. v. § 1 Abs. la Satz 2 Nr. 1, la, 2, 3 und 11 KWG sowie die Zulassung zum freien Dienstleistungsverkehr in Luxemburg nach § 24a KWG.

Gleiches gilt für die „Value Asset Management GmbH“, die zum Betreiben der Geschäfte nach § 1 Abs. 1 a Satz 2 Nr. 1, 1 a, 2 und 3 KWG befugt ist.

Chancen-Risiko-Profil

Durch die sehr breite Ausrichtung im Finanzdienstleistungsbereich können strukturelle bzw. markttechnische Risiken deutlich eingeschränkt werden. Dauerhafte Erträge aus stabilem Bestandsgeschäft, jährlich kalkulierbare Beratungs-Fee’s aus dem Investmentgeschäft sowie kalkulierbare Erträge aus dem Honorargeschäft sichern den Kostendruck zu einem Großteil ab. Der Margendruck steigt jedoch in allen Bereichen. Wiederum verschärfte Regulierungsmaßnahmen bedeuten einen deutlich erhöhten finanziellen und personellen Aufwand sowie zusätzliche Haftungsrisiken. Der Wettbewerbsdruck sowie Konsolidierungstendenzen der Branche halten insbesondere aufgrund der durch den Gesetzgeber auf den Weg gebrachten neuen Regelwerken nach wie vor weiter an. Das Chancen-Risiko-Profil insgesamt ist jedoch direkt proportional abhängig von der Entwicklung auf den nationalen und internationalen Finanzmärkten.

Ziele und Strategien

Unternehmenssteuerung

Zur Sicherung der primären Unternehmensziele der nachhaltigen Stärkung der Ertragskraft, der Sicherung der zukünftigen Entwicklung sowie dem Ausbau der Marktposition steuert der Vorstand der Bayerische Vermögen AG den Konzern unter Berücksichtigung aller wesentlichen Chancen und Risiken. Die Anpassung der Unternehmensstrategie wird laufend in Meetings der Geschäftsleitung und in Sitzungen mit dem Aufsichtsrat überprüft und bei Notwendigkeit auf die veränderten Marktgegebenheiten angepasst.

Die systematische Risikoidentifikation- und -bewertung, die Prüfung der Handlungsalternativen zur Vermeidung, Verminderung und Begrenzung der Risiken sowie ein fortlaufend effizientes Controlling und Berichtswesen sind integraler Bestandteil der strategischen Gesamtsteuerung der Unternehmens.

Auswertungen und Berichte über den Geschäftsverlauf werden dem Vorstand regelmäßig oder anlassbezogen zur Verfügung gestellt. Abweichungen bzw. sich abzeichnende Risiken werden durch Vorschaurechnungen zum Jahresende frühzeitig aufgezeigt und ggf. entsprechende Gegensteuerungsmaßnahmen und Korrekturen eingeleitet. Im Rahmen der Kosten- und Erlössteuerung steht dem Vorstand tagesaktuell die Erlössituation zur Verfügung. Die zentral erfassten Ergebnisse werden dabei regelmäßig überwacht und dem Aufsichtsrat zur Kenntnis gebracht.

Als wesentliche unternehmensweite Bezugsgrößen für die strategische Steuerung der Unternehmen sind im Rahmen des strategischen Controllings die Kenngrößen „Ergebnis der gewöhnlichen Geschäftstätigkeit“, „Betreutes Kundenvolumen“, „Eigenkapitalkennziffer gem. CRR (Capital Require- ment Regulation)“ sowie „Risikotragfähigkeit“ definiert.

Einfluss auf die Geschäftsentwicklung

Die Geschäftsentwicklung des Konzerns wird wesentlich beeinflusst durch die Entwicklung des Branchenumfeldes sowie der konjunkturellen Entwicklung in Deutschland. Die Investitionsbereitschaft der Kunden setzt ein solides Zukunftsvertrauen voraus. Wichtige Indikatoren stellen dabei das Wirtschaftswachstum sowie die Entwicklung auf den internationalen Geld- und Kapitalmärkten dar.

WIRTSCHAFTSBERICHT

Gesamtwirtschaftliche Rahmenbedingungen

Im Jahr 2019 zeigte sich das Wirtschaftswachstum in den USA weiter sehr stabil, während in Europa sich das Wachstum deutlich abkühlte. Dies führte dazu, dass die EZB den für das Jahr 2020 angekündigten ersten Zinsschritt in Richtung 2022 verschoben hat. Die Zinswende ist damit weiter in die Ferne gerückt. Auch 2019 stand weiterhin unter dem Einfluss der Finanz- und Staatsschuldenkrise. Auch die US-Notenbank leitete nach einer Normalisierung der Zinspolitik erneut eine Runde der Zinssenkung ein.

Die Bankenlandschaft, insbesondere in den Euroländern, ist nach wie vor von Anpassungsdruck gekennzeichnet. Die künftigen Eigenkapitalanforderungen verstärken diesen Trend, sodass die Branche von Deleveraging geprägt ist. Der Margendruck, ausgelöst durch die verstärkte Regulierung und starken Wettbewerb durch passive Produkte, beschleunigen die Konsolidierung in der

Assetmanagement-Industrie.

Das gesamtwirtschaftliche Klima ging im Vergleich zum Vorjahr zurück. Allerdings erwies sich der Arbeitsmarkt als weiterhin sehr robust. Die Arbeitslosenquote ermäßigte sich dabei im Jahresverlauf von 3,3 % auf 3,1 %.

| Bruttoinlandsprodukt (BIP) in %: | ||

| 2019 (e) | 2018 | |

| Deutschland | +0,60 | + 1,40 |

| Eurozone | + 1,10 | + 1,80 |

| USA | +2,35 | + 2,93 |

| Japan | +0,89 | + 0,81 |

Quelle: Statistisches Bundesamt

Trotz der hohen Verunsicherungen entwickelten sich die Aktienmärkte im vergangenen Jahr – vor allem im 4. Quartal – erstaunlich freundlich. Nach der Aufholjagd der Verluste vom Vorjahr, sah es angesichts des eskalierenden Handelskonfliktes zwischen China und den USA und des unsäglichen BREXIT-Dramas nicht sehr ermutigend aus. Die weltweite deutliche konjunkturelle Abschwächung nährte die Sorgen vor einer globalen Rezession. Viele Unternehmen veröffentlichten negative Ausblicke und stellten ihre Investitionen zurück. Die Industriesektoren, insbesondere in Deutschland, China und auch den USA litten besonders stark.

Die „Rettung“ kam von den weiterhin stabilen Verbraucherausgaben und vor allem von den Notenbanken, die viel schneller als vom Markt erwartet zur erneuten Flutung der Märkte mit Liquidität zurückgekehrt sind. Die FED senkte im Laufe des Jahres mehrfach die Leitzinsen und musste den Geldmarkt aufgrund eines Engpasses massiv mit Liquidität versorgen. Die EZB verschärfte sogar noch einmal ihren Kurs der umstrittenen Minuszinsen und nahm im November die vor rund einem Jahr beendeten Anleihekäufe wieder auf. Im Sog des „billigen Geldes“ und aufgrund der Hoffnung, dass sich die USA und China doch irgendwie einigen und damit eine (schlimme) Rezession verhindert werden kann, zogen die Aktienmärkte weltweit an.

Vermeintlich war 2019 für Aktienanleger ein einfaches Jahr. Die US-Märkte konnten trotz der latent vorhandenen Ängste und Sorgen sogar neue Allzeithochs vermelden und zogen damit den MSCI Weltindex, in dem die USA ein Gewicht von über 60% haben, mit nach oben. Doch der Schein trügt: Nicht die (angeblich) so überragende Wirtschaftskraft Amerikas ist für diese Entwicklung verantwortlich, zumal viele Unternehmen ihre prognostizierten Gewinne deutlich reduzieren mussten. Es sind zwei andere Faktoren: Da ist zum einen die Tatsache, dass die Indizes von relativ wenigen, sehr teuer bewerteten Aktien angetrieben wurden. Vor allem Technologietitel dominieren die Indizes mit ihrem Schwergewicht und ziehen diese nach oben. Dagegen haben erstaunlich viele Aktien, die in den Indizes niedriger gewichtet sind, sogar deutlich schwächer tendiert. Diese Dominanz ist aber durchaus bedenklich, da der Aktienmarktrallye die Marktbreite fehlt, was die Indizes für Rückschläge anfällig macht.

So schließt sich der Kreis mit dem Anleihenmarkt und seinen extrem niedrigen Renditen. Ursache sind die Zentralbanken, die das Angebot an Anleihen in den letzten Jahren massiv verknappt und dem Markt sogar negative Zinsen verordnet haben. Kein Sparer dieser Welt würde einem Schuldner Geld dafür bezahlen, dass er seine Ersparnisse annimmt. Trotzdem tendierten 2019 auch die Anleihemärkte positiv und das, obwohl weltweit bereits Anleihen im Wert von über 17.000 Milliarden US-Dollar negativ verzinst werden. So rentierte die 10-jährige Bundesanleihe Ende 2019 bei minus 0,2% p.a. Zwischenzeitlich lag die „Rendite“ sogar bei – 0,7% p.a.

Die Jagd nach Zinsen – vor allem der institutionellen Investoren – sowie die Versuche, die Minuszinsen auf hohe Kontoguthaben wenigstens etwas zu verringern, haben zu dieser extremen Situation geführt.

Branchenentwicklung

Die Rahmenbedingungen für die Finanzdienstleistungsbranche sind in den letzten Jahren erheblich schwieriger geworden und haben sich seit dem Vorjahr nicht grundlegend verändert. Zunehmender Wettbewerb, rasch fortschreitende technologische Entwicklung sowie neue regulatorische Vorgaben, mit denen der Gesetzgeber eine Erhöhung des Verbraucherschutzes erreichen wollte, haben die Qualitätsanforderungen an die Finanzdienstleistungsbranche deutlich erhöht. Zudem wird der Druck auf die Margen nicht nachlassen, während die Kosten für die Erfüllung der Regulierungsanforderung weiter wachsen werden.

Bankenunabhängige Vermögensverwaltungsgesellschaften kleiner bis mittlerer Größe stoßen angesichts der Regularien hinsichtlich Eigenmittelausstattung, Compliance, Revision, Research, Reporting bzw. Administration an ihre Grenzen. Es ist daher davon auszugehen, dass sich der deutsche Finanzdienstleistungsmarkt in den nächsten Jahren weiter konsolidieren wird. Der Margen- und Wettbewerbsdruck ist nach wie vor hoch.

Geschäftsverlauf

Zur Stärkung unserer Kerngeschäftsfelder erfolgte die Übernahme weiterer Unternehmen. Dadurch konnte sowohl das institutionelle, das Privatkunden- sowie das Consulting-Geschäft- sowohl qualitativ als auch quantitativ – deutlich ausgebaut werden. Entsprechend ihrer jeweiligen Expertise wurden selbständige Geschäftsbereiche in den Gesellschaften konzentriert. Insbesondere die Auslagerung des institutionellen Geschäftes auf das Tochterunternehmen – die „MFI Asset Management GmbH“ – wurde im Geschäftsjahr 2019 vorangetrieben. Darüber hinaus erfolgte eine Konsolidierung unseres Filialnetzes aufgrund des Ausscheidens von Beratern bzw. dem Verkauf einer Filiale. Auf Basis der beschriebenen Marktparameter sank das betreute Kundenvolumen konsequenterweise deutlich.

| Berichtsjahr | Vorjahr | Veränderung | ||

| TEUR | TEUR | TEUR | % | |

| Volumen im Dienstleistungsgeschäft | 2.389.256 | 2.930.114 | -540.858 | -18,4 |

| Bilanzsumme | 10.232 | 9.634 | + 598 | 6,2 |

| Zins- und Dividendenüberschuss | + 38 | + 41 | -3 | -7,3 |

| Provisionsüberschuss | +7.241 | + 7.218 | + 23 | 0,3 |

| Jahresüberschuss(+)/Jahresfehlbetrag(-) | + 296 | + 58 | + 238 | 410,3 |

Trotz alledem konnte das Ergebnis aus dem provisionsabhängigen Kundengeschäft aufgrund vereinnahmter Partizipationsraten aus aktienkursabhängigen Anlageformen auf Vorjahresniveau gehalten und eine Dotierung des Fonds für allgemeine Bankrisiken gemäß § 340g HGB vorgenommen werden.

Volumenentwicklung im Dienstleistungsgeschäft

Die Kunden der Unternehmensgruppe profitieren von einer ganzheitlichen Finanzplanung durch kompetenten Einsatz neuester Software für das Rendite- und Risikomanagement ihrer Portfolios. Die Zusammenarbeit mit den Depotbanken, den führenden weltweit tätigen Fondsgesellschaften sowie nationalen und internationalen Versicherungsunternehmen verlief erfolgreich. Auf Basis zunehmend schwieriger werdenden Marktbedingungen sowie der erläuterten Konsolidierung des Filialnetzes war ein Rückgang der betreuten Kundenvolumina zu verzeichnen.

| Berichtsjahr | Vorjahr | Veränderung | ||

| Mio.€ | Mio.€ | Mio. € | % | |

| Publikums- und Spezialfonds | 1.550 | 2.129 | -579 | -27,2 |

| Portfoliomanagement | 104 | 161 | -57 | -35,4 |

| Ind. Vermögensberatung und -verwaltung | 665 | 554 | +111 | 20,0 |

| Versicherungsgeschäft | 70 | 86 | -16 | -18,6 |

| Gesamt | 2.389 | 2.930 | -541 | -18,4 |

Die Beratungs- bzw. Managementmandate bei den Publikums- und Spezialfonds werden zwischenzeitlich vollumfänglich von unserer Tochtergesellschaft, der „MFI Asset Management GmbH“, betreut. Evtl. Doppelerfassungen von Fondsbeständen entfielen dadurch. Darüber hinaus wurden nicht unerhebliche Volumina seitens der Fondsgesellschaften abdisponiert.

Der Rückgang im Versicherungsgeschäft resultiert u.a. aus Fälligkeiten von Einmalanlagen und Vertragsstornos. Die individuelle Vermögensberatung und -verwaltung im Privatkundengeschäft gewinnt zunehmend an Bedeutung.

Ertragslage

Auf Basis der beschriebenen strategischen Maßnahmen des Jahres 2019 erhöhten sich die Gesamterlöse (Zins- und Provisionsüberschuss) um 0,3% von 7.259 T€ auf 7.279 T€ geringfügig. Der Rückgang des Provisionsüberschusses, der mit dem Ausscheiden von Beratern bzw. dem Verkauf einer Filiale in Zusammenhang steht, konnte durch vereinnahmte Partizipationsraten aus aktienkursabhängigen Anlageformen kompensiert werden.

In der Folge verminderten sich sowohl der Personalaufwand als auch die „anderen Verwaltungsaufwendungen“ deutlich.

So verminderte sich der Personalaufwand vorwiegend durch den Rückgang der Mitarbeiterzahl um 243 T€ oder 5,1%, während der Rückgang bei den „anderen Verwaltungsaufwendungen“ im Wesentlichen auf die Konsolidierung des Filialnetzes sowie der deutlich rückläufigen Rechtsberatungskosten zurückzuführen ist. Wesentliche Kostenblöcke hierin sind nach wie vor der Mietaufwand für betrieblich genutzte Räume, Versicherungsprämien, EDV-Kosten sowie der Marketingaufwand.

| Berichtsjahr | Vorjahr | Veränderung | ||

| TEUR | TEUR | TEUR | % | |

| Zins- und Dividendenüberschuss 1) | + 38 | + 41 | -3 | -7,3 |

| Provisionsüberschuss 2) | +7.241 | + 7.218 | + 23 | 0,3 |

| Verwaltungsaufwendungen | ||||

| a) Personalaufwand | -4.516 | -4.759 | + 243 | 5,1 |

| b) andere Verwaltungsaufwendungen | -2.071 | -2.382 | + 311 | 13,1 |

| Abschreibungen auf Sachanlagen | -227 | -231 | + 4 | 1,7 |

| Sonstiges betriebliches Ergebnis 3) | +546 | -205 | + 751 | 366,3 |

| Zuführung(-)/Auflösung(+) Fonds für allg. Bankrisiken | – 500 | + 490 | – 990 | -202,0 |

| Bewertungsergebnis 4) | + 10 | + 4 | + 6 | 150,0 |

| Ergebnis der normalen Geschäftstätigkeit | + 521 | +176 | + 345 | 196,0 |

| Steuerüberzahlung(+)/-aufwand(-) | -225 | – 118 | -107 | -90,7 |

| Gesamt | + 296 | + 58 | +238 | 410,3 |

1) GuV-Posten 1,3 abzüglich GuV-Posten 2

2) GuV-Posten 5 abzüglich GuV-Posten 4

3) GuV-Posten 6 abzüglich GuV-Posten 9

4) GuV-Posten 12,13 abzüglich GuV-Posten 10

Das originäre Zinsergebnis aus der Anlage der liquiden Mittel ist aufgrund der risikolosen Geldanlage und des niedrigen Zinsniveaus von untergeordneter Bedeutung.

Die Abschreibungen auf Sachanlagen verringerten sich plangemäß um 4 T€ auf nunmehr 227 T€ für das abgelaufene Geschäftsjahr. Darüber hinaus wurde der Fonds für allgemeine Bankrisiken nach § 340g HGB in Höhe von 500 T€ als Risikovorsorge dotiert – nach einer Auflösung im Vorjahr in Höhe von 490 T€.

Als Sondereffekt für das abgelaufene Geschäftsjahr konnte der Erlös aus dem Verkauf einer Filiale vereinnahmt werden und stellt die wesentliche Position des Postens „Sonstiges betriebliches Ergebnis“ dar. Insgesamt führte dies dazu, dass ein Jahresüberschuss in Höhe von 296 T€ ausgewiesen werden konnte.

Finanz- und Liquiditätslage

Finanzierungs- und Liquiditätsstruktur

Das Finanzmanagement wird zentral in Zusammenarbeit mit den Bereichen Rechnungswesen und Controlling durchgeführt. Primäres Ziel ist hierbei, die Zahlungsbereitschaft der Unternehmen jederzeit zu gewährleisten.

Der Konzern ist solide finanziert; erkennbar an seinem hohen Eigenkapitalanteil. Das notwendige Anlagevermögen ist in vollem Umfang eigenkapitalfinanziert. Das operative Geschäft ist aufgrund des Geschäftsmodells zudem wenig kapitalintensiv, da wesentliche Teile des Hauptkostenblocks „Gehälter“ sowie Provisionszahlungen an externe Vermittler in Abhängigkeit vom „Cash-Flow“ des Unternehmens geleistet werden.

Zur langfristigen Finanzierung werden keine Fremdmittel in Form von Darlehen benötigt. Die Verbindlichkeiten gegenüber Banken und Kunden setzen sich überwiegend aus noch zu zahlenden Provisionen an Vertriebspartner zusammen.

| Berichtsjahr | Vorjahr | Veränderung | ||

| TEUR | TEUR | TEUR | % | |

| Verbindlichkeiten ggü. Kreditinstituten | 14 | 32 | -18 | -56,3 |

| Verbindlichkeiten gegenüber Kunden | 31 | 257 | – 226 | -87,9 |

| Sonstige Verbindlichkeiten | 681 | 888 | -207 | -23,3 |

Den Gesamtverbindlichkeiten von 726 T€ stehen täglich fällige Forderungen gegenüber Banken und Kunden in Höhe von 6.194 T€ gegenüber.

Die „Sonstigen Verbindlichkeiten“ in Höhe von 681 T€ enthalten im Wesentlichen Verbindlichkeiten für Steuern und Abgaben. Diese Posten haben jedoch keine wesentliche Finanzierungsfunktion für die Unternehmensgruppe. Für die im Vorjahr berücksichtigten Verbindlichkeiten für ausstehende Gehaltsschlusszahlungen an Mitarbeiter wurde dieses Jahr eine entsprechende Rückstellung gebildet.

Die Rückstellungen belaufen sich nunmehr auf 1.113 T€ nachdem eine Rückstellung für ausstehende Gehaltsschlusszahlungen an Mitarbeiter zu bilden war (im Vorjahr Verbindlichkeit).

Die Eigenmittelausstattung des Konzerns erhöhte sich in der Berichtsperiode von 7.604 T€ um 654 T€ (8,6%) auf 8.258 T€. Die Eigenmittelquote in Höhe von 80,7% ist weiterhin als ausgezeichnet zu werten. Insbesondere wurde als Risikovorsorge zur Abschirmung unvorhersehbarer bzw. unkalkulierbarer Ereignisse der „Fonds für allgemeine Bankrisiken“ in Höhe von 750 T€ gebildet, der Eigenkapitalcharakter besitzt.

| Berichtsjahr | Vorjahr | Veränderung | ||

| TEUR | TEUR | TEUR | % | |

| Gezeichnetes Kapital | 3.806 | 3.806 | – | 0,0 |

| Rücklagen | 3.654 | 3.413 | + 241 | 7,1 |

| Bilanzgewinn | 48 | 135 | – 87 | -64,4 |

| Eigenkapital gemäß Jahresabschluss | 7.508 | 7.354 | +154 | 2,1 |

| Fonds für allgemeine Bankrisiken | 750 | 250 | +500 | 200,0 |

| Eigenmittel | 8.258 | 7.604 | +654 | 8,6 |

Zum Bilanzstichtag hält die Unternehmensgruppe keine „Eigenen Aktien“ im Eigenbestand.

Der Vorstand der „Bayeriche Vermögen AG“ ist durch Beschluss der Hauptversammlung vom 24.07.2017 ermächtigt, das Grundkapital mit Zustimmung des Aufsichtsrates bis zum 14.07.2020 gegen Bar- oder Sacheinlage einmal oder mehrmals um insgesamt bis zu 700.00,00 EUR zu erhöhen, wobei das Bezugsrecht der Aktionäre ausgeschlossen werden kann (Genehmigtes Kapital 2017/1).

Ebenso ist der Vorstand durch Beschluss der Hauptversammlung vom 24.07.2017 ermächtigt, das Grundkapital mit Zustimmung des Aufsichtsrates bis zum 23.07.2022 gegen Bar- oder Sacheinlage einmal oder mehrmals um insgesamt bis zu 300.000,00 EUR zu erhöhen, wobei das Bezugsrecht der Aktionäre ausgeschlossen werden kann (Genehmigtes Kapital 2017/11).

Alle wesentlichen Forderungen und Verbindlichkeiten bestehen in Euro. Absicherungen von Nettopositionen in Fremdwährung und derivative Finanzinstrumente wurden daher nicht eingesetzt.

Die Konzerngesellschaften waren im Geschäftsjahr 2019 jederzeit in der Lage, ihren Zahlungsverpflichtungen nachzukommen.

Investitionen

Planmäßige Investitionen werden vollständig aus dem laufenden „Cash-Flow“ finanziert. Im Mittelpunkt standen im Berichtsjahr wiederum die weitere Ausstattung und technische Modernisierung des Unternehmens. Die Gesamtinvestitionssumme für Sachanlagen belief sich im vergangenen Geschäftsjahr auf 44 T€.

Vermögenslage

Die Bilanzsumme des „Bayerische Vermögen AG Konzerns“ beläuft sich zum 31.12.2019 auf 10.232 T€ nach 9.634 T€ im Vorjahr.

Kunden und Bankenforderungen, Wertpapiere

Unter Risikogesichtspunkten wurden die liquiden Mittel im Rahmen der Disposition weiterhin als kurzfristige Bankengelder angelegt. Die Forderungen an Kunden bestehen im Wesentlichen aus Honorarforderungen sowie Forderungen aus dem Dienstleistungsgeschäft gegenüber Geschäftspartnern. Der Anteil der Forderungen an Kunden und Banken gemessen an der Bilanzsumme beträgt zum Jahresende 61,6 %.

| Berichtsjahr | Vorjahr | Veränderung | ||

| TEUR | TEUR | TEUR | % | |

| Forderungen an Kreditinstitute | 4.262 | 4.356 | – 94 | -2,2 |

| Forderungen an Kunden | 2.041 | 2.236 | -195 | -8,7 |

| Aktien und andere nicht festverzinsliche Wertpapiere | 64 | 102 | – 38 | -37,3 |

Akuten bzw. latenten Risiken aus dem Forderungsbestand wurde durch Bildung von Wertberichtigungen in ausreichendem Umfang Rechnung getragen.

Wertpapiere dienen der liquiditäts- und ertragsorientierten Anlage von liquiden Mitteln. Eigenhandelsbestände im Sinne des Eingehens von Positionen, um durch kurzfristigen Wiederverkauf von erwarteten Preis- und Kursänderungen zu profizieren, werden nicht abgeschlossen.

Beteiligungen, Anteile an verbundenen Unternehmen

Die Bewertung der Beteiligungen erfolgt grundsätzlich mit den Anschaffungskosten. Ergab sich zum Bilanzstichtag ein niedrigerer beizulegender Wert, erfolgte eine Abschreibung auf den beizulegenden Zeitwert. Bei den ausgewiesenen Beteiligungen handelt es sich ausschließlich um den Anteilswert, der nach der „At-Equity-Methode“ in den Konzernabschluss einbezogenen „Meyer&Cie. Allokationsberatung GmbH“.

| Berichtsjahr | Vorjahr | Veränderung | ||

| TEUR | TEUR | TEUR | % | |

| Beteiligungen | 876 | 838 | + 38 | 4,5 |

| Anteile an verbundenen Unternehmen | 0 | 0 | — | 0,0 |

Sonstige Vermögenswerte

Das Anlagevermögen setzt sich aus immateriellen Anlagewerten in Höhe von 1.288 T€ und Sachanlagevermögen in Höhe von 177 T€ zusammen. Die Kaufpreise für erworbene Geschäftsanteile konsolidierter Unternehmen beinhalteten u. a. auch Entgelte für den Kundenstamm sowie Geschäfts- und Firmenwerte, die als „Immaterielle Anlagewerte“ darzustellen sind.

Die sonstigen Vermögensgegenstände belaufen sich auf 1.366 T€ worin im Wesentlichen die Restkaufpreiszahlung für den vollständigen Erwerb der „Meyer&Cie. Allokationsberatung GmbH“ enthalten ist. Die aktiven Rechnungsabgrenzungsposten betragen 157 T€.

Unsere Mitarbeiter

Die Herausforderung der Märkte, die Ansprüche der Kunden, sowie sich ständig verändernde Rahmenbedingungen haben unseren Mitarbeitern ein hohes Maß an Engagement, Eigenverantwortung und Lernbereitschaft abverlangt. Das Humankapital ist für unser Unternehmen der wesentliche nicht-finanzielle Leistungsindikator. Die Konzerngruppe beschäftigt hoch qualifizierte und motivierte Vermögensberater, die zur Unternehmensphilosophie passen. Ständige interne und externe Fortbildungsmaßnahmen qualifizieren die Mitarbeiter weiter und garantieren das hohe Qualitätsniveau der Beratung.

| Berichtsjahr | Vorjahr | Veränderung | ||

| Anzahl | Anzahl | Anzahl | % | |

| Vollzeitbeschäftigte | 34 | 40 | ||

| Teilzeitbeschäftigte | 12 | 19 | ||

| Auszubildende | – | 1 | ||

| Aushilfskräfte | 14 | 19 | ||

Die Zahl der Konzernmitarbeiter belief sich zum Jahresende auf insgesamt 60 Mitarbeiter – darunter 14 Aushilfskräfte.

Im Rahmen flexibler und damit auch ökonomischer Arbeitszeitregelungen bieten wir unseren Mitarbeitern unterschiedliche Alternativen – von variablen Arbeitszeiten bis zur Teilzeit – an. Die betrieblichen Sozialleistungen bewegen sich im üblichen Rahmen; es bestehen Regelungen zur betrieblichen Altersversorgung.

Zusammenfassende Beurteilung der Lage

Getragen von der Vermögensverwaltung, der Anlageberatung, dem Dienstleistungsangebot im institutionellen Geschäft sowie dem zentralen Portfoliomanagement konnten – trotz Straffung des Filialnetzes – die Erlöse aus diesen Segmenten auf Vorjahresniveau gehalten werden – jedoch bei merklichem Druck auf die Erfolgsbeiträge. Das institutionelle Geschäft wurde an die „MFI Asset Management GmbH“ erfolgreich übertragen. Eine Verschärfung der Situation an den Finanzmärken – insbesondere bedingt durch die Folgewirkungen der aktuellen Corona-Pandemie – könnte zudem mit einer deutlichen Belastung der künftigen Geschäftsentwicklung einhergehen. Gleiches gilt für eine unvorhersehbare Inanspruchnahme aus der Beraterhaftung bzw. damit zusammenhängender unzureichender Versicherungsdeckung.

Ein angemessenes Eigenkapital, auch als Bezugsgröße für eine Reihe von Aufsichtsnormen, bildet neben einer stets ausreichenden Liquidität sowie einer angemessenen Ausstattung mit Rücklagen die unverzichtbare Grundlage einer soliden Geschäftspolitik. Der von der Bundesanstalt für Finanzdienstleistungsaufsicht nach den Bestimmungen des KWG aufgestellte Grundsatz über die Eigenmittelausstattung wurde auch im Geschäftsjahr 2019 stets eingehalten. Die Eigenmittelquote ist weiterhin sehr gut. Es steht ausreichend Liquidität zur Erfüllung der Zahlungsverpflichtungen zur Verfügung.

Allen erkennbaren Risiken wurde durch Bildung von Wertberichtigungen und Rückstellungen Rechnung getragen. Die vorhandenen Zins- und Währungsrisiken sind von untergeordneter Bedeutung.

Zur Abbildung und Steuerung der Risiken verfügt die Unternehmensgruppe über qualifizierte Instrumente, die sukzessive weiter entwickelt werden. Neben den im Lagebericht beschriebenen Risiken sind keine weiteren Risiken erkennbar, die die künftige Entwicklung des Unternehmens beeinträchtigen könnte. Insgesamt verfügt die Unternehmensgruppe über eine solide Basis zur Bewältigung der künftigen Herausforderungen in einem sich verschärfenden Wettbewerbsumfeld.

Vergleich der tatsächlichen Geschäftsentwicklung mit dem prognostizierten Geschäftsverlauf

Selbst das Anfang des Jahres 2019 erwartete rückläufige Wirtschaftswachstum von ca. 1,2% konnte nicht erreicht werden. Dagegen zeigte sich der Aktienmarkt deutlich stabiler als erwartet. Die EZB hat ihre Politik der niedrigen Zinsen erwartungsgemäß weiterverfolgt.

Der Zinsüberschuss entwickelte sich entsprechend unserer Prognose leicht rückläufig – ist jedoch von untergeordneter Bedeutung. Dagegen liegt der Provisionsüberschuss aufgrund der strukurellen Veränderungen mit 7,2 Mio. € deutlich unter dem prognostizierten Ergebnis.

Folglich und auf Basis eines niedrigeren Personalstandes liegen die Personal- und Verwaltungsaufwendungen mit 6,6 Mio. € damit deutlich unter der prognostizierten Range von 7,8 – 8,2 Mio. € nachdem einzelne Filialen zur nachhaltigen Reduzierung der Betriebskosten geschlossen bzw. veräußert wurden.

Letztlich konnte – trotz Dotierung des Fonds für allgemeine Bankrisiken – das für das Jahr 2019 prognostizierte ausgeglichene Jahresergebnis überschritten und ein positives Jahresergebnis ausgewiesen werden.

RISIKO- UND CHANCENBERICHT

Risikomanagementsystem der Unternehmensgruppe

Wie alle unternehmerischen Tätigkeiten ist auch das Finanzdienstleistungsgeschäft nicht frei von Risiken. Neben allgemeinen Risikofaktoren – wie Konjunkturschwankungen, neue Technologien und Wettbewerbssituationen oder sonstige sich verändernde Rahmenbedingungen – bestehen spezifische Geschäftsrisiken, die sich neben Liquiditäts-, Betriebs- und Rechtsrisiken insbesondere in Form von Marktrisiken zeigen. Die Beherrschung der Risiken ist daher ein entscheidender Faktor für den nachhaltigen wirtschaftlichen Erfolg des Unternehmens. Zur systematischen Auseinandersetzung mit diesen Risiken haben wir organisatorische Regelungen getroffen, die die Risikoerkennung, -kommunikation, -steuerung und -kontrolle sicherstellen. Verantwortlich für die Umsetzung der Risikoüberwachungssysteme sind die Vorstände der Muttergesellschaft.

Risikostrategie

Den Rahmen für das Risikomanagement bildet die vom Vorstand festgelegte und vom Aufsichtsrat verabschiedete Risikostrategie. Auf der Basis des vierteljährlichen Risikoberichtes sowie der Planungsrechnung werden bei Bedarf rechtzeitig Maßnahmen eingeleitet, die zu einer frühzeitigen Risikoreduzierung führen.

Risikoidentifikation

Auf der Basis der Identifikation aller auf die Unternehmen einwirkenden Risiken (Risikoinventur) wird geprüft, welche Risiken wesentlichen Einfluss auf die Vermögens-, Finanz-, Liquiditäts- oder Ertragslage haben können. Die Risikoidentifikation liegt in der Verantwortung der für den jeweiligen Geschäftsbereich zuständigen Verantwortlichen und wird gesteuert durch das Risikocontrolling. Einzelrisiken werden in den Risikobericht aufgenommen, sofern das Risiko zu einer potentiellen aufsichtsrechtlichen Eigenkapitalbelastung führen könnte.

Risikomessung

Zur angemessenen Bestimmung des Risikoprofils werden grundsätzlich quantitative Methoden eingesetzt. Nur qualitativ ermittelbare Einzelrisiken (z. B. Reputationsrisiko) werden im Rahmen von Erwartungswerten über die Betrachtung einer Eintrittswahrscheinlichkeit in einen quantitativ messbaren potentiellen Schaden überführt.

Darüber hinaus erfolgen im Rahmen der Geschäftstätigkeit der Unternehmen auch Stresstestrechnungen, die aus dem Ertragsrisiko berechnet werden.

Risikodeckungspotential

Die Risikotragfähigkeit beschreibt die maximal mögliche Vermögensreduktion der Unternehmensgruppe bevor Existenzgefährdung eintreten kann. Das Gesamtrisiko darf diese maximale Risikotragfähigkeit nicht überschreiten. Das Risikodeckungspotential entspricht der gesamten Risikotragfähigkeit und stellt das Gesamtlimit der zugelassenen Risikopositionen dar.

Risikosteuerung, Risikoüberwachung und Risikoreporting

Die Festlegung adäquater Steuerungsinstrumente für Einzelrisiken, die Risikoüberwachung sowie das -reporting erfolgt in Abhängigkeit von der Unternehmensgröße durch Einzelberichte bzw. IT-gestützt mittels „Risk-Manager“ mit dessen Unterstützung einerseits die Zuordnung der Instrumente und die Überwachung der Limitauslastung dokumentiert und anderseits sich daraus evtl, ergebender Handlungsbedarf abgeleitet werden kann. Die Risikosteuerung ist Aufgabe aller betroffenen Verantwortlichen, während die Risikoüberwachung grundsätzlich im Zuständigkeitsbereich des Risikocontrollings liegt.

Der Vorstand als Entscheidungsträger sowie der Aufsichtsrat werden zeitnah durch das Risikocontrolling mit allen risikorelevanten Informationen versorgt.

Einzelrisikoarten

Adressenausfallrisiken

Das Adressenausfallrisiko ist definiert als das Risiko eines Verlustes oder entgangenen Gewinnes aufgrund des Ausfalls oder der Bonitätsverschlechterung eines Geschäftspartners. Das Adressenausfallrisiko umfasst in der Unternehmensgruppe das Erfüllungsrisiko von Kontrahenten und das spezifische Länderrisiko. Das Erfüllungsrisiko besteht darin, dass ein Geschäftspartner seinen Leistungsverpflichtungen nicht nachkommt, das Unternehmen jedoch bereits geleistet hat. Ein Länderrisiko besteht bei grenzüberschreitenden Transaktionen.

Wesentliche Adressenausfallrisiken für den Konzern resultieren nur aus Eigengeschäftsaktivitäten – insbesondere den klassischen Bank-/Liquiditätskonten und dem Forderungsbestand aus dem Vermittlungsgeschäft, während Länderrisiken wegen Geringfügigkeit vernachlässigt werden können, da sich die Forderungen ausschließlich auf Adressaten im Euroraum beschränken.

| Partnerrisiken per 31.12.2019 | Forderungsbestand | EWB * | PWB * | Risikoansatz |

| TEUR | TEUR | TEUR | TEUR | |

| Forderungen gegenüber Banken | 4.262 | 0 | 0 | 0 |

| Forderungen gegenüber Kunden | 2.051 | 0 | 10 | 50 |

| Aktien und andere festverzinsl. Wertpapiere | 64 | 0 | 0 | 0 |

| Beteiligungen | 876 | 0 | 0 | 0 |

| Sonstige Aktiva | 1.521 | 155 | 0 | 0 |

| Gesamt | 155 | 10 | 50 |

* EWB: Einzelwertberichtigungen PWB: Pauschalwertberichtigungen

Ein wesentlicher Bestandteil des Risikomanagements ist die Risikobeurteilung jedes Geschäftspartners. Wir bewerten die Adressausfallrisiken grundsätzlich einzeln; bei gleichartigen Forderungen mit breiter Streuung (z. B. Provisionsforderungen aus Honorarverträgen) erfolgt ein pauschaler Risikoansatz, der weit über den historischen Ausfallquoten liegt und einer permanenten Überprüfung unterliegt.

Die Aufnahme von Geschäftsbeziehungen mit Banken und Vertriebspartnern erfolgt ausschließlich aufgrund Einzelbeschlussfassung des Vorstandes bzw. der Geschäftsführer unter Berücksichtigung der individuellen Bonität des potentiellen Geschäftspartners. Entsprechende Einzelkompetenzen hierzu sind nicht vergeben.

Der Konzern hält darüber hinaus Aktien und andere festverzinsliche Wertpapiere im Anlagebuch. Die Überprüfung der Entwicklung und Werthaltigkeit dieser Anlagen erfolgt periodisch. Wertberichtigungsbedarf auf derartige Positionen ist zum Bilanzstichtag nicht vorhanden.

Notleidende oder in Verzug geratene Forderungen bestehen zum Bilanzstichtag keine. Mögliche Ausfallrisiken aus Vorschüssen an Berater überwachen wir permanent und sind unserer Einschätzung nach nicht vorhanden.

Den Adressenausfallrisiken der Unternehmensgruppe wird aus unserer Sicht angemessen Rechnung getragen.

Liquiditätsrisiken

Unter Liquiditätsrisiko ist die Unsicherheit zu verstehen, dass zur Erfüllung der Zahlungsverpflichtungen unzureichende Mittel oder notwendige Mittel nur zu erhöhten Konditionen zur Verfügung stehen und dadurch das Unternehmen möglicherweise in die Illiquidität gerät oder nur durch erhöhten Aufwand die Liquidität gewährleisten kann.

Im Einzelnen ist unsere Unternehmensgruppe dem Refinanzierungsrisiko, dem Terminrisiko sowie dem Marktliquiditätsrisiko unterworfen. Als Refinanzierungsrisiko bezeichnet man die Gefahr, dass bei Fälligkeit von Verbindlichkeiten diese nicht oder nur zu erhöhten Konditionen beschafft werden können, als Terminrisiko das Risiko des Zahlungsverzugs bzw. das Marktliquiditätsrisiko als Risiko, dass Vermögenswerte nur mit hohen Abschlägen am Markt liquidiert werden können. Die Sicherstellung der jederzeitigen Zahlungsfähigkeit stellt daher die existenzielle Kernfunktion unseres Liquiditätsmanagements dar.

Die Liquiditätssteuerung wird im Rahmen einer täglichen Disposition durchgeführt, in der Tilgungs- bzw. Annuitätszeitpunkte von Forderungs- und Verbindlichkeitspositionen Berücksichtigung finden. Unverändert halten wir notwendige Liquiditätspuffer zur Erfüllung unserer Zahlungsverpflichtungen bereit. Allein der Bestand an täglich fälligen Bankguthaben belief sich zum Jahresultimo auf 4,2 Mio. € oder 40,6% der Bilanzsumme, während sich der Saldo an Gesamtverbindlichkeiten auf 726 T€ beläuft.

Trotz alledem könnten sich im Rahmen des Geschäftsmodells Liquiditätsrisiken ergeben. Im Rahmen des erfolgsabhängigen Vergütungsmodelles werden an die Berater Gehaltsabschlagszahlungen geleistet, die sich fristeninkongruent zu den Bruttoprovisionserlösen verhalten. Unter Berücksichtigung des Time-Lags bei der Anpassung der Abschlagszahlungen bei äußerst stark rückläufigem Provisionsgeschäft könnte dies zu einem Refinanzierungsbedarf führen. Darüber hinaus könnte ein liquiditätswirksames Schadenspotential entstehen, falls alle vermutlichen Risiken (kumulativ) schlagend werden sollten. Im Rahmen der „Worst-Case-Betrachtung“ sind Liquiditätsrisiken in Höhe von 40 T€ in den Risikobericht eingeflossen.

Im Geschäftsjahr 2019 konnten die kumulierten Nettomittelabflüsse jederzeit durch das Liquiditätsdeckungspotential gedeckt werden.

Marktpreisrisiken

Das Marktpreisrisiko bezeichnet das Risiko eines Wertverlustes aufgrund veränderter Marktpreise (incl. Zinsen, Aktienkursen, Wechselkursen) bzw. deren preisbeeinflussenden Parameter. Wesentliche Unterkategorien der Marktpreisrisiken stellen die Zins- und Kursänderungsrisiken dar. Darüber hinaus birgt das Marktliquiditätsrisiko die Gefahr eines Verlustes, der aufgrund Marktstörungen der Marktliquidität eintreten kann.

Zinsänderungsrisiken entstehen im Wesentlichen aus der unvollständigen Kongruenz der Zinsvereinbarungen von Aktivpositionen und deren Refinanzierung. Die im Bestand befindlichen Nachrangdarlehen, Aktien und andere nicht festverzinsliche Wertpapiere können durch Marktzinsschwankungen oder Bonitätsveränderungen einem Kursrisiko ausgesetzt sein.

Marktpreisrisiken bestehen nur in geringem Umfang aufgrund der weitgehend risikolosen Anlage der liquiden Mittel. Im Rahmen einer ständigen Überwachung der im Bestand befindlichen Positionen werden mögliche Ergebnisauswirkungen starker Kursschwankungen frühzeitig erkannt und verrechnet. Für Zinsänderungsrisiken wurde der maximal mögliche Zinsverlust für die Anlage der liquiden Mittel bei Banken in den Risikobericht eingearbeitet. Die Gesamtrisikoposition für Marktpreisrisiken beläuft sich zum Geschäftsjahresende auf 103 T€.

Es bestanden keine Warenpositionsrisiken sowie unwesentliche Fremdwährungsrisiken. Der spekulative Einsatz von Finanzinstrumenten mit dem Ziel der kurzfristigen Gewinnerzielung wurde im Geschäftsjahr nicht durchgeführt und ist auch nicht vorgesehen.

Operationelle Risiken

Operationelle Risiken werden als die Gefahr von Verlusten definiert, die durch die Unangemessenheit oder das Versagen von internen Verfahren, Menschen und Systemen oder durch externe Ereignisse ausgelöst werden können. Hierin sind Rechtsrisiken mit eingeschlossen. Strategische Risiken, Reputationsrisiken sowie systematische Risiken werden hiervon nicht berührt.

Die operationellen Risiken werden zentral für die einzelnen Organisationseinheiten identifiziert und bewertet und die daraus resultierenden Ergebnisse im Risikocontrolling zusammengeführt. Zur Risikobeurteilung eines identifizierten operationellen Risikos wird die potentielle Schadenshöhe auf Basis der vermutlichen Eintrittswahrscheinlichkeit beurteilt und berücksichtigt. Zudem werden die auftretenden Schäden laufend erfasst und analysiert. Für unser Haus ergeben sich hierbei folgende wesentlichen Risiken:

Risiken aus internen Verfahren

Die Reduzierung operationeller Risiken und damit einhergehend die Verminderung von eventuell eintretenden Schäden wird vorrangig durch die kontinuierliche Anpassung und Verbesserung der Geschäftsprozesse sowie dem Ausbau des internen Kontrollsystems erreicht. Weitere Sicherungsmaßnahmen sind beispielsweise die Minimierung von Risiken durch den Abschluss von Versicherungen und den Verzicht auf risikoträchtige Produkte. Eine klare Trennung von Management- und Kontrollfunktionen begrenzt das Risiko von Verstößen gegen interne und externe Vorschriften.

Personalrisiko

Unsere Unternehmen legt besonderen Wert auf qualifizierte Mitarbeiter und Führungskräfte. Die personelle Ausstattung und ausreichende Qualifikation der Mitarbeiter werden durch die verantwortlichen Organisationseinheiten sichergestellt. Im Rahmen gezielter Personalmarketingmaßnahmen wird zudem das Risiko von personellen Engpässen verringert.

IT-Risiken

Um mögliche Risiken aus dem IT-Bereich zu minimieren, wird überwiegend branchenspezifische Standardsoftware eingesetzt. Falls erforderlich, werden geschäftsspezifische Eigenentwicklungen durch qualifizierte interne und externe Spezialisten erstellt. Die vor Inbetriebnahme durchgeführten Systemtests sollen eine einwandfreie Funktion der IT-Systeme sicherstellen. Entsprechende Backup-Prozesse sichern unseren Datenbestand vor einem möglichen Datenverlust, Verfügbarkeit und Konsistenz. Wir schützen unsere IT-Systeme vor einem unberechtigten Zugriff durch unsere Zugangs- und Berechtigungskonzepte sowie einen umfangreichen Virenschutz. Die Bereitstellung der IT-Infrastruktur ist an ein externes Rechenzentrum ausgelagert.

Rechtliche Risiken

Die Steuerung der Rechtsrisiken wird durch die gesetzlichen Vertreter, der Rechtsabteilung sowie externen Beratern wahrgenommen. Dem Rechtsrisiko wird auch durch die Verwendung von Vertragsformularen begegnet, die von externen Rechtsanwälten geprüft bzw. entwickelt wurden, die bei evtl. Rechtsstreitigkeiten auch das Mandat ggf. für unser Haus übernehmen.

Aus möglichen Fehlern in der Kundenberatung oder Finanzportfolioverwaltung können Schadensersatzansprüche aus Beratungs- und Haftungsrisiken resultieren. Zur Sicherstellung einer fortlaufend hohen Beratungsqualität setzen wir DV-gestützte Beratungstools ein. Die Ergebnisse und Schlussfolgerungen aus Beratungsgesprächen mit unseren Kunden werden umfassend dokumentiert. Grundsätzlich werden für derartige Ansprüche Rückstellungen in erwarteter Höhe gebildet, sofern keine Rückdeckung durch Versicherungsgesellschaften vorliegt. Zum Jahresende bestand kein Rückstellungsbedarf für derartige Risiken.

Darüber hinaus sind die Finanzdienstleistungsgesellschaften Zwangsmitglied im EdW (Entschädigungseinrichtung der Wertpapierhandelsunternehmen). Die Entschädigungseinrichtung ist für Finanzdienstleister, die keine Einlagenkreditinstitute sind, zuständig. Sofern Mitgliedsunternehmen in Insolvenz geraten, sollen über Sonderumlagen der EdW die notwendigen Entschädigungssummen über mehrere Jahre gestreckt aufgebracht werden. Eine künftige Inanspruchnahme in Höhe von maximal 50% des Jahresüberschusses eines Geschäftsjahres je Gesellschaft liegt daher im Bereich des Möglichen und kann zu einer deutlichen Beeinträchtigung der Vermögens-, Finanz- und Ertragslage führen.

Steuerliche Risiken

Die Entwicklungen im Steuerrecht und deren Auswirkungen auf die Unternehmensgruppe werden fortwährend überprüft. Hierzu stehen dem Vorstand spezialisierte externe Experten zur Verfügung, die fortwährend die Anwendung der steuerlichen Regelungen im Sinne unseres Unternehmens kontrollieren und ggf. intervenieren.

Im internen Risikomanagement wurden für operationellen Risiken (incl. „Sonstige Risiken“) Risikopositionen in Höhe von 1.265 T€ berücksichtigt.

Sonstige Risiken

Allgemeine Geschäftsrisiken