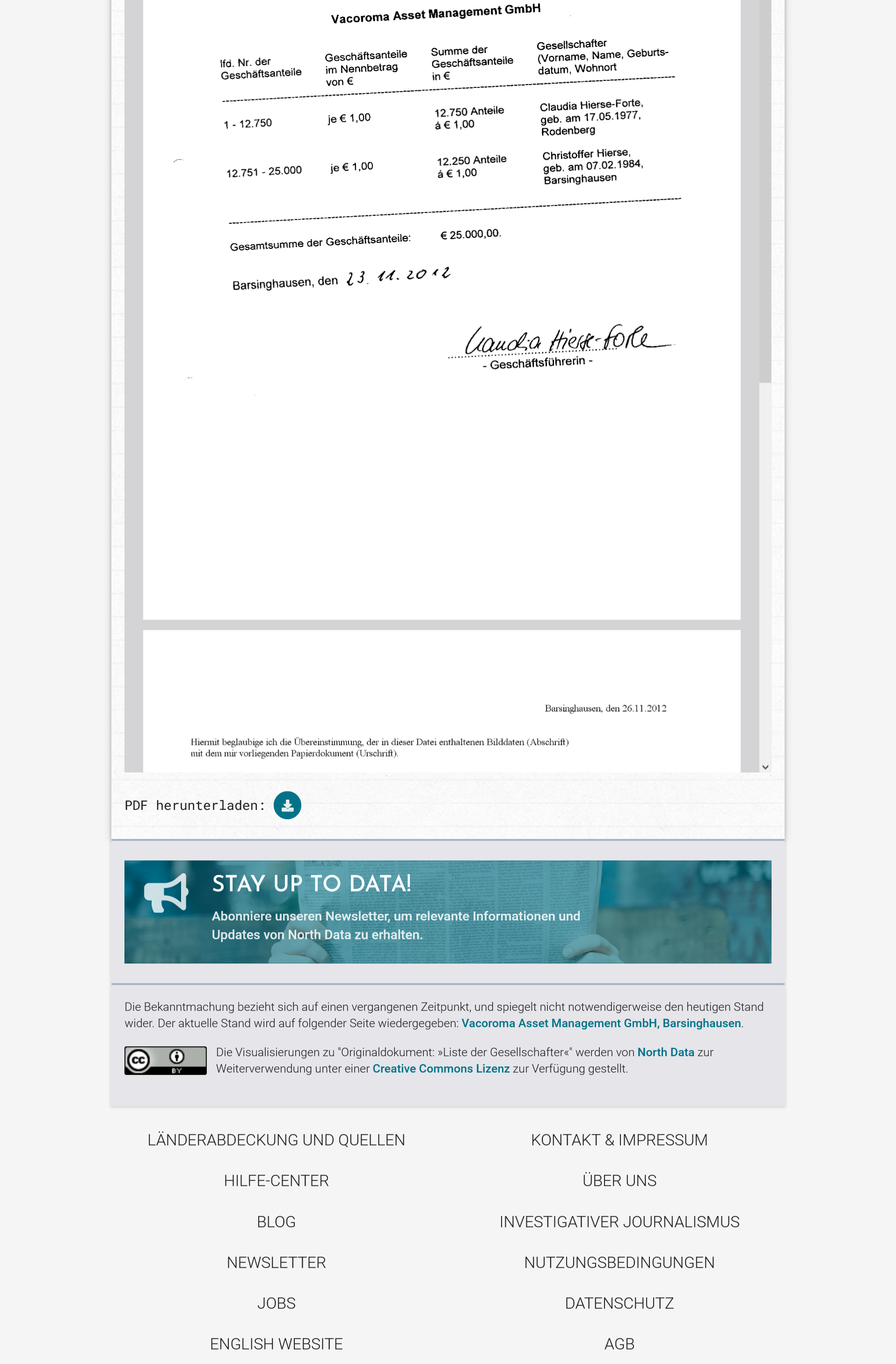

Für usn stellt sic hier natürlich die Frage, ob das alles Anlegergelder aus dem Degag Komplex sind?

1. Überblick und zentrale Entwicklungen

Das Unternehmen hat in den Jahren 2019 bis 2023 ein beachtliches Wachstum verzeichnet, insbesondere im Gewinn und in der Bilanzsumme. Trotz zwischenzeitlicher Rückgänge im Jahr 2022 konnte die positive Entwicklung 2023 wieder fortgesetzt werden. Die Eigenkapitalquote blieb durchgehend hoch, was auf eine solide Finanzstruktur hindeutet. Die Umsatzrendite war in allen Jahren außergewöhnlich hoch, was auf eine starke Profitabilität schließen lässt.

2. Finanzielle Entwicklung im Detail

2.1 Bilanzsumme

Die Bilanzsumme des Unternehmens wuchs in den Jahren 2019 bis 2023 erheblich:

- 2019: 1,37 Mio. €

- 2020: 2,29 Mio. € (+67%)

- 2021: 3,24 Mio. € (+41%)

- 2022: 2,24 Mio. € (-31%)

- 2023: 3,41 Mio. € (+52%)

Nach einem starken Wachstum bis 2021 folgte ein Rückgang 2022, vermutlich aufgrund externer wirtschaftlicher Faktoren oder hoher Investitionen. 2023 erholte sich das Unternehmen deutlich.

2.2 Gewinnentwicklung

Der Jahresüberschuss nach HGB zeigt ebenfalls ein starkes Wachstum mit leichten Schwankungen:

- 2019: 364.513 €

- 2020: 1.083.773 € (+197%)

- 2021: 1.355.848 € (+25%)

- 2022: 692.294 € (-49%)

- 2023: 1.005.590 € (+45%)

Der Gewinn erreichte 2021 mit 1,36 Mio. € seinen bisherigen Höchststand. 2022 folgte ein starker Rückgang, bevor sich das Unternehmen 2023 mit einem Gewinn von über 1 Mio. € wieder stabilisierte.

Die durchschnittliche jährliche Wachstumsrate des Gewinns (CAGR) variierte über die Jahre:

- 2019–2021: 108,5%

- 2019–2022: 10,1%

- 2019–2023: 28,9%

Dies zeigt, dass das Unternehmen in der ersten Phase ein extremes Wachstum hatte, gefolgt von einer Konsolidierung.

2.3 Umsatzentwicklung

Der geschätzte Umsatz entwickelte sich wie folgt:

- 2019: 400.000 €

- 2020: 600.000 € (+50%)

- 2021: 800.000 € (+33%)

- 2022: 590.000 € (-26%)

- 2023: 830.000 € (+41%)

Hier zeigt sich ein ähnliches Muster wie beim Gewinn: Nach starkem Wachstum bis 2021 folgte ein Rückgang 2022, bevor der Umsatz 2023 erneut stieg. Die durchschnittliche Wachstumsrate über vier Jahre liegt bei 20% CAGR.

2.4 Umsatzrendite

Die Umsatzrendite war außergewöhnlich hoch, was auf eine extrem effiziente Kostenstruktur hindeutet:

- 2019: 91,1%

- 2020: 180,6%

- 2021: 169,5%

- 2022: 117,3%

- 2023: 121,2%

Diese Werte deuten darauf hin, dass das Unternehmen entweder eine sehr margenstarke Geschäftstätigkeit betreibt oder außerordentliche Erträge erzielt hat.

2.5 Eigenkapital und Finanzierungsstruktur

Das Eigenkapital wuchs kontinuierlich und zeigt die finanzielle Stabilität des Unternehmens:

- 2019: 1,17 Mio. €

- 2020: 1,71 Mio. € (+46%)

- 2021: 2,85 Mio. € (+67%)

- 2022: 2,04 Mio. € (-29%)

- 2023: 3,04 Mio. € (+49%)

Die Eigenkapitalquote blieb durchgehend hoch:

- 2019: 85,5%

- 2020: 74,6%

- 2021: 88%

- 2022: 91,1%

- 2023: 89,3%

Das bedeutet, dass das Unternehmen weitgehend eigenfinanziert ist und kaum auf Fremdkapital angewiesen war.

Die Eigenkapitalrendite schwankte entsprechend den Gewinnentwicklungen:

- 2019: 31,1%

- 2020: 63,3%

- 2021: 47,6%

- 2022: 34,0%

- 2023: 33,1%

Hier zeigt sich, dass das Unternehmen besonders 2020 und 2021 hohe Gewinne im Verhältnis zum eingesetzten Eigenkapital erzielte.

2.6 Verbindlichkeiten

Die Verbindlichkeiten blieben über die Jahre relativ konstant und bewegten sich zwischen 200.000 € und 300.000 €, was angesichts der hohen Eigenkapitalquote unkritisch ist.

3. Fazit und Ausblick

Erfolgsfaktoren

- Hohes Gewinnwachstum bis 2021, danach leichte Konsolidierung.

- Sehr hohe Umsatzrendite, was auf eine effiziente Kostenstruktur oder außergewöhnliche Einnahmequellen hinweist.

- Starke Eigenkapitalbasis, wodurch das Unternehmen wenig auf Fremdfinanzierung angewiesen ist.

Herausforderungen

- Der Umsatz- und Gewinnrückgang im Jahr 2022 deutet auf eine Schwächephase hin. Eine Analyse der Ursachen wäre notwendig.

- Extreme Umsatzrenditen könnten darauf hinweisen, dass das Geschäftsmodell auf wenigen, sehr lukrativen Einkommensquellen basiert. Falls diese wegfallen, könnte das problematisch werden.

- Die Eigenkapitalrendite hat sich nach 2021 reduziert, was zeigt, dass das Kapital nicht mehr ganz so effizient genutzt wird wie in den Wachstumsjahren.

Zukunftsaussichten

Mit einer Bilanzsumme von 3,4 Mio. € und einem stabilisierten Gewinn von über 1 Mio. € im Jahr 2023 steht das Unternehmen solide da. Falls die positiven Trends aus 2023 anhalten, könnte sich die Expansion weiter fortsetzen. Eine Diversifikation der Einnahmequellen sowie die weitere Optimierung der Finanzstruktur könnten dabei helfen, langfristig ein stabiles Wachstum zu sichern.

📈 Gesamtfazit: Das Unternehmen hat sich in den letzten Jahren hervorragend entwickelt, mit einer leichten Delle in 2022. Die Basis für weiteres Wachstum ist vorhanden, solange die Ertragskraft und das Geschäftsmodell nachhaltig gesichert werden können.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Kommentar hinterlassen