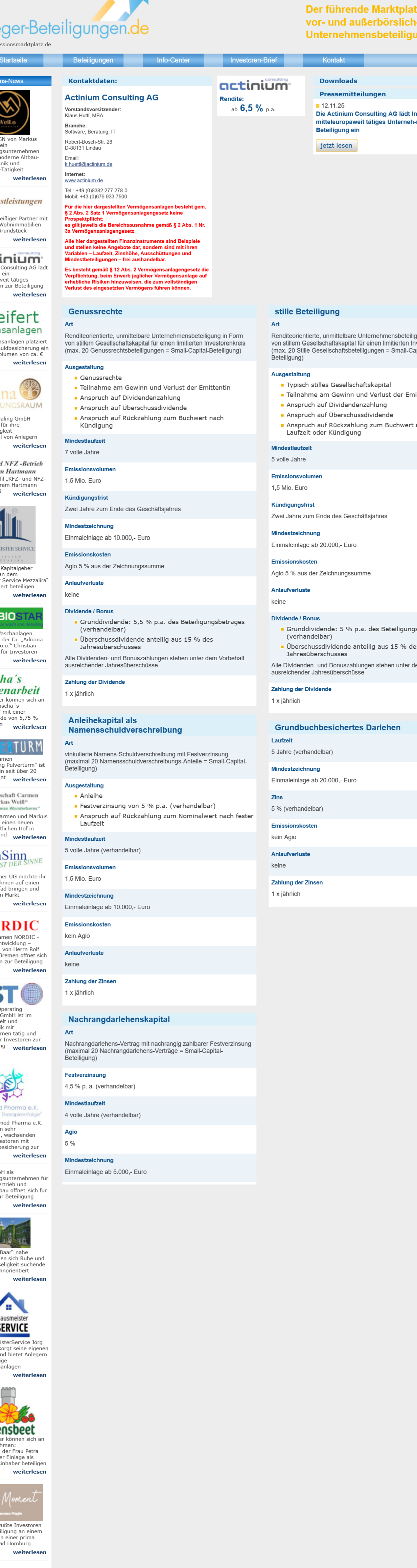

Die Actinium Consulting AG mit Sitz in Lindau bietet privaten Investoren eine breite Palette renditeorientierter Vermögensanlagen – von Genussrechten über stille Beteiligungen bis hin zu Nachrangdarlehen und Namensschuldverschreibungen. Die versprochenen Zinssätze beginnen bei 4,5 % und reichen bis 6,5 % p. a., was in Zeiten niedriger Zinsen durchaus attraktiv erscheint. Doch so verlockend die Angebote auch wirken: Die Risiken sind hoch, teilweise existenzbedrohend – bis hin zum Totalverlust.

Vielfalt der Beteiligungsmodelle

Die Actinium Consulting AG, tätig in der IT- und Beratungsbranche, offeriert mehrere Finanzierungsformen für einen kleinen Investorenkreis (max. 20 pro Modell), wodurch die Angebote unter die sogenannte „Small-Capital-Ausnahme“ nach § 2 Abs. 1 Nr. 3a Vermögensanlagengesetz (VermAnlG) fallen. Das bedeutet:

-

Keine Prospektpflicht – es gibt keine Prüfung durch die BaFin.

-

Keine Transparenzpflicht – keine geprüften Zahlen, keine Bonitätsbewertung.

-

Keine Kontrolle für Anleger – Investoren agieren in einer Blackbox.

Im Einzelnen werden angeboten:

| Anlageform | Laufzeit (min.) | Rendite p.a. | Rückzahlung | Risiko |

|---|---|---|---|---|

| Genussrechte | 7 Jahre | ab 6,5 % | Buchwert | Totalverlust möglich |

| Stille Beteiligung | 5 Jahre | ab 5 % | Buchwert | Totalverlust möglich |

| Namensschuldverschreibung | 5 Jahre | 5 % | Nominalwert | Insolvenzrisiko |

| Grundbuchbesichertes Darlehen | 5 Jahre | 5 % | Darlehenssumme | bei echter Besicherung ggf. reduziert |

| Nachrangdarlehen | 4 Jahre | 4,5 % | Nachrangig | höchstes Verlustrisiko |

Was Anleger wissen müssen

1. Kein Prospekt – kein Schutz

Die gesetzliche Ausnahme von der Prospektpflicht bedeutet, dass keine vollständige, öffentliche Aufklärungspflicht über das wirtschaftliche Umfeld, die Bilanzkennzahlen oder bestehende Risiken besteht. Anleger investieren somit ohne geprüfte Entscheidungsgrundlage.

2. Totalverlustrisiko bei Genussrechten und stiller Beteiligung

Diese Beteiligungen sind unternehmerische Wagnisse. Anleger werden am Gewinn beteiligt – aber auch am Verlust. Im Falle einer Insolvenz verlieren sie ihr gesamtes Kapital, ohne Rückgriff auf Sicherheiten oder gesetzliche Einlagenschutzmechanismen.

3. Nachrangdarlehen: Anleger haften im Ernstfall mit zuerst

Besonders heikel sind die Nachrangdarlehen. Hier besteht vertraglich eine nachrangige Rückzahlungsverpflichtung – also nur nach Befriedigung aller anderen Gläubiger, und oft gar nicht im Insolvenzfall. Die versprochenen 4,5 % sind für dieses Risiko eher mager.

4. Langfristige Bindung

Alle Produkte sehen mehrjährige Mindestlaufzeiten vor – zwischen vier und sieben Jahren. Eine vorzeitige Kündigung ist vertraglich ausgeschlossen oder nur mit erheblichem Verlust möglich.

5. Hohe Emissionskosten (Agio)

Viele Beteiligungen beinhalten ein Agio von 5 %, also zusätzliche Kosten für den Anleger. Dieses Geld fließt nicht in die Investition, sondern an den Anbieter.

Rechenbeispiel: Der Ernstfall

Ein Anleger investiert 20.000 € in Genussrechte bei Actinium:

-

Jahresrendite von 6,5 % = 1.300 € (nur bei Gewinnausschüttung!)

-

Laufzeit: 7 Jahre → 9.100 € Ertrag theoretisch möglich

-

Realität bei Verlusten oder Insolvenz: Rückzahlung = 0 €

-

Fazit: Attraktives Potenzial – aber hohe Wahrscheinlichkeit des Totalausfalls, wenn die wirtschaftliche Lage sich verschlechtert.

Fazit: Für risikobewusste Anleger – aber nichts für Sicherheitssuchende

Die Actinium Consulting AG positioniert sich mit professionellem Auftritt und großer Branchenkompetenz. Doch die angebotenen Beteiligungen sind alles andere als sicher. Sie erfordern ein hohes Maß an Risikobereitschaft, Vertrauen und finanzieller Leidensfähigkeit.

Geeignet für:

-

Anleger mit sehr guter Finanzbildung,

-

Bereitschaft, unternehmerisches Risiko zu tragen,

-

Kapital, das im Zweifel vollständig abgeschrieben werden kann.

❌ Nicht geeignet für:

-

sicherheitsorientierte Anleger,

-

Personen mit begrenztem Vermögen oder Anlageerfahrung,

-

Anleger, die auf regelmäßige Erträge zur Altersvorsorge angewiesen sind.

Anlegerschutz-Tipp

Lassen Sie jede Beteiligung vor Zeichnung von einem unabhängigen Finanzexperten oder Anwalt prüfen. Vertrauen Sie nicht nur auf die genannten Zinssätze – sondern fragen Sie auch nach:

-

Bonitätsnachweisen,

-

Jahresabschlüssen,

-

Geschäftsmodell-Bewertung

und -

realistischen Szenarien für Ihre Rückzahlung.

Hohe Rendite heißt immer: hohes Risiko.

++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Kommentar hinterlassen